|

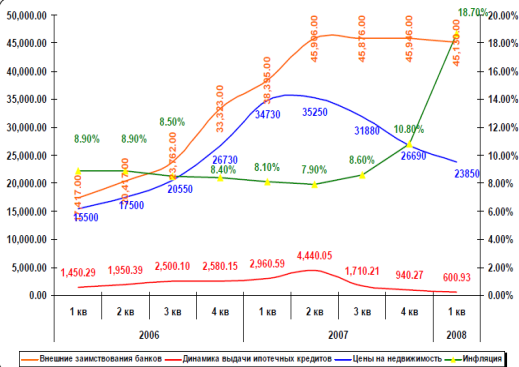

Курсовая работа: Ипотечное кредитованиеВ 2004 г. рынок ипотечного кредитования в Казахстане самостоятельно подходит к показателям, заложенным в жилищной программе правительства РК. Такое мнение 14 апреля, в ходе заседания правительства высказал министр экономики и бюджетного планирования РК Кайрат Келимбетов. “По таким параметрам, как срок предоставления кредитов, размер первоначального взноса и процентной ставки видно, что рынок сам уже приходит к показателям, заложенным в нашей жилищной программе”, - сказал К. Келимбетов. Он сообщил, что в настоящее время в системе ипотечного кредитования Казахстанской ипотечной компании участвуют восемь банков второго уровня республики и две компании: “БТА-Ипотека” и “Астана-финанс”. Сроки предоставляемых ими кредитов, по данным министра, колеблются от 15 до 20 лет, размер первоначального взноса - от 15 до 30 % и процентной ставки - в пределах 12-13 %. Жилищная программа правительства, по словам К. Келимбетова, предусматривает установление процентной ставки кредита на уровне 9-10%, размера первоначального взноса на уровне 10% от стоимости жилья и срока предоставления кредита до 20 лет. К. Келимбетов напомнил также, что “условия ипотечного кредитования в стране очень сильно меняются из года в год”. “В 1998 году, когда начинала работу эта система, ставка по кредиту была 20%, первоначальный взнос - 40-50% и срок кредита - 10 лет, что было обусловлено дефицитом финансовых ресурсов”, - заключил министр экономики и бюджетного планирования. 14 апреля этого года правительство Казахстана в целом одобрило проект государственной программы развития жилищного строительства на 2005-2007 годы. Согласно программе, ставится задача обеспечить в течение 2005-2007 годов строительство и ввод в эксплуатацию более 12 млн. кв. метров жилья, в том числе в 2005 году - 3 млн., в 2006-м - 4 млн., в 2007-м - 5 млн. кв. метров. Реализация программы, как рассчитывают в правительстве, позволит обеспечить стоимость одного квадратного метра жилья не более $350 во всех регионах Казахстана, за исключением, возможно, крупных городов, прежде всего, в Астане и Алматы, где высоки доходы населения. В частности, администрация Алматы заявила на минувшей неделе, что в этом городе стоимость 1 кв. метра жилья в рамках указанной госпрограммы составит в среднем $450. В соответствии с программой предполагается увеличить в системе ипотечного кредитования сроки предоставления займов с нынешних 10-ти до 20-ти лет, снизить ставки вознаграждения по ним с 13% до 9-10% годовых и первоначальный взнос для получения кредита с 20% до 10% от стоимости приобретаемого жилья. Между тем в системе жилищно-строительных сбережений планируется снижение первоначального взноса до 25% против нынешнего уровня не менее 50%, увеличение срока возврата основной суммы кредита с 15 до 25 лет. В 2003 году сумма ипотечных займов, выданных банками Казахстана, составила 259,4 млрд. тенге, в том числе под залог недвижимости - 229 млрд. тенге. [15] Народный банк объявил о том, что с 1 апреля в трех регионах страны - Астане, Алматы и Караганде - он запустил новую программу кредитования "Ипотека Lights". Заемщик может получить 100% стоимости приобретаемого жилья в долларах США или евро по ставке от 7 до 11 процентов годовых. Максимальный срок кредитования определен в пределах 15 лет. Условия кредитования весьма привлекательны: ограничения по сумме кредитования не устанавливаются, проверку платежеспособности заемщика банк не проводит, а пакет необходимых документов включает лишь удостоверение личности и РНН. По условиям программы "Ипотека Lights", обеспечением должно служить приобретаемое жилье и денежный вклад в Народном банке на сумму от 15 до 50% стоимости недвижимости. Как заявила "ЭК" руководитель пресс-службы Народного банка Динара Алпысбаева, ставка вознаграждения по кредиту определяется в зависимости от суммы кредита. Оформление ипотеки ведется через центр персонального сервиса и не может превышать трех дней. При этом она особо подчеркнула, что "Ипотека Lights" - не разовая акция, а бессрочная программа, которая будет действовать наряду со стандартной программой ипотечного кредитования, предусматривающей первоначальный взнос и максимальный срок кредитования до 20 лет. Г-жа Алпысбаева отказалась ответить на вопрос, каким образом Народный банк изыскал возможность для снижения кредитных ставок, сославшись на коммерческую тайну. Скорее всего, банк рассчитывает на дешевые заимствования на внешних финансовых рынках. По информации Нацбанка, в 2003 году банками второго уровня было привлечено подобных займов на сумму около 3,7 млрд долларов США, или в 2 раза больше, чем в 2002 году. Поэтому можно не сомневаться в том, что подобные условия своим клиентам вскоре предложат и другие коммерческие банки Казахстана, которые, безусловно, заинтересованы в том, чтобы их ипотечные программы работали. Однако подобные продукты содержат большой кредитный риск, который, учитывая упрощенные условия кредитования, предлагаемые банками, может еще возрасти. По официальным данным, на 1 февраля с.г. задолженность физических лиц по ипотечным кредитам в целом по стране составила 31,5 млрд тенге, а доля сомнительных и безнадежных кредитов в портфелях банков постоянно колеблется в пределах 35-40 процентов.[22] 16 апреля 2004 г. на заседании правительства РК была одобрена государственная программа развития жилищного строительства. По словам министра индустрии и торговли Адильбека Джаксыбекова, чьим ведомством и осуществлялась разработка программы, за три года в республике будет построено более 12 млн квадратных метров общей площади жилья, строительство которого позволит дополнительно привлечь на работу 45 тысяч казахстанцев. Процесс возведения нового жилья для казахстанцев, согласно задумке правительства, должен брать не только количеством, но и комфортностью и архитектурной изысканностью. Новое казахстанское жилье должно украшать облик городов и соответствовать требованиям комфортности планировки. Чиновникам, конечно, уже сейчас очевидно, какими требованиями комфорта придется поступиться претендентам на жилье нового образца. Предполагаемая стоимость кв. метра жилья в таком доме будет составлять около $350 за квадрат. В бывшей и настоящей столицах, а также в перспективных с точки зрения освоения нефтяных богатств Актау и Атырау, где рынок жилья дороже, и платить придется по более высоким расценкам, но не больше $450 за квадрат. В целом, по мнению министра Джаксыбекова, по предложенным правительством расценкам можно построить хорошее жилье во всех регионах. Однако в том же Атырау, цены даже на довольно ограниченном вторичном рынке жилья давно перепрыгнули эту отметку, и не факт, что насыщение жилищного рынка новыми квартирами собьет ставки так быстро, как обещают разработчики программы. За три года на финансирование программы будет выделено 138 млрд тенге, при этом возведение инженерных сетей и инфраструктуры возьмут на себя акиматы. Как отметил, премьер-министр Д. Ахметов, начиная с 2005 года сроки ипотечного кредитования будут увеличены с 10-15 до 20 лет, первоначальный взнос будет снижен до 10%, а ставка понижена до 9%. Кроме того, по словам премьера, АО "Жилищный строительный сберегательный банк Казахстана" снизит размер первоначальных накоплений с 50% до 25% от стоимости жилья и увеличит сроки возврата кредита до 25 лет. Правительство готово субсидировать ставку вознаграждения при кредитовании банками второго уровня строительных компаний, и кредиты для строителей, которые готовы сдавать жилье по предложенным государством расценкам, будут обходиться не дороже 5% годовых. "Предполагается ясная и прозрачная модель, которая сделает доступным жилищное строительство для широких слоев населения", - подытожил Даниал Ахметов. На какие цифры в итоге предстоит ориентироваться этим самым широким слоям населения? 3-комнатная квартира без особых излишеств в новом столичном доме обойдется примерно в $28 000. Таким образом, согласно подсчетам Адильбека Джаксыбекова, оформить кредит на такую квартиру сможет семья, совокупный месячный доход которой исчисляется 97 000 тенге. Что и говорить, такими доходами, особенно легальными, которые можно представить банку, располагает далеко не каждая семья даже в Алматы, Астане и нефтяных центрах, хотя по сравнению с ценами, установившимися на жилищном рынке сегодня, круг тех, кто может позволить себе покупку жилья, расширится. К тому же у желающих приобрести новое жилье появится возможность выбора. По словам министра экономики и бюджетного планирования Кайрата Келимбетова, казахстанцам предстоит сориентироваться в предложении на жилищном рынке и самим определить, какой путь обзаведения жильем предпочесть - ипотечное кредитование, систему жилстройсбережений либо покупку квартиры через акимат. Региональные исполнительные органы в соответствии с законодательством и разработанным правительством механизмом определят подрядчика строительных работ и банк, уполномоченный заключать договор кредитования.В духе новой жилищной стратегии выдержана программа развития ипотечного кредитования жилья в Алматы, представленная городским акимом Виктором Храпуновым. Предполагается, что на первоначальном этапе гарантом финансового обеспечения привлекаемого в виде "дешевых" и "длинных" денег стартового капитала выступит специально сформированный залоговый фонд, сроки предоставления ипотечного кредитования будут увеличены с 10 до 20 лет, снижены с 30% до 10% размеры первоначального взноса и с 13% до 10% - процентные ставки. По мнению акима, Алматы может успешно справиться с ролью экспериментальной площадки по внедрению новых для нашей страны технологий ипотечного кредитования жилья уже в этом году. Однако, как свидетельствует статистика, по данным на 1 февраля задолженность физических лиц по ипотечным кредитам в Казахстане составила 31,5 млрд. тенге, из которых почти 50% приходится на Алматы. В бывшей столице в нынешнем году должно быть сдано 370 тысяч квадратных метров жилья, а ликвидировано как класс - более 2 млн квадратов жилья ветхого. Впрочем, для многих горожан-бюджетников что 97 000, что 150 000 тенге - цифры одинаково нереальные. Для данной категории казахстанцев программа предусматривает строительство государственного жилья, однако рассчитывать на приватизацию жилища такого рода квартиросъемщикам, естественно, не придется, да и в количественном соотношении доля "ложки меда" оставляет желать большего. Отныне в каждом регионе ежегодно надлежит вводить в строй не менее одного стоквартирного дома государственных квартир. Так что предложение, очевидно, привычно не поспеет за спросом. [15] 25 мая 2004 г. в Астане Министерство финансов РК, ЗАО “Казахстанская ипотечная компания” и банки второго уровня - “Альянс Банк”, “Астана-Финанс”, “БТА-Ипотека”, “Нурбанк”, “Темирбанк”, “Texakabank”, “Цеснабанк”, “Казкоммерцбанк”, “БанкЦентрКредит”, “Народный банк”, “АТФ Банк” - подписали меморандум о сотрудничестве по реализации государственной программы развития жилищного строительства на 2005-2007 годы, “Речь идет о формировании нового сегмента ипотечного кредитования. Правительство привержено только одной идее - расширить доступ широких масс к относительно недорогому жилью”, - заявил на церемонии подписания министр финансов РК Арман Дунаев. Меморандум включает в себя семь пунктов. Согласно пункту 1, стороны намерены прилагать все усилия по достижению следующих параметров ипотечного кредитования для приобретения жилья, построенного в рамках госпрограммы: размер ставки вознаграждения - 9-10% годовых, размер первоначального взноса - 10% годовых, срок ипотечных кредитов - 20 лет. Также стороны намерены добиваться снижения размера маржи банков до 2-2,2% по специальной программе ЗАО “Казахстанская ипотечная компания”.“То, что банки согласились снизить ставку - это большой шаг с их стороны по направлению к новой жилищной политике”, - заявил А. Дунаев. Меморандум является открытым для присоединения к нему других финансовых институтов и организаций.[14] C 5 июня 2004 г. в республике начал работать Государственный фонд гарантирования ипотечного кредитования. Об этом заявил глава Национального банка Анвар Сайденов. Основная работа фонда – страховать коммерческие банки, которые занимаются ипотечным кредитованием. Предполагается, что деятельность фонда позволит увеличить сроки выплаты кредитов. [12] Кардинальные реформы в системе казахстанского ипотечного кредитования произойдут в ближайшие три года. Работа над изменениями началась с сегодняшнего дня. В качестве реформатора - Фонд гарантирования ипотечного кредитования. Государственное учреждение намерено упростить процедуру оформления кредита для покупки жилья физическими лицами. Казахстанцы вскоре смогут возвращать долг банку – кредитору в течение не пятнадцати, а двадцати пяти лет. Еще планируется значительно снизить сумму первоначального взноса для получения кредита - до десяти процентов. А банки, практикующие выдачу денег на покупку жилья, будут получать специальную страховку от фонда. Такое партнерство, по мнению главы Нацбанка, снизит риск финансирующей стороны. Кроме того, деятельность фонда гарантирования ипотечного кредитования входит в общую государственную жилищную программу. Поэтому и нет особых опасений в провале реформ, говорят в Нацбанке. Анвар Сайденов, председатель Национального Банка РК: - Опасения Нацбанка, что такие большие ресурсы из бюджета будут использованы в течение ряда лет, окажут свое давление – не высказывались. Поскольку все это ложится в общую макроэкономическую ситуацию в стране, с которой Нацбанк должен справляться в независимости от того, будет жилищная программа или нет. Наряду с программой будет активно строиться и само жилье, отметил Анвар Сайденов. Сегодня же главный банкир страны заявил, что Нацбанк тоже займется реформами. Только в области законодательства. Речь идет о законопроекте, который упрощает процедуру вывоза капитала за рубеж. Новая концепция либерализации валютного режима позволит населению без препятствий открывать счета в иностранных банках. А у отечественных финансистов появится возможность заключать долгосрочные контракты с иностранными партнерами и продлевать сроки проведения внешнеторговых операций. В конечном итоге упрощенный режим сделает тенге полностью конвертируемой валютой.[7] 2.2 Анализ рынка ипотечного кредитования Рынок ипотечного кредитования в Казахстане до ипотечного кризиса США динамично развивался, но начиная с 2 квартала 2007 года происходит его спад. Более подробно это показано на рисунке 3.

Общая динамика внешних займов, Ипотечного портфеля, цен на недвижимость и инфляции (Рисунок 3) Об ипотечном кризисе в США разразившемся в 2007 году много говорят в средствах массовой информации. Пытаются оценивать его последствия для мирового и казахстанского финансового рынка. В этой статье сделана попытка систематизировать всю эту информацию и взглянуть на проблему в целом. Для начала попытаемся разобраться, как выглядит американская система ипотечного кредитования. В США существует два основных вида ипотечного кредитования: обычный кредит и большой кредит. Ограничения по обычному ипотечному кредиту, который устанавливают Федеральная национальная ипотечная ассоциация «Фанни Мэй» (Fannie Mae) и Федеральная корпорация жилищного ипотечного кредита «Фредди Мак» (Freddie Mac) в настоящее время составляет 417 тысяч долларов. Это выше среднестатистической цены на дом для одной семьи, однако меньше реальной стоимости большинства домов. В ситуациях, когда размер ипотечного кредита превышает рамки установленной нормы, в дело вступает так называемый «Большой кредит», размер которого может значительно превышать установленный «Фанни Мэй» и «Фредд Мак».Каковы же причины развития ипотечного кризиса в США? В целях максимизации прибыли, американские финансовые институты стали применять очень упрощенную схему выдачи ипотечных кредитов без залога, без первоначального взноса, без проверки платежеспособности. Первоначально, в первые три года были еще предусмотрены очень низкие проценты – 1-2, затем они несколько повысились. Как результат, начался ажиотаж, огромное количество весьма бедных людей купили дома и стали в них жить. В целом, по стране было выдано ипотечных кредитов на сумму, превышающую 70 млрд. долл. США. Ипотечные компании, выдававшие кредиты, стали выпускать облигации и акции, которые были раскуплены истали основой для выпуска вторичных ценных бумаг. Эти бумаги разошлись по портфелям инвесторов практически всего мира. Таким образом, весь мир был связан в одну цепочку, завязанную на американской ипотеке. Но, большинство заемщиков, взявших ипотечные кредиты, оказались не способны за нее платить после повышения процентов. Начался массовый невозврат кредитов и падение цен на рынке недвижимости. Начали банкротиться ипотечные компании и появились проблемы у кредитовавших их банков. Жилье, являющееся предметом ипотеки- это одновременно и средство обеспечения ценных бумаг - ипотечных облигаций, приобретенных инвестиционными институтами по всему миру. Таким образом, кризис рынка ипотечного кредитования в США имел в своей основе дефолты хедж-фондов, инвестировавших на рынке США в высоко доходные, но в то время в высоко рисковые ипотечные облигации типа “subprime”. В условиях глобальной мировой экономики кризисные явления по цепочке перекинулись в страны Европы и на другие рынки. Таким образом, мировой финансовый рынок стал испытывать серьезные проблемы, а вместе с ними и финансовый рынок РК.Кризисные явления на ипотечном рынке США, начали появляться в январе 2007г. В мае 2007 г. – началось падение акций ипотечных компаний США. В июле 2007 г. – произошло банкротствонекоторых крупных ипотечных компаний и обеспокоенные инвесторы начали выводить свои инвестиции с рынков развивающихся стран, а также продавать свои рискованные активы, к которым конечно относятся ценные бумаги казахстанских банков. Кризис продолжает набирать обороты, в август 2007 г. – появились проблемы с ликвидностью у банков США, Японии и Европы. В это же время, и казахстанская финансовая система начинает испытывать серьезные проблемы. Во-первых, резкое падение курса акций казахстанских банков более чем на 10-15%. Во вторых, резкое повышение ставок межбанковского кредитования в 1,5 раза. И наконец в-третьих, Повышение ставок кредитов для юридических и физических лиц на 4-6%. Одной из важнейших причин складывающейся ситуации в Казахстане стал очень высокий уровень зависимости финансовой системы Казахстана от внешних заимствований. Первоначально, в 90-х годах заимствовало зарубежом только государство. После того как была сформирована современная банковская система Казахстана, которая стала пользоваться доверием со стороны международных инвесторов, доля банков в совокупном внешнем государственном долге стала быстро увеличиваться. В настоящее время долг государства достаточно мал на середину 2007 года около 4 миллиардов долларов, так что его можно в расчет не принимать. Основной внешний долг РК – это долг частных компаний. Резкий скачок негосударственных заимствований произошел, в 2004 году, а наибольшее количество средств было привлечено в 2006 году. В настоящее время только чтобы оплатить проценты по уже взятым кредитам, нам приходится отдавать девятую часть нашего экспорта или 11%. Таким образом, прирост ВВП весь «съедается» необходимостью платить за внешние заимствования. Кроме банковских кредитов, также одним из наиболее популярных способов заимствования было для наших банков IPO на Лондонской бирже. Однако, начиная со второй половины июля, курс акций многих банков резко пошел вниз на 20-35%. В отличие от акций, ставки межбанковского кредитования в Лондоне только растут. Если в 2003 году наши банки могли взять кредит на 1 год под 1,0-1,3% годовых, то сейчас им придется отдавать 5-5,3%. Тоже самое происходит на нашем рынке межбанковских кредитов. Как показывает изменение индекса «KazPrime», особенно резкий взлет произошел в августе, когда индикатор изменился с 6,5% до 9,17%. Таким образом, в Казахстане «дешевых денег» для банков второго уровня, в среднесрочной перспективе, не будет, что в свою очередь сказывается на всех остальных ставках и тарифах на финансовые услуги. Таким образом, нацио-нальная финансовая система Казахстана тесно связана с мировым финансовым рынком, мощный рост которой, в последние годы связан с массовыми кредитными и облигационными заимствованиями «дешевых денег» на глобальных рынках. В настоящее время получение подобных заимствований весьма затруднено, что сказывается на ликвидности наших банков. В целом, можно сказать что все признаки финансового кризиса в Казахстане в настоящее время присутствуют. Весьма примечательно выглядело Wинформационное освещение финансового кризиса в стране. Правительство говорило, что финансового кризиса (а точнее имелось в виду – катастрофических последствий для населения) в Казахстане нет, и в этом году не будет. Надзорные органы говорили о «коррекции рынка» и о том, что они примут все меры для предотвращения негативных последствий. Банки, признавая факт мирового кризиса, отрицают наличие проблем в собственных банках, впрочем, не отрицая возможность таковых у банков-конкурентов. Журналисты писали об этом в разном ключе, но в настоящее время общая тональность пессимистичная. С началом процесса активного предоставления ипотечных кредитов, приблизительно со второй половины 2002 года, в Казахстане начал-ся бурный рост цен на недвижимость. Последствия этого роста, испытали на себе буквально все население страны. В 2002 году средняя цена квадратного метра в центре Алматы составляла 250 долларов США, сейчас она составляет около 3600 долларов США, то есть произошло увеличение стоимости жилья примерно в 14 раз. Благополучие национальной банковской системы во многом зависит от ситуации на рынке недвижимости. Если проанализировать, кредиты по целям, то получается, что: -На кредитование нового строительства и реконструкцию строительным организациям выделили около 6,01 млрд. долларов; - На кредитование строительства и приобретения жилья гражданам выделено – 6,06 млрд. долларов. Прибавляя средства, которые были даны на приобретение основных фондов и на оборотные средства для строительных компаний, то возможная сумма инвестиций в строительство БВУ составит около 15 миллиардов долларов. Если, проанализировать отраслевую структуру кредитного портфеля банков Казахстана, то выясняется, что на строительство выделено средств больше, чем на промышленность и сельское хозяйство вместе взятые. Объем вкладов в БВУ на 01.01.07 г. составил 4 714,9 млрд. тенге (прирост по сравнению с 2005 годом 86,9%). Соотношение вкладов физических и юридических лиц было равно: 78,0% и 22,0% соответственно. Такой бурный рост вкладов в БВУ раскрывал также одну из негативных сторон состояния казахстанской экономики, суть которого заключается в недостаточной развитости фондового рынка и в отсутствии пока достаточно большого количества альтернативных банковскому депозиту разнообразных и выгодных для инвесторов финансовых инструментов. Необходимо отметить также, имеющую место на сегодняшний день слабую информированность населения об уже существующих фин. инструментах на рынке Казахстана. На 1 июня 2007 года объем вкладов составил 5 948,6 млрд. тенге, прирост по сравнению с началом года 26,2%, что говорит о некотором замедлении темпов роста депозитной базы в течение прошедшего периода текущего года. Просроченная задолженность населения по кредитам банков пока не велика и составляет всего 14,905 млрд. тенге или 0,62% от всех кредитов, выданных физическим лицам. Основную долю задолженности – 11,888 млрд. тенге составляют кредиты на потребительские цели. Основными факторами на рынке недвижимости, которые вызывают основные колебания, являются: - Кредиты на строительство - Ипотечное кредитование После повышения ставок на ипотеку до 16-20% она станет недоступна практически всему среднему классу, так как при займе 100 000 долларов на 10 лет при 18% ежемесячные выплаты по займам составят 1600 долларов, что слишком много для обычной семьи. Таким образом, можно прогнозировать сильное снижение цен на недвижимость в ближайшем будущем. Еще в октябре в 2006 году Национальный банк РК и Агентство по финансовому надзору предупреждали о риске излишних внешних заимствований, однако банковское лобби оттягивало принятие необходимых решений. После того как кризис на казахстанском рынке вошел в видимую фазу (начало августа) руководству данных ведомств надо было уже срочно принимать меры и успокаивать население, выступив с публичными заявлениями. Однако из-за проводимых парламентских выборов это было сделано только 21 августа. В дальнейшем, в СМИ были опубликованы различные комментарии данных ведомств, которые позволили точнее выяснить картину происходящего в стране. Какое влияние оказывает кризис на состояние банковского сектора Казахстана? |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||