|

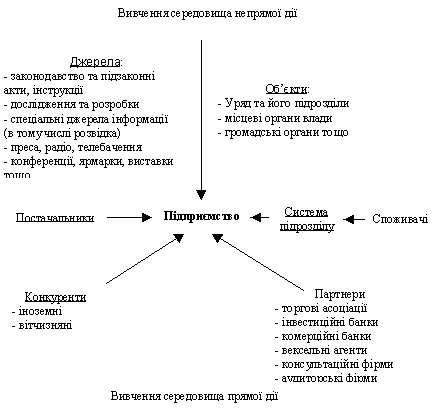

Контрольная работа: Економічні стратегії підприємства, доходи інвестораВАРІАНТ 2. Інформаційно-аналітичне забезпечення процесу розроблення стратегіїРеалізація концепції стратегічного управління на підприємстві торкається всіх аспектів його діяльності; однак оскільки інформація - це предмет управлінської праці, а більшість важелів впливу суб’єкта управління на об’єкт мають інформаційний характер, перебудовувати інформаційно-аналітичне забезпечення стратегічного управління згідно з обраними стратегіями треба дуже ретельно. Як зазначалося при розгляді ресурсних, функціональних і комплексних стратегій, кожне підприємство повинно: визначити тип та обсяги необхідної для стратегічної діяльності інформації; розробити ефективну систему збирання, обробки, використання та зберігання інформації; вжити заходів для запобігання негативного ефекту використання недостовірної інформації; створити умови для ефективного використання необхідної інформації для прийняття стратегічних рішень. Сутність стратегічної інформації. Стратегічні рішення безпосередньо визначають долю підприємства, впливають на його розвиток і життєздатність. Обгрунтованість рішень, що приймаються, залежить від інформації, на якій вони базуються, а ціна помилок постійно зростає. Існуючі інформаційні системи надають керівникам підприємств інформацію, що зорієнтована в основному на внутрішнє середовище - технологію, організацію виробництва, фінансово-економічні ретроспективні показники тощо - і характеризує його. Інформація про зовнішнє середовище має фрагментарний, несистемний характер. Немає інформації про економічні тенденції, науково-технічні досягнення, ринки та конкуренцію на них, споживачів та їхні потреби тощо. До того ж бракує соціально-політичної інформації, збиранням і аналізом якої навіть науково-дослідні інститути мало займаються. Усе це призводить до домінування суб’єктивних уявлень про ситуацію на підприємстві та поза ним, що не дає змоги складати обгрунтовані прогнози та приймати стратегічні рішення про пристосування до майбутнього та формування самого майбутнього. Але навіть якщо обсягів необхідної інформації достатньо, це не завжди забезпечує прийняття ефективних рішень. Наявну інформацію мож-на інтерпретувати по-різному, що залежить від специфіки гіпотези щодо функціонування об’єкта аналізу, методів обробки, перевірки та напрямків використання інформації. Гіпотези, моделі, системи не можуть бути жорстко встановлені, особливо враховуючи уподобання та знання того чи іншого керівника підприємства. Можна стверджувати лише одне: інтерпретація емпіричних даних у складному середовищі - як зовнішньому, так і внутрішньому - потребує підтримки з боку теорії та різних за змістом і призначенням моделей. Висуваючи гіпотези, треба враховувати стратегічні інформаційні потреби підприємства. Стратегічні інформаційні потреби підприємства охоплюють усе, що може вплинути на довгострокову діяльність підприємства, непередбачені випадковості, пов’язані зі змінами у середовищі (в тому числі з форс-мажорними обставинами), навіть інформацію про події, що перебувають за межами безпосередньої діяльності та впливу, але можуть змінити долю підприємства. Стратегічні інформаційні потреби залежать від тих стратегічних цілей, які підприємство ставить перед собою. У процесі формування стратегії збирають і обробляють певні обсяги інформації, щоб мати змогу відповісти на запитання: які можливості надає та чому привертає певна сфера діяльності конкретне підприємство; як можна використати можливості зовнішнього середовища; які види конкурентних стратегій доцільно використовувати в конкретній галузі; в який спосіб визначається та за допомогою чого займає певне місце підприємство у цій галузі, що є його ключовими факторами успіху, тощо. Оцінка зовнішнього середовища, галузі та конкуренції зумовлює необхідність на основі аналізу та обгрунтованого прогнозування прийняти рішення щодо якнайкращого пристосування до нього, участі (або ні) підприємства в процесах, які зумовлюють особливості функціонування галузі (постачанні, збуті, системі фінансування, державного регулювання тощо). Тут значення мають не обсяг, а цільова спрямованість, об’єктивність і можливість своєчасного одержання необхідної інформації. Стратегічна діяльність потребує надійного інформаційного забезпечення у вигляді баз стратегічних даних, допущень і прогнозів. Створення такого забезпечення - це не лише нагромадження інформації та її обробка. База стратегічних даних (БСД) - це стислий системний опис найсуттєвіших стратегічних елементів, що належать до зовнішнього середовища підприємства; вона (БСД) використовується для оцінки поточного становища, застосовується для визначення прояву процесів у майбутньому та для прийняття стратегічних рішень. У БСД міститься інформація про вплив окремих складових і чинників процесу стратегічного аналізу та управління на формування стратегічних альтернатив, а також інформація, що дозволяє обирати ті або інші рішення з визначених альтернативних варіантів, тобто БСД може трактуватись як підсистема підтримки управлінських рішень. БСД формується за допомогою цільових підборок інформації, що надходить з багатьох джерел (рис.5.31) і являє собою по суті процес перетворення сукупності даних у стратегічну інформацію на основі їхньої аналітичної обробки з орієнтацією на конкретне використання в процесі встановлення та на реалізацію стратегічних планів, проектів і програм.

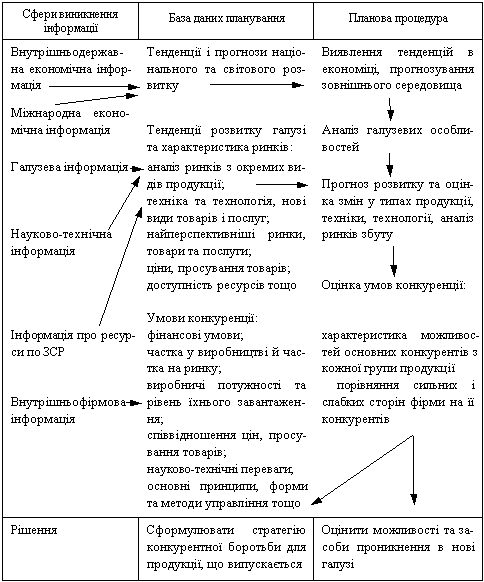

Рис. Джерела та об’єкти аналізу для отримання інформації БСД підприємства може мати досить складну структуру, тобто складатися з таких підсистем: БСД про сильні та слабкі сторони підприємства; БСД про загрози та можливості (з оцінкою рівня ризику), що існують у зовнішньому середовищі; БСД про рівень конкуренції та критерії конкурентоспроможності в галузі; БСД про стан економіки взагалі; БСД про ситуацію на суміжних ринках тощо. Допущення та прогнози дають змогу сконцентрувати увагу на найсуттєвіших факторах, які впливають на ситуацію та розвиток її в найімовірнішому напрямку. Допущення дозволяють дещо "стиснути" інформацію, ввести якісні оцінки у міркування про майбутній розвиток подій. Прогнози більш орієнтовані на кількісні показники і надають майбутньому більш чітко виражені риси (див. підрозд.2.7). БСД, добре сформовані та постійно поновлювані, є основою для стратегічного планування та управління. У табл.5.6 наведено зага-льну схему виникнення інформації, формування БСД і використання окремих складових БСД на різних етапах стратегічного планування. БСД можуть мати вигляд картотек, структурованих у певні розділи (табл.).

Таблиця. Приклад картотеки стратегічної інформації фірми-виробника спортивного одягу

Інформаційна система стратегічного управління. Управлінська діяльність - це діяльність, орієнтована на використання інформації (збирання, обробку, зберігання, передачу), тобто пов’язана з великою кількістю рутинної роботи, яка іноді заважає творчому веденню справи. Кількість інформації та складність проблем, пов’язаних з координацією діяльності, зростає зі збільшенням розмірів організації. Планова та контрольно-облікова діяльність, які відіграють визначальну роль у полегшенні керівництва, потребують своєчасної, конкретної та точної інформації, витрати на отримання якої ефективні стосовно одержаних результатів. Досвід підприємств, що вміють добре організовувати інформаційне обслуговування робітників апарату управління, показує, що багато проблем можна вирішити, якщо БСД формувати одночасно з розробкою та використанням інформаційно-управлінських систем (ІУС) різного типу. ІУС дає змогу: нагромаджувати інформацію про минуле й сучасне; складати прогнози розвитку подій; мати уявлення про реальні справи на підприємстві в конкретний відрізок часу; відслідковувати події в зовнішньому середовищі. ІУС у стратегічному управлінні може мати дворівневу ієрархічну структуру. I рівень - підсистема стратегічної та прогнозної інформації, яка використовує текстову та кількісну інформацію, що надходить з усіх доступних підприємству джерел, у тому числі від консультантів, експертів і фірм, що професійно займаються збиранням, обробкою та продажем спеціалізованої інформації. ІІ рівень - підсистема тактичної та оперативної інформації, що використовує дані аналізу господарської діяльності підприємства, а також інформацію, отриману під час контактів співробітників з колегами на конференціях, ярмарках, виставках. У процесі гармонізації діяльності цих двох рівнів виникають досить великі проблеми, пов’язані з можливостями отримання "непрофільної", зайвої й навіть шкідливої інформації різними користувачами. На вітчизняних підприємствах домінує ІІ рівень, що проявляється в нерозвиненості стратегічного управління взагалі. Вузько професійні інтереси окремих груп працівників заважають формуванню цілісних БСД. Якщо І рівень переважатиме ІІ, інформація може бути неприйнятною для повсякденного керівництва та розв’язання поточних проблем. З метою координації діяльності підсистем обох рівнів розрізняють централізований та децентралізований підхід. Централізована система передбачає відповідність вищих рівнів ОСУ І рівню ІУС, дані з ІІ рівня передаються у централізовані органи для прийняття рішень. Переваги централізованих ІУС: координація зусиль та економія на масштабах1; можливість аналізувати та порівнювати стратегічну та поточну інформацію. Недоліки такого підходу зумовлені тим, що багатопрофільність інформаційних потреб поліпродуктових фірм і пов’язані з цим витрати можуть переважати ефект масштабу. Централізована ІУС створює також умови, за яких інформація перетворюється на важіль адміністративного впливу, а децентралізовані управлінсько-виробничі ланки для збільшення своєї власної свободи починають приховувати невигідну для них інформацію. Децентралізована система зорієнтована на збирання, обробку і використання стратегічної інформації децентралізованими підрозділами (наприклад, СГЦ або дивізіоном), тобто на створення власної системи, де представлено обидва рівні. Переваги такої системи: відповідність стратегічних інформаційних потреб інформації, яка використовується в ній; інформаційні потоки та керування ними спрощено. Недоліки децентралізованої системи: збільшення витрат на підтримку функціонування такої системи за рахунок дублювання робіт; необхідність виконання роботи у повному обсязі (збирання, обробка, розповсюдження, зберігання) та утримання персоналу необхідної кваліфікації та технічних засобів. Децентралізована система створює умови для підвищення конкуренції між підрозділами, виникнення "комерційних таємниць" усередині великої системи, заблоковування обміну інформацією. Можна зробити загальний висновок про те, що не існує ідеальних ІУС і кожне підприємство має самостійно приймати рішення відносно її форми. У межах ІУС можна досягти найбільшого поєднання контролю, координації, обліку та аналізу діяльності підприємства. Це важливо, оскільки в ході виконання робіт за стратегічними планами та програмами треба встановлювати та контролювати конкретні терміни стосовно всіх робіт, які виконують усі учасники програм і планів, постійно вирішувати питання щодо перерозподілу ресурсів, кооперації та взаємодії між окремими виконавцями і завданнями, а також щодо оцінки результатів ефективності прийнятих рішень. Усе це знаходить відображення у роботах по координації окремих видів діяльності з метою вчасного і якісного досягнення цілей. Контроль реалізується за допомогою обліку. На основі результатів, отриманих за допомогою обліку, можна приймати рішення про характер і напрямки змін, що здійснюються на підприємстві, від якості обліку залежить якість прийнятих рішень та ефективність функціонування підприємства взагалі. В умовах використання стратегічного управління зростають вимоги до організації обліку, який має бути: цілеспрямованим, систематичним, цілісним, всебічним, оперативним та оптимальним. У стратегічному управлінні та контролі використовуються дані оперативно-технічного, бухгалтерського та статистичного обліку. Коли облік перетвориться на той, що дає не лише фактичні, а й прогнозні, очікувані результати, стратегічне управління матиме те інформаційне підгрунтя, яке дасть змогу проводити зміни на підприємстві в найбільш раціональному режимі з використанням надійних матеріалів. Для забезпечення такої вимоги велике значення мають переваги, які надаються системою ІУС. Головне призначення ІУС - надати потрібну інформацію працівникам у необхідний термін. Запровадження комп’ютерів і комп’ютерних технологій полегшує створення ІУС, але завданням керівників підприємства, навіть в умовах діючої ІУС, є постійне вдосконалення планово-контрольних підсистем у напрямку адекватного відображення процесів управління і приведення її в стан, який відповідав би інформаційним потребам користувачів. Це підвищує значення навчання керівників і фахівців апарату управління не тільки методам користування ЕОМ, а й постановці задач для розробки оригінального програмного забезпечення, що відбивало б специфіку діяльності кожного підприємства. Стратегічні зміни на підприємствіЗабезпечення єдності поточної і стратегічної діяльності формування стратегії і стратегічного плану підприємства завершено. Постають чергові завдання по організації їх виконання: Скоординувати стратегічні дії з оперативними, себто стратегічного плану з поточними планами підприємства (середньостроковим - тактичним і короткостроковими - річним, квартальним, місячними, по періодах робіт тощо). Розробити програми і проекти що будуть застосовуватися в рамках стратегії та процедури для оцінки, вибору і реалізації проектів (управління за проектами). Виробити тактику подолання опору стратегічним змінам. Привести у відповідність зі стратегією організаційну структуру підприємства. Привести у відповідність зі стратегією організаційну культуру підприємства, стиль управління та інші завдання. Програми - це детально відпрацьовані основні напрямки реалізації стратегії підприємства. Наприклад: програма впровадження нової технології, програма кадрового забезпечення стратегії, програма вдосконалення організації виробництва та інші. Проекти - основні форми реалізації стратегії підприємства, тобто це проблемні завдання, замисли, що конкретизують стратегію підприємства з досить детальним обґрунтуванням необхідних параметрів, засобів, графіків виконання, визначенням конкретних виконавців та оформлення їх у вигляді організаційно-правових і розрахунково-фінансових документів. В результаті координації стратегії з поточними планами, розробки програм і проектів, діяльність підприємства і всіх його структурних підрозділів зосереджується на реалізації двох груп завдань: стратегічних і поточних. Поточна діяльність направлена на реалізацію тактичних і оперативних планів, їх програм, проектів і бюджетів, що забезпечують раціональне використання наявних ресурсів задля отримання цільового поточного прибутку. Оперативні плани досягаються за допомогою програм, проектів і бюджетів, розроблених для кожного постійного функціонального підрозділу підприємства: цеху, бригади, ферми, заводу, СОБ т.д.) і розраховані на календарний строк виконання: короткострокові на рік і менше - тиждень, місяць, квартал, сезон; середньострокові (тактичні) - від одного до 3-х років; довгострокові - понад 3 роки. Контроль за поточними планами будується в кінцевому підсумку на порівнянні фактичного і планового прибутку, резервах його росту. Стратегічна діяльність направлена на реалізацію відповідних стратегій, їх програм, проектів і бюджетів, що ведуть до таких стратегічних змін, які забезпечать конкурентні переваги і високу прибутковість в майбутньому. Стратегічна діяльність реалізується через програми, проекти і бюджети, які розробляються інакше ніж поточні. По-перше, такі проекти обмежені в часі і потребують спільної участі всіх або більшості функціональних служб, розробляється тимчасовими організаційними формуваннями. Після завершення чергового проекту, команда, що його виконувала, розпускається, а її учасники повертаються у свої підрозділи або перегруповуються, щоб розпочати новий проект. По-друге, стратегічні проекти, на відміну від поточних, мають різні (не календарні) строки виконання, а контроль за стратегічною діяльністю будується на відношенні до ризику. Баланс пріоритетів між стратегічним і оперативним плануванням залежить в першу чергу від мобільності зовнішнього середовища. Якщо попит на ринках збуту продукції стабільно зростає, технологія виробництва теж залишається стабільною і переваги споживачів міняються повільно - пріоритет надається оперативній діяльності і відповідно оперативному (поточному) плануванню. Якщо ж зовнішнє середовище надто мінливе, нестабільне (як на Україні) і рівень попиту близький до насичення - пріоритет надається стратегічній діяльності і стратегічному плануванню, альтернатива якому - банкрутство. Зміна організаційної структури управління відповідно до потреб реалізації стратегіїОрганізаційні структури управління (ОСУ) на підприємствах, особливо на Україні, створювались відповідно до потреб поточної діяльності, а тому, як правило, налаштовані на розв'язання оперативних проблем. Щоб провести відповідно до стратегічного плану підприємства стратегічні зміни, які потребують значних зусиль, існуючі ОСУ слід переглянути. Наслідком перегляду має стати їх пристосування до одночасного розв'язання як оперативних так і стратегічних завдань або навіть створення спеціальних формувань, які б систематично і професійно розв'язували стратегічні проблеми. Тут широке поле для творчості. Розглянемо основні ОСУ і зауважимо, які найнеобхідніші зміни в них слід провести у зв'язку з впровадженням стратегічного планування. Хто має реалізовувати, контролювати і, що дуже важливо, постійно переглядати стратегічні плани залежно від різких змін середовища. Лінійна ОСУ (елементарна). Застосовується, як правило, на невеликих підприємствах. Дворівнева: керівник особисто управляє всіма підрозділами. Із введенням стратегічного планування на нього покладається також організація і контроль стратегічної діяльності. Переваги - оперативність, узгодженість. Недоліки - перевантаженість керівника, що приводить до поверховості і серйозних упущень. Видається обов'язки стратегічного управління і контролю за стратегічним планом варто покласти на першого заступника керівника, обумовивши це посадовою інструкцією і контрактом. Крім того, оперативний контроль за стратегічним планом персонально покладається на конкретного працівника економічної служби чи служби маркетингу, якщо така є. Функціональна ОСУ. Передбачає розподіл праці і спеціалізацію. Тут керівник управляє функціональними підрозділами: службою маркетингу, інженерно-технологічною, економічною, фінансовою, дослідно-конструкторською та іншими службами. А останні виходять на виробничі підрозділи. Переваги - компетентне керівництво. Недоліки - суперечливість, неузгодженість розпоряджень, що надходять з функціональних служб, міжфункціональні конфлікти. З введенням стратегічного планування на першого керівника можна покласти обов'язки загального контролю за корпоративною стратегією. Крім того, нарівні з іншими функціональними службами створити ще одну - відділ стратегічного розвитку підприємства, який може очолити, як інші служби, відповідний заступник директора. Лінійно-функціональна ОСУ. Це така структура, коли управління здійснюється за лінійною схемою (директор-цех-бригада-зміна), а функціональні служби лише допомагають лінійним керівникам в компетентному управлінні, уже не маючи управлінських повноважень. Переваги має в умовах незначних змін середовища і полягають вони в оперативності і компетентності. В умовах нестабільності ці переваги втрачаються і така ОСУ стає непридатною, оскільки збільшується тривалість розробки і погоджень рішень, що веде до помітних втрат. Тому при стратегічному плануванні можна також додати ще один функціональний підрозділ, який буде курувати стратегічні зміни, а загальний стратегічний контроль залишити за директором, чи відповідним заступником. Дивізіональна ОСУ. Застосовується на підприємствах, які мають самостійні підрозділи - СБЦ або СОБ. Їм надається право не лише самостійно організовувати оперативну діяльність за названими вище ОСУ, але і стратегічну. Але корпоративний стратегічний план контролює генеральний директор і відповідний відділ стратегічного розвитку, очолюваний заступником генерального директора. Переваги - гнучке реагування на зміни в середовищі, швидкість прийняття рішень і їх висока якість. Недоліки - висока чисельність апарату управління. Проектно-матрична ОСУ. При такій структурі оперативні і стратегічні проблеми розмежовуються. До функціональної чи дивізіональної ОСУ добавляється відділ по управлінню стратегічними проектами. Тобто створюється два напрями управління: а) вертикальний - управління лінійними структурними підрозділами і б) горизонтальний - управління проектами. До реалізації стратегічних проектів залучаються фахівці і ресурси різних підрозділів. Проекти, як зазначалося, - тимчасові структури. Переваги - висока гнучкість управління та орієнтація на інновації. Недоліки - збільшення чисельності управлінського персоналу та кількості інформаційних потоків, конфлікти через невизнання принципу єдиноначальності. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13 |

|

|||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||