Курсовая работа: Особливості справляння внесків на загальнообов'язкове державне пенсійне страхування

Додаток 2

Розміри страхових внесків на обов’язкове державне пенсійне страхування

Нарахування

Платники внесків

База нарахування

Ставка внесків

Юридичні особи всіх форм власності і систем оподаткування

(в т.ч. платники єдиного податку), їх філіали і інші відособлені підрозділи, які

мають окремий баланс і ведуть розрахунки із застрахованими особами; (окрім платників

фіксованого сільськогосподарського податку (ФСП)

Оплата праці (в т.ч. в натуральній формі), винагорода

за роботи, послуги з цивільно-правових договорів (далі-СПД), які оподатковують

з доходів фізичних осіб, і допомога з тимчасової непрацездатності

4% - за працівників інвалідів; 33,2% - за інших працівників,

а також осіб, що виконують роботи за цивільно-правовими договорами

Дипломатичні представництва, консульські установи України,

філіали, представництва і інші відособлені підрозділи підприємств і організацій

(у тому числі і міжнародних), які мають самостійний баланс і здійснюють розрахунки

із застрахованими особами

Оплата праці (в т.ч. в натуральній формі), винагорода

за роботи, послуги з цивільно-правових договорів (далі-СПД), які оподатковують

з доходів фізичних осіб, і допомога з тимчасової непрацездатності

4% - за працівників інвалідів; 33,2% - за інших працівників,

а також осіб, що виконують роботи за цивільно-правовими договорами

Іноземні дипломатичні представництва і консульські установи

іноземних держав, філіали, представництва, інші відособлені підрозділи іноземних

підприємств і організацій, міжнародних організацій, розташованих на території

України

Оплата праці (в т.ч. в натуральній формі), винагорода

за роботи, послуги з цивільно-правових договорів (далі-СПД), які оподатковують

з доходів фізичних осіб, і допомога з тимчасової непрацездатності

4% - за працівників інвалідів; 33,2% - за інших працівників,

а також осіб, що виконують роботи за цивільно-правовими договорами

Підприємства, що використовують працю найнятих робітників

з числа осіб льотних екіпажів повітряних судів цивільної авіації і бортоператорів,

які виконують спеціальні роботи в польотах

Оплата праці (в т.ч. в натуральній формі), винагорода

за роботи, послуги з цивільно-правових договорів (далі-СПД), які оподатковують

з доходів фізичних осіб, і допомога з тимчасової непрацездатності

42% - за осіб льотних екіпажів; 33,2% - за інших працівників

і осіб, що виконують роботи за цивільно-правовими договорами; 4% - за працівників

інвалідів

Приватні підприємці незалежно від системи оподаткування

і інші особи, що використовують найману працю

Оплата праці (в т.ч. в натуральній формі), винагорода

за роботи, послуги з цивільно-правових договорів (далі-СПД), які оподатковують

з доходів фізичних осіб, і допомога з тимчасової непрацездатності

33,2% - за найманих працівників і осіб, що виконують

роботи за цивільно-правовими договорами

Зарплата, винагорода за роботи, послуги з цивільно-правових

договорів, оподатковувані податком з доходів фізичних осіб, і допомога з тимчасової

непрацездатності

з 01.01.2009р. - 26,56% - за всіх працівників, в т.ч.

інвалідів; 33,2% - осіб, що виконують роботи за цивільно-правовими договорами,

Військові частини, інші органи, що виплачують грошове

забезпечення

Грошове забезпечення

33,2%

Підприємства всеукраїнських суспільних організацій інвалідів,

де кількість інвалідів складає не менше 50% загальної чисельності працюючої

Зарплата, винагорода за роботи, послуги з цивільно-правових

договорів, оподатковувані податком з доходів фізичних осіб, і допомога з тимчасової

непрацездатності

4% - за всіх працівників; 33,2% - осіб, що виконують

роботи за цивільно-правовими договорами

Приватні підприємці на загальній системі оподаткування

і члени їх сімей, які беруть участь у веденні ними підприємницької діяльності

(за себе і членів сім'ї)

Сума доходу (прибутку), одержаного від відповідної діяльності,

предмету обкладення податком з доходів

33,2%, але не менше мінімального страхового внеску,

який складає 33,2% від мінімальної зарплати

Особи, що забезпечують себероботою самостійно (займаються

адвокатською, нотаріальною, творчою і іншою діяльністю, пов'язаною з отриманням

доходу безпосередньо від неї)

Сума доходу (прибутку), одержаного від відповідної діяльності,

предмету обкладення податком з доходів

33,2%, але не менше мінімального страхового внеску,

який складає 33,2% від мінімальної зарплати

Приватні підприємці - платники фіксованого і єдиного

податку (за себе)

Постанова КМУ №366

з 1 травня 2009г. не менше мінімального страхового внеску

Утримання

Найняті робітники за трудовими договорами

Зарплата, грошове забезпечення, винагороди за роботи,

послуги з СПД, оподатковувані податком з доходів фізичних осіб, і допомога з тимчасової

непрацездатності

2%

Батьки - вихователі дитячих будинків сімейного типу,

прийомні батьки

Зарплата, грошове забезпечення, винагороди за роботи,

послуги з СПД, оподатковувані податком з доходів фізичних осіб, і допомога з тимчасової

непрацездатності

2%

Особи, що проходять альтернативну (невійськову) службу

Зарплата, грошове забезпечення, винагороди за роботи,

послуги з СПД, оподатковувані податком з доходів фізичних осіб, і допомога з тимчасової

непрацездатності

2%

Особи, що виконують роботи, послуги з СПД

Зарплата, грошове забезпечення, винагороди за роботи,

послуги з СПД, оподатковувані податком з доходів фізичних осіб, і допомога з тимчасової

непрацездатності

2%

Військовослужбовці (окрім осіб термінової служби), особи

рядового і командного складу

Зарплата, грошове забезпечення, винагороди за роботи,

послуги з СПД, оподатковувані податком з доходів фізичних осіб, і допомога з тимчасової

непрацездатності

2%

Особи, вибрані на виборні посади, які одержують зарплату

(винагорода) за роботу на цих посадах

Зарплата, грошове забезпечення, винагороди за роботи,

послуги з СПД, оподатковувані податком з доходів фізичних осіб, і допомога з тимчасової

непрацездатності

2%

Фіз. особи, які працюють за трудовими договорами (контрактам)

і мають статус держслужбовця або працюють на посадах, робота на яких зараховується

в трудовий стаж на отримання пенсії за спеціальними законами України

Зарплата, грошове забезпечення, винагороди за роботи,

послуги з СПД, оподатковувані податком з доходів фізичних осіб, і допомога з тимчасової

непрацездатності

Частина доходу: менш 150грн. - 1%; від 151 до 250грн.

- 2%; від 251 до 350грн. - 3%; від 351до 500грн. - 4%; - від 501грн. - 5%

Особи льотних екіпажів повітряних судів цивільної авіації

(пілоти, штурмани, бортінженери, бортмеханіки, бортрадисти, льотчики-спостерігачі)

і бортоператори, виконуючі спеціальні роботи в польотах

Зарплата, грошове забезпечення, винагороди за роботи,

послуги з СПД, оподатковувані податком з доходів фізичних осіб, і допомога з тимчасової

непрацездатності

Якщо дохід: менш 150грн. - 1%; від 150 до 250грн. -

2%; від 250 до 350грн. - 3%; від 350до 500грн. - 4%; від 500грн. - 5%

Додаток 3

Внески на обов’язкове державне пенсійне страхування з окремих видів господарських

операцій

Види операцій

Розмір ставки

Збір на обов’язкове державне пенсійне страхування з

операцій купівлі-продажу безготівкової іноземної валюти за гривню

У=2009=р. -=0,2=%;

у=I=півріччі=2010=року=-=0,5=%;

з 1 липня 2010 року збір не здійснюється

Збір на обов’язкове державне пенсійне страхування з

операцій з продажу ювелірних виробів із золота (крім обручок), платини і дорогоцінного

каміння

5відсотків від вартості

реалізованих ювелірних виробів із золота (крім обручок), платини і дорогоцінного

каміння

Збір на обов’язкове державне пенсійне страхування з

операцій з відчуження легкових автомобілів

3 відсотки від вартості

легкового автомобіля, визначеної відповідно до договорів купівлі-продажу, довідок-рахунків

торгівельних організацій, договорів міни, довідок органів митної служби, актів

експертної оцінки вартості автомобіля, інших документів, що підтверджують цю вартість

Збір на обов’язкове державне пенсійне страхування з

операцій купівлі-продажу нерухомого майна

1 відсоток від вартості

нерухомого майна, зазначеної в договорі купівлі-продажу такого майна

Збір на обов’язкове державне пенсійне страхування з

вартості послуг стільникового рухомого зв’язку.

Збір сплачується платниками збору оператору одночасно

з оплатою ними зазначених послуг

7,5 відсотка від вартості

будь-яких послуг стільникового рухомого зв’язку, сплаченої споживачами цих послуг

оператору, що їх надає, включаючи вартість вхідних та вихідних телефонних дзвінків,

абонентську плату, плату (надбавку) за роумінг, суму страхового завдатку, авансу,

вартість інших спеціальних послуг, зазначених у рахунку на оплату послуг стільникового

рухомого зв’язку

Додаток 4

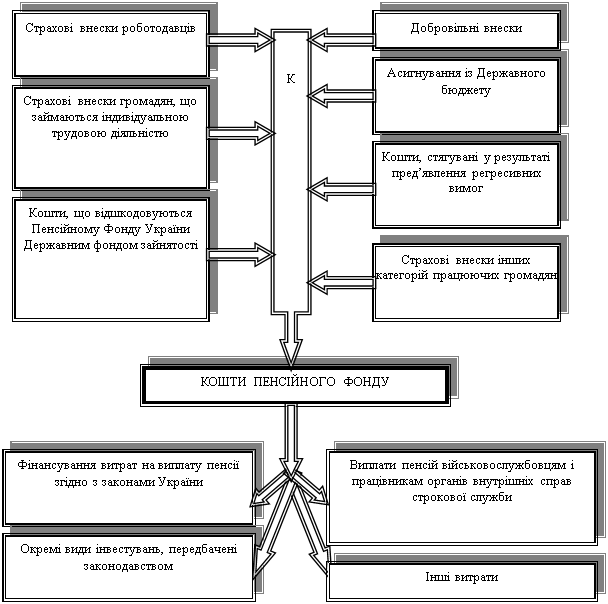

Структура надходжень та розподілу коштів Пенсійного фонду

Мета і завдання персоніфікованого обліку.

Починаючи з 01.01.2004

р. - дати набрання чинності Законом про пенсійне страхування - пенсії за віком обчислюються

на підставі даних, накопичених щодо кожної застрахованої особи у базах даних системи

персоніфікованого обліку відомостей Пенсійного фонду (СПОВ), сформованих за звітами

за весь період страхового стажу починаючи з 1 липня 2000 року. Розмір пенсії тепер

залежить від розміру заробітної плати (доходу) застрахованої особи за ті страхові

місяці, за які до ПФУ перераховано відповідну суму страхових внесків.

Дані про застрахованих

осіб в електронній базі даних СПОВ належать до конфіденційної інформації з обмеженим

правом доступу. Інформація з неї може бути видана тільки на запит страхувальника

або застрахованої особи. Останній також має право уточнити відомості, внесені до

його персональної облікової картки.

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое.