|

Контрольная работа: Антикризисное управление и прогнозирование риска финансовой несостоятельностиВертикальный анализ по отчету о прибылях и убытках

Из таблицы видно, что для предприятия отчетный период стал худшим с финансовой точки зрения по сравнению с аналогичным периодом прошлого года. Прочие доходы в отчетном периоде увеличились, но в, то, же время увеличились и прочие расходы. Прибыль от продаж уменьшилась. 6. Модели прогнозирования риска финансовой несостоятельности на основе зарубежных источниковДвухфакторная модель Э.Альтмана основывается на двух ключевых показателях: - показатель текущей ликвидности; - показатель доли заёмных средств – коэффициент капитализации. В модели учитываемым фактором риска является возможность необеспечения заемных средств собственными в будущем периоде. Z=-0,3877-1,0760Ктл+0,0579Кфз

Ктл.н.=0,62 Ктл.к.=0,76

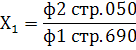

Кфз.н.=1,33 Кфз.к.=0,95 Zн= Zк= Z<0 следовательно вероятность банкротства <50%, снижается по мере уменьшения Z. Пятифакторная модель Э.Альтмана.Z=1,2Х1+1,4Х2+3,3Х3+0,6Х4+Х5 Х1= Х1н=-0,219 Х1к=-0,115

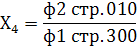

Х2н=0,26 Х2к=0,184

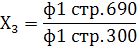

Х3н=0,336 Х3к=0,248

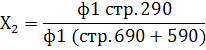

Х4н=0,748 Х4к=1,046

Х5н=0,617 Х5к=0,653 Zн= Zк= 1,810 Пятифакторная модель У.БивераСистема показателей У.Бивера для диагностики банкротства

Коэффициент

Бивера = Кб.н.= 0,674 Кб.к. = 0,628 5 лет до банкротства Рентабельность

активов % = Кр.н. = 26,03 Кр.к. = 18,41 5 лет до банкротства Финансовый

леверидж % = Кл.н. = 57,19 Кл.к. = 48,87 1 год до банкротства Коэффициент

покрытия оборотных активов собственными оборотными средствами = Кп.н. =0,17 Кп.к. = 0,33 5 лет до банкротства Коэффициент

текущей ликвидности = Ктл.н. = 0,62 Ктл.к. = 0,76 1 год до банкротства Модель Лиса прогнозирования финансовой несостоятельности (четырёхфакторная модель).В этой модели факторы-признаки учитывают такие результаты деятельности, как ликвидность, рентабельность и финансовая независимость организации. Z=0,063Х1+0,093Х2+0,057Х3+0,001Х4

Х1н=0,353 Х1к=0,373

Х2н=0,336 Х2к=0,248

Х3н=0,260 Х3к=0,184

Х4н=0,748 Х4к=1,046

Z>0,037 – вероятность банкротства высокая. Модель Таффлера прогнозирования финансовой несостоятельности (четырёхфакторная модель).Z=0,53Х1+0,13Х2+0,18Х3+0,16Х4

Х1н=0,587 Х1к=0,509

Х2н=0,617 Х2к=0,764

Х3н=0,572 Х3к=0,488

Х4н=0,617 Х4к=0,653

Z>0,3 – фирма имеет неплохие долгосрочные перспективы. 7. Модели прогнозирования риска финансовой несостоятельности на основе отечественных источников Двухфакторная модель прогнозирования банкротства Лео Хао СуанZ=0,3872+0,2614Ктл+1,059Кфн

Ктл.н.=0,62 Ктл.к.=0,76

Кфн.н.=0,43 Кфн.к.=0,51

Z≤1,3257 – вероятность банкротства очень высокая. Четырёхфакторная модель прогнозирования риска несостоятельности торгово-посреднических организаций.Z=8,38Х1+Х2+0,054Х3+0,63Х4

Х1н=0,353 Х1к=0,373

Х2н=0,608 Х2к=0,360

Х3н=0,617 Х3к=0,653

Х4н=0,043 Х4к=0,096

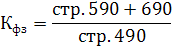

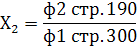

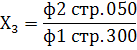

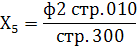

Z>0,42 вероятность банкротства минимальна (до 10%). Шестифакторная модель прогнозирования риска потери платежеспособностиДанная модель разработана для предприятий цветной промышленности (предпринимательские структуры типа холдинг). При разработке модели распределение показателей по их возможности осуществлялось на основе экспертного оценивания, а весовые коэффициенты – на основе метода линейного программирования. Модель прогнозирования банкротства имеет следующий вид: Z = 0,83 Х1+ 5,83 Х2 + 3,83 Х3+ 2,83 Х4+ 4,83Х5 + Х6 Оценивание вероятности банкротства осуществляется по следующему правилу: если Z ≤ 10 – 50, то предприятие находится в зоне неплатежеспособности. Данная модель учитывает реалии российского финансового рынка и уровень менеджмента. Ограниченность применения модели вызвана большим объемом требуемого информационного и программного обеспечения. Х1н. = стр.290/стр.300 = 0,35 Х1к. = 0,37 Х2н. = стр.290/(стр.610 + 620 + 630 + 660) = 0,617 Х2к. = 0,764 Х3н. = форма №2 стр.190/стр.490 = 0,608 Х3к. =0,36 Х4н. = стр.490/(стр.590 + 690) = 0,748 Х4к. = 1946/( 111923+ 748282) = 1,046 Х5н. = стр.300/(стр.590 + 690) = 1,75 Х5к. =923779 /( 111923+748282 ) = 2,05 Х6н. = форма№2 стр.010/стр.690 = 1,08 Х6к. = 1,34 Zн. = 0,83 * 0,35 + 5,83 * 0,617 + 3,83 *0,608 + 2,83 * 0,748 + 4,83 * 1,75 + 1,08 =17,86 Zк. = 0,83 * 0,37 + 5,83 * 0,764 + 3,83 * 0,36 + 2,83 * 1,046 + 4,83 * 2,05 + 1,34 = 20,34 Z ≤ 10 – 50, предприятие находится в зоне неплатежеспособности. 8. Финансовое оздоровление организацииРезультатами всестороннего анализа финансового состояния организации является установление причин ухудшения ее финансово-экономического положения, выбор методов «лечения» и определение, какие органы управления и другие организации могут урегулировать кризисные процессы в рассматриваемой организации, не доводя ее до полного банкротства. После все сделанных выше расчетов мы приходим к следующим выводам: - платежеспособность предприятия не достаточная для получения банковского кредита, следовательно, нужно снизить краткосрочные кредиты и по возможности уменьшить аренду ОС. Таким образом, мы понизим размер имеющейся задолженности. - все обязательства предприятия не могут быть покрыты его собственными средствами и в ближайшие сроки. - в данное время для бизнеса заемный капитал у организации является главным источником финансирования. Что свидетельствует о высоком риске. - собственные источники средств не мобильны. - но конец отчетного года происходит снижении зависимости организации во внешних источниках финансирования и большей платежеспособности. Это обусловлено снижением долгосрочных обязательств. Так как предприятие является не платежеспособным, и финансово неустойчивым, то партнерам по договорным отношениям следует иметь это в виду и предусмотрительно вкладывать средства и заключать договора. Для того чтобы предприятие стало более платежеспособным и финансово устойчивым, необходимо снизить краткосрочные, долгосрочные обязательства, а так же в меньшей степени использовать аренду ОС. Покрыть эти задолженности возможно, если усовершенствовать систему выплат дебиторской задолженности, так же предприятие нуждается в большем стимулировании продаж своей продукции (большое количество запасов готовой продукции). В условиях кризисной финансовой ситуации восстановление осуществляется поэтапно: 1. Устранение неплатежеспособности; 2. Восстановление финансовой устойчивости; 3. Обеспечение финансового равновесия в длительном периоде. Для сохранения и повышения уровня финансовой устойчивости предприятия необходимо сократить объем потребляемых финансовых ресурсов. На данном этапе развития предприятия это можно сделать за счет временного отказа от внешних социальных и других программ предприятия, финансируемых за счет его прибыли. Увеличение притока собственных средств здесь может быть достигнуто за счет оптимизации ценовой политики, увеличения предоплаты за отгружаемую продукцию, осуществления рациональной налоговой политики, обеспечивающей минимизацию налоговых платежей в пределах законодательства. В дальнейшем финансовая стабильность (равновесие) в длительном периоде можно обеспечить такими мерами как использование эффективных материальных ресурсов для снижения себестоимости, повышение качества продукции, ускорением оборачиваемости оборотных активов, сокращение сроков расчетов за поставленную продукцию. Практика проведения финансового оздоровления организаций различных направлений деятельности позволила определить типичные схемы управленческих воздействий на отдельные элементы бизнес-процессов в организации. В данный момент главным для предприятия является возвращение к прежним показателям прибыли, следовательно, рост объема продаж. Для увеличения объема продаж на рассматриваемом предприятии рационально будет провести анализ цены и объема реализуемой продукции и нахождение наиболее разумного компромисса. Для увеличения прибыли необходимо также рассматривать вариант снижения затрат в производственной и коммерческой деятельности: · внедрение энергосберегающих технологий; · упрощение организационной структуры с целью устранения излишних уровней управления и сокращения затрат на оплату труда управленческого персонала; · сокращение затрат на покупку материалов; · использование менее дорогих компонентов, где это возможно. · совершенствование системы управления; · инвентаризация; · оптимизация дебиторской задолженности; · снижение издержек производства; · продажа дочерних предприятий и долей в капитале других предприятий; · продажа незавершенного строительства; · оптимизация количества персонала и обеспечение социальных льгот для уволенных; · продажа излишнего оборудования, материалов и складированных готовых изделий; · конверсия долгов путем преобразования краткосрочных задолженностей в долгосрочные ссуды или долгосрочные ипотеки; · прогрессивные технологии, механизация, автоматизация, производства; · совершенствование организации труда; · капитальный ремонт, модернизация основных фондов, замена устаревшего оборудования, приобретение дополнительных основных фондов. Для ускорения оборота денежных средств необходимо создать систему стимулов (скидок) клиентам, увеличивающим объем закупки и своевременно ее оплачивающим, а также рассмотреть отношения с клиентами, их финансовое состояние с точки зрения возможных рисков и установление в зависимости от них лимитов товарного кредита, предоставляемых каждому клиенту. Для уменьшения оттока денежных средств оптимальным будет разделить поставщиков на категории по степени их важности для деятельности организации в целях приоритетности оплаты кредиторской задолженности. Возможен поиск альтернативных поставщиков, предлагающих более выгодные условия оплаты или более качественную продукцию, что уменьшает затраты в производстве. Таким образом, выполнив ряд предложенных мер, предприятие стабилизирует свою платежеспособность, финансовую устойчивость и финансовое равновесие. Список используемой литературы 1. Жарковская, Е.П. Антикризисное управление: учебник / Е.П. Жарковская, Б.Е. Бродский. – М.: Омега-Л, 2005. – 357с. 2. Родионова, Н.В. Антикризисный менеджмент / Н.В. Родионова. – М.: ЮНИТИ-ДАНА, 2001. – 223с. 3. Ступаков, В.С. Риск-менеджмент. Учебное пособие / В.С. Ступаков, Г.С. Токаренко. – М.: Финансы и статистика, 2007. – 288с. 4. Толпегина, О.А. Анализ финансовой отчетности. Учебное пособие / О.А. Толпегина. – М.: МИЭМП, 2009. – 196с. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||