|

Курсовая работа: Оподаткування малого бізнесуП(0) = (р10,

р20 р80), де Оскільки відсутня статистична база, на підставі якої можна робити узагальнення щодо кількості і питомої ваги кожного розряду підприємців, зробимо власні умовні оцінки щодо значення початкових станів, виходячи з того, що питома вага зайнятих як у приватному підприємництві так і у малих підприємствах, не перевищує 10 % працездатного населення, а питома вага малих підприємств з чисельністю працюючих до 10 осіб складає майже 90% їх загальної кількості. П (0) = (0,8; 0,05; 0,04; 0,04; 0,03; 0,02; 0,01; 0,01). Знайдемо ймовірності станів після 1 такту роботи. Ймовірність р1(1)

= Ця система, яка описана марківським процесом з 8-ма станами, може за кожен такт роботи (наприклад, місяць, квартал, рік) приносити державі дохід у вигляді фіксованого податку. Розміри доходів системи у разі переходу із стану і до стану j, або якщо система залишається в тому ж самому стані, утворюють матрицю доходів V = {Vij} при і, j = 1, 8 Ця матриця у нашому випадку умовно буде мати вигляд:

Для розрахунків верхньої межі сум, які держава зможе отримати у вигляді єдиного податку, ми маємо зробити такі припущення: 1) податок суб'єктами підприємницької діяльності сплачується, виходячи з максимального розміру ставки єдиного податку для відповідного розряду; 3) заробітна платня працюючих приймається на рівні мінімальної і умовно дорівнює – m; 3) чисельність працюючих приймається на рівні верхньої межі для відповідного розряду згідно з табл. 2. Завдання може бути сформульоване у такій спосіб: яким буде середній дохід системи (держави) від одного представника кожного розряду за N наступних кроків (періодів), якщо у цей час система перебуває у стані і. Якщо ми визначимо цей дохід як Vi(n), тоді зможемо розрахувати його так

де і, j = 1, 8 Якщо визначимо

через qі, то її можна розглядати як очікуваний (середній) дохід від одного представника відповідного розряду оподаткування в момент виходу системи зі стану і. Такий підхід дозволяє розробити відповідні кількісні оцінки і може бути використаний як на загальнодержавному, так і на регіональному рівні, під час розробки відповідних прогнозних оцінок надходжень до місцевих бюджетів від платників єдиного податку. Напрямками подальших розвідок може бути, по-перше, проведення відповідних розрахунків за наявності відповідних статистичних даних з податкової статистики або з анкетних опитувань, а по-друге, використання моделей марківських процесів з доходами з метою створення сприятливих умов для формування стратегій суб'єктів підприємницької діяльності, спрямованих на перехід до більш високого податкового розряду, тобто від простих форм організації підприємницької діяльності до більш складних. оподаткування малий бізнесВисновкиОтже, відповідно до чинного законодавства малі підприємства мають право запроваджувати спрощену систему оподаткування доходів. Сутність спрощеної системи оподаткування полягає в тому, що для малих підприємств установлюється єдиний податок у визначеному відсотку до виручки від реалізації продукції замість цілого ряду податків, а саме: податку на прибуток, плати за землю, збору за спеціальне використання природних ресурсів, збору на відрахування до пенсійного фонду, збору на обов'язкове соціальне страхування, комунального податку, збору до Державного інноваційного фонду. Відповідно до чинного законодавства існує три системи оподаткування приватних підприємців: – спрощена система оподаткування приватних підприємців (єдиний податок); – оподаткування за фіксованим податком; – традиційна система оподаткування. Якщо використання традиційної системи оподаткування не вимагає від підприємця ніяких додаткових застережень, то перехід на оподаткування за фіксованим податком або єдиним податком висуває ряд вимог, використання яких приватним підприємцем обов'язкове. Ефективність діяльності підприємств малого бізнесу залежить, в першу чергу, від прибутку, який воно може отримати від своєї діяльності. Тому стає дуже важлива проблема максимізації отриманих валових доходів при мінімізації валових витрат. У цьому випадку особливе значення належить структурі витрат, однією з частин яких є податкові платежі, які фізичні та юридичні особи повинні сплачувати до державного та місцевого бюджетів. Тому перехід на спрощену систему оподаткування підприємств малого бізнесу має дуже велике значення. Для переходу фізичної особи на сплату єдиного податку вона повинна отримати свідоцтво платника єдиного податку за місцем її державної реєстрації. Ставки єдиного податку встановлюються місцевими органами влади і залежать від виду діяльності, зацікавленості цих органів у її розвитку, стану інфраструктури підприємництва й інше. Якщо на малому підприємстві, платником єдиного податку якого є фізична особа без утворення юридичної особи і на ньому працює більш ніж 10 робітників, то в цьому випадку ставка єдиного податку збільшується на 50% на кожну додатково працюючу особу. Якщо платник податку юридична особа, то ставку податку має право вибирати сам платник: 6% від суми виручки від реалізації продукції (товарів, послуг) без урахування акцизного збору в разі сплати податку на додану вартість; 10% від суми виручки від реалізації продукції (товарів, послуг) без урахування акцизного збору в разі включення ПДВ до складу єдиного податку. Література 1. Указ Президента України від 28 червня 1999 року № 746/99 "Про внесення змін в Указ президента України від 03.07.98 р. №727/98 "Про спрощену систему оподаткування, обліку та звітності суб'єктів малого підприємництва", який набрав сили з 19.09.99 р. 2. Александров А.М. Финансы социализма. – М.: Финансы, 1965. 3. Андрущенко В.Л. Фінансова думка Заходу у XX столітті (Теоретична концептуалізація і наукова проблематика державних фінансів). – Львів: Каменяр, 2000. 4. Бланкарт Ш. Державні фінанси в умовах демократії. – К.: Либідь, 2000. 5. Василик О.Д. Державні фінанси України: Навч. посібник. – К.: Вища школа, 2002. 6. Василик О.Д. Теорія фінансів. – К.: НІОС, 2000. 7. Василик О.Д., Павлюк К.В. Удосконалення податкової системи України // Фінанси України. – 1997. – №10. 8. Гега П.Т., Доля Л.М. Основи податкового права: Навч. посіб. – 3-тє вид., випр. і доп. – К.: Т-во "Знання", КОО, 2003. – 302 с. 9. Годме П.М. Финансовое право. – М.: Прогресс, 1978. 10. Данілов О.Д., Жеребних A.M. Оподаткування прибутку та відрахування до цільових фондів: Навчальний посібник. – Ірпінь: Академія ДПС України, 2001. – 459 с. 11. Данілов О.Д., Фліссак Н.П. Податкова система та шляхи її реформування: Навч. посібник. – К.: Парламентське вид-во, 2001. – 216 с. 12. Державні фінанси: Теорія і практика перехідного періоду в Центральній Європі. – К.: Основи, 1998. 13. Кожем'якіна С.М., Козачук, Н.Ф. Доцільність переходу малих підприємств до спрощеної системи оподаткування // Формування ринкових відносин в Україні. – 2004. – №4. – С. 119-123. 14. Копченко І. Оцінка процесу впровадження спрощених систем оподаткування суб'єктів малого підприємництва на прикладі автономної республіки Крим // Банківська справа. – 2004. – №4. – С. 57-62. 15. Крисоватий A.I., Десятнюк О.М. Податкова система: Навчальний посібник. – Тернопіль: Карт-бланш, 2004. – 331 с. 16. Кукукина И. Управление финансами: Учебное пособие. – М.: Юристъ, 2001. 17. Кучерявенко Н.П. Основы налогового права. – Харьков: Эспада, 1996. 18. Либерман Я.Г. Государственный бюджет СССР в новых условиях хозяйствования. – М.: Наука, 1970. 19. Литвиненко Я.В., Литвиненко Т.Є Шляхи удосконалення системи оподаткування малого підприємництва на Україні // Вісник Податкової служби України. – 2001. – № 8. – С. 17-19. 20. Луніна І. Державні фінанси в перехідний період. – X.: Форт, 2000. 21. Ляшенко В.І. Моделювання напрямків удосконалення застосування фіксованого податку в Україні // Вісник академії економічних наук України. 2004. – №1. – С. 60-66. 22. Панасюк В.М., Ковальчук Є.К., Бобрівець С.В. Податковий облік: Навчальний посібник. – Тернопіль: Карт-бланш, 2002. – 260 с. 23. Федосов В.М. Современный капитализм и налоги: вопросы методологии и теории. – К., 1987. 24. Федосов В.М., Опарін В.М., П'ятаченко Г.О. Податкова система України. – К.: Либідь, 1994. 25. Финансы: Учебник для вузов. – М.: Юрайт-Перспектива, 2000. 26. Финансы: Учебное пособие. – М.: ФиС, 2000. 27. Фінанси підприємств: Підручник / Керівник авт. кол. і наук. ред. проф. А.М. Поддєрьогін. 3-тє вид., перероб. та доп. – К.: КНЕУ, 2000. – 460 с. 28. Юрій C.I., Квасовський О.Р. Фіскальна і стимулююча ефективність спрощених режимів оподаткування для приватних підприємців // Фінанси України. – 2002. – №8. – C. 63-70. 29. Юрій С.І. Бюджетна система України. – К.: НІОС, 2000. Додаток 1

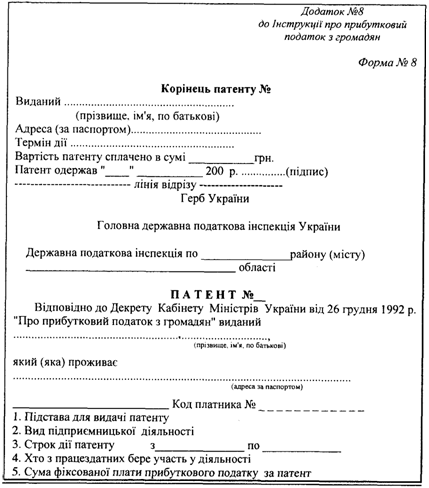

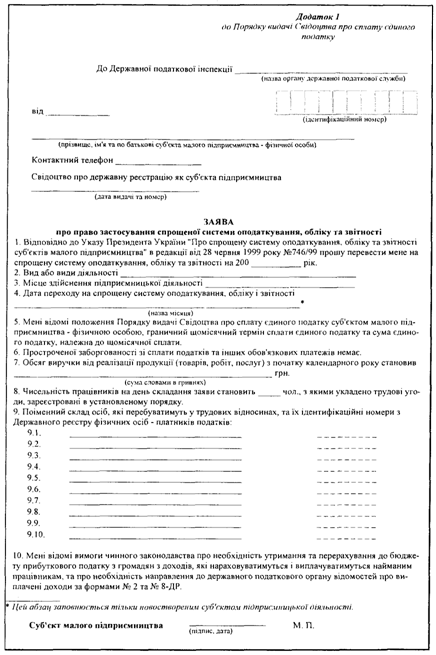

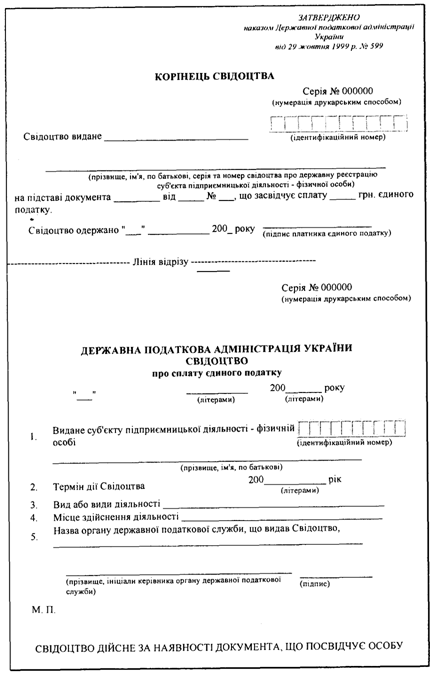

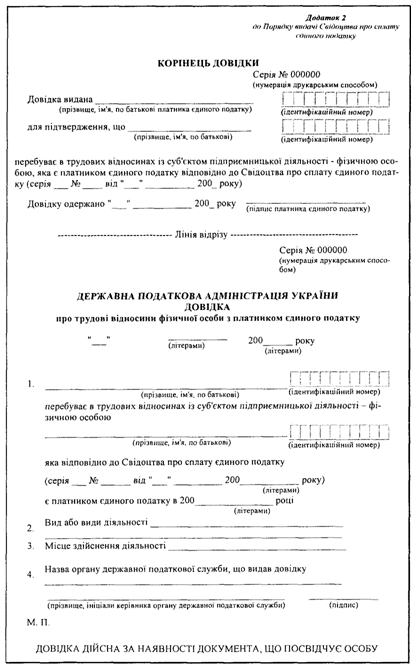

Додаток 2

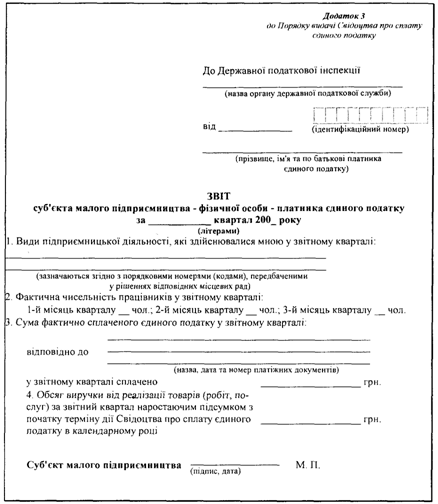

Додаток 3

Додаток 4

Додаток 5

Додаток 6

Доповнення Фіскальна і стимулююча ефективність спрощених режимів оподаткування для приватних підприємцівПитання доцільності збереження чинних спрощених режимів оподаткування набуває дедалі значнішого суспільного резонансу й особливої актуальності. Щоб неупереджено дати на нього відповідь, ретельно розглянемо наслідки використання в Україні цих режимів за весь період дії відповідних законодавчих актів. Зупинимося, зокрема, на фіскальній і стимулюючій ефективності кардинально спрощених методів фіску для приватних підприємців, бо, по-перше, підприємці без статусу юридичної особи становлять переважну більшість серед суб'єктів малого бізнесу. Так, якщо порівнювати чисельність чинних малих підприємств і підприємців – фізичних осіб в Україні, то упродовж 1991-2001 років кількість останніх в окремі роки була вищою у 2,7-9 разів, а в середньому за десятиріччя – у 5,9 рази. По-друге, як свідчить запропонований розробниками проект глави 98 Податкового кодексу "Спрощена система оподаткування, обліку та звітності суб'єктів малого підприємництва", він найбільше зачіпає інтереси саме цієї категорії. На етапі становлення малого бізнесу і пошуку ефективних технологій його оподаткування перелічені в курсовій роботі спрощені способи фіску для підприємців без статусу юридичної особи загалом зарекомендували себе позитивно у різних аспектах. Головним чином завдяки їм у складних несприятливих соціально-економічних обставинах чисельність зареєстрованих суб'єктів підприємницької діяльності – фізичних осіб упродовж 1999-2003 років неухильно зростала у середньому майже на 100 тис. осіб щорічно. Нині в Україні ця цифра сягнула приблизно 1 млн. 250 тис. осіб, причому майже половина з них працюють за спрощеними податковими схемами. (Для порівняння, серед суб'єктів малого бізнесу – юридичних осіб спрощений порядок розрахунків із державною скарбницею обрало лише кожне третє чинне мале підприємство.) |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

і так

далі

і так

далі