|

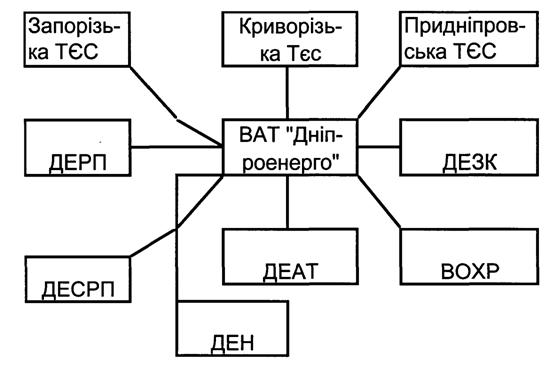

Курсовая работа: Корпоративне управління на сучасному етапі2.4 Суб`єкти та об`єкти корпоративного контролю в умовах трансформації економікиНезважаючи на стабільне зростання валового внутрішнього продукту на 5,9% в 2007 р., 9,2% – у 2008, і 4,6% – у 2009 р., економіка України проходить етап трансформування до ринкової і все ще залишається за своєю суттю перехідною, про що свідчать, у першу чергу, слабка ринкова інфраструктура, нестабільна та недосконала нормативна база, активне адміністративне регулювання економіки, яке шкодить створенню конкурентного середовища. Внаслідок того, що в країні не сформувалися ефективно діючі ринкові механізми регулювання економіки, не закінчився процес перерозподілу власності, не усталилися і моделі корпоративного управління і контролю. Організаційним формуванням корпоративного типу, як складним системам, поряд із характерними для всіх підприємств на етапі трансформації економіки суперечностями, властиві і деякі специфічні особливості, які, за певних обставин, можуть стати причиною конфліктів і кризи на підприємстві, а, з іншого боку, можуть зіграти ролі ключового фактора успіху і стимулу розвитку. Невідповідність існуючої системи корпоративного контролю запитам сучасної системи корпоративного управління обумовила проведення досліджень для уточнення сутності, завдань, суб`єктів і об`єктів корпоративного контролю. Корпоративний контроль – специфічна форма контролю в корпораціях, він охоплює не тільки внутрішні управлінські взаємовідносини, а й зовнішні. Корпоративний контроль неможливо трактувати у вузькому значенні, його слід розглядати з позицій діалектичного розвитку, різних точок зору і у взаємозв`язку з іншими управлінськими функціями. Важливо зазначити, що акціонери, кредитори, громадськість, державні органи не управляють АТ у загально-прийнятому сенсі (виробництвом, збутом, персоналом), а впливають на нього переважно за рахунок тих елементів, що є об`єктами їхніх інтересів. Функції управління планування, організацію, мотивацію, контроль та координацію здійснюють менеджери. Термін «контроль» як функція управління має інший смисловий відтінок, аніж цей же термін, який визначає взаємовідносини АТ та його акціонерів. Як функція управління, контроль – це управлінська діяльність, завдання якої полягає в кількісній та якісній оцінці та обліку результатів роботи організації. В цьому контексті контроль встановлює міру відповідності (факту плану чи нормі), тобто має інформаційний, оціночний аспект. Контроль, що здійснюється за господарським товариством власниками, керівництвом та державними органами, має на меті надання надійної інформації зацікавленим особам (акціонерам, керівництву, інвесторам, працівникам, суспільству) та забезпечення захисту і збереження цінних ресурсів, і особливо вкладеного капіталу. Контроль здійснюється системою, яка за умови належного функціонування включає правовий режим, прийняття управлінських рішень, права власників, надійну фінансову звітність та корпоративну культуру. Фактично систему корпоративного контролю можна також розглядати як систему «стримувань і противаг», яка необхідна для забезпечення консолідованої функціонально управлінської конфігурації підприємства, коли дотримується принцип інституційного розподілу та функціональної взаємодії гілок влади. Ефективна система стримувань і противаг, що визначає повноваження кожного учасника корпоративних взаємовідносин, рівність їх прав є складовою частиною корпоративного управління і побудована на загальних принципах розкриття інформації, підзвітності керівництва, розподілу обов`язків і належного внутрішнього контролю. В.Миловідов та І.Шиткіна корпоративний контроль визначають як володіння такою кількістю прав в акціонерному товаристві, яка забезпечує постійний вплив на прийняття стратегічних управлінських рішень, визначення та формулювання таких рішень. Таким чином, контроль в цьому визначенні асоціюється з власністю на акції та можливістю управління такою власністю. З таких позицій підходять до визначення поняття корпоративного контролю і більшість вітчизняних дослідників, які поняття системи корпоративного управління ототожнюють з поняттям системи корпоративного контролю і проводять її розгалуження на інсайдерську та аутсайдерську, або англоамериканську, західноєвропейську (німецьку), і японську, додаючи до цього переліку перехідну, притаманну країнам з перехідною економікою. Такий підхід властивий для робіт В.Євтушевського, Г.Козаченка, А.Воронкової, Е.Коренєва та інших. При цьому автори не враховують, що система управління, притаманна підприємству, зумовлює характер здійснення управлінської функції контролю в корпорації, а отже ототожнювати ці два поняття некоректно. О.Радигін, М.Старовойтов відносять корпоративний контроль до одного з ключових механізмів корпоративного управління, розглядаючи концентрацію пакету акцій як корпоративний контроль, перехід якого шляхом злиття чи поглинання можна використовувати для підвищення ефективності корпоративного управління. Г.Назарова робить висновок, що проблема контролю над власністю визначає характер взаємовідносин між суб`єктами корпоративного контролю і саме властиві українському суспільству відносини власності зумовлюють розподіл влади, політику кожного підприємства та його стратегічний розвиток. Т.Долгоп`ятова теж погоджується, що в ринкових умовах механізми корпоративного управління спрямовані на забезпечення реалізації прав власності та формування відповідних структур корпоративного контролю. Оскільки в науковій літературі відсутній єдиний підхід до визначення поняття корпоративного контролю, а існуючі визначення можуть бути піддані критиці, ми пропонуємо наступні визначення поняття корпоративного контролю та системи корпоративного контролю. Корпоративний контроль – це управлінська функція корпорації, що полягає у здійсненні найоптимальнішим з точки зору витрат ресурсів та досягнення очікуваних результатів шляхом відстеження відхилень та корекції управлінських рішень, що впливають на баланс інтересів учасників корпоративних взаємовідносин, забезпечення ефективного зворотного зв`язку, тобто функції «діяльність корпорації – власник». Система корпоративного контролю це складова система корпоративного управління, призначена для збалансування інтересів учасників корпоративних взаємовідносин у процесі їх участі в корпоративній діяльності, основними підсистемами якої виступають системи зовнішнього та внутрішнього контролю, включаючи підзвітність та комунікації. Завдання системи корпоративного контролю полягає у виявленні відхилень від чинних законів, стандартів, а також порушень принципів корпоративного управління, а отже законності, ефективності, доцільності та економності управління ресурсами, і у приведенні системи корпоративного управління до функціонування у потрібному руслі. Відносини корпоративного контролю проявляються і у виявленні відхилень від прийнятих в суспільстві, визначених чинним законодавством та нормативно правовими документами акціонерного товариства стандартів корпоративної поведінки. На нашу думку, консолідована і гнучка система корпоративного контролю складається з двох підсистем – внутрішньої і зовнішньої – і відповідних компонентів: Зовнішня підсистема корпоративного контролю включає: Ø систему регулятивних органів, повноваження та обов`язки яких, критерії взаємовідносин з учасниками ринку чітко визначені, як і забезпечено прозорість ієрархії взаємовідносин між ними; Ø систему детальних стандартів діяльності учасників, прав інвесторів, корпоративної практики; Ø широку диверсифіковану систему санкцій, що можуть застосовуватися до порушників чинного законодавства, стандартів корпоративної поведінки, балансу інтересів зацікавлених у діяльності АТ осіб. При цьому міри відповідальності мають бути не тільки чітко визначені в чинному законодавстві та внутрішніх нормативних документах АТ, але і варіюватися від дуже поміркованих до надзвичайно жорстких; Ø систему розкриття інформації (або забезпечення прозорості діяльності компанії) в інтересах зацікавлених у діяльності АТ осіб. Внутрішня підсистема корпоративного контролю включає систему раціонального розподілу влади і відповідальності (обов`язків та підзвітності) та систему належного внутрішнього контролю. Внутрішній контроль, як управлінська функція, здійснюється на всіх рівнях управління. Система внутрішнього контролю, як відзначає В.Бурцев, орієнтується на забезпечення стійкого становища корпорації на ринку; визнання організації суб`єктами ринку та громадськістю; на своєчасну адаптацію систем виробництва та управління організації до динамічного зовнішнього середовища. Внутрішній контроль організації передбачає визначення фактичного стану об`єкта контролю, порівняння фактичних даних із запланованими, оцінку виявлених відхилень та ступеню їх впливу на функціонування організації; виявлення причин зафіксованих відхилень; створення інформаційної бази для прийняття корегуючих рішень. Таким чином, метою внутрішнього контролю в корпорації є інформаційне забезпечення системи корпоративного управління для формування ефективних рішень щодо подальшого її функціонування та розвитку. В.Бурцев особливістю внутрішнього контролю вважає його двоїсту роль в процесі управління організацією, а саме, що в результаті глибокої інтеграції контролю та інших елементів процесу управління на практиці неможливо визначити коло діяльності для робітника таким чином, щоб він відносився лише до одного елемента управління без його взаємозв`язку та взаємодії з контролем. Тому всі управлінські функції інтегровані з контрольною і елемент контролю присутній на кожній стадії управління. Тобто, внутрішній контроль організації є невід`ємним елементом кожної стадії процесу управління; «окремою» стадією, яка забезпечує інформаційну прозорість на предмет якості перебігу процесу управління на всіх інших стадіях. Отже, хоча функція контролю глибоко інтегрована з іншими функціями управління, разом з тим існує інформаційна інтеграція всередині функції контролю. Інтеграція контролю та інших функцій на одному рівні управління – це горизонтальна інтеграція, а інформаційна інтеграція функцій контролю на різних рівнях управління (контроль на рівні підрозділу організації) – це вертикальна інтеграція. В результаті інтеграції по горизонталі досягається узгодження окремих елементів управління з метою вирішення певної управлінської проблеми чи досягнення певної мети управління. При вертикальній інтеграції функція контролю реалізується на різних рівнях управління, але на основі однієї і тієї ж інформації, яка узагальнюється. Вертикальна інтеграція необхідна для контролю з боку вищого рівня системи управління. Система внутрішнього контролю в корпорації включає: Ø структуру управління, яка сприяє обміну інформацією і певній колегіальності під час прийняття рішень, щоб уникнути зайвої концентрації влади, що може підвищити ризик зловживань або шахрайства; Ø порядок виявлення конфлікту інтересів, який стосується керівників або інших посадових осіб компанії, і інформування про це колегіальних та виборних органів управління та у відповідних випадках акціонерів; Ø порядок, який забезпечує керівництву ефективний контроль за діяльністю компанії та, зокрема, за рухом грошових коштів; Ø наявність кваліфікованих внутрішніх ревізорів і контролерів, які відповідають за перевірку дотримання встановленого внутрішнього розпорядку, підзвітних колегіальним та/чи виборним органам управління товариством, а також контроль над всіма аспектами дотримання нормативних актів, належної професійної поведінки та сумлінної ділової практики; Ø участь незалежних зовнішніх аудиторів, які беруть на себе відповідальність за аудиторську перевірку звітності компанії, аналіз і підтвердження якісності фінансових систем і процедур компанії, а також контроль за дотриманням правил, що застосовуються. В ідеальному випадку аудитори також можуть виконувати функції з підготовки звіту про досягнення компанії в галузі дотримання сформульованих нею принципів корпоративного управління і ділових норм. Досягнення вищезгаданих цілей системи внутрішнього контролю можливе за умови впровадження на підприємстві системи контролінгу, яка передбачає ефективне поєднання управлінських функцій планування, регулювання та контролю. Формальна наявність усіх необхідних елементів корпоративного управління на практиці не забезпечує визнання принципу розподілу прав власності і контролю. Тому О.Радигіним в наукову літературу введено поняття «аморфної» системи корпоративного контролю, яка характеризується відсутністю реальних ознак контролю навіть за наявності контролю неформального, що унеможливлює зацікавленість в інвестуванні у таке підприємство. У разі аморфної системи контролю, навіть з реальною концентрацією контролю у певного суб`єкта, зникають як відповідальність за стан справ у корпорації, так і контроль з боку акціонерів за менеджментом. Водночас відсутні і зовнішні механізми корпоративного контролю – правові та ринкові, які б забезпечили такі важливі для залучення інвестицій відпрацьовані механізми захисту прав інвесторів. Саме тому, на нашу думку, в основу типології корпоративного контролю повинна бути покладена сутнісна ознака, а саме рівень концентрації реального, а не формального контролю у зовнішніх і внутрішніх учасників або коаліцій осіб, які мають можливість здійснювати контроль за прийняттям управлінських рішень в корпорації. При цьому ми вважаємо, що про реальність контролю можна вести мову тільки в тому випадку, якщо в інших учасників корпоративних відносин зберігається інтерес до придбання права власності чи «захоплення» контролю. Якщо можливість здійснення контролю одним учасником не викликає зацікавленості у іншого, це означає, що такий контроль формальний і в реальності ніякого вирішального впливу на прийняття управлінських рішень в корпорації такий учасник не матиме. Виходячи з цього, вважаємо, що корпоративний контроль можна визначити і як можливість бути учасником ринку корпоративних інтересів, тобто контроль – це володіння інтересом, який викликає зацікавленість інших суб`єктів корпоративних відносин у його придбанні. Якщо право власності, а отже і контролю, має свою вартість, продається і купується на ринку корпоративного контролю, то таким же чином інтерес суб`єкта корпоративних відносин має вартість і може продаватися чи купуватися на ринку корпоративних інтересів. Отже, ринок корпоративних інтересів – це специфічне економічне явище, як економічна категорія – це сукупність відносин, що виникають у зв`язку з відмовою одного з учасників корпоративних взаємовідносин від реалізації свого інтересу на користь реалізації інтересу іншої зацікавленої особи за певний зиск. У процесі дослідження механізмів перерозподілу прав власності на ринках корпоративного контролю ми дійшли висновку, що ринок корпоративного контролю не тільки є механізмом отримання контролю над корпорацією. Кон`юнктура ринку корпоративного контролю прямо впливає на кон`юнктуру ринку корпоративних інтересів. Ринок корпоративного контролю є неодмінним і важливим елементом корпоративного механізму. Тут відбувається перехід права власності на корпорацію, взаємодіють суб`єкти корпоративних відносин. Отже, ринок корпоративного контролю – це специфічне економічне явище, як економічна категорія – це сукупність відносин, що виникають у зв`язку з переходом права власності на корпорацію. Ринок корпоративних інтересів, як і ринок корпоративного контролю, є абстрактною надбудовою над цілком матеріальним фондовим ринком, на якому на папері оформлюється перехід прав власності на корпорацію. Однак ринок і корпоративного контролю, і корпоративних інтересів не обмежується рамками фондової біржі і самої корпорації: недаремно настільки широким є коло суб`єктів корпоративних відносин, які прямо чи опосередковано можуть впливати на прийняття стратегічно важливих рішень в корпорації, а отже є суб`єктами корпоративного контролю. Так, і акціонери, і менеджери, і кредитори, і постачальники, і споживачі, і держава, і громадськість мають власні корпоративні інтереси, тобто зацікавлені в отриманні певних вигод через здійснення контролю над корпорацією. Інтереси у них різні і одночасно реалізовані не можуть бути. Тому кожен суб`єкт корпоративних відносин оцінює свій корпоративний інтерес в певну величину, а під час взаємодії з іншими суб`єктами на ринку корпоративних інтересів визначається, за яку ціну від яких «вигод» він готовий відмовитися. Саме ця «відмовлена» частина вартості інтересу і виступає «товаром» на ринку корпоративних інтересів і продається за певну ціну. Причому кон`юнктура цього ринку є ситуаційною, і основним питанням, яке тут вирішується, постає ціна, за яку певний суб`єкт корпоративних відносин готовий відмовитися від досягнення однієї з поставлених цілей. Отже критерієм віднесення суб`єкта до кола учасників корпоративних відносин в конкретній корпорації виступає його здатність продати свій корпоративний інтерес іншому суб`єкту. Тобто, в основі корпоративного механізму лежить кон`юнктура ринку корпоративних інтересів, яка і є економічним підґрунтям взаємодії суб`єктів корпоративних відносин. 3. Корпоративне управління на прикладі ВАТ “Дніпроенерго” 3.1 Загальна характеристика компанії: структура і види діяльностіВідкрите акціонерне товариство "Дніпроенерго" (ВАТ"Дніпроенерго") - це ведуча энергогенеруюча Компанія на Україні. (серед теплових енергогенеруючих компаній). Основний вид діяльності - виробництво електричної і теплової енергії. ОАО "Днепроэнерго" створено в 2000 році в результаті реструктуризації енергетики України. Засновником компанії "Днепроэнерго" була держава в особі Міністерства енергетики і электрификаци України. До складу товариства входять три теплових електростанції: Криворізька, Придніпровська, Запорізька з загальною кількістю 25 генеруючих блоків, що мають загальну встановлену потужність 8160Мвт, чи 26,1% загальної встановленої потужності в державі. Придніпровська ТЕС має у своєму складі 4 генерирующих блоки по 150 Мвт і 4 енергоблоки по 300 Мвт. Будівництво станції довершене в 1966 році. На сучасний момент установлена потужність складає 1740 Мвт. Чотири енергоблоки 150 Мвт реконструйовані в теплофікаційні для забезпечення тепловою енергією правобережної частини міста Дніпропетровська. Криворізька ТЕС має у своєму складі 10 енергоблоків по 300 Мвт із установленою загальною потужністю 2820 Мвт. Станція будувалася з 1961 по 1973 рік. Запорізька ТЕС має у своєму складі 4 енергоблоки по 300 Мвт і 3 енергоблоки по 800 Мвт. Загальна встановлена потужність складає 3600 Мвт. Будівництво станції довершене в 1977 році. Взагалі структуру ОАО “Днепроэнерго” можна відобразити у виді схеми за допомогою малюнка 3.1.

Малюнок 3.1 - Структура ОАО "Днепроэнерго" Електростанції розташовані в двох промислових областях України - Запорізької і Дніпропетровський, де розвиті такі енергоємні області як машинобудування, металургія, гірська, що є гарантом збуту виробленої електричної енергії. Крім того, до складу Компанії входить сім структурних підрозділів для обслуговування електростанцій: «Днепроэнергоремонт» – ремонт основного оснащення. «Днепроэнергоспецремонт» – ремонтно-будівельні роботи будинків і споруджень. «Днепроэнергоавтотранс» – автотранспортне обслуговування. «Днепроэнергоналадка» – налагодження тепломеханического оснащення. «Днепроэнергопостачкомплект» – матеріально-технічне постачання. Воєнізована охорона – охорона об'єктів компанії. На виконання рішення загальних зборів 30.03.2007р. "Днепроэнергоремонт", "Днепроэнергоспецремонт", "Днепроэнерготранс", " Днепроэнергоналадка", "Загін охорони" були ліквідовані в минулому році як структурні одиниці і переведені в статус підрозділів. З метою відділення невиробничої діяльності від виробничої на бази підрозділів невиробничої діяльності теплоелектростанцій були створені три структурних одиниці - Энергодарский, Придніпровський, Зеленодольский комбінати соціально - побутових послуг. Основним видом діяльності компанії є виробництво електроенергії і теплоэнергии. У зв'язку з низьким рівнем оплати за відпущену електроенергію ОАО "Днепроэнерго" прогнозує зниження виробництва електроенергії з 18,6 млрд.квт год у 2007р. до 13,0 млрд.квт год у 2009 - 2007 і планує виробити 16,6 млрд.квтч у 2009р. Відпустка теплоэнергии в 2009-2007 роках прогнозується на рівні очікуваного в 2008р. - 961 тис.Гкал. Обсяг виробництва электро- і теплоэнергии залежить від сезону, у 1 і 4 кварталах виробництво електроенергії на 35% вище, ніж у 2-3 кварталі. Відпустка тепла відповідно сезонним коливанням - на 370%. Компанія має ліцензію на виробництво електроенергії, а також ліцензію на постачання електроенергії споживачам по нерегульованому тарифу. Одержання останньої обумовлений пошуком Компанії шляхів у поліпшенні фінансового стану за рахунок висновку контрактів на постачання електроенергії безпосередньо споживачам, яких задовольнять запропоновані Компанією умови постачання в обмін на своєчасну і повну оплату за електроенергію. Електрична енергія реалізується через “Оптовий ринок електроенергії”, а теплова по прямих договорах зі споживачами й оптовими перепродувачами. Комбіноване виробництво електричної і теплової енергії було передбачено проектами будівництва електростанцій з метою економії витрат на паливо і накладних витрат за рахунок ефекту “розподілених витрат”. 3.2 Юридичний статусВАТ “Дніпроенерго” засновано Міністерством енергетики і электрификації України шляхом корпоратизації Державного підприємства “Дніпроенерго” і зареєстровано 14 липня 2000 року. 100% акцій на момент установи знаходилося у власності держави, керування якою було передано Міненерго України. Статутний фонд суспільства складає 98,1тис.грн. Він розділений на 3 923 998 шт. простих іменних акцій номінальною вартістю 25 грн. Акціонерний капітал розподілений так: 76,04 % належить державі; 17,38 % володіють юридичні особи; 6,58 % у власності фізичних осіб. Планом розміщення акцій у 2006р. передбачений продаж 24% пакета акцій на конкурсі за кошти. Акції ВАТ "Дніпроенерго" включені в листинг Першої фондової торгової системи України (ПФТС) з 2002р. У 2004р. суспільство завершило програму випуску американських депозитарних розписок (ADR) І рівня. Для цього компанія пройшла міжнародний аудит однієї з ведучих аудиторських фірм "Артур Андерсен" протягом 3-х років починаючи з 2001р. З початку 2004 року в товаристві працює електронна інформаційна система SAP- R3, що дозволяє приймати управлінські рішення на підставі достовірної й оперативної інформації, а також контролює всі грошово-фінансові потоки в компанії. Компанія має статус юридичної особи, самостійний баланс, розрахунковий, валютний рахунки, печатку і діє відповідно до затвердженого статуту і складає консолідовану звітність. Структурні підрозділи без права юридичної особи здійснюють свою діяльність відповідно до затверджених і зареєстрованих положень. 3.3 Структура управління, персоналСтруктура управління компанією представлена в Додатку Б и представляє собою вертикальну функціональну структуру управління. Динаміка чисельності персоналу Компанії представленна в Таблиці 3.1 Таблиця 1.1 Динаміка чисельності персоналу ОАО “Днепроэнерго”

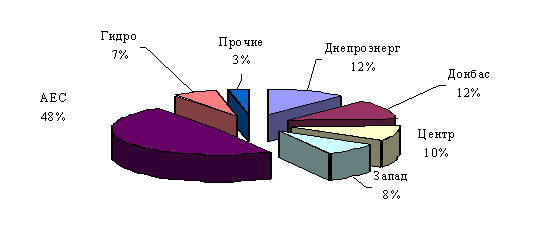

3.4 ВАТ “Днепроэнерго” на енергетичному ринку України, конкуренція, мобілізація фінансових ресурсів компанії Однією з основних ідей, необхідних для успішного функціонування ринку електроенергії на Україні, було створення умов для конкуренції виробників електроенергії, і на основі посилення мотивації в найбільш повному забезпеченні попиту і потреб споживачів електричної енергії. Створені в результаті реструктуризації в 2000 році чотири генерирующих компанії, на базі теплових електричних станцій: «Днепроэнерго» із установленою потужністю 8160 Мвт, Донбасэнерго 7710 Мвт, Центрэнерго 7550 Мвт, Западэнерго 4707 Мвт., компанії мали приблизно рівні стартові умови перед впровадженням умов конкуренції, як щодо складу і по відношенню до ефективності використання оснащення, так і фінансового положення і фінансових ресурсів. На першому етапі реструктуризації області в 2001-2002 рр. були розроблені і встановлені для відпрацювання загальні правила функціонування конкурентного середовища на ринку електроенергії. Найбільше істотними з цих правил на сучасний момент є: Упровадження системи завантаження електричних станцій на основі погодинних цінових заявок, що повинно стимулювати виробників до зменшення витрат, підвищення мобільності і розширення регулювального діапазону і, як наслідок успішної роботи, зростання прибутковості. Розподіл коштів, що надходять на кліринговий рахунок Енергоринку за спожиту електроенергію між виробниками й іншими учасниками ринку в залежності від кількості поставленої на ринок електроенергії, проведених взаємозаліків і інших форм розрахунків. Негативні процеси, що відбуваються в економіці України, істотно затримали досягнення очікуваної ефективності Енергоринку, як самоорганізуючої системи. Не вважаючи, що впровадженні практично усі компонентів Енергоринку, їхній мотиваційний вплив на поліпшення положення в енергетику, і в першу чергу на виробників електроенергії, залишається на низькому рівні. Продовжується постійне погіршення фінансового стану всіх компаній і це обумовлено: - Зростанням заборгованості за спожиту електроенергію, і неможливості компаніям, що генерують, придбати, достатня кількість палива. У результаті вводяться примусові обмеження споживання електроенергії. Але при цьому штучно стримується ціна на електроенергію для споживачів, і постійно підтримується розбалансований попит та пропозиція на електроенергію. Ринкові мотиваційні фактори не працюють: Ø у результаті незабезпеченості попиту завантаженням не тих енергоблоках, що мають вищу ефективність, а тих, на яких є паливо; Ø обмеження державними регулювальними органами ціни на електроенергію від компаній, що генерують; Ø відсутністю доступу і права вибирати споживачам виробника електроенергії за ціною, що їх задовольняє. Але, навіть, у цих однаково важких зовнішніх умовах, при порівняльному аналізі результатів діяльності компаній, що генерують , за 2005-2008 року можна замістити і знайти деякі тенденції в розвитку і можливості компанії, що є необхідними при розробці стратегії компанії. Частина ринку . Частина ринку Компанії знизилася з 14,2 % у 2005 році до 11,9 % у 2008 році . Тенденція зменшення частини ринку спостерігається також і по інших компаніях-конкурентах і обумовлена з однієї сторони зменшенням споживання, а з другий збільшенням випуску електроенергії атомними електростанціями (з 39,6 % до 48,2 %), що працюють у базовому режимі. На 2009 рік компанії-конкуренти поставили мету збільшити частку ринку: Донбасенерго з 12,3% до 13,4 % Центренерго з 10,1 % до 10,7 % Западенерго з 8 % до 9,6 % По Дніпроенерго у зв'язку з дефіцитом коштів і відсутності палива заплановані зменшення виробництва електроенергії і відповідно втрати частини ринку з 11,9 % до 10,1 %. Частина реалізації по обсягу реалізації электроенергії наведені на малюнках 3.2 та 3.3.

Малюнок 3.2 Реалізація електроенергії в 2006 році

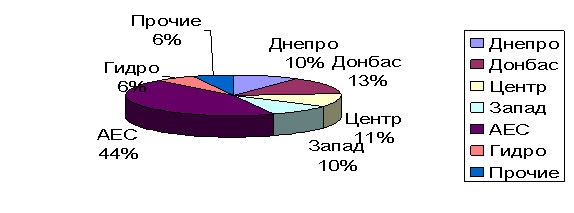

Рисунок 3.3 Реализація електроенергії в 2008р. Якщо всі компанії виконують поставлені цілі, то це загрожує Компанії підвищенням собівартості одиниці продукції, утратою прибутковості, зниженню рейтенгу Компанії, як лідера Української енергетики і втратою існуючих конкурентних переваг. Ефективність виробництва. Для цих цілей цієї порівняння ефективності виробництва виконуємо по следющими критеріях: Коефіцієнт використання встановленої потужності, розрахований як відношення обсягу виробленої за рік електроенергії до максимального-можливого, за умови 100 % завантаження всього оснащення. Цей показник характеризує масштаб виробництва електроенергії компаніями, від якої залежать: витрати на одиницю продукції (собівартість); частина ринку електроенергії (обсяг реалізації). За 2008 рік рейтинг серед компаній, що генерують, по цьому показнику має вид: Коефіцієнт Рейтинг Западенерго 0,281 1 Донбасенерго 0,265 2 Днепроенерго 0,242 3 Центренерго 0,223 4 Питомі витрати палива на випуск 1 Квтч електроенергії (Технічний стан). По цьому показнику рейтинг компаній конкурентів складений з урахуванням впливу структури і якості палива. Таблиця 1.2 Рейтинг компаній конкурентів, з урахуванням впливу структури і якості палива

Зменшення цього показника має першочергове значення в досягненні конкурентної переваги від розміру витрат на паливо, частка якого складає 85 % від загальних витрат. Але підтримка технічного стану оснащення на належному рівні вимагає значних поточних витрат (ремонт, обслуговування). Визначення необхідного оптимального розміру витрат на ремонт і обслуговування в зіставленні з ефектом у зменшенні витрат на паливо є важливою задачею управлінського персоналу. Висновки Ключовим питанням здійснення функції контролю в корпорації стає не тільки сам процес спостереження та фіксації відхилення корпорації від здійснення намічених цілей, а питання влади та механізмів її здійснення, яке охоплює широке коло питань: кому доручити контроль, хто володітиме інформацією про контроль, які інтереси і яка роль тих суб`єктів, котрі здійснюють контроль, у взаємовідносинах з іншими учасниками, в чиїх інтересах відбулися певні відхилення, хто привласнить результати діяльності системи і т.д. Таким чином, основною детермінантою ефективності контролю в корпорації є баланс інтересів при вирішенні питань корпоративної діяльності, а не «технічні» проблеми контролю. Корпоративний контроль може базуватися як на матеріальних засадах (власності – володінні певним пакетом акцій, фінансових ресурсах), так і на нематеріальних засадах (владі, інтелекті та робочій силі). Причому найвпливовіші учасники корпоративних взаємовідносин звичайно мають як матеріальні, так і нематеріальні права для здійснення корпоративного контролю. Тому за джерелами корпоративного контролю ми пропонуємо виділяти чотири типи контролю, а саме: Ø контроль, що випливає із володіння правом власності; Ø контроль, що випливає із володіння правом на користування власністю; Ø контроль, що випливає із володіння владою; Ø контроль, що випливає із володіння можливістю здійснення влади. У корпоративному управлінні черговість виникнення питань щодо влади і контролю завжди була наступною: спершу – хто контролює корпорацію, а потім уже – як він це робить. У результаті виникла типологія корпоративного контролю за принципом переважання у структурі власності зовнішніх чи внутрішніх учасників – аутсайдерів чи інсайдерів. У цьому контексті основна проблематика досліджень зводиться до відповіді на запитання, хто найефективніше може контролювати корпорацію – власники, менеджери, робітники, банки, інвестиційні фонди, врешті-решт, інсайдери чи аутсайдери – і як вирішувати конфлікти їхніх інтересів. Водночас, значно менше уваги приділяється питанням, за допомогою яких механізмів і в яких умовах середовища вони здійснюють контроль. На прикладі впровадження цих моделей контролю в економіках перехідного типу неефективними для реорганізації підприємств виявилися як аутсайдерські, так і інсайдерські моделі контролю. Так відбулося тому, що вирішальним фактором виступили реальні, а не формальні механізми контролю. У результаті через відсутність дієвих ринкових інститутів та недосконалість чинного законодавства сформувалися аморфні системи контролю, а саме формального контролю власності і реального контролю без власності, що в умовах бюрократично-корупційної економіки підтримується можливістю незаконного отримання у приватну власність колективного майна, проведення фіктивних процедур банкрутства, коли інтереси всіх учасників корпоративних відносин не задовольняються. Саме тому важливим є питання не хто контролює корпорацію, а за допомогою яких механізмів він це робить і в інтересах якого суб`єкта корпоративних взаємовідносин. Механізми корпоративного контролю визначають умови середовища. На сьогодні вони дозволяють контролювати корпорацію тим учасникам, які мають можливість здійснювати вплив і не нести відповідальності за прийняті чи пролоббійовані в органах державної влади рішення. При цьому визначальною щодо можливості здійснення впливу виступає не власність, а доступ до механізмів контролю. На сьогодні основним чинником залучення інвестицій в корпоративний сектор економіки України та розвитку фондового ринку є подальше впровадження в практику управління діяльністю корпорацій загальновизнаних у світі принципів корпоративного управління. Невід`ємною частиною цього процесу є впровадження ефективного корпоративного контролю в акціонерних товариствах, що забезпечить належний захист прав інвесторів, в тому числі дрібних акціонерів, ефективної з точки зору результатів та витрат контрольно-управлінської системи, адекватну потребам зовнішнього та внутрішнього середовища господарювання відкритості та прозорості інформації про діяльність компаній. В цьому зв`язку потребують глибшого дослідження механізми здійснення корпоративного контролю в умовах трансформації економіки, умови забезпечення ефективності контролю, розробка системи коефіцієнтів для оцінки корпоративного контролю на її відповідність встановленим стандартам. Література 1. Управление организацией. Учебник/ Под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Соломатина. М.: ИНФРА, 2003., стр. 74. 2. Задихайло Д.В., Кібенко О.Р., Назарова Г.В. Корпоративне управління: Навчальний посібник. – Х.: Еспада, 2008., стор.10. 3. «Раціональні ділові норми і корпоративна практика. Деякі принципи». Матеріали семінару Раціональні ділові норми і корпоративна практика (Лондон, 13 квітня 2002 року) (вересень 2002 року). 4. Клейнер Г. Управление корпоративными предприятиями в переходной экономике // Вопросы экономики. – 2004. – №8. – стр.70. 5. Управление и корпоративный контроль в акционерном обществе: Практическое пособие / под ред. Е.П.Губина. – М.: Юристъ. – 2004. – стор.29. 6. Євтушевський В.А. Основи корпоративного управління: Навч. посіб. – К.: Знання – Прес. – 2007. 7. Козаченко Г.В., Воронкова А.Е., Коренєв Е.Н. Основи корпоративного управління. Навч. посіб. – Луганськ: Видавництво СНУ. – 2006. 8. Радыгин А. Внешние механизмы корпоративного управления и их особенности в России // Вопросы экономики. – 2004. – №8. 9. Старовойтов М. Акционерная собственность и корпоративные отношения // Вопросы экономики. – 2006. – №5. – стр. 64. 10. Назарова Г.В. Структура власності в моделях корпоративного контролю промисловості // Фінанси України. – 2008. – №9. – стор. 62. 11. Долгопятова Т. Модели и механизмы корпоративного контроля в российской промышленности // Вопросы экономики. – 2006. – №5. – стр. 53. 12. Бурцев В.В. Внутренний контроль: основные понятия и организация проведения // Менеджмент в России и за рубежом. – 2007. – №4. – с.38. 14. Радыгин А. Перераспределение прав собственности в постприватизационной России // Вопросы экономики. – 2004. – №6. – стр.64. 15. См. наприклад: Корпоративное управление. владельцы, директора и наемные работники акционерного общества. Под ред. М.Хесселя. М.: Джон Уайли энд Санз, 2001. 16. Клейнер Г. Управление корпоративными предприятиями в переходной экономике // Вопросы экономики. – 2004. – №8. – стр.66. 17. Перевалов Ю., Басаргин В. Формирование структуры собственности на приватизированных предприятиях // Вопросы экономики. – 2005. – №5. 18. Масютин С.А. Корпоративное управление: опыт и проблемы: Монография. – М.: ООО «Финстатинформ», 2008. 19. Омен Ч. Корпоративное управление и национальное развитие // OECD Development Center 20. Кныш М.И., Пучков В.В., Тютиков Ю.П. Стратегическое управление корпорациями (2-е изд. перераб.и доп.). – Спб: Культ-информпресс, – 2007. – стр.19. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||