|

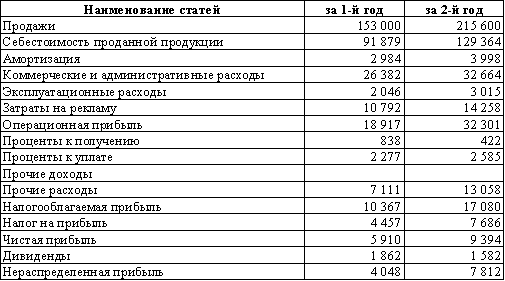

Курсовая работа: Анализ финансово-хозяйственной деятельностиКурсовая работа: Анализ финансово-хозяйственной деятельностиВведение 1. Формирование финансовых отчетов 1.1 Отчет о прибылях и убытках 1.2 Баланс 1.3 Отчет об источниках и использовании фондов 2. Анализ финансовых документов 2.1 Вертикальный анализ 2.2 Горизонтальный анализ 2.3 Коэффициентный анализ 2.4 Оценка вероятности наступления банкротства 3. Расчет и анализ рычагов и рисков 3.1 Операционный рычаг 3.2 Финансовый рычаг Заключение Список используемой литературы Введение Основным показателем, характеризующим финансово-хозяйственную деятельность большей части организаций, является экономический результат. Этот показатель применяется для оценки деятельности предприятия в целом и отдельных подразделений или сфер деятельности за определенный период. На экономический результат оказывает влияние два основных фактора: доходы и расходы. С целью принятия оптимального управленческого и финансового решения руководству предприятий необходимо знать всю информацию о финансовых потоках и результатах деятельности предприятия. Для наиболее оптимального и эффективного управления предприятием производится глубокий анализ финансовых документов, в первую очередь отчетной документации. Данный анализ позволяет определить целесообразность и рентабельность деятельности предприятия, проблемные места, причины их возникновения и полное финансовое состояние предприятие, а также дает возможность устранить все возникшие затруднения и направить деятельность предприятия на эффективное развитие. В целях закрепления, полученных знаний, при изучении дисциплины "Финансовый менеджмент", получения определенных практических навыков основными задачами данной курсовой работы являются формирование финансовой отчетности, анализ финансовых документов, расчет и анализ операционного и финансового рычагов и рисков предприятия, а также моделирование показателей роста предприятия, тем самым определение финансового положения предприятия, его стабильность, выбор методологии и выявление экономического обоснования наиболее удобных вариантов функционирования и развития предприятия в условиях рынка. Данные сведения необходимы для планирования, контроля и принятия решений. Данный анализ находит свое применение в ходе планирования, контроля, принятия наиболее оптимальных вариантов повышения эффективности и постепенному снижению расходов. 1. Формирование финансовых отчетов 1.1 Отчет о прибылях и убыткахТаблица 1 Отчет о прибылях и убытках (тыс. долл.)

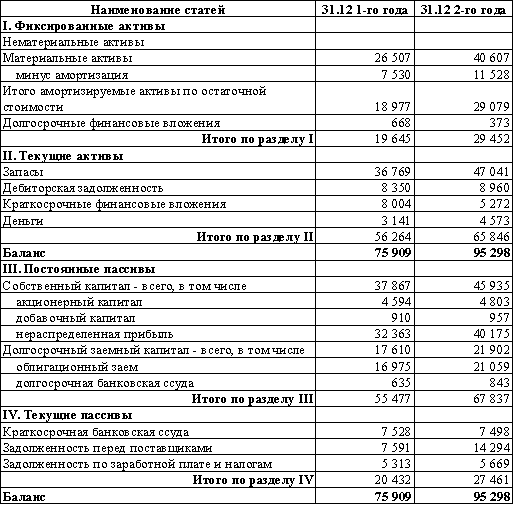

Операционная прибыль рассчитывается по формуле: Попер = В – С – А – Зком – Зуправ – Зэкспл - Зрекл , где В – выручка от продаж; С – себестоимость проданной продукции; А – амортизационные отчисления; Зком – коммерческие расходы; Зуправ – управленческие расходы; Зэкспл – эксплуатационные расходы; Зрекл – затраты на рекламу. Попер за 1-й год = 153 000 – 91 879 – 2 984 – 26 382 – 2 046 – 10 792 = 18 917 тыс. долл. Попер за 2-й год = 215 600 – 129 364 – 3 998 – 32 664 – 3 015 – 14 258 = 32 301 тыс. долл. Прибыль до налогообложения рассчитывается по формуле: Пн/о = Попер +Дпроч – Рпроч +Дчрезв – Рчрезв , где Попер – прибыль операционная; Дпроч – прочие доходы; Рпроч – прочие расходы; Дчрезв – чрезвычайные доходы; Рчрезв – чрезвычайные расходы. Пн/о за 1-й год = 31 755 + 838 – 2 277 – 7 111 = 10 367 тыс. долл. Пн/о за 2-й год = 49 574 +422 – 2 585 – 13 058 = 17 080 тыс. долл. При этом чистая прибыль выражается как: ЧП = Пн/о – Н , где Н – налог на прибыль. ЧП в 1-й год = 10 367 – 4 457 = 5 910 тыс. долл. ЧП во 2-й год = 17 080 – 7 686 = 9 394 тыс. долл. Нераспределенная прибыль отражается за вычетом дивидендов: НП = ЧП – Д , где Д – дивиденды. НП в 1-й год = 5 910 – 1 862 = 4 048 тыс. долл. НП во 2-й год = 9 394 – 1 582 = 7 812 тыс. долл. 1.2 БалансТаблица 2 Балансовый отчет на конец года (тыс. долл.)

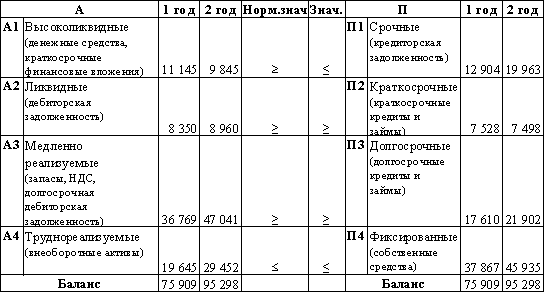

Материальные активы включают в себя землю, здания, оборудование и сооружения. Таким образом, материальные активы равны: МА за 1-й год = 811 + 6 000 + 13 768 + 5 928 = 26 507 тыс. долл. МА за 2-й год = 811 + 11 873 + 21 523 + 6 400 = 40 607 тыс. долл. Амортизация в балансе отражается в накопленном виде на конец года, соответственно: А на к.г. = А на н.г. + А за год А на конец 2-го года = 7 530 + 3 998 = 15 028 тыс. долл. Исходя из первоначальный данных, актив баланса составил на конец 1-го года 75 909 тыс. долл. и на конец 2-го года 95 298 тыс. долл. Нераспределенная прибыль на конец 2-го года рассчитывается по следующей формуле: НП2 = НП1 + НПгод , где НП1 – нераспределенная прибыль на конец 1-го года; НПгод – нераспределенная прибыль за 2-й год. НП2 =32 363 + 7 812 = 40 175 тыс. долл. Долгосрочный заемный капитал включает в себя долгосрочные кредиты и долгосрочный облигационный заем, поэтому: ДЗК в 1-го = 635 + 16 975 = 17 610 тыс. долл. ДЗК во 2-й год = 843 + 21 059 = 21 902 тыс. долл. На основании первоначальный данных пассив баланса на конец 1-го года составил 75 909 тыс. долл. и на конец 2-го года – 95 298 тыс. долл. Это говорит о том, что баланс составлен верно – соблюдено равенство актива и пассива баланса. На основании составленного баланса можно увидеть, что как в 1-й, так и во 2-й год фиксированные активы меньше фиксированных пассивов, а текущие активы превышают текущие пассивы, что говорит о ликвидности баланса. Но для более полного и достоверного вывода необходимо рассмотреть баланс с точки зрения ликвидности на основании сопоставления статей активов и пассивов. Для этого необходимо распределить активы на 4 группы по степени ликвидности, а пассивы на 4 группы по степени срочности. Таблица 3 Баланс по ликвидности активов и срочности пассивов

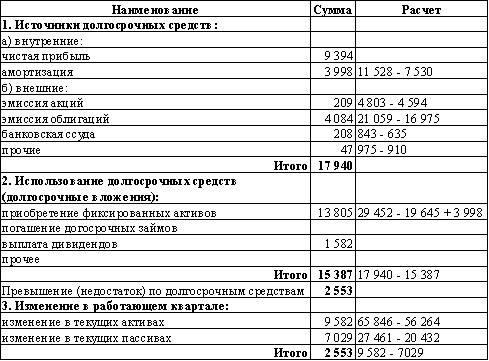

На основании данного сопоставления активов по степени ликвидности с пассивами по степени срочности можно сделать следующий вывод, что знаки неравенства между всеми группами активов и пассивов соответствуют нормативным знакам нестрогого неравенства, за исключением соотношения высоколиквидных активов со срочными пассивами, при котором как в 1-й год, так и во 2-й год срочные пассивы превышают высоколиквидные активы. Данное отклонение от нормативного знака неравенства, говорит о том, что ликвидность баланса отличается от абсолютной, при этом недостаток средств по группе высоколиквидных активов покрывается избытком по группе медленно реализуемых. Это говори о неэффективном использовании средств, поскольку менее ликвидные активы не могут заменить более ликвидные и покрыть срочные обязательства за короткий период времени. Данная ситуация может привести к тому, что могут возникнуть финансовые затруднения. Также об этом свидетельствует то, что высоколиквидные активы имеют тенденцию спада, а срочные пассивы растут. Предприятию следует предпринять решения по устранению данного положения и стремиться к формированию абсолютно ликвидного баланса, посредством сокращения срочных обязательств и увеличению части высоколиквидного актива баланса. 1.3 Отчет об источниках и использовании фондовТаблица 4 Отчет о фондах и их использовании за 2-й год (тыс. долл.)

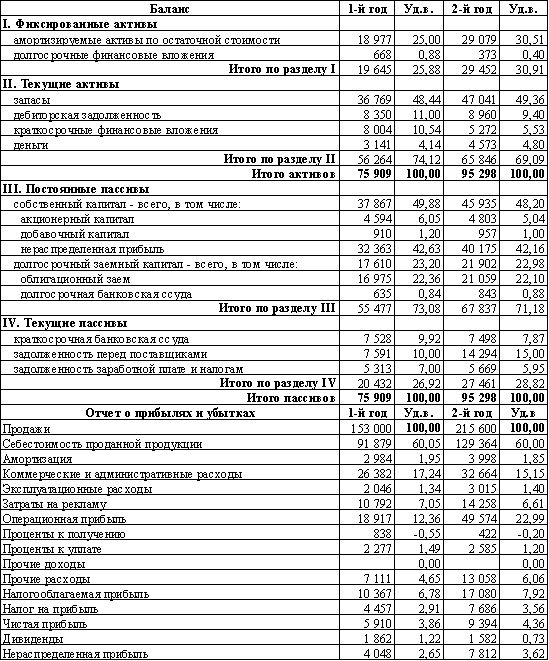

Источники долгосрочных средств в отчете о фондах и их использовании отражается за текущий год, без учета прошлых лет: А за 2-й год = А к.г. – А н.г. = 11 258 – 7 530 = 3 998 тыс. долл. Э акций = АК к.г. – АК н.г. = 4 803 – 4 594 = 209 тыс. долл. Э облигаций = ОЗ к.г. – ОЗ н.г. = 21 059 – 16 975 = 4 084 тыс. долл. Долгосрочный кредит за 2-й год = Кд к.г – Кд н.г. = 843 – 635 тыс. долл. Прочие источники долгосрочных средств в данной ситуации включают в себя увеличение добавочного капитала: ДК за 2-й год = ДК к.г. – ДК н.г = 957 – 910 = 47 тыс. долл. При расчете приобретения фиксированный активов учитывается изменение фиксированных активов с учетом начисленной за данный период времени амортизацией: Фикс. А за 2-й год = 29 452 – 19 645 + 3 998 = 13 805 тыс. долл. Превышение (недостаток) по долгосрочным средствам рассчитывается: С = А – В, где С – превышение по долгосрочным средствам; А – источники долгосрочных средств; В – долгосрочные вложения. Превышение за 2-й год = 17 940 – 15 387 = 2 553 тыс. долл. Изменение в текущих активах и пассивах рассчитывается как: Текущие А за 2-й год = Текущие А к.г – Текущие А н.г. 65 846 – 56 264 = 9 582 тыс. долл. Текущие П за 2-й год = Текущие П к.г – Текущие П н.г. 27 461 – 20 432 = 7 029 тыс. долл. Превышение (недостаток) по текущим активам рассчитывается как: F = D – E, где D – изменение в текущих активах; E – изменение в текущих пассивах; F – превышение по текущим активам. Превышение за 2-й год = 9 582 – 7 029 = 2 553 тыс. долл. На основании данных отчета о фондах и их использовании за 2-й год можно сказать, что источников долгосрочных средств приходится 17 940 тыс. долл., а их использование – на сумму 15 387 тыс. долл.. Также возникает превышение по текущим активам на 2 553 тыс. долл., это говорит о том, что текущие потребности производства в достаточной степени обеспечиваются собственными средствами без привлечения внешних займов, то есть предприятие имеет стабильную текущую платежеспособность. Таким образом, превышение текущих активов над текущими пассивами покрывается превышением по долгосрочным средствам. Данные превышения долгосрочных пассивов над долгосрочными активами и текущих активов над текущими пассивами говорит о том, что баланс предприятия является ликвидным. 2. Анализ финансовых документов 2.2 Вертикальный анализ Таблица 5 Вертикальный анализ финансовых документов (Уд.в. в %)

Для вертикального анализа определяется удельный вес анализируемых статей:

На основании выше указанных расчетов, можно сделать вывод, что в активе баланса наибольшая доля приходится на запасы, которые составили в 1-м году 48,44 % и во 2-м году 49,36 %, это может свидетельствовать о том, что предприятие увеличивает операционную деятельность, но значительное превышение запасов на складе может привести к "залеживанию", то есть говорит о затруднении со сбытом своей продукции. Значительное превышение материально-производственных запасов приводит к убыткам в деятельности компании, по скольку увеличивает расходы по хранению запасов, отвлекают из оборота ликвидные средства. Поэтому предприятию необходимо наиболее эффективно использовать материально производственные запасы и не позволять накапливаться на складе. Наименьшая доля приходится на долгосрочные финансовые вложения, что составили 0,88 % в 1-м году и 0,4 % во 2-м году, то есть снизились на 0,48 %, что вызвано снижением абсолютной величина долгосрочных финансовых вложений практически в 2 раза. Это свидетельствует о том, что предприятие направляет свободные денежные средства в основную деятельность. Наибольшую часть в активе баланса занимают текущие активы, которые составляют в 1-м году 74 % от валюты баланса, во 2-м – 69,09 %, то есть снизились на 5,03 %, это вызвано снижением доли краткосрочных финансовых вложений на 5,01% и снижением доли дебиторской задолженности на 1,6 %, хотя в абсолютном размере дебиторская задолженность увеличилась на 610 тыс. долл., то есть высвобождения средств не происходит, но снижение ее доли говорит о формировании стабильности политики предприятия. Если рассматривать пассив баланса, то наибольшую долю его занимают постоянные пассивы, которые составили в 1-й год 73,08 % и во 2-й год 71,18 %, это обосновывается тем, что в нем сосредоточены статьи, занимающие также не малую долю в балансе, такие как, нераспределенная прибыль (в 1-й год составила 42,63 %, во 2-й – 42,16 %), а также облигационный заем (в 1-й год – 22,36 %, во 2-й – 22,10 %). Наименьшую долю пассивов баланса составляет долгосрочная банковская ссуда: в 1-й год – 0,84 %, во 2-й – 0,88 %, это говорит о том, что предприятие формирует свои фиксированные активы в основном за счет собственных средств. Общая доля привлеченных средств (50,16 % и 51,8 % во 2-й год) не значительно отличается от доли собственных, то есть предприятие опирается на собственные и привлеченные средства в равной степени, не делая усилий в сторону обеспечения собственной капитальной базы. Об этом также говорит то, что удельный вес привлеченных средств вырос за данный период на 1,64 %, а собственных – снизился на 1,68 %, хоть и изменения произошли не значительные, но все же внимание на них обратить следует, по скольку данная тенденция может привести к не благополучному финансовому положению, и может возникнуть финансовые трудности. Об этом также говорит значительное превышение кредиторской задолженности над дебиторской (в 1-й год на 39,16 %, во 2-й – на 42,4 %), а также сама тенденция роста доли кредиторской задолженности и снижение доли дебиторской задолженности. Таким образом, предприятию следует предпринять меры по укреплению собственной финансовой базы и сокращению обязательств. Текущие пассивы в общем объеме пассивов составляют 26,92 % в 1-м году и 28,82 % во 2-м году. Таким образом, текущие активы значительно превышают текущие пассивы, что говорит об отсутствии риска возникновения текущей неплатежеспособности. При этом постоянные пассивы превышают фиксированные активы на 47,2 %, то есть это говорит о том, что предприятие не полностью использует долгосрочные источники средств в целях вложения в фиксированные активы, скорее всего это возникает в связи с тем, что предприятие направляет свою прибыль в основном на текущие активы, то есть в операционную деятельность. Данные превышения, а также незначительная доля краткосрочной банковской ссуды (в 1-й год – 9,92 %, во 2-й – 7,87 %) говорят о том, что предприятие ведет консервативную политику управления текущими пассивами, то есть стабильные и нестабильные активы финансируются в основном за счет собственных средств и долгосрочных обязательств. Таким образом, можно сказать, что за данный период времени изменения в структуре баланса, конечно, произошли, но не значительные, и все статьи практически не поменяли свою значимость в структуре баланса. Рассматривая структуру отчета о прибылях и убытках, можно сказать, что она также практически не изменилась, за исключением роста доли операционной прибыли почти в два раза, что вызвано ростом абсолютного значения данного показателя на 30 657 тыс. долл., что характеризует эффективность производственной и в общем операционной деятельности предприятия. Наибольшую долю, как в 1-м, так и во 2-м году занимает себестоимость проданной продукции, которая составила 60,05 % в 1-м и 60 % во 2-м году. Самую наименьшую долю в структуре занимает доходная часть – проценты к получению: в 1-м году 0,55 %, во 2-м – 0,2 %, то есть снизились на 0,35 %,это вызвано не только абсолютным снижением данных доходов на 416 тыс. долл., но также и увеличением доли расходной части. При этом наименьшая доля расходов приходится на эксплуатационные расходы, которые выросли с 1,34 % до 1,4 % за данный период, а также проценты к уплате, снизившиеся с 1,49 % до 1,2 %. За данный период произошло увеличение нераспределенной прибыли на 3 764 тыс. долл., то есть на 0,97 %, что положительно характеризует деятельность предприятия. На данное увеличение повлиял лишь общий рост продаж на 62 600 тыс. долл., поскольку все учитываемые расходы также имеют тенденцию роста. 2.2 Горизонтальный анализ Таблица 6 Горизонтальный анализ финансовых документов (Тр в %)

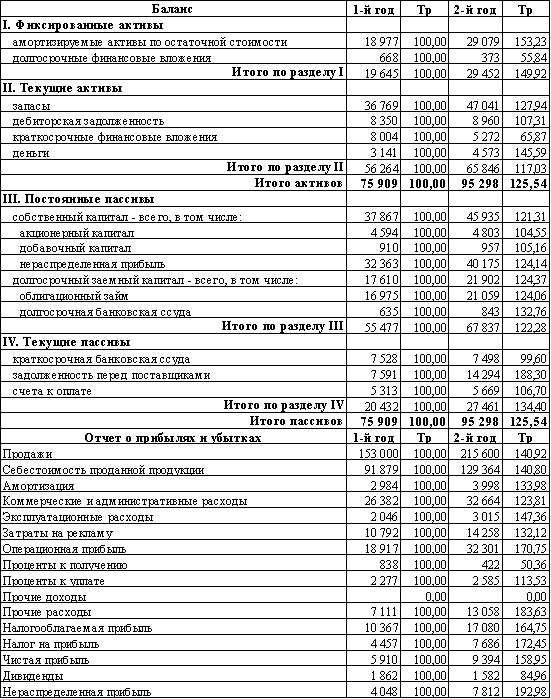

Для горизонтального анализа определяется темп роста анализируемых статей

На основе проведенного горизонтального анализа можно сделать вывод, что валюта баланса выросла с 19 389 тыс. долл., то есть темп прироста составил 25 %. На увеличение актива баланса в большей части повлияло увеличение фиксированных активов, темп роста которых составил 149,92 %, это говорит о том, что предприятие пытается увеличить долгосрочные вложения, нематериальные активы, тем самым увеличить масштабы и операционные возможности предприятия, что положительно характеризует деятельность предприятия. Также за данный период выросли и текущие активы на 17,03 %. Данное увеличение произошло в основном из-за увеличения денежных средств, темп роста которых составил 145,59 %, это увеличение говорит о попытке увеличения предприятием ликвидности активов, но также и о том, что свободные денежные средства используются не рационально. Незначительный рост дебиторской задолженности (7,94 % прироста), а также снижение краткосрочных финансовых вложений на 34,13 % дает повод обратить на себя внимание, по скольку предприятие вкладывает денежные средства в менее ликвидные активы, а также в менее доходные, что также говорит о не рациональном использовании свободных денежных средств. В пассиве баланса в большей степени выросли текущие пассивы, где темп роста составил 134,4 %. На это повлиял значительный темп роста задолженности перед поставщиками, который составил 188,3 %, при этом не значительное снижение краткосрочной банковской ссуды за текущий период на 0,4 % не оказал никакого влияния. Данное снижение темпа роста в пассиве баланса является единственным, остальные статьи пассива имеют положительный темп прироста. Постоянные пассивы выросли на 32,76 %, на что оказало практически равное влияние увеличение собственного капитала на 21,31 % и долгосрочного заемного капитала на 24,37 %, что характеризуется ростом фиксированных активов. Собственный капитал имеет данный темп роста в основном из-за роста нераспределенной прибыли, которая выросла на 24,14 %, данное увеличение говорит об эффективной деятельности предприятия. Акционерный капитал и добавочный капитал увеличился не значительно, всего 4,55 % и 5,16 % соответственно, это говорит о том, что предприятие не придерживается политики увеличения стабильности собственной базы. Темп роста кредиторской задолженности значительно превышает темп роста дебиторской задолженности, что может являться следствием финансовых затруднений предприятия. Данное превышение связано с тем, что предприятие увеличивает свои фиксированные активы и расширяет операционную деятельность притом, что темп роста собственных источников финансирования ниже темпа роста привлеченных средств на 8,45 %. Поэтому предприятию следует предпринять меры по снижению роста привлеченных средств и увеличению собственных. На основании отчета о прибылях и убытках можно сделать вывод, что темп роста продаж вырос на 40,92 %. При этом также значительно увеличилась и расходная часть, где наибольший темп роста приходится на прочие расходы – 183,63 %. Предприятию необходимо рассмотреть причины данного увеличения, по скольку эти расходы не связаны с операционной деятельностью предприятия, которая имеет стабильный рост. Снижение темпа роста выявлено лишь по процентам к получению, а также дивиденды, что составили 50,36 % и 84,96 % соответственно. Снижение процентов к получению и отсутствие как в 1-м году, так и во 2-м прочих доходов говорит о том, что предприятие ориентирует свою деятельность лишь на основной. Снижение дивидендов свидетельствует о том, что предприятие накапливает прибыль, не выплачивая дивиденды. На основании анализа отчета о прибылях и убытках можно сказать, что нераспределенная прибыль выросла практически в 2 раза, при этом темп роста ее составил 192,98 %, что положительно характеризует деятельность предприятия. 2.3 Коэффициентный анализ Таблица 7 Коэффициенты финансового состояния предприятия

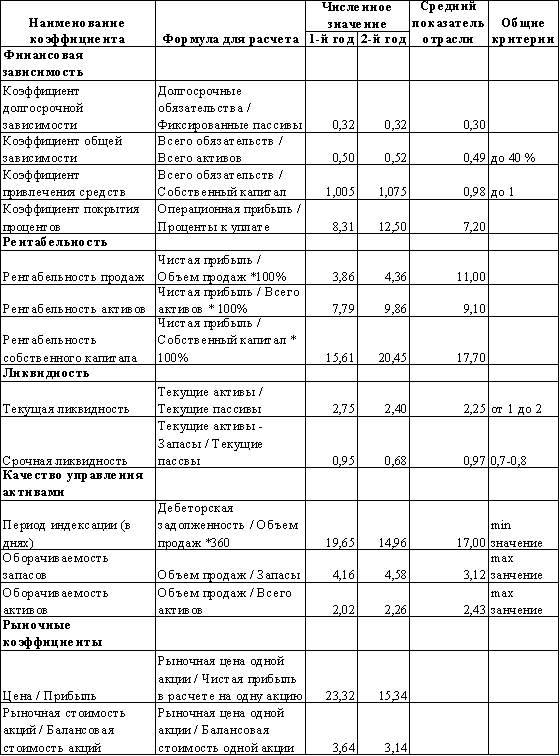

Финансовой зависимость характеризует степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в компанию. Она отражает способность предприятия погашать долгосрочную задолженность. Для ее анализа рассчитывают следующие показатели: Коэффициент долгосрочной зависимости показывает долю заемного капитала в общей доле фиксированного капитала. Кдз за 1-й год = 17 610 / 55 477 = 0,317 Кдз за 2-й год = 21 902 / 67 837 = 0,323 Коэффициент долгосрочной зависимости показал что, долгосрочные обязательства составляют третью часть от фиксированных активов, но при этом немного превышают средний показатель отрасли. А также и незначительный темп роста данного коэффициента, говорит о том, что предприятие старается расширять свою деятельность за счет привлеченных средств, не имея активной политики формирования собственной капитальной базы. Коэффициент общей зависимости характеризует долю заемного капитала в структуре капитала компании, а следовательно, соотношение интересов кредиторов и собственников предприятия. Кз за 1-й год = (20 432 + 17 610) / 75 909 = 0,50 Кз за 2-й год = (21 902 + 27 461) / 95 298 = 0,52 Коэффициент общей зависимости составляет 0,5 в 1-м году и 0,52 во 2-м году, то есть говорит о том, что активы предприятие финансируются больше за счет заемных средств, чем за счет собственных. При этом как в первом году так и во втором году данный показатель превышает среднеотраслевой показатель, который составляет 0,49, что характеризует повышенную зависимость от внешних источников финансирования. Если рассматривать данный показатель с точки зрения кредитоспособности заемщика, то коэффициент общей зависимости должен варьироваться в пределах до 0,4, таким образом, превышение этого критерия как в 1-й год, так и во 2-й год говорит о том, что данный коэффициент определяет предприятие к классу неустойчивых заемщиков. То есть, это говорит что в связи с высокой зависимостью от привлеченных средств, у предприятия может возникнуть риск неплатежеспособности в период спада деловой активности и риск отказа в получении кредита Данное превышение заемных средств и рост показателя свидетельствует о снижении стабильности финансовой структуры средств. Коэффициент привлеченных средств характеризует зависимость фирмы от внешних займов. Кпс за 1-й год = (20 432 + 17 610) / 37 867 = 1,005 Кпс за 2-й год = (21 902 + 27 461) / 45 935 = 1,075 Коэффициент привлеченных средств, составляющий в первом году 1,005 и во втором – 1,075, говорит о том, что предприятие использует собственные и привлеченные средства практически в равном соотношении. Среднеотраслевой показатель в розничной торговле равен 0,98, что показывает о превышении фактических данных. Как и превышение привлеченных средств над собственными, несоответствие критерию, а также и тенденция роста данного коэффициента на 0,07 говорит о необходимости обратить внимание на то, что превышающий рост заемных средств может отрицательно сказываться на финансовом положении предприятия в случае замедления темпов реализации, также может привести к опасности возникновения у предприятия дефицита денежных средств. Поэтому предприятию необходимо предпринять решения, которые не допустят рост данного коэффициента, то есть решения по изменению структуры пассивов предприятия в сторону увеличения собственных источников. Коэффициент покрытия характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит. Кп за 1-й год = 18 917 / 2 277 = 8,31 Кп за 2-й год = 32 301 / 2 585 = 12,50 На основании коэффициента покрытия процентов можно сказать, что на доллар процентов к уплате приходится в 1-й год 8,31 долларов операционной прибыли, покрывающей данные расходы, и 12,5 – во 2-й год, что показывает достаточность операционной прибыли. Фактические показатели за первый и второй год превышают среднеотраслевой, что показывает высокую операционную прибыль, способную покрыть обязательства по выплате процентов за кредит. Данный показатель показывает, что предприятие за текущее время зарабатывает средства для выплаты процентов по займам в 8,31 раза в первый год и в 12,5 во второй год, то есть допустимо снижение прибыли в 8,31 и 12,5 раза в первый и во второй год соответственно, которая будет позволять осуществлять платежи по уплате процентов. Страницы: 1, 2 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||