|

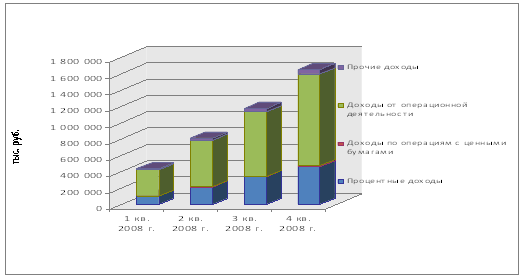

Курсовая работа: Анализ деятельности банка на примере ОАО "Уралсиб"1.2 Анализ доходов и расходов банка Совокупный доход характеризует совокупный результат деятельности банка по всем направлениям его финансово-хозяйственной деятельности. Величина совокупного дохода по итогам первого квартала 2008 года составила 429386 тыс. руб., по итогам первого полугодия – 122462 тыс. руб., по итогам девяти месяцев – 2373569 тыс. руб., по итогам года – 3973142 тыс. руб. Квартальные темпы прироста совокупного дохода за второй, третий и четвертый кварталы составили соответственно 85%, 45%, 39% - темп роста данного показателя замедляется. Составляющими совокупного дохода являются процентные доходы, доходы по операциям с ценными бумагами, операционные доходы без учета процентных доходов, а также прочие доходы (см. рисунок 6).

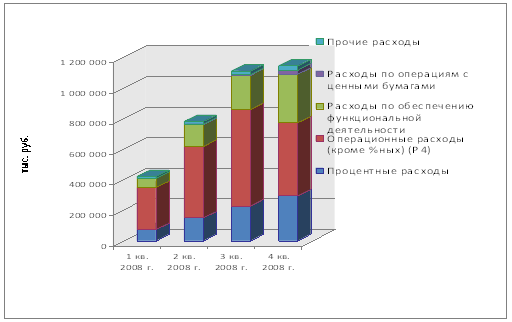

Рисунок 6. Динамика объема и структуры совокупного дохода Наибольший удельный вес в совокупных доходах имеют операционные доходы без учета процентных. Их доля в первом квартале составляет 74,4%, во втором – 71%, в третьем – 68,4%, в четвертом – 69%. В первом квартале 2008 года величина операционных доходов без учета процентных составила 319604 тыс. руб., во втором – 564359 тыс. руб., в третьем – 786551 тыс. руб., в четвертом – 1104029 тыс. руб. Таким образом, темп прироста данного показателя за второй квартал 2008 г. составил 77%, за третий – 39%, за четвертый – 40%. Очевидно, что темп прироста операционных доходов без учета процентных в четвертом квартале также как и совокупных доходов замедлился, что является негативной тенденцией. Операционные доходы включают дивиденды, прочие операционные доходы, положительную переоценку, комиссии и вознаграждения. Доминирующим показателем в составе операционных доходов являются прочие операционные доходы. Их удельный вес в операционных доходах в течение всего 2008 года превышает 65%. На начало исследуемого периода величина их составляла 258281, а на конец периода они увеличились на 462287 тыс.руб. (179%) и составили 720568 тыс.руб. Удельный вес начисленных и полученных процентов (процентные доходы) в совокупных доходах на протяжении исследуемого периода увеличивается (кроме третьего квартала). В первом квартале 2008 года величина начисленных и полученных процентов составила 101583 тыс. руб. (23,7% совокупного дохода), в четвертом квартале – 460432 тыс. руб. (28,8% совокупного дохода). Доходы по операциям с ценными бумагами по итогам первого квартала составили – 350 тыс. руб., по итогам 2008 года – 7603 тыс. руб. Их удельный вес в совокупном доходе небольшой, но имеет тенденцию к сокращению. Так, если в первом квартале удельный вес доходов по операциям с ценными бумагами в совокупном доходе составлял 0,1%, то к концу 2008 года лишь 0,5% совокупного дохода приходилось на долю доходов по операциям с ценными бумагами. Величина прочих доходов в первом квартале 2008 г. составила 7851 тыс. руб., во втором – 13635 тыс. руб., в третьем – 20234 тыс. руб., в четвертом – 27509 тыс. руб. Удельный вес прочих доходов в совокупном доходе равен соответственно: 1,8%, 1,7%, 1,8%, 1,7%. Следует отметить, что к числу прочих доходов также отнесены штрафы и доходы прошлых лет, выявленные в отчетном году, впрочем, их удельный вес, как в прочих доходах, так и совокупном доходе незначителен. В течение исследуемого периода в структуре совокупного дохода не произошло существенных качественных изменений. Наибольшая часть совокупного дохода по-прежнему приходиться на операционные доходы без учета процентных, но их удельный вес уменьшился на 5,4%, в то время как удельный вес процентных доходов – увеличился на 5,1%. Расходы коммерческого банка - это затраты денежных средств банка на выполнение операций и обеспечение функционирования банка. Совокупные расходы банка по итогам первого квартала 2008 года составили 419014 тыс. руб., по итогам первого полугодия – 1198912 тыс. руб., по итогам девяти месяцев – 2310502 тыс. руб., по итогам 2008 года – 3881328 тыс. руб. Фактически темп прироста совокупных расходов банка во втором квартале составил 86%, в третьем – 43%, в четвертом – 41%. Несмотря на то, что величина совокупного дохода банка на протяжении всего исследуемого периода превышает величину совокупных расходов, темп роста совокупных расходов опережает темп роста совокупного дохода (кроме третьего квартала), что является негативной тенденцией. Расходы банка подразделяются на процентные, операционные, расходы по обеспечению функциональной деятельности, расходы по операциям с ценными бумагами, прочие расходы (см. рисунок 7).

Рисунок 7. Динамика объема и структуры расходов К операционным расходам относятся расходы по операциям с инвалютой, отрицательная переоценка, а также прочие операционные расходы. Удельный вес операционных расходов во всех расходах банка наибольший. В первом квартале на долю операционных расходов приходится 66% совокупных расходов, во втором – 60,1%, в третьем – 56,8%, в четвертом – 58,3%. Данные значения сопоставимы с удельным весом операционных доходов в совокупном доходе. Темп прироста данного показателя во втором квартале составил 69%, в третьем – 35%, в четвертом – 45%, что опережает рост операционных доходов, вследствие чего операционная деятельность банка является убыточной. Данная тенденция негативная. На протяжении всего исследуемого периода более 75% операционных расходов без учета процентных приходится на прочие операционные расходы. Динамика прочих операционных расходов такова: в первом квартале 2008 года – 264246 тыс. руб., во втором – 443101 тыс. руб., в третьем – 582507 тыс. руб., в четвертом – 729945 тыс. руб. Удельный вес процентных расходов в совокупных расходах банка в первом квартале 2008 года составил 17,8%, 19,3% - во втором, 20,6% и 18,7% в третьем и четвертом кварталах соответственно. На протяжении всего исследуемого периода наблюдается рост данной группы расходов. Расходы, связанные с обеспечением функциональной деятельности банка: расходы на содержание АУП, хозяйственно-организационные и управленческие расходы, амортизационные отчисления и ремонт основных фондов, - не превышают 20% совокупных расходов, что является неплохим показателем. В то же время наблюдается отрицательная тенденция в увеличении удельного веса данной группы расходов в совокупных расходах. Удельный вес расходов по обеспечению функциональной деятельности в структуре расходов в первом квартале 2008 года составил 12,6%, во втором – 18,3%,в третьем – 20,3%, в четвертом – 20,2%. Не более 0,9% всех расходов банка приходится на долю расходов, связанных с операциями с ценными бумагами. Их величина по итогам 2008 года составила 14382 тыс. руб. Прочие расходы банка, к которым относятся уплаченные штрафы, расходы прошлых лет, выявленные в отчетном периоде, прочие доходы и убытки, в первом квартале составили 14843 тыс. руб., во втором – 15617 тыс. руб., в третьем – 23686 тыс. руб., в четвертом – 28200 тыс. руб. Удельный вес прочих расходов в совокупных расходах банка на соответствующие отчетные даты следующий: 3,5%, 2%, 2,1%, 1,8%. Совокупный доход банка по итогам 2008 года составил 3973142 тыс. руб., что превышает сумму всех расходов за данный период на 91814 тыс. руб. Величина совокупного дохода в перовом квартале 2008 года составила 429386 тыс. руб., во втором – 795076 тыс. руб., в третьем – 1149107 тыс. руб., в четвертом – 1599573 тыс. руб. Общая сумма расходов по итогам 2008 года составила 3881328 тыс. руб. При этом, фактически, расходы банка за первый квартал составили 419014 тыс. руб., за второй – 779898 тыс. руб., за третий – 1111591 тыс. руб., за четвертый квартал – 1570823 тыс. руб. В течение всего исследуемого периода в структуре совокупного дохода банка преобладают операционные (без учета процентных) доходы, в структуре совокупных расходов – операционные (без учета процентных) расходы. Следует отметить, что во всех трех кварталах наблюдается преобладание совокупного дохода над общей суммой расходов. При этом темп роста совокупного дохода несколько ниже темпа роста всех расходов, что является негативной тенденцией в деятельности банка. Факторный анализ процентных доходов и расходовРезультаты факторного анализа представлены в таблицах 1 и 2. Таблица 1 Факторный анализ процентных доходов и доходов по операциям с ценными бумагами

На протяжении всего исследуемого периода наблюдается рост общей суммы процентного дохода банка и дохода от операций с ценными бумагами. В основе факторного анализа процентных доходов и доходов по операциям с ценными бумагами лежит влияние на данный результативный показатель следующих факторов: - остатки на счетах по группе активов: предоставленные краткосрочные кредиты, долгосрочные ссуды, просроченные ссуды, факторинг и лизинг, государственные и негосударственные ценные бумаги, долговые обязательства, кредиты предоставленные другим банкам, а также прочие кредиты; - уровень процентной ставки по группам активов. Из результатов факторного анализа процентных доходов и доходов от операций с ценными бумагами следует, что за период 2-1 (II квартал) величина процентных доходов и доходов по операциям с ценными бумагами на 13219 тыс. руб. превышает данный показатель за первый квартал. На изменение размера процентного дохода и дохода от операций с ценными бумагами во втором квартале положительно повлияло увеличение остатков на счетах по группе активов с 3 018 105 тыс. руб. до 2 887 614 тыс. руб. и увеличение уровня процентной ставке по группе активов на 0,4%. Прирост величины процентных доходов и доходов от операций с ценными бумагами в третьем квартале 2008 года (период 3-2) составил 10090 тыс. руб. Изменение данного показателя на 65% обусловлено увеличением остатков на счетах по группе активов на 169 973 тыс. руб. и на 35% ростом процентной ставке по группе активов на 0,1%. За четвертый квартал 2008 года величина процентного дохода и дохода от операций с ценными бумагами также положительная и равна 125712 тыс. руб. Увеличение данного показателя на 471 тыс. руб. на 303% обусловлено увеличением уровня процентной ставки по группе активов, отрицательное влияние на 303% оказало уменьшение остатков на счетах по группе активов на 334236 тыс.руб. Таблица 2 Факторный анализ процентных расходов и расходов по операциям с ценными бумагами

Со второго квартала 2008 года наблюдается уменьшение величины процентных расходов и расходов по операциям с ценными бумагами. Прирост данного показателя во втором квартале (период 2-1) составил 3676 тыс., в третьем (период 3-2) уменьшение – 148 тыс. руб., в четвертом (период 4-3) – 795 тыс. руб. В основе факторного анализа процентных расходов и расходов по операциям с ценными бумагами лежит влияние на данный результативный показатель следующих факторов: остатки на счетах по группе пассивов (привлеченных средств – брутто); уровень процентной ставки по группе пассивов. Рост величины процентных расходов и расходов по операциям с ценными бумагами во втором квартале на 158% обусловлен увеличением уровня процентной ставки на 0,18%, а уменьшение остатков на счетах по группе пассивов на 83680 тыс.руб. оказало отрицательное влияние. Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||