|

Курсовая работа: Анализ платежеспособности организации на примере ОАО "Черепановский завод строительных материалов"

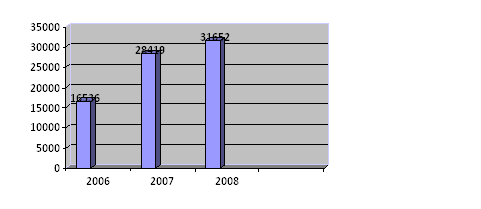

Рисунок 1 Платёжный недостаток по наиболее срочным обязательствам (тыс.руб) На момент составления баланса его нельзя признать ликвидным, так как одно из соотношений групп активов и пассивов не отвечает условиям абсолютной ликвидности баланса (наиболее ликвидные активы меньше наиболее срочных обязательств). Рассчитаем основные показатели ликвидности организации и её платежеспособности. Итоги расчётов приведены в таблице 5. Таблица 5 - Расчёт основных показателей ликвидности и платежеспособности организации

Величина собственных оборотных средств в 2009 году по сравнения с 2008 годом снизилась почти в 2,7 раза. Такая тенденция носит негативный характер. Однако положительное значение величины собственных означает, что организация не испытывает недостатка собственных оборотных средств. к 2010 году ситуация улучшается и величина собственных оборотных средств по сравнению с предыдущим годом значительно увеличивается (в 7,9 раза) Маневренность собственных оборотных средств попадает в желательный для организации числовой коридор - от 0 до 1. В рассматриваемом периоде пик этого показателя приходится на 2009 год, затем наблюдается тенденция к снижению. Коэффициент текущей ликвидности даёт общую оценку организации погашать свои долги. Обычно приводится критическое нижнее значение, равное 2. В нашем случае величина коэффициента упала ниже критического значения и в среднем за рассматриваемый период составляет приблизительно 1,5. Если коэффициент текущей ликвидности имеет значение меньше, чем 2,то это является основанием для возможного признания структуры баланса организации неудовлетворительной, а самой организации – неплатежеспособной. Значение коэффициента быстрой ликвидности не должно быть меньше единицы: иное означает отсутствие возможности погасить среднесрочные обязательства, т.е. отсутствие платежеспособности по данному критерию. Признать правильным значение коэффициента меньшее 1 – значит признать правильным отказ от исполнения обязательств. Однако его высокое значение может быть чрезвычайно высоким из-за неоправданного роста дебиторской задолженности. У данной же организации коэффициент в период с 2008 г. по 2010 г. меньше 1. То есть ОАО «ЧЗСМ» не сможет ни краткосрочные, ни среднесрочные обязательства эффективно погашать. Расчётные значение коэффициента абсолютной ликвидности укладываются в диапазон от 0,05 до 0,1. Из таблицы 4 видно, что в рассматриваемый период эта величина в среднем составляет 0,00996. Таким образом, это подтверждает факт, что организация не сможет погасить все свои краткосрочные обязательства по первому требованию. Этот же вывод давал и раннее проведенный анализ ликвидности баланса. Доля оборотных средств в активах снизилась в 2009 году, однако затем в 2008 году выросла. Это свидетельствует о переходе к более мобильной структуре активов организации. Коэффициент обеспеченности собственными оборотными средствами достигает максимума в 2008 году, а затем наблюдается тенденция к снижению, но в 2010 году ситуация выровнялась. Если доля средств организации, профинансированных за счёт собственных средств, падает, значит, растёт необходимость в заёмных средствах. Доля запасов в оборотных активах в среднем за рассматриваемые годы составляет 0,6. Это достаточно высокий удельный вес, и это занижает ликвидность активов организации. Доля собственных оборотных средств в покрытии запасов несколько колебалась в 2008-2010 гг., в 2009 году снизилась в 3,6 раза по сравнению с предыдущим периодом. Данный показатель в 2008 и 2010 гг. удовлетворяет нормативному значению (>0.5). Расчётные значения коэффициента покрытия запасов больше 1, максимальное значение коэффициента зафиксировано в 2010 г. Основные показатели ликвидности и платежеспособности в большей степени не выполняются. Таким образом, ОАО «ЧЗСМ» нельзя признать абсолютно ликвидной и платежеспособной организацией. Следует также оценить финансовую устойчивость рассматриваемой организации. Финансовая стабильность деятельности организации связана со степенью зависимости её от кредиторов. В таблице 6 отражены расчётные значения показателей финансовой устойчивости ОАО «ЧЗСМ». Таблица - 6 Расчёт основных показателей финансовой устойчивости

В первом отчётном периоде наблюдается максимальное значение коэффициента концентрации собственного капитала. В 2009 году этот показатель незначительно снижается (на 5,2%), а в 2010 году вырос на 1,3% . В целом такую финансовую картину можно оценить как позитивную, так чем выше коэффициент концентрации собственного капитала, тем более финансово устойчивым является организация. Коэффициенты финансовой зависимости также не выходят за пределы нормативного значения – они меньше 2. Чем ближе они к 0, тем менее зависимым от внешних субъектов является организация. Снижение в динамике коэффициента маневренности собственного капитала – негативная тенденция. К тому же значения показателя меньше 0,5, а рекомендуемое значение – больше, чем 0,5. Коэффициенты концентрации заёмного капитала за весь рассматриваемый период лежат в нужном диапазоне – меньше 0,5. С течением времени этот показатель снизился в 2010 году по сравнению с 2009 на 5,9%, что представляется в положительном свете, так как снижается зависимость от заёмного капитала. Коэффициент задолженности в 2010 году опять же снизился на 7,2%. И за весь анализируемый период он выше нормативного значения (0,7). Исходя из оценки показателей финансовой устойчивости, ОАО «ЧЗСМ» можно отнести к группе организаций с нормальной краткосрочной финансовой устойчивостью. Если в целом давать оценку структуре баланса предприятия, то можно утверждать, что значение коэффициента текущей ликвидности на конец отчетного периода (2010 г) ниже нормативного значения (2), а коэффициент обеспеченности собственными оборотными средствами в 2010 г. выше 0,1. Поскольку коэффициент текущей ликвидности имеет значение ниже нормативного, следует рассчитать коэффициент восстановления платежеспособности за установленный период, равный 6 месяцам. Кв.п = (1,108506 + 6/12 * (1,626414 - 1,108506)) / 2 = 0,68373 Значения коэффициента восстановления платежеспособности менее 1 позволяет говорить об отсутствии реальной возможности восстановить платежеспособность. В целом же на основе анализов финансовой устойчивости и кредитоспособности предприятия можно сделать вывод, что предприятие находится в неустойчивом состоянии. К этому предприятию как к деловому партнеру и заемщику в деловом мире будут относиться с осторожностью. Далее проведем факторный анализ коэффициента, который характеризует общую платежеспособность организации – коэффициента текущей ликвидности. 2.2 Оценка факторов, влияющих на коэффициент текущей ликвидности Рассмотрим изменение уровня коэффициента текущей ликвидности, которое может произойти за счет увеличения или уменьшения суммы по каждой статье текущих активов и текущих пассивов.

Рисунок 2 Структурно-логическая модель факторного анализа коэффициента текущей ликвидности В первую очередь необходимо определить, как изменился коэффициент ликвидности за счет факторов первого порядка: К т.л.0 = ОА0/КФО0 = 41600/37528 = 1,1085; К т.л. усл = ОА1/КФО0= 83274 /37528 = 2,2190; К т.л.1= ОА1/КФО1=83274/51201=1,6264. Общее изменение уровня коэффициента текущей ликвидности: 1,6264 – 1,1085 = 0,5179, в том числе за счет изменения: суммы оборотных активов 2,2190 – 1,1085 = 1,1105 суммы текущих обязательств 1,6264 – 2,2190 = -0,5926. Затем способом пропорционального деления эти приросты можно разложить на факторы второго порядка. Для этого долю каждой статьи оборотных активов в общем изменении их суммы нужно умножить на прирост коэффициента текущей ликвидности за счет данного фактора. Аналогично рассматривается влияние факторов второго порядка на изменение величины коэффициента ликвидности и по текущим пассивам. Результаты расчетов представлены в таблице 7. Таблица - 7 Расчет влияния факторов второго порядка на изменение величины коэффициента текущей ликвидности

Рассматривая показатели ликвидности, следует иметь в виду, что величина их является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить довольно приблизительно. Так, ликвидность запасов зависит их качества (оборачиваемости, доли дефицитных, залежных материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от скорости её оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета. Об ухудшении ликвидности активов свидетельствуют такие признаки, как увеличение доли неликвидных запасов, рост дебиторской задолженности.[13, с 654-656] В данном случае наблюдается и рост запасов в 2010 году относительно 2007 года (темп роста составил 168,1%), и рост дебиторской задолженности за аналогичный период (темп роста составил 276,3%). На рисунке 4 наглядно представлена структура оборотных активов ОАО «ЧЗСМ» в 2010 г. Наибольший удельный вес приходится на запасы, что скорее всего обусловлено нерационально выбранной финансовой стратегией, вследствие которой значительная часть текущих активов иммобилизована в запасы, чья ликвидность может быть не высокой.

Рисунок 4 Структура оборотных активов ОАО «ЧЗСМ» за 2010 г. Устойчивость организации и потенциальная эффективность бизнеса во многом зависят от качества управления текущими активами от того, сколько задействовано оборотных средств и каких именно, какова величина запасов и активов в денежной форме, и т.д. Следует помнить, что если организация уменьшает запасы и ликвидные средства, то оно может пустить больше капитала в оборот и, следовательно, получить больше прибыли. Но одновременно возрастает риск неплатежеспособности предприятия и остановки производства из-за недостаточности запасов. Искусство управления текущими активами состоит в том, чтобы держать на счетах предприятием лишь минимально необходимую сумму ликвидных средств, которая нужна для текущей оперативной деятельности. В структуре оборотных активов в 2010 г. возросла краткосрочная дебиторская задолженность, поэтому замедляется рост оборачиваемости активов, ликвидности баланса. В структуре оборотных активов в 2010 г. на долю дебиторской задолженности приходится 47 %. Управление дебиторской задолженностью предполагает: 1. Контроль расчетов с дебиторами по отсроченной или просроченной задолженности; 2. Задание условий продажи, обеспечивающих гарантийное поступление денежных средств; 3. Оценка реальной стоимости существующей дебиторской задолженности; 4. Уменьшение дебиторской задолженности на сумму безнадежных долгов; 5. Постоянный контроль за соотношением дебиторской и кредиторской задолженностей; 6. Определение конкретных размеров скидок долгосрочной оплаты. [12] Учитывая проблемы с платежеспособностью, которые возникли у организации, ей рекомендуется контролировать структуру актива баланса, в частности, соотношение иммобилизованных и мобильных средств. Нужно увеличивать количество оборотных активов, и желательно делать это за счет краткосрочных финансовых вложений. Помимо эффективного размещения ресурсов это позволит получать доход с вложенных средств. Организации нужно наращивать собственные средства и погашать обязательства. На этом этапе очень важно строго соблюдать платёжную дисциплину, составлять графики погашения задолженности и придерживаться их. Заключение В работе рассмотрены теоретические основы платежеспособности организации и банкротства, а также проведен анализ состояния платежеспособности на примере ОАО «ЧЗСМ». В частности в работе проанализирована ликвидность баланса, рассчитаны показатели ликвидности и платежеспособности организации, проведен факторный анализ коэффициента текущей ликвидности, даны рекомендации преодоления проблем неудовлетворительной структуры оборотных активов. Результаты наших исследований за 2008-2010 гг. показали, что ОАО «ЧЗСМ» не является финансово устойчивым и абсолютно платежеспособным. Анализ абсолютных показателей выявил недостаток собственных оборотных средств, показал, что значения коэффициентов ликвидности не соответствуют нормативным значениям и что общество находится в зависимости от внешних инвесторов. У организации наблюдается низкая платежеспособность, однако сохраняется возможность равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности и ускорения оборачиваемости запасов. Динамика активов предприятия (их рост) свидетельствует о росте стоимости имущества, что является положительной тенденцией. Кроме того, у ОАО «ЧЗСМ» сохраняется наличие собственных оборотных средств, хотя и в недостаточном количестве. У этой организации есть возможность улучшить финансовую устойчивость. Организации следует обратить внимание на привлечение дополнительных краткосрочных заемных средств и осуществлять работу по повышению эффективности использования производственных запасов. Как показывают результаты анализа деятельности, предприятие располагает достаточными резервами для существенного улучшения своего финансового состояния. Для этого ему следует: - улучшить материально – техническое снабжение с целью бесперебойного обеспечения производства необходимыми материальными ресурсами; -сократить запасы; -управлять дебиторской и кредиторской задолженностями, в частности необходимо активизировать деятельность в области улучшения расчетов с покупателями, поскольку эта задолженность увеличилась; -Внедрять новейшие технологии, повысить производительность труда; -Более полно использовать производственные мощности; -Оперативно реагировать на конъюнктуру рынка, изменяя в соответствии с его требованиями ассортимент продукции и ценовую политику. Список литературы 1. Федеральный закон от 26.10.2002 №127-ФЗ «О несостоятельности (банкротстве)» 2. Басовский Л.Е. Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности: Учеб. Пособие. – М.: ИНФРА – М, 2005. 3. Васильева Л.С, Петровская М.В. Финансовый анализ: учебник. – 2-е изд., перераб. и доп. – М.: КНОРУС, 2007. – 816 с. (442-490) 4. Вахрушина М.А. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. – М.: Вузовский учебник, 2008. – 463 с. 5. Володин А.А. Управление финансами: Учебник – М.: ИНФРА – М, 2004 6. Гаврилова А.Н. Финансы организаций (предприятий): учебное пособие / А.Н. Гаврилова, А.А. Попов. – М.: КНОРУС, 2005 7. Едронова В.Н. Анализ кредитоспособности заёмщика // Финансы и кредит. – М., 2001, №18 8. Жданов С.А. Основы теории экономического управления предприятием: Учебник. – М.: Издательство «Финпресс», 2000 9. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. – М.: Центр экономики и маркетинга, 2001 10. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. – М.: КНОРУС, 2007. – 672 с. (495-526) 11. Комплексный экономический анализ хозяйственной деятельности: учеб. / Л.Т. Гиляровская [и др.]. – М.: ТК Велби, Изд-во Проспект, 2006. – 360 с. (257) 12. Парушина Н.В. Анализ дебиторской и кредиторской задолженности // Бухгалтерский учёт. – М., 2002, №4 13. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие – 7-е изд., испр. – Мн.: Новое знание, 2002. – 704 с. 14. Финансы организации: Учебник для ВУЗов/ под ред. проф. Колчиной – М.: ЮНИТИ-ДАНА, 2001 15. Финансы организаций (предприятий) : учеб. пособие // Г.М. Кошкина, З.А. Лукьянова, Л.В. Коява; НГУЭУ – Новосибирск, 2005 16. Хомидова А.У. Анализ бухгалтерского баланса // Аудит и финансовый анализ – М., 2001, №1 17. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ: Учебное пособие – М.: ИНФРА, 2006 18. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий: Учебное пособие. – М.: ИНФРА-М, 2001 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

Отчётный период

Отчётный период Отчётный период

Отчётный период