|

Курсовая работа: Инвестиционный портфель предприятияДля создания портфеля ценных бумаг достаточно выбрать в качестве объекта инвестирования какой-то один их вид (например, инвестировать средства в облигации одного эмитента одной серии в количестве 20 шт.). Однако наиболее распространенной формой является диверсифицированный портфель, состоящий из совокупности активов. Применение диверсификации позволяет снизить инвестиционные риски по портфелю. Существует ряд рисков, связанных с ценными бумагами. Общий риск представляет собой сумму всех рисков, связанных с осуществлением инвестиций. Для теории управления портфелем ценных бумаг основополагающее значение имеет деление риска на рыночный (систематический) и специфический (несистематический) риск. Рыночный (систематический) риск возникает под влиянием общих факторов, затрагивающих рынок в целом. Поскольку в этом случае охватываются все предприятия-эмитенты, представленные на рынке, то очевидно, что систематический риск нельзя устранить диверсификацией, т.е. распределением инвестиций между ценными бумагами различных компаний и отраслей. Специфический (несистематический) риск возникает под воздействием уникальных, специфических для отдельной компании или отрасли факторов и влияет на доходы отдельных ценных бумаг. Поэтому специфический риск может быть сокращен путем диверсификации, т.е. распределения инвестиций между ценными бумагами различных компаний или отраслей, по-разному реагирующих на экономические события. Таким образом, диверсификация — сознательное комбинирование инвестиционных объектов, при котором достигается не просто их разнообразие, но и определенная взаимосвязь между доходностью и риском. По портфелю, состоящему из различных групп акций, диверсификация сокращает риск, существующий по отдельным группам акций, но, как правило, не может устранить его полностью. Для того чтобы максимально использовать возможности диверсификации для сокращения риска по портфелю инвестиций, необходимо включать в него и другие финансовые инструменты, например, облигации, золото, а также недвижимость. В портфельной теории существуют следующие подходы к диверсификации инвестиционных портфелей. Традиционный подход к диверсификации («наивная» диверсификация, или «финансовое декорирование») состоит в том, что инвестор просто вкладывает средства в некоторое количество активов и надеется, что вариация ожидаемой доходности портфеля будет невелика. Например, такая диверсификация предусматривает владение различными видами ценных бумаг (акции, облигации), ценными бумагами отдельных предприятий, компаний различных отраслей. Такой подход может привести к выводу, что лучшей диверсификацией является вложение средств в как можно большее количество ценных бумаг различных компаний. Однако практикой доказано, что максимальное сокращение риска достижимо, если в портфеле имеется 10—15 различных ценных бумаг, при этом достигается достаточный уровень диверсификации без значительного увеличения издержек портфеля. Дальнейшее увеличение состава портфеля нецелесообразно, так как возникает эффект излишней диверсификации, которая может привести к таким отрицательным результатам, как: • невозможность качественного портфельного управления; • покупка недостаточно надежных, доходных, ликвидных ценных бумаг; • рост издержек, связанных с подбором ценных бумаг (расходы на предварительный анализ, консалтинг и т.д.); • высокие издержки при покупке небольших партий ценных бумаг и т.д. Меньшее количество ценных бумаг в портфеле приводит к повышенному риску за счет роста вероятности одновременного отклонения инвестиционных качеств ценных бумаг в сторону снижения. Новый подход к диверсификации портфеля был предложен Гарри Марковицем, основателем современной теории портфеля (1952 г.). По мнению Марковица, инвестор должен принимать решение по выбору портфеля исходя исключительно из показателей ожидаемой доходности и стандартного отклонения доходности. Это означает, что инвестор выбирает лучший портфель, основываясь на соотношении этих двух параметров. При этом интуиция играет определяющую роль. Ожидаемая доходность может быть представлена как мера потенциального вознаграждения, связанная с конкретным портфелем, а стандартное отклонение — как мера риска данного портфеля. Таким образом, после того как каждый портфель был исследован в смысле потенциального вознаграждения и риска, инвестор должен выбрать наиболее подходящий для него портфель. Метод, применяемый при выборе оптимального портфеля, использует так называемые кривые безразличия. Они отражают отношение инвестора к риску и доходности и таким образом могут быть представлены как график, на котором по горизонтальной оси откладываются значения риска, мерой которого является стандартное отклонение, а по вертикальной оси — величины вознаграждения, мерой которого служит ожидаемая доходность. Первое важное свойство кривых безразличия состоит в том, что все портфели, представленные на одной заданной кривой безразличия, равноценны для инвестора. Второе важное свойство кривых безразличия: инвестор будет считать любой портфель, представленный на кривой безразличия, которая находится выше и левее, более привлекательным, чем любой портфель, представленный на кривой безразличия, которая находится ниже и правее. Число кривых безразличия бесконечно. Это означает, что, как бы ни были расположены две кривые безразличия на графике, всегда существует возможность построить третью кривую, лежащую между ними. Также можно сказать, что каждый инвестор строит график кривых безразличия, представляющих его собственный выбор ожидаемых доходностей и стандартных отклонений. Поэтому инвестор должен определить ожидаемую доходность и стандартное отклонение для каждого потенциального портфеля и нанести их на график в виде кривых безразличия. Инвесторы, формируя портфель, стремятся максимизировать ожидаемую доходность своих инвестиций при определенном приемлемом для них уровне риска (и наоборот, минимизировать риск при ожидаемом уровне доходности). Портфель, удовлетворяющий этим требованиям, называется эффективным портфелем. Наиболее предпочтительный для инвестора эффективный портфель является оптимальным. Инвестор выберет свой оптимальный портфель из множества портфелей, каждый из которых обеспечивает: 1) максимальную ожидаемую доходность для некоторого уровня риска; 2) минимальный риск для некоторого значения ожидаемой доходности. Набор портфелей, удовлетворяющий этим двум условиям, называется эффективным множеством. Причем особую важность имеют портфели, находящиеся на границе этого множества. Для измерения риска, связанного с отдельной ценной бумагой, достаточно таких показателей, как вариация или стандартное отклонение (стандартная девиация). Но в случае портфеля мы должны принимать во внимание их взаимный риск, или ковариацию. Ковариация служит для измерения двух основных характеристик: 1) вариации доходов по различным ценным бумагам, входящим в портфель; 2) тенденции доходов этих ценных бумаг, которые могут изменяться в одном или разных направлениях. Для расчета ковариации с использованием фактических (исторических) данных о доходах ценных бумаг используют следующую формулу:

Если в какой-то момент времени доход на акцию х будет ниже среднего и то же наблюдается в отношении акции у, то значение каждого отклонения будет отрицательным, а их произведение — положительным. Аналогично, если одна из переменных х или у ниже средней, а другая — выше, то ковариация будет отрицательной. В общем виде формула для расчета ковариации будет выглядеть следующим образом:

где pi - вероятность наступления i-гo варианта. Другим показателем, используемым для анализа портфеля ценных бумаг, является коэффициент корреляции. Напомним, что корреляцией называется тенденция двух переменных менять свои значения взаимосвязанным образом. Эта тенденция измеряется коэффициентом корреляции r, который может варьироваться от +1,0 (когда значения двух переменных изменяются абсолютно синхронно, т.е. изменяются в одном и том же направлении) до -1,0 (когда значения переменных изменяются в точно противоположных направлениях). Нулевой коэффициент корреляции показывает, что изменение одной переменной не зависит от изменения другой. Коэффициент корреляции (rxy) определяется следующим образом:

где σх, σу - стандартное отклонение доходности ценной бумаги. Эффективная диверсификация по Марковицу предусматривает объединение ценных бумаг с коэффициентом корреляции менее единицы без существенного снижения доходности по портфелю. В общем, чем ниже коэффициент корреляции ценных бумаг, входящих в портфель, тем менее рискованным будет портфель. Это справедливо независимо от того, насколько рискованными являются эти ценные бумаги, взятые в отдельности, т.е. недостаточно инвестировать просто в как можно большее количество ценных бумаг, нужно уметь правильно выбирать эти ценные бумаги. Такая диверсификация в экономической литературе носит название «чудо диверсификации». Например, инвестирование в акции компаний «Форд» и «Нестле» является рациональной диверсификацией, чего нельзя сказать, например, о вложении средств в ценные бумаги «Форд» и «Фольксваген» (одна отрасль). Одновременные инвестиции в акции компаний «Форд» и «Шелл» также нецелесообразны, поскольку продукция таких компаний взаимосвязана. Анализ реальной ситуации на биржах ведущих стран показывает, что, как правило, большая часть различных групп акций имеет положительный коэффициент корреляции, хотя, конечно,не на уровне r= +1. Например, на Нью-Йоркской фондовой бирже коэффициент корреляции цен двух случайным образом выбранных групп акций составляет от +0,5 до +0,7. Следовательно, риск по портфелю, состоящему из двух ценных бумаг, может быть определен так:

где σр - стандартная девиация по портфелю; dx - доля акции х в портфеле; dу - доля акции у в портфеле; σх - стандартная девиация акции х, σу - стандартная девиация акции у, r - коэффициент корреляции между акциями х и у. Переход от портфеля из двух ценных бумаг к портфелю из п бумаг предполагает: во-первых, огромный объем необходимых вычислений и в связи с этим важность использования компьютера и созданного Марковицем алгоритма; во-вторых, увеличение объема исходной информации, необходимой для аналитика. Поэтому на практике чаще используется модель, в основу которой положена корреляция доходов отдельного вида инвестиций с некоторым «индексом», а не со всеми остальными объектами инвестирования, взятыми в отдельности, а также модель ценообразования на капитальные активы. Модель ценообразования на капитальные активы (САРМ) основывается на том факте, что инвесторы, вкладывающие свои средства в рисковые активы, ожидают некоторого дополнительного дохода, превышающего безрисковую ставку дохода, как компенсацию за риск владения этими активами. Подобное требование описывается техническим термином «неприятие риска» (risk avertion). He принимающие риск инвесторы не обязательно избегают его. Однако они требуют компенсацию в форме дополнительного ожидаемого дохода за принятие риска по инвестициям, доходность по которым не является гарантированной. Другими словами, САРМ предполагает, что норма дохода по рисковому активу складывается из нормы дохода по безрисковому активу (безрисковой ставки) и премии за риск, которая связана с уровнем риска по данному активу. Фундаментальное допущение, положенное в основу данной модели, состоит в том, что та часть ожидаемого дохода по ценной бумаге или другому рисковому активу, которая приходится на премию за риск, является функцией связанного с данным активом систематического риска. Поскольку специфический риск достаточно легко можно устранить диверсификацией портфеля, то с точки зрения рынка он не является необходимым. А раз так, то рынок «не вознаграждает» инвестора за этот риск; вознаграждение за риск зависит только от систематического риска. Для измерения величины систематического риска существует специальный показатель — коэффициент β. Он характеризует неустойчивость (изменчивость) дохода отдельной ценной бумаги или другого финансового инструмента относительно доходности рыночного портфеля. В западных странах данные по β -коэффициенту публикуются в открытой печати, но его можно рассчитать, используя следующую формулу:

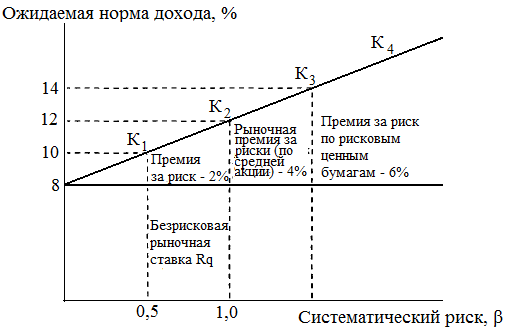

где rх - корреляция между доходностью ценной бумаги х и средним уровнем доходности ценных бумаг на рынке; σх - стандартное отклонение доходности по конкретной ценной бумаге; σ - стандартное отклонение доходности по рынку ценных бумаг в целом. Уровень риска отдельных ценных бумаг определяется на основе таких значений: β = 1 - средний уровень риска; β > 1 - высокий уровень риска; β < 1- низкий уровень риска. По портфелю β рассчитывается как средневзвешенный β-коэффициент отдельных видов входящих в портфель инвестиций, где в качестве веса берется их удельный вес в портфеле. Модель ценообразования на капитальные активы описывает уравнение, выражающее отношение между требуемой нормой дохода по активу и систематическим риском, измеряемым β-коэффициентом. Любая требуемая доходность ценной бумаги равна безрисковой норме прибыли плюс премия за риск:

где Kj - требуемая норма прибыли ценной бумаги; Rq - безрисковая рыночная ставка; Кm - ожидаемая прибыль портфеля; βj - коэффициент данной ценной бумаги. Графическое изображение данного уравнения приведено на рис.4.1.

Таким образом, чем более рисковой является ценная бумага, т.е. чем больше β, тем больше должен быть и доход, который она приносит, и наоборот. В соответствии с САРМ, если ожидаемая норма дохода и уровень риска, измеряемый β, будут такими, что точка, соответствующая данной ценной бумаге, окажется ниже прямой рынка ценных бумаг, то эта ценная бумага недооценена в том смысле, что доход по ней ниже, чем если бы он был в случае корректной оценки. Если норма дохода по ценной бумаге соответствует уровню риска, то такая ценная бумага будет размещаться на прямой рынка ценных бумаг. Исходя из сказанного можно сформулировать основные постулаты, на которых построена классическая портфельная теория. 1. Рынок состоит из конечного числа активов, доходности которых для заданного периода считаются случайными величинами. 2. Инвестор в состоянии, например, исходя из статистических данных, получить оценку ожидаемых (средних) значений доходностей и их попарных ковариаций, и степеней возможной диверсификации риска. 3. Инвестор может сформировать любые допустимые (для данной модели) портфели из имеющихся на рынке активов. Доходность портфелей является также случайной величиной. 4. Сравнение выбираемых портфелей основывается только на двух критериях: средней доходности и риске. 5. Инвестор не склонен к риску: из двух портфелей с одинаковой доходностью он обязательно выберет портфель с меньшим риском. 3. УПРАВЛЕНИЕ ИНВЕСТИЦИОННЫМ ПОРТФЕЛЕМ Процесс управления инвестиционным портфелем направлен на сохранение основных инвестиционных качеств портфеля и тех свойств, которые соответствуют интересам держателя. Совокупность методов и технических возможностей, применяемых к портфелю, называют стилем (стратегией) управления. Различают активный и пассивный стили управления портфелем. 3.1.Активный стиль управления портфелем Основная задача активного управления состоит в прогнозировании размера возможных доходов от инвестированных средств. Характерно, что менеджер должен быть способен сделать это более точно, чем финансовый рынок, т.е. уметь опережать ход событий, а также претворить в реальность то, что подсказывает ему умозрительный анализ. Соответственно базовыми характеристиками активного управления являются: • выбор ценных бумаг, приемлемых для формирования портфеля; • определение сроков покупки или продажи финансовых активов. При активном управлении считается, что держание любого портфеля является временным. Когда разница в ожидаемых доходах, полученная в результате либо удачного, либо ошибочного решения или из-за изменения рыночных условий, исчезает, составные части портфеля или весь портфель заменяются другими. Активное управление характеризуется тем, что менеджер: • не верит в постоянную эффективность инвестиций и поэтому часто осуществляет пересмотр состава и структуры портфеля, иногда весьма существенный; • считает, что инвесторы имеют различные ожидания относительно дохода и риска, и поэтому он, имея более полную информацию, может обеспечить более эффективную, чем в среднем по рынку, структуру портфеля и более высокий доход («побить рынок»). Активная стратегия управления портфелем предполагает тщательное отслеживание и быстрое приобретение инструментов, соответствующих инвестиционным целям формирования портфеля; максимально быстрое избавление от активов, которые перестали удовлетворять предъявляемым требованиям, т.е. оперативную ревизию портфеля. При этом менеджер (инвестор) сопоставляет показатели дохода и риска по «новому» портфелю (после ревизии) с инвестиционными качествами «старого» портфеля. Именно при активном управлении особое значение имеет прогноз изменения цен на финансовые инструменты. Существуют четыре основные формы активного управления, которые базируются на свопинге, что означает постоянные обмен, ротацию ценных бумаг через финансовый рынок. 1. Самая простая форма — это так называемый подбор чистого дохода, когда из-за временной рыночной неэффективности две идентичные ценные бумаги обмениваются по ценам, немного отличающимся от номинала. В итоге реализуется ценная бумага с более низким доходом, а взамен приобретается инструмент с более высокой доходностью. 2. Подмена — прием, при котором обмениваются две похожие, но не идентичные ценные бумаги. Например, существует облигация металлургической компании, выпущенная на 10 лет с доходностью 12 %, и облигация фармацевтической компании сроком на девять лет с доходностью 12%. Первая облигация продается по цене, допустим, на 10 пунктов выше, чем вторая. В данной ситуации владельцы облигаций могут расценить возможным «свопировать» облигации металлургической компании, так как 10 пунктов добавочного дохода с продлением срока действия облигации на один год являются довольно существенной прибавкой. 3. Более сложной формой свопинга является сектор-своп, когда осуществляется перемещение ценных бумаг из разных секторов экономики, с различным сроком действия, доходом и т.п. В настоящее время появилось большое количество компаний, которые специально занимаются поиском «ненормальных» инструментов, показатели которых заметно отличаются от средних. При получении заключения, что факторы, вызывающие ненормальность, могут исчезнуть, указанные фирмы проводят с «ненормальными» ценными бумагами акты купли-продажи. 4. Операции, основанные на предвидении учетной ставки. Идея этой формы заключается в стремлении удлинить срок действия портфеля, когда ставки снижаются, и сократить срок действия, когда ставки растут. Чем больше срок действия портфеля, тем больше цена портфеля подвержена изменениям учетных ставок. Приемы активного управления, применяемого к портфелям, состоящим из различных видов ценных бумаг, различны. В рамках активного стиля управления портфелем обыкновенных акций выделяют следующие стратегии: • стратегия акций роста основана на ожидании того, что компании, прибыль которых растет более быстрыми темпами (выше средних), со временем принесут больший (выше среднего) доход для инвесторов. Для таких акций, как правило, характерен высокий риск. При этом важно отбирать акции, цена которых на данный момент времени не отражает в достаточной степени высокие темпы роста доходов компании (текущие и ожидаемые); • стратегия недооцененных акций заключается в отборе акций с высоким дивидендным доходом, или высоким отношением рыночной цены акции к ее балансовой стоимости, или низким отношением цена/доход (Р/Е). Разновидностью данного подхода является формирование портфеля из акций непопулярных в данный момент времени секторов и отраслей; • стратегия компании с низкой капитализацией. Акции небольших по размеру компаний часто приносят более высокий доход, поскольку такие компании обладают большим потенциалом роста. Однако при этом их акции имеют и более высокую степень риска; • стратегия «Market timing» — выбор времени покупки и продажи ценных бумаг на основе анализа конъюнктуры рынка (покупать, когда цены низкие, и продавать, когда цены высокие). Если применение названных выше стратегий основано на результатах фундаментального анализа, то при данной стратегии основная роль принадлежит техническому анализу. Стратегия «Market timing» часто осуществляется путем изменения β-коэффициента по портфелю: если менеджер ожидает, что рынок будет «бычьим», то он будет инвестировать в акции с высокими значениями β-коэффициента,и наоборот, если ожидается падение цен на рынке, то он будет инвестировать в ценные бумаги с низкими значениями β. В отношении портфеля облигаций используются следующие стратегии активного управления: • стратегия «Market timing» применяется наиболее часто. Она основана на прогнозе рыночных процентных ставок. Если ожидается повышение процентных ставок, то менеджер будет стремиться к тому, чтобы сократить дюрацию (средневзвешенный срок жизни) портфеля с целью минимизировать убытки от снижения цен облигаций. Это достигается путем замены (операции своп) долгосрочных облигаций на краткосрочные. Напротив, если ожидается падение процентных ставок, менеджер удлинит дюрацию портфеля облигаций. При этом необходимо, чтобы информация, на которой строится прогноз, не была заранее отражена в текущих рыночных ценах облигаций; • стратегия выбора сектора. Портфель формируется из облигаций определенного сектора, находящегося, по мнению менеджера, в более благоприятных условиях — казначейских, муниципальных, корпоративных облигаций или, например, высокодоходных облигаций с низким кредитным рейтингом. Если ситуация на рынке меняется, происходит переключение на облигации другого сектора; • стратегия принятия кредитного риска. В портфель отбираются (с помощью фундаментального анализа) те облигации, по которым, по мнению менеджера, вероятно повышение кредитного рейтинга; • стратегия иммунизации портфеля облигаций. Процентный риск по купонной облигации состоит из двух компонентов: ценового риска и риска реинвестирования, которые изменяются в противоположных направлениях. Одним из способов обеспечения требуемой доходности по портфелю облигаций является его иммунизация. Говорят, что портфель облигаций иммунизирован против изменения процентной ставки, если риск реинвестирования и ценовой риск полностью компенсируют друг друга. Такой результат достигается в том случае, когда период владения портфелем совпадает с дюрацией портфеля. Таким образом, иммунизация имеет место тогда, когда требуемый период владения портфелем облигаций равняется дюрации данного портфеля. Например, иммунизация портфеля на пять лет требует приобретения набора облигаций со средней дюрацией (не средним сроком до погашения), равной пяти годам. Существуют определенные ограничения в использовании иммунизации: дюрация меняется с течением времени и при изменении рыночных процентных ставок. Поэтому для постоянной иммунизации портфеля облигаций необходима его периодическая ревизия. Активный стиль управления является весьма трудоемким и требует значительных трудовых и финансовых затрат, так как он связан с активной информационной, аналитической и торговой деятельностью на финансовом рынке: |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||