|

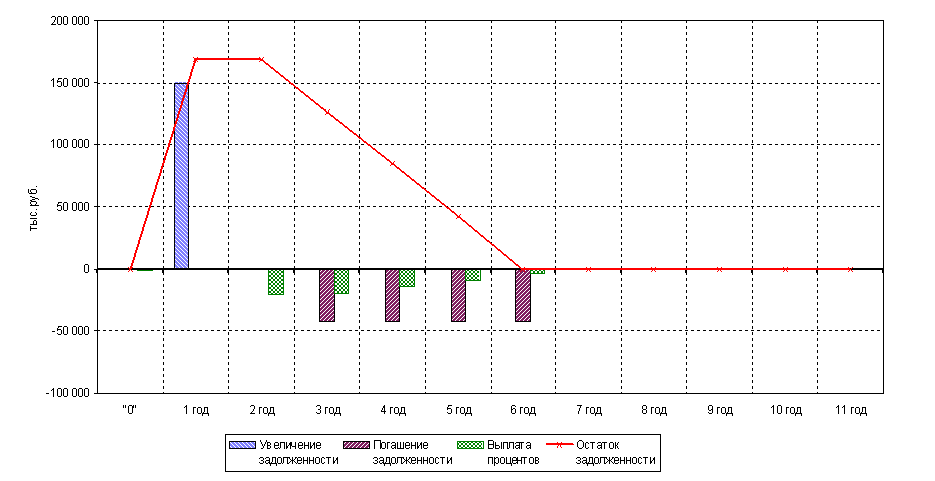

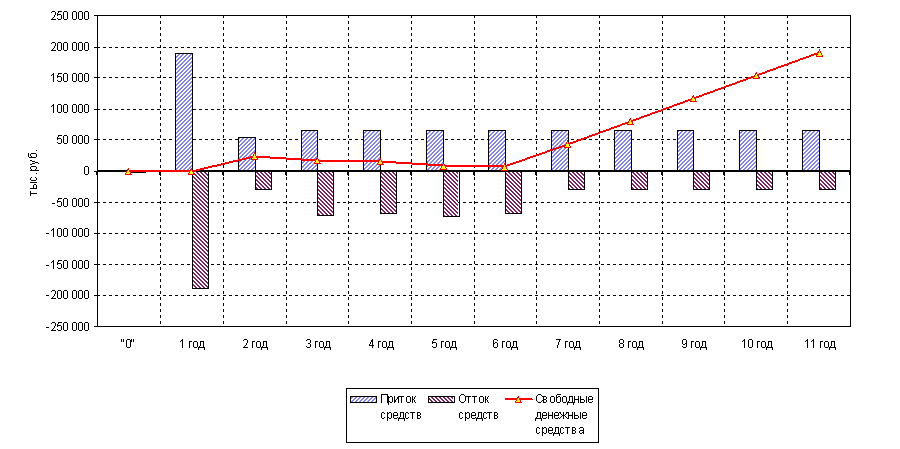

Курсовая работа: Инвестиционный проект строительства спортивно-развлекательного горнолыжного комплексаНа финансирование капитальных вложений был привлечен долгосрочный кредит в размере 5 млн. долл. США на срок от 6 до 10 лет. Сумма кредита определена на основании величины первоначальных инвестиционных затрат в постоянные активы, стоимость которых по предварительному предложению фирмы составляет 5 млн. долл. США без учета сумм таможенных платежей. График привлечения кредита соответствует графику осуществления платежей по проекту в пользу указанной фирмы. Таким образом, привлечение кредита в размере 5 млн. долл. планируется в первом интервале планирования (первый год реализации проекта). Погашение кредита и выплату процентов предполалось осуществлять в течение последующих пяти лет. Предполагаемые условия предоставления кредита: погашение кредита - равными полугодовыми платежами в течении 4 лет, начиная со 2-го года после пуска проекта в эксплуатацию (год выхода проекта на планируемые показатели реализации всего комплекса услуг); процентная ставка - 12% годовых с полугодовым периодом начисления и выплаты процентов; отсрочка выплаты процентов (льготный период) - 1 год (период строительства); оплата страховки - разовый единовременный платеж в размере 1% от суммы кредита. График обслуживания задолженности представлен на рис. 3. График движения денежных средств представлен на рис. 2.

Рисунок 3. График обслуживания задолженности

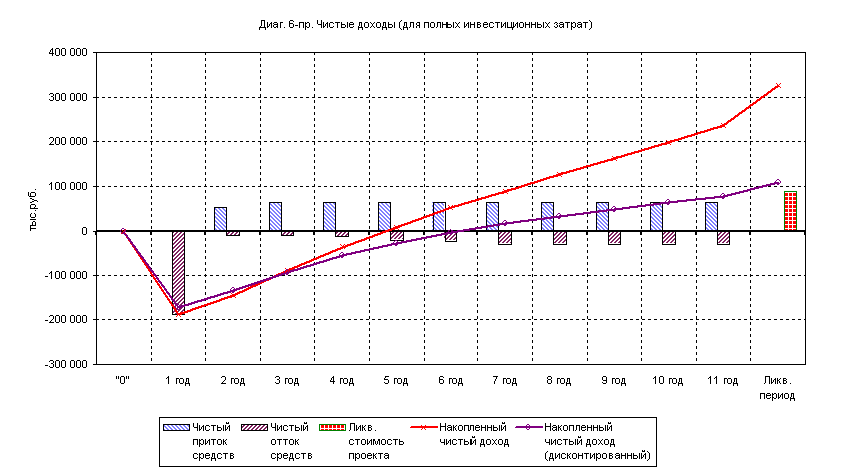

Рисунок 4. График движения денежных средств При заложенном в расчетах уровне доходов и затрат проект необходимо признать как эффективный. Рассматриваемая инвестиционная идея характеризуется следующими показателями: Простой срок окупаемости полных инвестиционных затрат без учета времени строительства составляет 3,8 года. Дисконтированный срок окупаемости с учетом реальной ставки сравнения 10% годовых составляет около 6 лет от начала реализации проекта. В качестве ставки сравнения принята существующая на момент проведения оценки ставка рефинансирования ЦБ РФ, очищенная от инфляционной составляющей (поскольку оценка проекта производится в постоянных ценах, т.е. без учета влияния фактора инфляции на результаты проекта). Годовой объем чистой прибыли проекта оценивается на уровне 25-30 млн. руб. Чистая текущая стоимость проекта (NPV) при ставке сравнения 10% годовых и интервале планирования 11 лет составляет около 110 млн. руб. (или 3700 тыс. долл. США при курсе 30 руб./$ US). Положительная величина NPV подтверждает целесообразность вложения средств в рассматриваемый проект. Реальная внутренняя норма прибыли проекта (IRR), т.е. условная ставка дохода по проекту без учета инфляции, составляет 22% годовых, значительно превышает используемую ставку сравнения (10% годовых) и определяет максимальную номинальную “банковскую” ставку кредита, погашаемого в пределах срока жизни проекта (при отсутствии собственного капитала) на уровне 37% годовых (при уровне инфляции 14% годовых); Доходность полных инвестиционных затрат определяется как отношение чистой текущей стоимости проекта (NPV) к дисконтированной величине инвестиционных затрат и составляет 65%. Чистые доходы предприятия представлены на рис. 5.

Рисунок 5. Чистые доходы для полных инвестиционных затрат 2.7 Управление инвестиционной программой (проектом)Инвестиционная политика - существенная часть общей финансовой стратегии предприятия, заключающаяся в выборе и реализации наиболее выгодных путей расширения и обновления его активов с целью обеспечения основных направлений его экономического развития. Она нацелена на обеспечение рационального использования накоплений, оптимальное сочетание различных источников финансирования, необходимых для эффективной деятельности предприятия. Целью инвестиционной политики предприятия является выявление и укрепление его положения на рынке, последовательное выполнение функций управления процессом коммерческой деятельности и всемерное использование современных методов хозяйствования и средств управления. Продолжительность периода, на который обосновывается инвестиционная политика предприятия, целесообразно определить равным сроку реализации реформы предприятия. Инвестиционная политика, разработанная работниками предприятия (и/или специализированными организациями), подлежит рассмотрению руководящими работниками предприятия. В целях уточнения сроков проведения мероприятий в рамках инвестиционной политики предприятия и обеспечения их финансовыми ресурсами составляются бизнес-планы реализации инвестиционных проектов. Основные разделы инвестиционной политики предприятия. 1. Общие требования к инвестиционной политике предприятия: - соответствие мероприятий, которые предполагается осуществить в рамках этой политики, законодательным и иным нормативным и правовым актам пo вопросам регулирования инвестиционной деятельности в Российской Федерации; - достижение экономического, научно-технического, экологического и социального эффекта рассматриваемых инвестиций; - получение предприятием прибыли на инвестируемый капитал: - эффективное распоряжение средствами на осуществление бесприбыльных инвестиционных проектов; - использование предприятием государственной поддержки в целях повышения эффективности инвестиций; - привлечение субсидий и льготных кредитов международных и иностранных организаций и банков. 2. Учет условий реализации инвестиционного процесса: - состояние рынка продукции, производимой предприятием, объем ее реализации, качество и цена этой продукции; - финансово-экономическое положение предприятия; - технический уровень производства предприятия, наличие у него незавершенного строительства и неустановленного оборудования; - сочетание собственных и заемных ресурсов предприятия; - возможность получения предприятием оборудования по лизингу; - финансовые условия инвестирования на рынке капиталов; - льготы, получаемые инвестором от государства; - коммерческая и бюджетная эффективность инвестиционных мероприятий, осуществляемых с участием предприятия; - условия страхования и получения гарантий от некоммерческих рисков. Проведем анализ чувствительности проекта для установления границы изменения основных параметров, при которых проект сохраняет приемлемый уровень эффективности и финансовой состоятельности. Параметрами наиболее подверженными возможному изменению при реализации данного проекта являются уровень цен на конечную продукцию, объём продаж и уровень инвестиций в постоянные активы. В таблицах 3, 4 и 5 представлен анализ чувствительности проекта к изменениям указанных показателей. В качестве результирующих показателей рассмотрены варианты простого срока окупаемости и чистой текущей стоимости проекта для различного уровня цен на реализуемую продукцию, объёмов производства и продаж и инвестиционных затрат. Таблица 3 Анализ чувствительности проекта при различном уровне цен на услуги

Таблица 4 Анализ чувствительности проекта при различных объемах реализации услуг

Таблица 5 Анализ чувствительности проекта при различных объемах первоначальных инвестиций в постоянные активы

Из приведенных таблиц видно, что проект является достаточно устойчивым к изменению указанных внешних факторов. Колебания любого из рассмотренных параметров как в сторону уменьшения, так и в сторону его увеличения, существенным образом не влияют на конечные показатели эффективности проекта. Для принятого диапазона значений указанных параметров от 80% до 120% их базовой величины изменение такого показателя, как простой срок окупаемости проекта составляет менее 1 года. Вместе с тем, положительная величина такого показателя, как чистая текущая стоимость проекта, при любом уровне изменяемых параметров свидетельствует о значительной устойчивости проекта к возможному колебанию ценового фактора как стоимости инвестиций, так и реализуемой продукции. Таким образом, приведенные результаты финансово-экономической оценки данного инвестиционного проекта свидетельствуют о высокой степени его привлекательности с точки зрения потенциальных инвесторов и целесообразности дальнейшей реализации анализируемого предприятия. 2.8 Риски инвестиционной программы (проекта)Первые риски в реализации подобных инвестиционных проектов связаны ни с чем другим, как со сложностями в оформлении и инженерной подготовке земельных участков. Под горнолыжный комплекс требуется до 20 25 га. Подходящие площадки находятся за городом, часто в зеленой зоне. Поэтому инвесторам приходится не только решать «земельный вопрос», затрагивающий право собственности, и проходить перед строительством нелегкую процедуру стандартных согласований, но и получить «добро» в природоохранном ведомстве. Основные затраты приходятся на инженерные коммуникации, строительство инфраструктуры (около одной тыс. долларов за 1 кв. м), канатные дороги (новые от 3 млн до 12 млн долларов, б/у на 30% дешевле), технику снегоуплотнительные машины (от 50 тыс. до 300 тыс. долларов), системы оснежения (100 150 тыс. долларов, снежные пушки около 20 тыс. долларов). Ошибка в расчетах может увеличить и без того длительный срок окупаемости проектов семь-восемь лет. Кроме того, горнолыжный бизнес носит сезонный характер, особенно в средней полосе. С помощью туроператоров горнолыжный комплекс способен также решить проблему перегрузки в выходные и незагруженности в будни. Ведь простой с понедельника по пятницу лишает операторов существенной доли прибыли, а приезжающие туристы могли бы кататься на горках всю неделю. Рассчитывая на поток горнолыжников из соседних областей, горнолыжный комплекс работает с турагентствами. Туроператоры реализуют предложения горнолыжного комплекса как полноценный турпродукт. Оценка инвестиционных рисков представлена в табл. 6Таблица 6.

Как видно из таблицы 6, наиболее вероятным является риск роста цен и снижения платежеспособности населения. Заключение (резюме)Целью данного инвестиционного проекта являлось строительство спортивно-развлекательного горнолыжного комплекса с целью развития въездного туризма в Кемеровской области. В перспективе проектом предусматривается установка канатной дороги, строительство гостиницы с рестораном, фитнесс-центром, развлекательно-игровыми залами. Обеспечение возвратности средств предполагается по следующим схемам: - предоставление кредита, с последующим возвратом основного долга и начисленных на эту сумму процентов; - на условиях финансового лизинга. Общая стоимость проекта на сегодняшний день оценивается на уровне 6,3 млн. долларов США без учета стоимости существующего здания. Экономическая эффективность данного проекта достаточно высока и представлена следующими основными показателями : - простой срок окупаемости проекта без учета времени строительства составляет около 3,8 года; - дисконтированный срок окупаемости проекта при реальной ставке сравнения 10% годовых составляет около 6 лет с начала реализации проекта что значительно ниже периода жизни самого проекта; - внутренняя реальная норма доходности, без учета инфляции, составляет 22% годовых, значительно превышает используемую ставку сравнения и определяет максимальную номинальную “банковскую” ставку кредита, погашаемого в пределах срока жизни проекта (при отсутствии собственного капитала) на уровне 39% годовых (при уровне инфляции 14% годовых); - чистая текущая стоимость проекта при горизонте планирования 11 лет и реальной ставке сравнения 10% годовых положительна, а ее величина около 110 000 тыс. руб. показывает значительную устойчивость проекта к возможному колебанию ценового фактора как стоимости инвестиций, так и реализуемой продукции. Указанные показатели экономической эффективности определены исключительно для будущих инвестиций без учета существующих на сегодняшний день незавершенных капитальных вложений на базе которых планируется осуществление данного проекта. При заложенном в расчетах уровне доходов и затрат проект является эффективным и финансово состоятельным. Таким образом, приведенные результаты финансово-экономической оценки данного инвестиционного проекта свидетельствуют о высокой степени его привлекательности с точки зрения потенциальных инвесторов и целесообразности дальнейшей реализации. Список литературы 1) Баликоев В. З. Общая экономическая теория: Учеб. пособ. – Новосибирск: ТОО ЮКЭА НПК «Модус», 1996. – 416 с. 2) Барановский Н.И., Благодер Г.П. Планирование деятельности малых строительных организаций// Экономика строительства . - 2004.- № 12.- С.26-37Бухалков М.И. Внутрифирменное планирование: Учеб. – М.: Инфра-М, 1999 . – 456 с. 3) Деловое планирование: Учеб. пособ/ Под ред. В.М. Попова. – М.: Финансы и статистика, 1997 . – 478 с 4) Жуков Л.М. Проблемы финансирования инвестиций в России // Экономика строительства . - 2004.- № 1.- С. 21-37 5) Любанова Т. П. и др. Бизнес- план: Опыт, проблемы: Учеб. пособ. – М.: ПРИОР, 1998 . – 789 с. 6) Маркова В.Д., Кравченко Н. А. Бизнес- планирование: Практическое пособие. – Новосибирск: ЭКОР, 1994. – 145 с. 7) Молотков Ю. И. Менеджмент: Учебно- методический комплекс для дистанционного обучения. – Новосибирск: СибАГС, 2004. – 219 с. 8) Организация управления деятельностью строительных организаций в условиях рынка : Методические указания. - Новосибирск:НГАСУ.-51с. 9) Пелих А.С. Бизнес- план или «Как организовать собственный бизнес». Анализ. Методика. Практикум. – М.: Экономика, 1996. – 256 с. 10) Поршнева А.Г. и др. Управление организацией: Учеб. – М.: Инфра- М, 2000. – 678 с. 11) Предприятие: стратегия, структура, положения об отделах и службах, должностные инструкции. – М.: Экономикорма, 1997. – 52 с. 12) Савельева М.Ю. Экономика организаций (предприятий): Учебно- методический комплекс. – Новосибирск: НГАЭ иУ, 2004 . – 200с 13) Смирнов Э.А. Основы теории организации: Учеб. пособ. – М.: Аудит, ЮНИТИ, 1998. – 375 с. 14) Справочное пособие директору производственно объединения (предприятия) В 2 томах/ Под ред. Е.А. Егиазаряна. – М.: Экономика, 1997 15) Шамузафаров А.М. Доклад на расширенном заседании комиссии Госстроя// Промышленное и гражданское строительство. - 2004.- № 2.- С. 3 8. 16) Экономический анализ: ситуации, тесты, примеры, задачи. выбор оптимальных решений, финансовое прогнозирование: Учеб. пособ./ Под ред. М.И. Баканова, А.Д. Шеремета. – М.: Финансы и статистика, 2001 .- 656 с.: ил. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||