|

Курсовая работа: Общегосударственные налогиКурсовая работа: Общегосударственные налогиМИНИСТЕРСТВО ОБРАЗОВАНИЯ УКРАИНЫ ОДЕССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

КАФЕДРАФинансовКУРСОВАЯ РАБОТАНа тему:Общегосударственные налоги.

Выполнил: студент 52 гр. ФЭФ Александровский А. А. Преподаватель: Белозёрова Л.С.

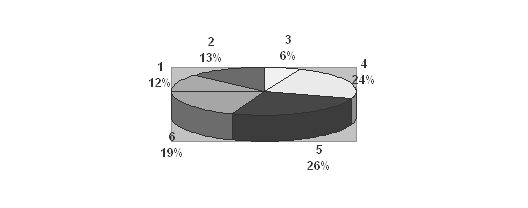

Одесса 2004Содержание:Введение стр.2 1. Налоговая система Украины, её становление и развитие, стр. 3 2. Характеристика отдельных видов общегосударственных налогов, стр.10 2.1 Налог на добавленную стоимость, стр. 10 2.2 Акцизный сбор, стр. 12 2.3 Налог на прибыль предприятий, стр. 14 2.4 Подоходный налог с физических лиц, стр.20 3. Направления усовершенствования налогообложения, стр. 26 4. Налоги в системе доходов бюджета, стр. 32 Заключение, стр. 36 Список использованной литературы, стр. 37 Введение. В рыночной экономике налоги выполняют столь важную роль, что можно с уверенностью сказать: без хорошо налаженной, четко действующей налоговой системы, отвечающей условиям развития общественного производства, эффективная рыночная экономика невозможна. В чем же конкретно состоит роль налогов в рыночной экономике, какие функции они выполняют в хозяйственном механизме? Отвечая на эти вопросы, обычно начинают с того, что налогам принадлежит решающая роль в формировании доходной части государственного бюджета. Это, конечно, так. Но не это главное для характеристики роли налогов: государственный бюджет можно сформировать и без них. Хотя бы с помощью экономических нормативов отчислений от прибыли в бюджет, применявшихся в нашей стране ряд лет. Налоги, как основной атрибут государства, функционируют со времен зарождения рабовладельческого строя и должны выполнять следующие функции: фискальную, стимулирующую, регулирующую и контролирующую. Но сегодня в Украине мы чаще всего сталкиваемся только с фискальной и контролирующей функциями. Поэтому политика взимания налогов требует скорейшего усовершенствования, поиска оптимальных вариантов построения налогов в изменяющихся экономических условиях, а также механизма изыскания и формирования общегосударственных фондов. В данной курсовой работе я постараюсь рассмотреть важное звено налоговой системы Украины – общегосударственные налоги и оценить их роль в пополнении бюджета страны. 1. Налоговая система Украины, её становление и развитие Налоги существуют в человеческом обществе почти тысячу лет, но по-прежнему нет для человека более неприятной процедуры, чем их уплата. Высокие налоги — это всегда неизбежная нищета, разорение государства, путь к катастрофе. Там, где высокие налоги, нет и речи о свободе и обеспеченном будущем. С другой стороны, изобретение налогов имело очень большое значение для развития человеческого общества, так как, мобилизуя через налоги значительные ресурсы в свое распоряжение, государственные структуры обеспечивали защиту своего государства, развивали производство, улучшали материальное благосостояние своих граждан, влияли на состояние и развитие науки, культуры. Формирование налоговой системы Украины началось на рубеже 1991-1992 годов. Сложно определить какую-то конкретную дату, поскольку еще долгое время в налогообложении использовались нормативные акты СССР. Украина в 1991 году стала руководствоваться Законом Украинской ССР "О системе налогообложения" от 25.06.91 г. № 1251-XII" в качестве закона, регулирующего национальную систему налогообложения. Однако это был довольно несовершенный акт. Особенностью налоговой системы Украины в 1992 г. явилось появление новых налогов. Так, возникают механизмы налога на доходы (введен Законом Украины "О налогообложении доходов предприятий и организаций" от 21.02,92 г. № 2146-ХП), налога на добавленную стоимость (Закон Украины "О налоге на добавленную стоимость" от 20.12.1991 г. № 2007- XII, а затем принят Декрет КМ Украины от 26.12.92 г, № 14-92) и др. Эти рычаги определяли специфику налоговой системы Украины. Налогообложение доходов предприятий и организаций производилось по ставке 18 %, механизм налога на добавленную стоимость предполагал максимальную ставку 20 % к облагаемому обороту. Появляется акцизный сбор применительно к новым условиям (Закон Украины "Об акцизный характер, он был отменен Законом Украины "Об акцизном сборе" от 18.12.91 г. № 1996- XII). Наряду с этим использовались и устоявшиеся налоговые рычаги: налог с владельцев транспортных средств, плата за землю, подоходный налог с граждан. Рубеж 1992-1993 года в Украине характеризовался оживленными дискуссиями при обсуждении перспектив развития налоговой системы. В конце 1992 г. сформировались несколько концепций, ПЕРВАЯ — отражала позицию председателя комиссии по вопросам экономической реформы и управления народным хозяйством Верховного Совета Украины В.Пилипчука. В ее основе лежало налогообложение объемов реализации, по которым за отчетный период поступила оплата, за счет продавца, с системой дифференцированных ставок в зависимости от сферы и вида деятельности. ВТОРАЯ — основывалась на подходе Главной Государственной налоговой инспекции, Министерства финансов и Министерства экономики Украины. Система налогообложения здесь была представлена налогом на прибыль (при единой ставке уровне 30-35 %); льготированием средств, направляемых на инвестиционные цели: ограничением ставки налога на добавленную стоимость 20 % и отменой льгот по нему; четким разграничением налогов на государственные и местные; переходом в налогообложении физических лиц к совокупному годовому доходу как объекту налогообложения. ТРЕТЬЯ — была предложена Украинским Союзом промышленников и предпринимателей. Она представляла концепцию, в целом аналогичную второй, но с большим акцентом на меры, обеспечивающие приоритет производителей. К началу 1993 года налоговая система приобрела черты, сформулированные Минфином, Минэкономики и т.п., что и было закреплено в пакете Декретов Кабинета Министров Украины от 26 декабря 1992 года. В этот день произошел "декретный залп" в области налогового регулирования, практически обновивший всю систему налогов Украины. В 1993 году основным видом прямых налогов на юридических лиц, действовавшим в Украине, являлся налог на доходы. Закон Украины "О налогообложении доходов предприятий и организаций" был принят 21 февраля 1992 г., и в течение всего 1992 г. налог взимался с юридических лиц на территории Украины. В условиях поиска оптимальных налоговых рычагов с начала 1993 г. в качестве прямого налога был введен налог на прибыль (Декрет Кабинета Министров Украины "О налоге на прибыль предприятий и организаций" от 26.12.1992 г. № 12-92). Однако, несмотря на более прогрессивный характер, он был отменен Законом Украины "О Государственном бюджете Украины на 1993 год" (ст. 8) и, начиная со второго квартала 1993 года, был восстановлен в действии Закон Украины "О налогообложении доходов предприятий и организаций". Такое изменение в 1993 году было попыткой сверстать Госбюджет, не увеличивая его дефицит. Одним из рычагов этой политики был выбран возврат к более напряженному налоговому прессу. Относительно новым для налогового законодательства в 1992 году для налогообложения дохода (прибыли) явилось использование механизма налогового кредита. Плательщики столкнулись с ним с начала 1992 года. Качественное обновление налоговой системы Украины пришлось на 1994-1995 годы. В этот период формируются устойчивые, отработанные налоговые механизмы. Наряду с действовавшими налогами возникают новые (например, налог на промысел). К 1994 году окончательно формируется система местных налогов и сборов, введенная Декретом Кабинета Министров Украины "О местных налогах и сборах" от 20.05.93 г. № 56-93 и уточненная Законом Украины от 17.06.93 г. № 3293-XII. Наиболее значительные изменения в этот период были связаны с принятием Закона Украины "О внесении изменений и дополнений в Закон Украинской ССР "О системе налогообложения" от 02.02.94 г. № 9904-Х11: Закона Украины "О налогообложении прибыли предприятий" от 28.12.94 г. № 334/94-ВР. Закрепляются механизмы реализации контролирующей функции налогов: Закон Украины "О внесении изменений и дополнений в Закон Украины "О государственной налоговой службе в Украине" от 24.12.93 г. № 3813-Х11; Закон Украины "О Государственном реестре физических лиц плательщиков налогов и других обязательных платежей от 22.12.94 г. № 320/94-ВР. В 1997 году в соответствии с Указом Президента Украины "О мерах по реформированию налоговой политики" от 31.07.96 г. № 621/96 начался следующий этап развития налоговой системы Украины, который не принес ожидаемого результата. Вследствие экономического кризиса, который характеризовался спадом производства, падением объема товарной продукции и услуг, усилением бюджетного дефицита, налоговая система не приобрела стабильности. В условиях кризиса неплатежей плательщик всегда мог своевременно рассчитаться с бюджетом. Объемы накопленной просроченной задолженности, в том числе безнадежной, в условиях недоступности кредитов и неблагоприятного инвестиционного климата в стране не позволили большинству предприятий стабилизировать свое финансовое состояние, увеличить объемы производства и услуг и своевременно уплатить налоги и текущие платежи. Сравнение налоговых систем Украины и развитых стран (США, Англии, Германии, Франции, Италии, Канады, Японии) показывает, что, на первый взгляд, у них нет существенных различии. Так, в Украине используются такие же основные виды прямых и косвенных налогов — налог на прибыль предприятий, подоходный налог с граждан, плата за землю, НДС, акцизный сбор, таможенные пошлины и др. Но при более глубоком анализе выявляются особенности, которые существенно отличают системы налогообложения в Украине и в странах с развитой рыночной экономикой. Это, прежде всего высокая ставка НДС и чрезмерно широкое его применение, а также использование механизма налогообложения прибыли (обложение средств, направляемых на инвестиции и развитие производства, изъятие части амортизационных отчислений и др.), в результате которого доля изъятия прибыли достигает от 65 до 85 % (по максимальным оценкам). На рис. 1 показано, какие налоги составляют основу доходной части сводного бюджета Украины.

Рис. 1. Структура доходов сводного бюджета Украины в 1998 г.: / — подоходный налог с граждан; 2 — государственные целевые фонды; 3 — акцизный сбор и таможенная пошлина; 4 — налог на добавленную стоимость; 5 — налог на прибыль предприятий; 6 — прочие поступления Большинство ученых-экономистов и предпринимателей считают, что налоговая система Украины ориентирована преимущественно на выполнение фискальной функции, а провозглашенные в Законе Украины "О системе налогообложения" [12] принципы стимулирования предпринимательской производственной активности и социальной справедливости практически не соблюдаются. "Формирование законодательной базы Налогообложения в стране началось с введения в действие с 1 октября 1991 г. Закона Украины "О системе налогообложения". Этот Закон носит основополагающий характер, он определяет принципы построения системы налогообложения в стране, виды налогов и сборов, объекты налогообложения, обязанности, права и ответственность плательщиков налогов. В 1994 г., а затем в 1997 г. были приняты две новые редакции указанного Закона. В табл. 1 представлен перечень налогов и сборов в соответствии с последней редакцией Закона. В настоящее время в Украине пока не взимается налог на недвижимость и отменен сбор в Фонд для осуществления мер по ликвидации последствий Чернобыльской катастрофы и социальной защите населения, В табл. 2 приведены отдельные виды платежей в сводный бюджет Украины, а также их удельный вес в ВВП. Согласно данным табл. 3, Государственный бюджет Украины более чем на три четверти формируется за счет налогов, а доля неналоговых поступлений составляет около 24 %. Таблица 1Виды налогов и сборов, взимаемых на территории Украины

Таблица 2Поступления платежей в сводный бюджет Украины

Таблица 3Структура налоговых поступленийв Государственный Бюджет Украины*

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||