|

Курсовая работа: Формирование и управление инвестиционным портфелемПроцентный риск - риск потерь, которые могут понести инвесторы в связи с изменением процентных ставок на рынке. Как известно, рост рыночной ставки процента ведет к понижению курсовой стоимости ценных бумаг, особенно облигаций с фиксированным процентом. При повышении процентной ставки может начаться также массовый “сброс” ценных бумаг, эмитированных под более низкие (фиксированные) проценты и по условиям выпуска досрочно принимаемым обратно эмитентом. Процентный риск несет инвестор, вложивший свои средства в средне - и долгосрочные ценные бумаги с фиксированным процентом при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем (т.е. инвестор мог бы получить прирост доходов за счет повышения процента, но не может высвободить свои средства, вложенные на указанных выше условиях). Процентный риск несет эмитент, выпускающий средне - и долгосрочные ценные бумаги с фиксированным процентом при текущем понижении среднерыночного процента в сравнении с фиксированным уровнем (т.е. эмитент мог бы привлекать средства с рынка под более низкий процент, но он уже связан с условиями выпуска ценных бумаг). В инфляционной экономике при быстром росте ставок процента этот вид риска имеет значение и для краткосрочных ценных бумаг. Отзывной риск - риск потерь для инвестора в случае, если эмитент отзовет отзывные облигации в связи с превышением фиксированного уровня процентных выплат по ним над текущим рыночным процентом. Политический, социальный, экономический и т.п. риски - вложения средств в ценные бумаги предприятий, находящихся под юрисдикцией стран с неустойчивым социальным и экономическим положением, с недружественными отношениями к стране, резидентом которой является инвестор. В частности, политический риск - риск финансовых потерь в связи с изменением политической системы, расстановки политических сил в обществе, политической нестабильностью. Региональный риск - риск, особенно свойственный моно продуктовым районам. Так, в начале 80х годов экономика штатов Техаса и Оклахомы (газо - и нефтедобыча) испытывала затруднения в связи с падением цен на нефть и газ. Потерпели банкротство несколько крупнейших региональных банков. Безусловно, инвесторы, вложившие свои средства в ценные бумаги хозяйства этих районов, понесли существенные убытки. При кризисе власти региональные риски могут возникать в связи с политическим и экономическим сепаратизмом отдельных регионов. Высокий уровень региональных рисков связан также с угнетенным состоянием хозяйства ряда районов. Отраслевой риск - риск, связанный со спецификой отдельных отраслей. С позиции этого вида риска все отрасли можно подразделить на подверженные циклическим колебаниям, на умирающие, стабильно работающие, быстро растущие. Отраслевые риски проявляются в изменениях инвестиционного качества и курсовой стоимости ценных бумаг и соответствующих потерях инвесторов в зависимости от принадлежности отрасли к тому или иному типу и правильности оценки этого фактора инвесторами. Риск предприятия (финансового и нефинансового) - риск, сходный с отраслевым и во многом производный от него. Вместе с тем свой вклад в изменение рисков вносит тип поведения предприятия. Это может быть консервативное предприятие, которое не преследует стратегии расширения, универсализации и предпочитает, заняв одну или несколько ниш на рынке, получать все выгоды от максимальной специализации своих работ, высокого качества продукции (услуг) и стабильной клиентуры. Иная степень риска будет присуща ценным бумагам агрессивного предприятия, может быть, только что созданного. И, наконец, поведению предприятия может быть присуща умеренность, позволяющая сочетать агрессивный и консервативный типы поведения. Риск предприятия имеет огромное значение на российском фондовом рынке (много предприятий убыточны, среди эмитентов велика доля новых предприятий, 60-80 % которых обычно не выживает). Риск предприятий включает в себя и риск мошенничества (создание ложных предприятий, компаний для мошеннического привлечения средств населения, акционерных обществ для спекулятивной игры на повышение). Валютный риск - риск, связанный с вложениями в валютные ценные бумаги, обусловленный изменениями курса иностранной валюты. Капитальный риск - риск существенного ухудшения качества портфеля ценных бумаг, что приводит к необходимости масштабных списаний потерь и как следствие - к значительным убыткам и может затронуть капитал банка, вызывая необходимость его пополнения путем выпуска новых ценных бумаг. Риск поставки - риск невыполнения продавцом обязательств по своевременной поставке ценных бумаг. Особенно велик этот риск при проведении спекулятивных операций ценными бумагами, основанных на коротких продажах (продавец реализует ценную бумагу, которой у него нет в наличии и которую он только собирается приобрести к моменту поставки). Риск может реализовываться и по техническим причинам (несовершенство депозитарной и клиринговой сети). Операционный риск - риск потерь, возникающих в связи с неполадками в работе компьютерных систем по обработке информации, связанной с ценными бумагами, низким качеством работы технического персонала, нарушениями в технологии операций по ценным бумагам, компьютерным мошенничеством и т.д. Риск урегулирования расчетов - риск потерь по операциям с ценными бумагами, связанный с недостатками и нарушениями технологий в платежно- клиринговой системе [6]. Ценная бумага может быть рискованной, если ее держать отдельно от других бумаг, но она будет не очень рискованной, являясь частью диверсифицированного портфеля. То же самое можно сказать относительно проектов по планированию капвложений - прибыли по отдельному проекту могут быть крайне неопределенными, но если доходы от проекта не коррелируются или имеют отрицательную корреляцию с другими активами фирмы, тогда принятие этого проекта не улучшит материального положения фирмы. Для эффективного ведения инвестиционной деятельности необходим капитал, достаточный для осуществления диверсификации вложений, в противном случае ведение операций на фондовом рынке лучше поручить специализированным компаниям (например, фондам), способным аккумулировать средства многих мелких инвесторов для рационального составления инвестиционного портфеля; степень риска конкретной ценной бумаги целесообразно определять по отношению к другим ценным бумагам, а лучше всего - по отношению к степени риска фондового рынка в целом, т.е. как частное от деления показателя рискованности данного вида ценных бумаг к показателю рискованности фондового рынка. На практике для этого пользуются методами оценки степени статистической связи между доходом на единицу капитала, приносимым данной ценной бумагой и. средним доходом всех ценных бумаг фондового рынка на единицу вложений. Если относительная цена риска больше единицы, значит, данный вид ценных бумаг характеризуется большей рискованностью по сравнению с фондовым рынком в целом и наоборот. Инвестирование, т.е. вложение денег в качестве капитала, во многом напоминает игру в рулетку. Подобно рулетке, инвесторы делают свои «ставки», определяя те или иные объекты инвестирования своих средств. Размер выигрыша по «ставкам» зависит от многих обстоятельств, важнейшим из которых является сама вероятность выигрыша. Чем ниже эта вероятность, тем труднее выиграть, но тем весомее будет удача. Таким образом, вероятность успеха выступает характеристикой рискованности проводимой операции, а большая отдача на вложенный капитал есть своего рода плата за риск, за пониженные шансы на выигрыш. В соответствии с этим гарантированной ценной бумагой с нулевым риском считаются вложения, приносящие фиксированную величину дохода за определенный промежуток времени (например, инвестиции в краткосрочные облигации Правительства США). Ценные бумаги с определенной долей риска - те, доход по которым не может быть посчитан заранее (к примеру, вложения во взаимный фонд). Зная средний доход на единицу вложенного капитала по гарантированным и по рискованным ценным бумагам, а также зная величину среднего отклонения фактически полученного дохода по рискованным ценным бумагам от среднего дохода, можно посчитать «цену риска» по следующей формуле (1).

При формировании инвестиционной стратегии инвестора большое значение играют также его индивидуальные черты. Все люди неодинаковы по своему характеру. Одни больше склонны пускаться в авантюрные предприятия, все ставить на кон, другие - большинство - предпочитают действовать осторожно, наверняка, по возможности исключая фактор риска и жертвуя ради этого возможностью получения крупного выигрыша. Помимо индивидуальных черт характера, обусловленных природой, здесь играет роль также социальное положение инвестора, величина денежных средств, которыми он располагает, цели инвестирования и т.д. [2]. 2. Оценка и оптимизация формирования портфеля инвестиций 2.1 Механизм анализа ценных бумаг Для того, что бы принять решение об инвестиции в ценную бумагу существует несколько механизмов оценки. Фундаментальный анализ - это оценка, текущего, финансового и экономического состояния компании, а также её будущих перспектив развития. Прежде всего, нужно найти финансовую отчетность, как правило, она выкладывается на сайте компании и внимательно изучить ее. Этот шаг самый важный в анализе компании, и игнорируя его, вы просто не увидите, как на самом деле обстоят дела в компании. Анализируя финансовую отчетность, вы должны уметь определять, какими темпами растут продажи товаров либо услуг, каким образом происходит финансирование компании, история полученной прибыли и другие важные вещи. Данный анализ позволяет оценивать экономическое состояние компании на основании данных о доходах за прошедшие периоды, оценка экономической отрасли в которой она работает, а также состояние и перспективы экономики в целом. Для оценки экономического состояния компании применяются несколько методов. Один из них называется метод рыночных коэффициентов. Суть его заключается в использовании набора индикаторов с помощью который выявляются основные финансовые характеристики компании [20]. Оценка отрасли в которой действует компания является важным фактором. Поэтому на него необходимо обратить внимание. Цена на ценные бумаги может меняться в зависимости от перспективы развития данной индустрии. Например, нефтегазовая отрасль за последнее время является одной из самых перспективных отраслевых направлений. О чём можно судить исходя из роста цен на акции компаний работающих в данной отрасли представленных на рис. 1.

а) б) Рисунок 1 - Динамика роста цен Газпрома (а) и Лукойла (б) Так же следует следить за общими тенденциями в развитии экономики страны. Основным показателем экономического роста является валовой национальный продукт (ВНП). Который показывает результат деятельности за определенный период. Еще одним показателем является инфляция. При высоком уроне инфляции расходы компаний растут быстрее, чем компания поднимает цены на свои товары вследствие чего уменьшаются доходы компании [25]. Таким образом, структура фундаментального анализа имеет следующий вид: информация, выраженная в количественных показателях; правило ее обработки; прогноз значения базисного актива. Фундаментальные аналитики покупают активы, которые, по их мнению, недооценены фондовым рынком относительно сравнительных показателей предприятий реального сектора либо относительно средних показателей по рынку. Технический анализ - это изучение динамики рынка посредством графического изображения. Цель такого анализа – это прогнозирование последующего изменения движения цен. Под технический анализ попадает ценовая политика рынка, ее динамика. При этом используются три рыночных фактора: цены, объем и открытые позиции, если речь идет о рынке срочных контрактов. Главное, это определить правильность движения направления цен, и здесь важно учитывать все движения рынка, не упуская ни малейшей детали. Каждый трейдер знает, что весь технический анализ основывается на одном постулате: движение цен имеет направление. Технический аналитик должен добиться того, чтобы рынок самостоятельно указал ему на направление своего движения, для этого необходимо провести грамотный анализ ценовых графиков, один из которых представлен на рис 2. При выполнении технического анализа должны четко определяться «линии поддержки» и «линии сопротивления» (линии спроса и предложения). - Линии поддержки (Support) – это прерогатива тех клиентов, которые заботятся о том, чтобы цена не понижалась. - Линии сопротивления (Resistance) – здесь, трейдер следит за тем, чтобы цена не поднималась. Взаимопонимание между продавцом и покупателем заключается тогда, когда цена устраивает обоих [26].

Рисунок – 2 Динамика роста цен 2.2 Анализ портфеля акций консервативного инвестора Стратегия управления консервативного инвестора относится к группе тактических, т.е. предполагает поиск возможностей максимальных рыночных доходностей, соответствующих заданному уровню риска. Необходимо распознать тенденцию и следовать ей на протяжении всего периода ее существования. Сильные тренды на рынке возникают не часто, поэтому важно вовремя распознать признаки их появления. Системный подход в принятии решения определяет однозначно моменты для входа в рынок и выхода из него. Во время повышательных трендов портфель состоит из акций, в момент снижения котировок стратегия выводит портфель в деньги. Купленные бумаги могут удерживаться до нескольких месяцев, в зависимости от характера развивающейся тенденции. Доля в портфеле каждой конкретной акции определяется следующим образом: так как при покупке акций всегда известна цена продажи, то объем покупаемых акций ценных бумаг рассчитывается так, чтобы первоначальный риск был одинаковым в каждой сделке. В данной стратегии он равняется 0,6 % от текущей оценки портфеля [24]. Например в портфель включаем высоколиквидные российские акции, лидеры по среднедневному обороту на ММВБ за последние полгода. На 1.10.09.- это 13 наиболее ликвидных акций, представляющих разные отрасли российской экономики: Сбербанк ао; Газпром ао; ГМК Норильский Никель ао; Лукойл ао; Сбербанк ап; Роснефть ао; ВТБ ао; Сургутнефтегаз ао; Уральский ао; РусГидро ао; Сургутнефтегаз ап; ФСК ЕЭС ао; Северсталь ао. Указанный список акций пересматриваться ежеквартально. В случае изменения в лидерах ликвидности, список бумаг, в которые инвестируются средства, может измениться как в сторону увеличения, так и уменьшения. Результаты инвестирования по данной стратегии представлены на рис. 3.

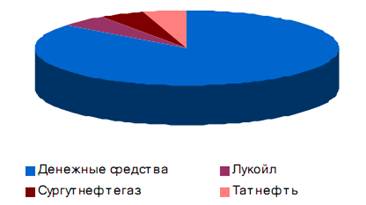

Рисунок 3- Динамика доходности стратегии в сравнении с индексом РТС Основные характеристики стратегии составляют: -Среднегодовая доходность -35,7; -Максимальное снижение капитала – 18,4; -Среднемесячная доходность – 2,62; -Месячное СКО – 6,35; - Месячный коэффициент Шарпа – 0,41; - Месячный коэффициент Сортино – 1,36 Внутригодовые результаты инвестирования в общем оказались положительными (Приложение 1). Распределение годовой доходности в процентах отображены в таблице (Приложение 2). Инвестирование средств клиента также можно осуществить в т.н. «голубые фишки». Представим портфель консервативного инвестора, который ведет работу с 12 бумагами, в их числе: • Газпром • Норильский никель ГМК • Лукойл • ПолюсЗолото • Сбербанк РФ • Сбербанк РФ пр. • Роснефть • Сургутнефтегаз • Сургутнефтегаз пр. • Татнефть • МТС • Банк ВТБ По мере появления ликвидности в каких-то других бумагах, и перехода их в разряд «голубых фишек», этот список может быть значительно расширен. В случае снижения ликвидности и падения объемов торгов любая бумага может быть исключена из этого списка, как в свое время произошло с акциями Юкоса, Мосэнерго, Ростелекома и т.д. Процентная доля каждой конкретной бумаги в портфеле динамично меняется в зависимости от рыночной конъюнктуры и принимаемых рисков на сделку и может составлять, например, как 2%, так и 20%. Структуры клиентского портфеля, управляющегося по стратегии, на май 2008 года (накануне падения рынка) представлена на рис. 4 и на октябрь 2008 года (после падения) представлена на рис. 5.

Рисунок 4- Структура клиентского портфеля на 15 мая 2008 года

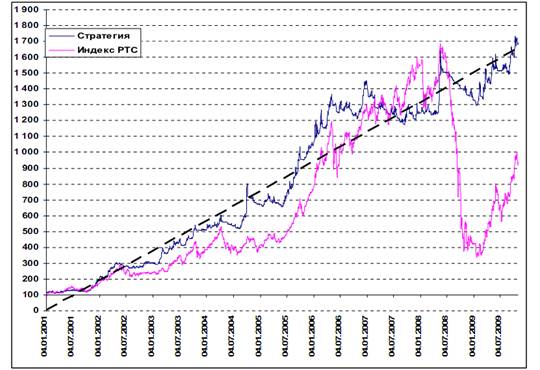

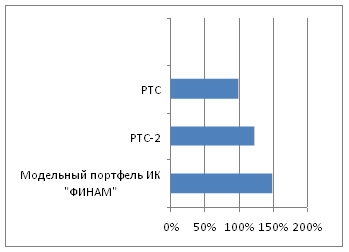

Рисунок 5- Структура клиентского портфеля на 15 августа 2008 года В мае, когда на рынке наблюдался резкий двухнедельный рост, клиентский портфель состоял полностью из акций. Далее, во время снижения рынка, количество бумаг было сведено до минимума, а потом и вовсе был осуществлен переход в деньги [24]. Таким образом, возвращаясь к долгосрочному графику индекса РТС, представленный на рис.6, необходимо отметить, что сейчас сложилась уникальная ситуация. Тем, кто не успел поучаствовать в росте, который наблюдался на рынке после 1998 года, предоставляется второй шанс. Конечно, нельзя утверждать, что восстановление рынка будет один в один, как это происходило за период 1998-2003 гг., но, скорее всего, аналогии будут просматриваться. По крайней мере, шанс есть у "голубых фишек" с государственным участием: Газпром, Сбербанк, ВТБ и Роснефть. За последние полгода практически все «голубые фишки» потеряли от 70% до 85% своей капитализации. Несложный математический расчет показывает, что если акция снизилась на 80%, то для того чтобы её стоимость вернулась на прежние уровни, необходим рост на 400%. Таким образом, потенциал у российского рынка просто колоссальный, и текущий момент для начала работы на фондовом рынке может оказаться самым привлекательным на ближайшие десятилетия. Вполне вероятно, что рынок дает новый шанс поучаствовать в ралли, аналогичном тому, которое продолжалось десять лет с конца 1998 года до середины мая 2008 года [27]. 2.3 Анализ портфеля акций агрессивного инвестора Рассмотрим портфель агрессивного инвестора на примере модельного портфеля ИК «ФИНАМ». С начала года модельный портфель зафиксировал 150 %-ный прирост, значительно опередив индекс РТС (+99%) и превзойдя индекс РТС -2(+122%). Динамика индексов представлена на рис. 6.

Рисунок 6 - Динамика индексов РТС, РТС-2 и Модельного портфеля ИК «ФИНАМ» с начала 2009 г. Принимая во внимание увеличивающиеся риски глобальной инфляции, ИК «ФИНАМ», считают вероятным сохранение притока денежных средств на российский рынок, в этой связи предпочтительней инвестировать значительную долю модельного портфеля (43%) в голубые фишки. Тем не менее, доля первого эшелона была снижена на 5% относительно первого квартала. Изменение структуры портфеля в 3 квартале 2009г. представлено на рис. 7, а изменение структуры в 4 квартале 2009г. на рис. 8.

Рисунок 7- Изменение структуры секторов модельного портфеля ИК «ФИНАМ» в 3 квартале 2009 г.

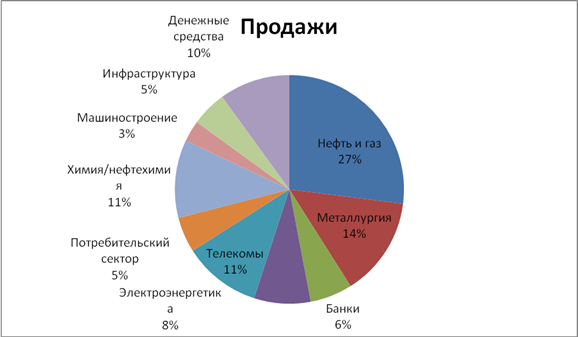

Рисунок 8 - Изменение структуры секторов модельного портфеля ИК «ФИНАМ» в 4 квартале 2009 г. Развитие позитивных тенденций в мировой экономики и высокие цены на ресурсы создают все условия для начала полноценного восстановления внутреннего спроса в 2010 году. В этих условиях следует увеличить долю компаний, ориентированных на внутренний рынок с 38% до 51%. В электроэнергетике (8%) и банки (6%). На фоне снижения суверенной премии за риск и постепенного роста аппетита инвесторов к рисковым активам спрос на акции компаний малой и средней капитализации неуклонно увеличивается, что уже получило отражение в опережающем росте индекса РТС-2 относительно РТС. Ожидается развитие данной тенденции в четвертом квартале, поэтому следует увеличить долю акций компаний второго эшелона до 47% - это основная позиция в портфеле. ИК «ФИНАМ» прогнозируют увеличение спроса на фундаментально привлекательные бумаги крепкого второго эшелона, и в данном сегменте следует сделать ставку на недорогие компании со стабильным бизнесом и прочным финансовым положением. Доля таких компаний в модельном портфеле составляет 28% (Приложение 3). На долю компаний менее ликвидных эшелонов приходится 19% портфеля. Несмотря на очевидный недостаток ликвидности и повышенные специфические риски (низкая информационная прозрачность), следует включить в модельный портфель акции таких фундаментально недооцененных компаний, как МСЗ, Аммофос, Ашинский МЗ, Нижегородоблгаз, способных принести трехзначную доходность в перспективе 1-2 лет (Приложение 4) [24]. 3. Рекомендации по выбору оптимального портфеля инвестиций При нахождения оптимального портфеля необходимо взять во внимание такое понятие как "полезность". Более высокие значения полезности присваиваются портфелям с высокой ожидаемой доходностью, а низкие значение полезности присваиваются портфелям с высоким риском. Формула полезности имеет следующий вид (2):

U = E(r) - 0.005 × A × σ2, (2) где E(r) - ожидаемая доходность, U - полезность, A - число, характеризующее отношение инвестора к риску. Число 0.005 в формуле позволяет выражать ожидаемую доходность и стандартное отклонение в процентах, а не в долях единиц. Согласно формуле можно сказать, что полезность увеличивается по мере роста ожидаемой доходности и уменьшается по мере роста риска. Размер, на который снижается полезность зависит от значения A, т.е. степени отношения инвестора к риску. Чем выше значение A, тем более консервативен инвестор, т.е. менее склонен к риску. Нейтральные к риску инвесторы имеют значение A=0. Представим следующую ситуацию: наш портфель имеет ожидаемую доходность в 20%, но при этом риск (стандартное отклонение) 40%. "Безрисковый" актив, скажем ГКО имеют доходность в 7%. Следовательно, премия над риском 13% (доходность портфеля - безрисковая доходность) Довольно не плохая премия, однако риск на столько велик, что может заставить очень консервативного инвестора купить исключительно ГКО. Таким образом используя формулу 1, для довольно умеренного в отношении риска инвестора с показателем A = 2 полезность нашего портфеля будет 20 - (0.005*2*40^2) = 4%, что на целых 3% процента ниже безрисковой доходности. В таком случае инвестор выберет безрисковый портфель, т.е. купит ГКО. Если в расчете использовать более высокие A (т.е. значения, характеризующие высокую степень избегания риска), то получаются отрицательные значения полезности. Т.к. при выборе между рисковым портфелем и безрисковым активом мы сравниваем полезность нашего портфеля со ставкой по безрисковому активу, то можно сказать, что полезность портфеля является гарантированной эквивалентной доходностью для инвестора. Таким образом, гарантированная эквивалентная доходность портфеля - это доходность, которую безрисковые вложения должны гарантированного обеспечивать, чтобы быть равнопривлекательным рисковым портфелям. Иными словами, портфель привлекателен только в том случае, если его гарантированная эквивалентная доходность (полезность) выше безрисковой [17]. Допустим все свои средства инвестор держит в безрисковом активе, который обеспечивает доходность в 5%. Уровень избегания риска А = 4. Т.к. риск такого портфеля равен нулю, следовательно полезность (U) = 5%. Теперь определим ожидаемую доходность, которую инвестор будет требовать при том же уровне полезности (U=5), но приобретая теперь в рисковый портфель, с риском (стандартным отклонением) 5%. Для этого воспользуемся формулой (3): |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(1)

(1)