|

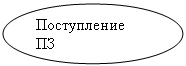

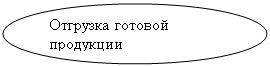

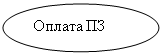

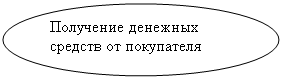

Курсовая работа: Экономическое содержание оборотных средствКурсовая работа: Экономическое содержание оборотных средствОГЛАВЛЕНИЕ ВВЕДЕНИЕ ГЛАВА 1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ОБОРОТНЫХ СРЕДСТВ 1.1 Понятие и виды оборотных средств 1.2 Экономическое содержание оборотных средств ГЛАВА 2. ПОЛИТИКА УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ 2.1 политика управления оборотным капиталом 2.2 Управление запасами ГЛАВА 3. УПРАВЛЕНИЕ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ ГЛАВА 1. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ОБОРОТНЫХ СРЕДСТВ 1.1 ПОНЯТИЕ И ВИДЫ ОБОРОТНЫХ СРЕДСТВ Оборотный капитал (оборотные средства) – это капитал, инвестируемый организацией в оборотные активы для обеспечения текущей деятельности и участвующий в хозяйственных операциях в течение одного производственного цикла или года. Любому хозяйствующему субъекту для успешной работы необходимы запасы сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий, тара, запасные части, которые соответствовали бы его производственной программе. Каждая организация в процессе деятельности создает также и запасы готовой продукции. Реализуя готовую продукцию на различных договорных условиях, организация отвлекает некоторую часть средств в дебиторскую задолженность. Для осуществления своевременных расчетов с кредиторами организация должно иметь определенную сумму денежных средств на расчетном и других счетах в банке и кассе. Все это определяет необходимость вложения части капитала организации в оборотные средства (оборотные активы). Оборотные средства авансируются организацией в обслуживание текущей хозяйственной деятельности и участвуют одновременно в процессе производства и реализации продукции. Цель авансирования – создание необходимых материальных запасов, заделов незавершенного производства, готовой продукции и условий для ее реализации. Авансирование означает, что использованные денежные средства возвращаются организации после завершения каждого производственного цикла или кругооборота, включающего снабжение – производство – реализацию готовой продукции, т.е. получение выручки от продаж. Именно из выручки происходит возмещение авансируемого капитала и его возвращение к исходной величине. Основное назначение оборотных средств состоит в обеспечении непрерывности и ритмичности процессов производства и обращения продукции. Экономическая природа оборотных средств имеет двойственное содержание. С одной стороны, являясь частью авансированного капитала и представляя собой сумму финансовых источников формирования оборотных средств организации, они отражаются в пассиве баланса и обеспечивают непрерывность финансово-хозяйственной деятельности организации, вложенной в ее текущие (или оборотные) активы: материально-производственные запасы, дебиторскую задолженность, краткосрочные финансовые вложения. Свободные денежные средства. Оборотные средства организации отличают следующие особенности: 1. не расходуются при хозяйственной деятельности, а авансируются заранее, до получения доходов, в различные виды текущих затрат организации; 2. должны постоянно возобновляться в хозяйственном обороте как наиболее ликвидные ресурсы, необходимые для обеспечения непрерывности воспроизводственного процесса; 3. абсолютная потребность в оборотных средствах зависит от объема производства, принятой системы снабжения и сбыта, а поэтому должна регулироваться. При недостатке оборотных средств или неэффективном использовании замедляется их оборачиваемость, ухудшается финансовое положение организации, что непосредственно отражается на ее платежеспособности, а следовательно, финансовой устойчивости и нередко приводит к финансовой несостоятельности. В практике финансового менеджмента применяются различные классификации оборотных средств: 1. по характеру финансовых источников формирования – валовые, чистые и собственные оборотные активы; 2. по степени управляемости – нормируемые и ненормируемые; 3. по функциональному назначению – оборотные производственные фонды и фонды обращения; 4. в зависимости от степени ликвидности – медленно реализуемые (запасы сырья, материалов, готовой продукции), быстрореализуемые (дебиторская задолженность, средства на депозитах) и наиболее ликвидные (денежные средства и краткосрочные ценные бумаги). По характеру финансовых источников выделяют валовые оборотные активы, или оборотные средства в целом, которые определяют их общую величину и формируются за счет собственного и заемного капитала. Они отражаются в составе баланса организации суммой итогов 2 и 3 разделов ее актива. Чистые оборотные активы (чистый рабочий капитал) представляют собой разность между текущими активами (оборотные средства) и текущими обязательствами (кредиторская задолженность) и показывают. В каком размере текущие активы покрываются долгосрочными источниками. Они формируются за счет собственного и долгосрочного заемного капитала. Деление оборотных средств на собственные и заемные характеризует источники происхождения и формы предоставления организации оборотных средств во временное пользование. Собственные оборотные средства формируются за счет собственного капитала организации: уставного и резервного капиталов, прибыли и др. Величина собственного оборотного капитала определяется как разность между итогами 1 раздела пассива баланса и 1 раздела актива баланса. Собственные средства находятся в режиме постоянного пользования. Потребность организации в собственном оборотном капитале является объектом планирования и отражается в финансовом плане. Заемные оборотные средства формируются за счет долгосрочных и краткосрочных банковских кредитов, коммерческих кредитов, кредиторской задолженности. Потребность организации в заемных оборотных средствах отражается в бизнес-плане при оформлении финансовой стратегии. Деление оборотных средств на собственные и заемные характеризует финансовую устойчивость организации. Классификация оборотных средств на нормируемые и ненормируемые необходима для определения минимальной постоянной потребности организации в оборотных средствах. К нормируемым оборотным средствам относят все оборотные производственные фонды и часть фондов обращения в виде готовой продукции на складе. К ненормируемым относят оборотные средства, которые вложены в продукцию, отгруженную покупателям, средства в расчетах и денежные средства. Последний элемент фондов обращения не подлежит нормированию, т.к. представляет собой временные остатки средств, подлежащих использованию по целевому назначению: не внесенные в бюджет платежи, остатки фондов потребления и накопления, отчисления на социальные нужды. По функциональному назначению оборотные фонды организации подразделяются на оборотные производственные фонды и фонды обращения. Оборотные производственные фонды обслуживают сферу производства и воплощены в производственные запасы (в основном в виде предметов труда – сырье, основные и вспомогательные материалы, топливо, а также некоторые орудия труда – запасные части для текущего ремонта, инвентарь и др.). Кроме указанных элементов в оборотные производственные фонды входят и такие невещественные элементы, как расходы будущих периодов, используемые для создания заделов производства, установки нового оборудования. Они в течение одного производственного цикла полностью переносят свою стоимость на вновь созданный продукт, при этом изменяя свою первоначальную форму. Другим элементом оборотных фондов организации являются фонды обращения. Они непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами воспроизводственного процесса, обслуживании кругооборота средств и достижении единства процессов производства и обращения. Фонды обращения состоят из готовой продукции, предназначенной для реализации денежных средств, находящихся в кассе, на счетах в банке и в пути (денежные переводы), средств в расчетах (стоимость отгруженной покупателям готовой продукции). Объединение оборотных производственных фондов и фондов обращения в единую категорию – оборотные фонды – обусловлено тем, что: Ø процесс воспроизводства – это единство процессов производства и реализации продукции. Элементы оборотных фондов непрерывно переходят из сферы производства в сферу обращения, вновь возвращаются в производство и т.д.; Ø элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, составляющего непрерывный процесс. Движение средств, взятое как постоянный процесс повторения и возобновления, называется оборотом средств, а сами средства, участвующие в нем, - оборотными. Деление оборотных средств по степени ликвидности не является абсолютным и зависит от конкретной реальной ситуации на каждый определенный период деятельности. Ликвидность текущих активов – главный фактор, определяющий степень риска вложений в оборотные средства. 1.2 ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ ОБОРОТНЫХ СРЕДСТВ Экономическая сущность оборотных средств определяется их ролью в обеспечении непрерывности процесса воспроизводства, в ходе которого оборотные фонды и фонды обращения проходят как сферу производства, так и сферу обращения. Находясь в постоянном обороте, который отражается в постоянном возобновлении процесса производства. Движение оборотного капитала может быть представлено в классической форме (рис.1).

Рис.1 Кругооборот оборотного капитала: Д – деньги ГП – готовая продукция ПЗ – производственные запасы Т` - товары отгруженные

Первая стадия (Д – ПЗ) кругооборота начинается с авансирования определенной суммы денежных средств в производственную деятельность в виде приобретения товарно-материальных ценностей. На этой стадии оборотный капитал из формы денежных средств переходит в форму производственных запасов. Вторая стадия кругооборота (ПЗ – НЗП - ГП) совершается в производстве, где соединяются средства и предметы труда с рабочей силой и в результате создается новая стоимость. На этой стадии кругооборота авансируемая стоимость снова меняет свою форму. Из товарной она переходит в производительную форму, а затем вновь в товарную. По вещественному составу оборотный капитал из производственных запасов в процессе труда превращается в незавершенное производство (НЗП), а затем – в готовую продукцию. Третья стадия кругооборота (Т` - Д`) состоит в реализации изготовленной продукции и получении денежных средств. Здесь оборотный капитал поступает из производства в стадию обращения и в процессе реализации принимает форму денежных средств. За счет поступившей выручки от реализации продукции авансируемые средства воспроизводятся. Разница между Д` и Д составляет денежные доходы и накопления, или финансовый результат хозяйственной деятельности организации. Денежная форма, которую принимает оборотный капитал на завершающей стадии кругооборота, - одновременно и начальная стадия следующего оборота капитала. Полный цикл оборотных средств – это время их движения, зависящее от продолжительности процесса производства, и сбыта продукции в каждой организации. Однако момент оплаты готовой продукции покупателями не совпадает с моментом платежа поставщикам. Отсюда для поддержания платежеспособности организации необходимо управлять оборотными активами, находящимися на разных стадиях оборота. Завершив один кругооборот, оборотный капитал вступает в новый, т.е. кругооборот совершается непрерывно, что обеспечивает воспроизводственный процесс, и происходит постоянная смена форм авансируемой стоимости. Вместе с тем на каждый данный момент кругооборота оборотный капитал функционирует одновременно во всех стадиях, обеспечивая непрерывность процесса производства и находясь в разных функциональных формах – денежной, производительной, товарной. Полный цикл оборота оборотных средств – это время их движения с момента закупки сырья и материалов у поставщиков до момента оплаты готовой продукции покупателями. Длительность оборота зависит от состава, структуры, размещения оборотных средств, продолжительности процесса производства и сбыта продукции в каждой конкретной организации. Однако момент оплаты готовой продукции покупателями не совпадает с моментом ее отгрузки поставщиками. Поэтому для поддержания платежеспособности и финансовой устойчивости организации необходимо управлять ее оборотными активами, одновременно находящимися на разных стадиях кругооборота. Этим вызвано разделение понятий «производственный цикл» и «финансовый цикл». Производственный цикл организации характеризует период полного оборота оборотных средств, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов в организацию и заканчивая выпуском готовой продукции. Продолжительность производственного цикла организации определяется по формуле: ПЦ = ПОпз + ПОнпз + ПОгп; (рис.1) Где ПЦ – продолжительность производственного цикла организации, дн.; ПО пз – период оборота производственных запасов (сырье, материалы и полуфабрикаты), дн.; ПО нпз – период оборота незавершенного производства, дн.; ПО гп – период оборота запасов готовой продукции, дн. Производственный цикл включает несколько этапов: Ø хранение производственных запасов с момента их поступления на склад до момента их отпуска в производство; Ø производство; Ø хранение готовой продукции. Финансовый цикл (цикл денежного оборота) – промежуток времени между сроком платежа по своим обязательствам перед поставщиками и получением денег от покупателей. Другими словами, это период, в течение которого денежные средства, вложенные в оборотные активы, совершают один полный оборот. Продолжительность финансового цикла определяется по формуле:

ФЦ = ПЦ + ПОдз – ПОкз, (рис.2) Где ФЦ – продолжительность финансового цикла организации, дн.; ПЦ – продолжительность производственного цикла организации, дн.; ПО дз – средний период оборота дебиторской задолженности, дн.; ПО кз – средний период оборота кредиторской задолженности, дн. Производственный и финансовый циклы тесно взаимосвязаны (рис.3).

Период оборота производственных запасов, незавершенного Период оборота дебиторской производства и

готовой задолженности продукции

Период оборота кредиторской Финансовый цикл задолженности

Рис.3 Взаимосвязь производственного и финансового циклов организации. Операционный цикл показывает общее время, в течение которого денежные средства вложены в запасы в виде ТМЦ, готовой продукции на складе и дебиторскую задолженность. Производственный цикл организации характеризует период полного оборота оборотных средств, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов в организацию и заканчивая выпуском готовой продукции. Операционный цикл характеризует период оборота общей суммы оборотных средств организации и рассчитывается по формуле (рис.3): ОЦ = ПЦ + ПОдз, Где ОЦ – продолжительность операционного цикла организации, дн.; ПЦ – продолжительность производственного цикла организации, дн.; ПО дз – продолжительность оборота дебиторской задолженности, дн. Сокращение операционного и финансового циклов – положительная тенденция управления капиталом, которая может произойти за счет: Ø сокращения времени производственного процесса (периода хранения производственных запасов); Ø рационального снижения длительности изготовления готового продукта и периода его хранения на складе; Ø использования прогрессивных форм материально-технического снабжения; Ø ускорения оборачиваемости дебиторской задолженности; Ø замедления оборачиваемости кредиторской задолженности. Соотношением длительности производственного и финансового циклов определяется эффективность использования оборотных средств, так как их длительность связана с показателями оборачиваемости. Эффективное управление финансами организации, по оценке финансовых менеджеров, предполагает, что из общей экономии, которую моет получить, 50% приходится на долю эффективного управления товарно-материальными запасами, 40% - на управление запасами готовой продукции и дебиторской задолженностью и 10% - на управление собственно технологическим циклом. Следовательно, в управлении финансами организации основное внимание должно быть уделено на 90% управлению оборотным капиталом. Это может быть достигнуто за счет сокращения операционного и финансового циклов. Рациональная организация оборотных средств предполагает их строго целевое использование. Эта часть средств организации призвана обслуживать исключительно производственный оборот и не может быть отвлечена на различного рода потери и убытки, несвойственные платежи и затраты, включая погашение налоговых обязательств. Подобные нарушения или принудительное изъятие средств налоговыми органами могут привести к резкому ухудшению финансового положения организации, нарушению производственного ритма, росту задолженности перед поставщиками, рабочими и служащими по заработной плате, бюджетами всех уровней по налоговым платежам. Вместе с тем следует отметить, что некоторая часть затрат организации, не носящая производственного характера, по действующему порядку их учета относится на расходы, связанные с деятельностью, направленной на получение дохода, и по этой причине оказывает воздействие на совокупную потребность в оборотных средствах. Это замечание относится к некоторым видам налогов, в частности к земельному, водному и транспортному, налогу на имущество организации, единому социальному налогу и другим. А также к части внереализационных расходов, например уплате штрафных санкций поставщикам, поскольку в каждом случае платежа покупатель сверх установленной цены вынужден доплачивать некоторую сумму. Дополнительно увеличивает потребность в оборотных средствах действующий механизм уплаты НДС, так как оплата его происходит сверх цены сырья и материалов. Хотя эти суммы не относятся на затраты и учитываются на отдельном балансовой счете, тем не менее до момента реализации продукции, включившей в себя материалы, приобретенные с НДС, происходит явное отвлечение денежных средств организации. Отвлечение и потеря средств происходят также и в том случае, если в производстве «застревают» невостребованные заказы или возникают убытки по другим причинам. К «проеданию» собственных оборотных средств может приводить и высокий уровень инфляции, когда ранее авансированные средства, возвращаясь в составе выручки, не могут обеспечить приобретения исходных сырья и материалов в необходимом количестве из-за обесценения денежной единицы. Следовательно, необходимая величина оборотных средств определяется не только потребностями производственного процесса, но и рядом других факторов. Это обстоятельство вызывает необходимость деления оборотного капитала на постоянный и переменный. Постоянный оборотный капитал (или системная часть активов) представляет собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение всего производственного цикла. Переменный оборотный капитал выражает дополнительные текущие активы, необходимые в отдельные периоды (в период сезонной реализации продукции и высокого уровня продаж, в период высокой деловой активности). Управление оборотными средствами включает: Ø определение элементов оборотных средств, которыми располагает организация в настоящий момент времени; Ø анализ состояния текущих активов и выявление причин возникших отклонений; Ø внедрение современных методик управления оборотными средствами; Ø контроль текущего состояния оборотных средств; Ø прогноз возможных изменений состава и структуры оборотных средств в краткосрочном и долгосрочном периодах; Ø определение источников финансирования прироста оборотных средств. Эффективность использования оборотных средств зависит от порядка их формирования и влияет на ход производства и финансовые результаты работы организации. ГЛАВА 2. ПОЛИТИКА УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ Политика управления оборотными активами, являясь частью общей финансовой стратегии организации, определяется ею самостоятельно и предполагает решение двух задач: Ø расчет потребности в оборотных средствах в необходимой величине в целом и по отдельным элементам; Ø формирование источников финансирования и их оптимальной структуры. Эффективность управления оборотными активами во многом зависит от правильного определения потребности в оборотных средствах. Рациональная обеспеченность оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, ритмичности и слаженности работы организации. Завышение потребности в оборотных средствах ведет к излишнему их отвлечению в запасы, замораживанию и омертвлению ресурсов, замедлению оборачиваемости. Кроме того, это дорого обходится хозяйствующему субъекту, поскольку возникают дополнительные затраты на хранение и складирование и растет величина налога на имущество. Занижение может привести к перебоям в производстве и реализации продукции, несвоевременному выполнению организацией своих обязательств и в конечном счете к потере прибыли. И в том и в другом случаях следствием является нерациональное использование ресурсов, приводящее к потере финансовой устойчивости. Конкретные размеры оборотных средств определяются текущей потребностью и зависят от: |

|

|||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||