|

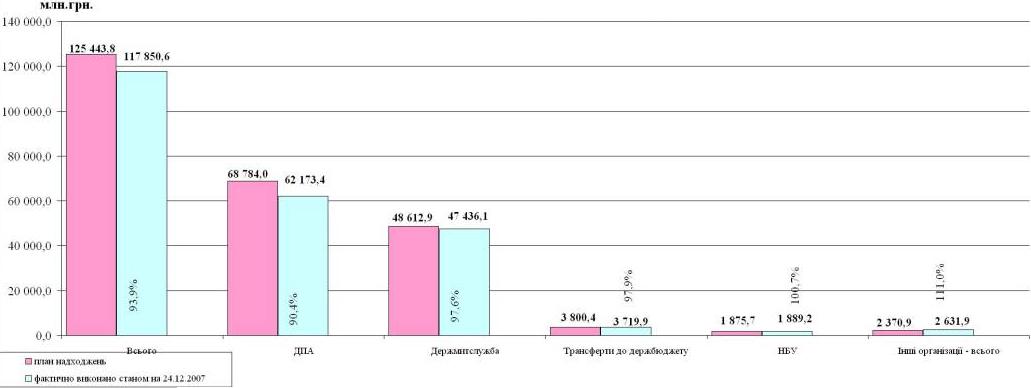

Курсовая работа: Загальнодержавні податки та їх значення для бюджетуОб'єктом оподаткування є сумарна вартість товарів за ринковими цінами, що наголошується громадянином в декларації, поданій до державної податкової інспекції по району (місту) за місцем проживання, а громадянином, який не має постійного місця проживання в Україні, - за місцем продажу товарів. Форма декларації встановлюється Головною державною податковою інспекцією України. Не декларується і не оподатковується продаж вирощених в особистому підсобному господарстві, на присадибній, дачній, садовій і городній ділянках продукції рослинництва, худоби, кролів, нутрій, птиці (як у жвавому вигляді, так і продукції їх забою в сирому вигляді і у вигляді первинної переробки), продукції власного бджільництва, а також продаж автотранспортних засобів, які знаходяться в приватній власності громадян, якщо вони реалізуються один раз протягом року. Ставка податку на промисел встановлюється у розмірі 10 відсотків вказаної в декларації вартості товарів, які підлягають продажу протягом трьох календарних днів, але не менше розміру однієї мінімальної заробітної плати. В разі збільшення терміну продажу товарів до семи календарних днів ставу податку подвоюється [5]. На громадян, які здійснюють продаж товарів без придбання одноразових патентів або з порушенням терміну їх дії або здійснюють продаж товарів, не відмічених в деклараціях, начальниками державних податкових інспекцій і їх заступниками накладаються адміністративні штрафи в розмірі від одного до десяти неоподатковуваних мінімумів доходів громадян, а за ті ж дії, здійснені повторно протягом року після накладення адміністративного стягнення, - від десяти до двадцяти неоподатковуваних мінімумів доходів громадян. 1.4. Основні завдання вдосконалення податкової системи України Для полегшення ситуації необхідно досягти стабільності податкового законодавства, яке забезпечило б: введення в дію законодавчих актів по питаннях оподаткування не раніше ніж через рік з моменту їх ухвалення; незмінність ставок пільг і правил оподаткування в перебіг мінімум 3 років з моменту введення в дію актів податкового законодавства, а також податкового законодавства відносно платників, які беруть участь в цільових державних інвестиційних програм в перебігу всього часу їх дії. Держава повинна навчитися грамотно керувати доходами і відмовитися від жорстокої зарегульованості економіки, яка штовхає підприємця в «тінь», що діє нині. Інакше кажучи, необхідно досягти збалансованості інтересів бюджету і конкретного підприємця. Для цього слід забезпечити гнучкість податкової системи, пристосувати її до зовнішньої і внутрішньої економічною кон’юнктури. Перш за все мова йде про делегуванні податковим органам має рацію дати відстрочення, розстрочки по оплаті податків, стягування пені, і введення штрафних санкцій залежно від фінансового положення платника податків і перспектив його розвитку з дотриманням єдиної умови – в кінці певного звітного періоду платник податків зобов'язаний повністю сплатити всю суму заборгованості. При такій схемі, можливо, використовувати і вже випробувану систему податкових кредитів. Необхідно також враховувати чинник сезонності роботи платника і особливості окремих областей промисловості і сільського господарства. Уряд різних держав можуть бути в яких завгодно стосунках, проте підприємці прагнуть і прагнутимуть до співпраці, якщо вона взаємна вигідно. У випадку якщо в податковому законодавстві не буде врахований цей чинник, то не лише держава, а і підприємці втратять великі доходи. Тому досягнення узгодженості внутрішньої податкової системи з податковими системами суміжних держав, які є основними економічними партнерами України, – важливе питання сьогоднішнього дня. Створення досконалої податкової системи усередині однієї окремо узятої країни не вирішує повністю вирішення всіх проблем. Необхідно до мінімуму довести негативний вплив на економіку країни тіньового бізнесу. Аналіз ситуації, яка склалася, свідчить про те, що тіньова діяльність заподіює збитки однаковою мірою як державі, так і кожному легально працюючому підприємцеві. Правда, ризик, на який свідомо йдуть тіньовики, не завжди виправдовується прибутком, який вони отримують. Тіньова економіка не безпечна ще і тим, що активно приваблює до своєї сфери все нових і нових суб'єктів підприємницької діяльності. Наприклад, комерційні банки, на жаль, незвичайно зацікавлені в активній спільній роботі з фіктивними підприємствами. Тільки у одному з перевірених податковою інспекцією комерційних банків з 1000 розрахункових рахунків, що діють, 294 використовувалися фіктивними підприємствами [9, 33-35 с.]. Головне завдання, яке ставлять перед податковою поліцією, не розпиляти сили на нескінченні перевірки лотків і кіосків, а систематично відпрацьовувати найбільш значні факти ухилення від сплати податків, попереджати масові порушення податкового законодавства. Можна привести тільки дві цифри: зміст всією податковою поліцією обходиться державі в 13 млн. гривень в рік, тоді як за підлогу року бюджет поповнився на 190 млн. гривень завдяки дії податкової поліції. Я вважаю, що само поняття податкової реформи включає не лише зміну законодавства, яке регулює розміри і процес збору податків, а і модернізацію самої податкової служби, приведення її у відповідність з вже існуючими ринковими нововведеннями, яка могла б на достатньому рівні забезпечувати доходи до бюджету. Всі розуміють, що за бажання, за рік або два не можна створити ідеальну податкову систему. Але зараз, перш за все, потрібно думати про фінансову систему перехідного періоду. Я розумію, що весь час податкові органи, як органи фіскальні, є і будуть одними з найбільш непопулярних державних інститутів в країні. Але хочу підкреслити, що податки – це плата за цивілізацію, і виконаються вони повинен цивілізований. Сподіваюся, що в недалекому майбутньому Україна вийде на такий рівень. Висновки Дана робота розкриває сутність найголовніших загальнодержавних податків в Україні, яка полягає в виконанні податками своїх функцій. Характеристика податкової системи дає змогу оцінювати вплив усіх основних видів податків на фінансово – господарську діяльність підприємств В процесі роботи подано детальна характеристика загальнодержавних податків, розкрита їх сутність та наведені принципи оподаткування юридичних та фізичних осіб, штрафи за несвоєчасну сплату та пільгове оподаткування. Зрозуміти безпосередній зв'язок між бюджетом країни і добробутом кожного громадянина, у тому числі і підприємця, повинен кожен. Недоплачуваючи податки до бюджету, кожен з нас прямо або побічно обкрадає сам себе. Уявіть собі багатого підприємця, в офісі якого (а зараз нерідко і удома) систематично вимикають електроенергію і воду, не працює опалювання. Навіть найсучасніші модифікації автомобілів стають безпорадними на наших неосвітлених дорогах, покритих ямами. Як би це ні було сумно, але це реальність нашого життя, як при всьому цьому деякі особи нерідко захоплюються тим, що вони якимсь чином відхилилися від сплати податків. Тоді дозвольте запитати: чи виграють вони від цього? На перший погляд (з урахуванням одномоментної вигоди в грошовому вираженні), можливо, і так, але якщо подивитися глибше – у жодному випадку. Держава, яка не має достатньо засобів, стає безпорадною в справі захисту своїх громадян, як в соціальному, так і в загальнодержавному плані. Вивід простій: стосунки між державою і підприємцем повинні будуватися на основах паритетності і взаємної вигоди, а регулюватися можуть тільки через збалансовану податкову систему. Зважаючи на вищесказане, хотів би зупинитися на одній з особливостей економічної ситуації, яка склалася на Україні. Існуюча податкова база здатна забезпечити наповнення бюджету і навіть більше. Одночасне безсистемне надання пільг платникам і масове ухилення суб'єктів підприємницької діяльності від виплати податків примушує державу розширювати податкову базу і ввести жорсткішу систему стягнення податків. Створюється парадоксальна ситуація ніж більше податків намагаємося зібрати, тим менше платників їх виплачує, див. додаток А та Б. На мій погляд, побудова такої податкової системи, яка б забезпечила створення сприятливого податкового клімату на Україні, неможлива без впровадження цілого комплексу мерів, які в корені змінили б сам підхід до виплати податків, як необхідного атрибуту держави. Список використаної літератури 1. Закон України від 25.06.1991 р. № 1251-12 «Про систему оподаткування». 2. Закон України від 03.04.1997 р. № 168-97-ВР «Про податок на додану вартість». 3. Закон України від 28.12.1994 р. № 334-94-ВР «Про оподаткування прибутку підприємств». 4. Закон України від 11.12.1991 р. № 1963-12 «Про податок з власників транспортних засобів і інших самохідних машин і механізмів». 5. Декрет Кабінету Міністрів України від 26.12.1992 р. «Про податок на додану вартість». 6. Василік о.Д. Державні фінанси Україні: Навчальній посібник. – К.: Віща школа, 2002. 7. Епіфанов а.О. та ін. Бюджет і фінансова політика України. – К.: “Наукова думка”, 2004. 8. Кашкарова С. М. Податкова система. Навчальний посібник. – К. CIPA, 2007. 9. Опарін В.М. Фінанси (загальна теорія): Навчальній посібник. – К.: КНЕУ, 2001. 10. Стоян В.І. – Удоськоналення податкової системи Україні. //Фінанси Україні. – 2005. – № 7. 11. Юрій С.І., Беськид й.М. Бюджетна система Україні: навчальний посібник.–К.: НІОС. – 2000. 12. Фінанси підприємств: Підручник/керівник авт. кол. і наук. ред. проф.. А.М.Поддєрьогін. – К.: КНЕУ, – 2000. 13. Воробйов ю.М. – Податкова політика держави та її вплив на формування фінансового капіталу підприємств. // Фінанси Україні. – 2006. - № 9 14. http://sta.kmu.gov.ua – Державна Податкова Адміністрація України 15. http://rada.gov.ua/ - Верховна рада Україні Додаток А Виконання спільного фонду Державного бюджету України в 2007 році (станом на 24.12.2007) [13]

Додаток Б Фінансові показники виконання державного і місцевих бюджетів [13] (млн.грн.)

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||