|

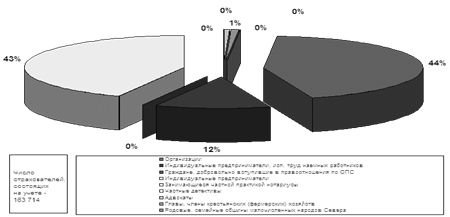

Курсовая работа: Государственные социальные внебюджетные фонды- участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования; - осуществление мер, обеспечивающих финансовую устойчивость ФСС; - разработка совместно с Министерством труда и социального развития РФ и Министерством финансов РФ предложений о размерах тарифа страховых взносов на государственное социальное страхование; - организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования; - сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования. Фонд организует исполнение бюджета государственного социального страхования, утверждаемого ежегодно федеральным законом, контролирует использование средств социального страхования. В необходимых случаях Фонд перераспределяет средства социального страхования между регионами и отраслями, поддерживая финансовую устойчивость системы. Кроме того, Фондом разрабатываются и реализуются государственные программы по совершенствованию социального страхования, охраны здоровья работников. Средства ФСС образуются за счет: - страховых взносов работодателей (предприятий, организаций, учреждений и иных хозяйствующих субъектов независимо от форм собственности); - страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством; - страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд; - доходов от инвестирования части временно свободных средств Фонда в ликвидные государственные ценные бумаги и банковские вклады. Помещение этих средств Фонда в банковские вклады производится в пределах средств, предусмотренных в бюджете Фонда на соответствующий период; - добровольных взносов граждан и юридических лиц; поступления иных финансовых средств, не запрещенных законодательством; - ассигнований из федерального бюджета на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях; - прочих поступлений (возмещаемых страхователем расходов, не принятых к зачету в счет страховых взносов, и не принятых расходов на выплату пособий по временной нетрудоспособности вследствие трудового увечья или профессионального заболевания; недоимок по обязательным платежам, сумм штрафов и иных санкций, предусмотренных законодательством; уплаченных в установленном порядке сумм за путевки, приобретенные страхователем за счет средств Фонда; средств, возмещаемых Фонду в результате исполнения регрессных требований к страхователям, и других) [23, с.254]. Средства ФСС направляются на: - выплату пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, при усыновлении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг; - оплату дополнительных выходных дней по уходу за ребенком-инвалидом или инвалидом с детства до достижения им возраста 18 лет; оплату путевок для работников и их детей в санаторно-курортные учреждения, расположенные на территории Российской Федерации и в санаторно-курортные учреждения в государствах - участниках СНГ, аналогичных которым нет в Российской Федерации, а также на лечебное (диетическое) питание; - частичное содержание находящихся на балансе страхователей санаториев-профилакториев, имеющих лицензии на право занятия этим видом деятельности (оплата расходов на питание, лечение и медикаменты, заработную плату работников, культурно-массовое обслуживание); - частичную оплату путевок в детские загородные оздоровительные лагеря, находящиеся на территории РФ, для детей работающих граждан; - частичное содержание детско-юношеских спортивных школ (оплата расходов на оплату труда тренерско-преподавательского состава и аренду помещений, необходимых для учебно-тренировочного процесса); - оплату проезда к месту лечения и обратно; - создание резерва для обеспечения финансовой устойчивости ФСС на всех уровнях. Порядок формирования резерва и предоставления из него средств (на возвратной основе или безвозмездно) определяется инструкцией о порядке начисления, уплаты, расходования и учета средств государственного социального страхования, утвержденной ФСС совместно с Министерством труда и социального развития РФ, Министерством финансов РФ, Государственной налоговой службой РФ и с участием Центрального банка РФ; - обеспечение текущей деятельности, содержание аппарата управления ФСС; - финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда) в случаях, установленных законодательством; - проведение научно-исследовательской работы по вопросам социального страхования и охраны труда; - осуществление иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников ФСС, активно участвующих в реализации мероприятий по социальному страхованию; - участие в финансировании программ международного сотрудничества по вопросам социального страхования. Средства ФСС используются только на целевое финансирование мероприятий. Не допускается зачисление средств социального страхования на личные счета застрахованных. Средства, полученные от взимания пеней и наложения финансовых санкций, образуют фонд развития Фонда социального страхования РФ. С 1 января 2001 года взносы в государственные социальные внебюджетные фонды уплачиваются в составе единого социального налога (взноса), порядок исчисления и уплаты которого установлен главой 24 Налогового кодекса РФ. Уплата страховых взносов в фонд осуществляется в соответствии с тарифом, установленным федеральным законом на соответствующий финансовый год. Работодатели регистрируются в качестве страхователей в региональных отделениях фонда. Выплата пособий по социальному страхованию, оплата путевок работникам и членам их семей в санаторно-курортные учреждения, финансирование других мероприятий по социальному страхованию на предприятиях, в организациях, учреждениях и иных хозяйствующих субъектах независимо от форм собственности осуществляется через бухгалтерии работодателей. Региональные отделения фонда образуются в субъектах РФ. Они решают следующие задачи: 1) осуществляют регистрацию страхователей и выдают удостоверения о регистрации, организуют банки данных по всем категориям страхователей; 2) осуществляют финансовую деятельность по обеспечению социального страхования в регионе или отрасли; 3) устанавливают для страхователей нормативы расходов, необходимые для обеспечения государственных гарантий по социальному страхованию работников; 4) обеспечивают полноту и своевременность уплаты страхователями взносов на социальное страхование, исполнение доходных и расходных частей бюджетов органов фонда; 5) осуществляют аккумуляцию страховых взносов и других платежей для создания резервов, принимают решения об использовании свободных денежных средств; 6) разрабатывают проекты бюджетов органов фонда и смет расходов на содержание; производят расчеты со страхователями, другими органами фонда и прочими организациями; осуществляют контроль за расходованием средств страхователями; принимают решения о непринятии к зачету расходов по социальному страхованию и списании средств в бесспорном порядке и др. Контроль за расходованием страхователями средств государственного социального страхования осуществляется отделениями (филиалами отделений) Фонда посредством проведения документальных выездных проверок страхователей, истребования у страхователей документов, получения от них объяснений, проверки данных учета и отчетности. Контроль за расходованием средств отделениями Фонда осуществляется контрольно-ревизионной службой Фонда. 2.3 Фонды обязательного медицинского страхования Обязательное медицинское страхование - составная часть системы социального страхования в РФ. Фонды обязательного медицинского страхования (ФОМС) – это самостоятельные государственные кредитные учреждения, реализующие государственную политику в области обязательного медицинского страхования граждан как составной части государственного социального страхования. ФОМС предназначены для аккумулирования страховых взносов, обеспечения финансовой стабильности государственной системы ОМС и выравнивания финансовых ресурсов на его проведение. Средства фондов находятся в государственной собственности, не входят в состав бюджетов других фондов и изъятию не подлежат. Федеральный и территориальные фонды ОМС не наделены правом издания каких-либо нормативных документов, обязательных для плательщиков страховых взносов на ОМС. Право издания инструкций о порядке взимания и учета страховых взносов предоставлено только Правительству РФ. Задачи медицинского страхования — гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопленных средств и проводить профилактические мероприятия. Для реализации государственной политики в области обязательного медицинского страхования созданы Федеральный и Территориальный фонды обязательного медицинского страхования как самостоятельные некоммерческие финансово-кредитные учреждения. Федеральный фонд обязательного медицинского страхования является юридическим лицом, имеет самостоятельный баланс, обособленное имущество, счета в учреждениях Центрального банка РФ и других кредитных организациях, печать со своим наименованием, штампы и бланки установленного образца. Основными задачами Федерального фонда являются: - финансовое обеспечение установленных законодательством РФ прав граждан на медицинскую помощь за счет средств обязательного медицинского страхования в целях, предусмотренных Законом РФ «О медицинском страховании граждан в РФ»; - обеспечение финансовой устойчивости системы обязательного медицинского страхования и создание условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории РФ в рамках базовой программы обязательного медицинского страхования; - аккумулирование финансовых средств Федерального фонда для обеспечения финансовой стабильности системы обязательного медицинского страхования. Территориальные фонды обязательного медицинского страхования в области финансово-кредитной деятельности и контроля над рациональным использованием финансовых средств в системе обязательного медицинского страхования осуществляют следующие основные функции: - аккумулируют финансовые средства территориальных фондов; - осуществляют финансирование обязательного медицинского обслуживания, проводимого страховыми медицинскими учреждениями; - проводят финансово-кредитную деятельность по обеспечению системы обязательного медицинского страхования; - выравнивают финансовые ресурсы городов и районов, направляемые на проведение обязательного медицинского страхования; - совместно с органами государственной налоговой службы РФ осуществляют контроль за своевременным и полным поступление в территориальный фонд страховых взносов, а также за рациональным использованием поступивших финансовых средств; - согласовывают совместно с органами исполнительной власти, профессиональными медицинскими ассоциациями тарификацию стоимости медицинской помощи, территориальную программу обязательного медицинского страхования населения, вносят предложения о финансовых ресурсах, необходимых для ее осуществления, о тарифах на медицинские и иные услуги по обязательному медицинскому страхованию. Основным нормативным актом, регулирующим медицинское страхование, является Закон РФ «О медицинском страховании граждан в Российской Федерации», принятый 28 июня 1991 года №1499-1 (с последующими изменениями и дополнениями), который провозглашает, что медицинское страхование - это форма социальной защиты интересов населения в охране здоровья, целями которой являются гарантия гражданам при возникновении страхового случая получения медицинской помощи за счёт накопленных средств и финансирование профилактических мероприятий. Основной документ в системе ОМС – страховой полис обязательного медицинского страхования граждан, который является юридическим оформлением прав пациента и обязательством системы обязательного медицинского страхования по оказанию медицинской помощи. Страховой полис обязательного медицинского страхования персонализирует право пациента на получение медицинской помощи надлежащего качества и объема, установленных Базовой программой обязательного медицинского страхования на всей территории РФ независимо от уровня дохода, социального положения и места проживания. На территории РФ действует страховой полис обязательного медицинского страхования единого образца. Страхование по обязательному медицинскому страхованию на территории РФ осуществляется филиалами (с функциями страховщиков) территориальных фондов ОМС и страховыми медицинскими организациями. Структура системы обязательного медицинского страхования в России представлена 91 территориальным ФОМС, 832 их филиалами, из которых 378 филиалов выполняли функции страховщиков, 276 страховыми медицинскими организациями и 90 их филиалами. В зависимости от административно-территориального устройства, демографических и экономических условий в субъектах Российской Федерации сложилось четыре типа организационных схем системы ОМС РФ [13, с.38]. Согласно Закону «О медицинском страховании граждан в РФ», ОМС «обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счёт средств ОМС в объёме и на условиях, соответствующих программам обязательного медицинского страхования». В России действуют Базовая и Территориальные программы ОМС, в рамках которых определяется, какая именно амбулаторно-поликлиническая и стационарная помощь, в каких именно учреждениях здравоохранения и при каких заболеваниях оказывается гражданам, проживающим постоянно или преимущественно на данной территории, за счёт средств ОМС, а также проведение каких именно мероприятий по профилактике заболеваний, включая диспансерное наблюдение, осуществляется за счёт указанных средств. Базовая программа ОМС разрабатывается Министерством здравоохранения РФ и утверждается Правительством РФ. Территориальные программы ОМС утверждаются органами государственного управления субъектов РФ на основе базовой программы. В России финансовые средства системы ОМС формируются из двух источников: платежи из бюджета; отчисления предприятий, организаций и других юридических лиц в фонд обязательного медицинского страхования. Средства поступают через банки в фонды обязательного медицинского страхования от страхователей, которые обязаны в этих фондах зарегистрироваться в качестве плательщиков страховых взносов. Финансовые средства фондов ОМС находятся в государственной собственности, не входят в состав бюджетов других фондов и изъятию на другие цели не подлежат. Законом определён круг лиц, участвующих в системе ОМС и обеспечивающих её работоспособность. В первую очередь это страхователи - любые предприятия, учреждения, организации, а также государство в лице местных органов государственной власти, уплачивающие взносы на ОМС. Взносы в страховые фонды работающей части граждан вносятся через предприятия (учреждения, организации). Таким образом, страховые фонды играют роль посредника между лечебно-профилактическими учреждениями и населением. С 1 января 2001 года взносы в ФОМС уплачиваются в составе единого социального налога (взноса), порядок исчисления и уплаты которого установлен главой 24 Налогового Кодекса РФ. За неработающих граждан взносы в ФОМС осуществляет государство. Затем взносы поступают следующему участнику системы ОМС - в Федеральный или Территориальный Фонд ОМС. Это самостоятельные некоммерческие финансово-кредитные учреждения, предназначенные для аккумулирования финансовых средств на ОМС, обеспечения финансовой стабильности государственной системы ОМС и выравнивания целевых финансовых ресурсов. Аккумулированные взносы идут на оплату установленного страховой программой объёма медицинской помощи. Территориальный ФОМС является основным организаторским звеном. Он осуществляет регистрацию плательщиков, сбор, учет и контроль за поступлением страховых взносов и платежей, обеспечивает всеобщность медицинского страхования на местном уровне. Следующий участник системы ОМС - страховые медицинские организации. Это юридические лица, имеющие лицензию на право деятельности по обязательному медицинскому страхованию. Страховая медицинская организация (страховая компания) заключает договоры с медицинскими учреждениями на оказание медицинской помощи застрахованным по ОМС, осуществляет деятельность по ОМС на некоммерческой основе, выдаёт страховые полисы, а также контролирует объём, сроки и качество медицинской помощи и защищает интересы застрахованных. Медицинские учреждения - ещё один участник системы ОМС - учреждение независимо от форм собственности, лицензированное на осуществление определённой деятельности и услуг по программам ОМС, а также имеющее аккредитацию, то есть соответствующее установленным профессиональным стандартам. И, наконец, самые многочисленные участники системы ОМС - застрахованные лица - граждане России, независимо от пола, возраста, состояния здоровья, места жительства, уровня дохода, а также иностранные граждане, постоянно проживающие на территории РФ, которые имеют право на бесплатное (для них) получение медицинских услуг, включённых в государственную программу обязательного медицинского страхования. 3. Анализ деятельности отделения пенсионного фонда России (ОПФР) по Красноярскому краю Проводимая в нашей стране пенсионная реформа коренным образом меняет отношение застрахованных лиц к формированию своей будущей пенсии. Раньше роль будущего пенсионера была пассивной, о пенсионном обеспечении граждан заботилось государство исходя из своих финансовых возможностей, и пенсионер не мог повлиять на размер будущей пенсии. Начавшаяся в 2002 году пенсионная реформа направлена на то, чтобы застрахованные лица могли сами влиять на размер будущей пенсии. Повышение уровня пенсионного обеспечения является основной задачей проведения пенсионной реформы. Анализ деятельности ОПФР произведен по материалам аналитического вестника ПФР [12]. 3.1 Уровень пенсионного обеспечения в Красноярском крае Диаграмма 1 – Структура страхователей, зарегистрированных в ОПФР по Красноярскому краю (на 01.08.2008)

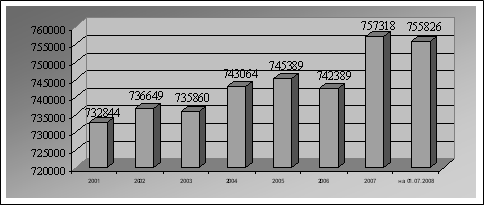

По состоянию на 1 июля 2008 года в территориальных органах ПФР Красноярского края состоит на учете 755 826 получателей пенсии в соответствии с ФЗ от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в РФ» и от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в РФ». В районах Крайнего Севера и приравненных к ним местностях Красноярского края проживает 123071 получатель пенсий, что составляет 16 % от общего числа пенсионеров. Остальные 632755 пенсионеров проживают в 48 административно-территориальных образованиях и составляют третью группу северных районов, не относящихся к районам Крайнего севера и приравненным к ним местностям, но в которых установлены районные коэффициенты к заработной плате.

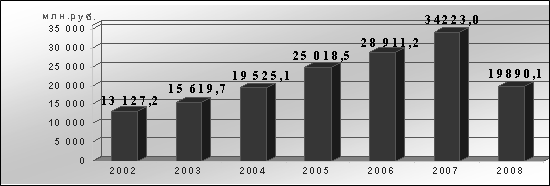

Ежегодно увеличиваются и расходы на выплату пенсий. Ежемесячная потребность на выплату пенсии и денежных выплат за 2006 год в среднем составляла 2409,3 млн. руб., за 2007 год – 2851,9 млн. руб., за 2008 год – 3677,0 млн. руб. Диаграмма 3 - Расходы на выплату пенсий и денежных выплат по Красноярскому краю за 2002-2008 гг.

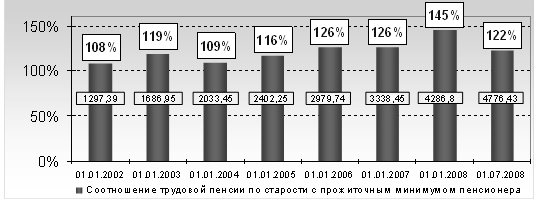

По сравнению с «дореформенным» периодом средний размер пенсии в целом по краю повысился в 3,8 раза - с 1167,13 рублей (по состоянию на 31.12.2001) до 4389,66 рубля (на 01.07.2008). Средний размер трудовой пенсии по старости – с 1297, 39 рублей до 4776,43 рублей. По отношению к прожиточному минимуму, установленному администрацией Красноярского края за II квартал 2008 года, средний размер трудовой пенсии по старости в крае на 01.07.2008 составил 122 процента, в районах Крайнего Севера – 116 процента, в местностях, приравненных к районам Крайнего Севера, – 109 процентов, в центральных и южных городах и районах края – 119 процентов. В то же время вызывает обеспокоенность пенсионное обеспечение жителей районов Крайнего Севера и приравненных к ним местностей. В отдельных территориях Красноярского края сохраняются противоречия между уровнем пенсионного обеспечения и стоимостью жизни. В районах Крайнего Севера и приравненных к ним местностях средние размеры трудовых пенсий по старости увеличились соответственно с 1588 рублей до 7624,15 рублей и с 1194 рублей до 5148,30 рублей, а в Норильском промрайоне – с 1671 рубля до 8245,84 рублей. Средний размер трудовой пенсии по старости на 01.07.2008 в районах Крайнего Севера составляет 7624,15 рубля. В местностях, приравненных к районам Крайнего Севера –5148,30 рубля. Самый высокий средний размер трудовой пенсии по старости на 01.04.2008 в Норильском промрайоне –8245,84 рубля. На 01.07.2008 не достигли прожиточного минимума (за II квартал 2008 года) средние размеры трудовых пенсий по старости в Эвенкийском муниципальном районе (93%), Туруханском (90%) и Северо-Енисейском районах (87%), которые относятся к районам Крайнего Севера. В целом уровень пенсионного обеспечения «северян» ниже уровня пенсионного обеспечения жителей центральных и южных районов края. Приводим динамику средних размеров трудовых пенсий по старости в крае за период с 01.01.2002 по 01.07.2008 по отношению к прожиточному минимуму.

Анализ средних размеров пенсий свидетельствует, что за период с 01.01.2002 по 01.01.2008 повысилось соотношение средних размеров пенсий по старости в сравнении с прожиточным минимумом. Значительное увеличение прожиточного минимума за 1 квартал 2008 года в связи с установлением единого по краю, включая Эвенкию и Таймыр (ранее прожиточный минимум для данных территорий устанавливался отдельно), с 01.07.2008 повлекло снижение соотношения среднего размера пенсии по краю к прожиточному минимуму. Для каждого гражданина индексация пенсий по-разному влияет на повышение уровня его пенсионного обеспечения. Чем выше размер получаемой пенсии, тем большую прибавку по результатам проведенной индексации получает пенсионер. С 1 августа 2008 года проведено очередное повышение размеров пенсии. Размер базовой части трудовой пенсии по старости установлен в сумме 1794 рублей. Также утвержден коэффициент индексации страховой части трудовой пенсии в размере 1,08. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

Диаграмма 2 - Изменение численности

пенсионеров в Красноярском крае по годам за период пенсионной реформы

Диаграмма 2 - Изменение численности

пенсионеров в Красноярском крае по годам за период пенсионной реформы

Диаграмма 4 – Динамика

средних размеров трудовых пенсий по старости в Красноярском крае по отношению к

прожиточному минимуму

Диаграмма 4 – Динамика

средних размеров трудовых пенсий по старости в Красноярском крае по отношению к

прожиточному минимуму