|

Курсовая работа: Методи оцінки та відбору працівників підприємства

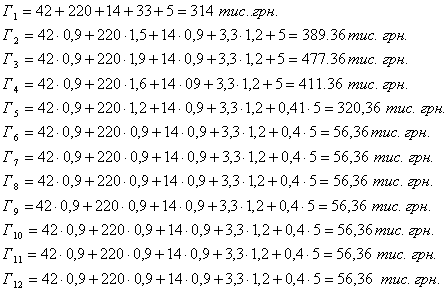

1. Початкові дані для розрахунків згідно з заданим варіантом №30 наведені в таблицях 5.1, 5.2 та 5.3. З врахуванням значень коефіцієнтів Кі розрахуємо помісячні витрати підприємця протягом року, які необхідно здійснити для реалізації комерційної ідеї.

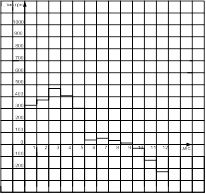

3. Побудуємо у масштабі графік зміни помісячних витрат підприємця:

Рисунок 5.1. - Графік зміни помісячних витрат. 4. Розрахуємо чистий щомісячний прибуток який буде отримувати підприємець з певного часу у випадку реалізації комерційної ідеї:

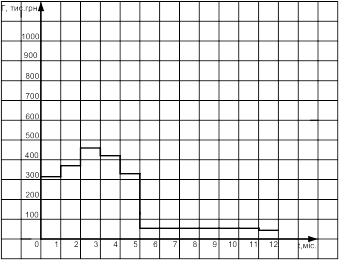

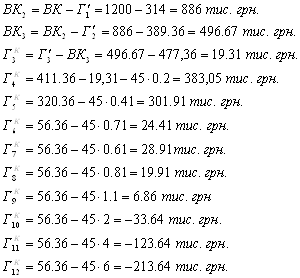

Розрахуємо потребу

в капіталі, врахувавши чистий щомісячний прибуток, за формулою

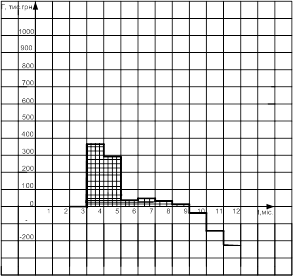

5. Побудуємо у масштабі графік потреби капіталу у часі:

Рисунок 5.2 - Скоригований графік потреби капіталу у часі. 6. Визначимо величину стартового капіталу, необхідного для початку підприємницької діяльності: Вона дорівнює сумі помісячного чистого прибутку:

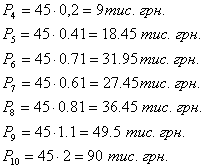

Оскільки власний капітал

складає

Рисунок 5.3 - Графік покриття потреби в капіталі у часі (заштрихована ділянка). 8. Розрахуємо величину покриття потреби капіталу, необхідного для реалізації комерційної ідеї:

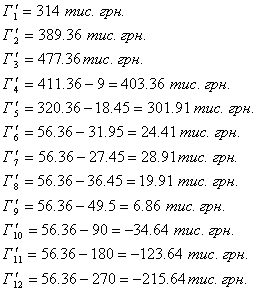

9. Підрахуємо загальну величину чистого прибутку, яку може отримати підприємець з моменту його появи до кінця року, а також розрахуємо середньомісячний прибуток:

10. Підрахуємо, за скільки місяців підприємець може повернути позику (тобто величину покриття потреби у капіталі), якщо прийняти, що із середньомісячного прибутку на повернення позики підприємець буде повертати 50% від його величини: Сума кредиту складає

Тоді час, за який підприємець зможе повернути кредит:

Висновки: в процесі виконання цього пункту курсової роботи ми розрахували стартовий капітал, що необхідний для створення підприємства. Визначили: а) з якого часу підприємець почне отримувати гроші за продукцію, яку він виготовлятиме; б) покриття потреби в капіталі у часі; в)термін, за який підприємець зможе повернути кредит. Ми побачили, що підприємець, маючи власний капітал 1200 тис. грн. і сплачуючи постійно 50% від середньомісячного прибутку, повинен взяти кредит приблизно на 2 роки, а такий строк є задовільним. 6. розрахунок основних видів податків,які повинен сплачувати суб’єкт бізнесу-юридична особа 6.1 Теоретична частина Спочатку визначимо поняття: Оптова ціна Ц0 - це собівартість виробу: Ц0=S + P.(6.1) Вільна ціна Цв - це собівартість виробу:

де:

Ціна реалізації Цр - це собівартість виробу:

де:

1. Податок на прибуток підприємства - один з основних прямих податків, який повинен сплачувати підприємець. Об'єкт оподаткування - прибуток, що визначається як різниця між валовим доходом і валовими витратами та амортизаційними відрахуваннями, які отримало підприємство протягом певного періоду. Величина податку з прибутку П може бути розрахована за формулою:

де: ВД- валовий дохід, грн.; ВВ - валові витрати, грн.; АВ - сума амортизаційних відрахувань, грн.; ώ - ставка податку на прибуток, %. Валовий дохід - загальна сума прибутків суб'єкта від усіх видів діяльності, отриманих протягом звітного періоду в грошовій, матеріальній, нематеріальній формах як в Україні, так і за її межами. Валові витрати - розмір будь-яких витрат суб'єкта бізнесу в грошовій, матеріальній і нематеріальній формах, які здійснюються для компенсації вартості придбаних товарів, послуг і т.п. для подальшого використання у власній господарській діяльності. Датою виникнення валового доходу є те, що настало раніше: або надходження грошей на поточний рахунок суб'єкта, або відвантаження ним продукції. Датою появи валових витрат є теж те, що настане раніше; або списання грошей з поточного рахунку суб'єкта, або дата оприбуткування матеріалів у себе на складі. 2. Акцизний податок (збір). Акцизний збір - це непрямий податок на високорентабельні і монопольні товари, який включається в ціну реалізації цих товарів Акциз - це податок у ціні. Акцизний збір сплачується незалежно від результатів фінансової діяльності суб'єкта бізнесу. Величина акцизного збору А (в грн.) розраховується за формулою: А = Цв×λ,(6.5) де: Цв - вільна ціна виробу, грн.; λ - ставка акцизу, в відносних одиницях. Об'єкт оподатковування акцизним збором - обсяг (оборот) реалізації підакцизних товарів (у вільних цінах) для вітчизняних товарів. або митної вартості товарів з урахуванням мит і митних зборів для імпортованих товарів. Платники акцизного збору - виробники й імпортери підакцизних товарів. Виведемо формулу для розрахунку акцизу:

Звідси:

Отже:

де: S - собівартість одиниці продукції, грн.; Р - плановий прибуток від реалізації одиниці продукції, грн.; λ - ставка акцизного податку (збору), у відносних одиницях. 3. Податок на додану вартість - ПДВ. Величина ПДВ розраховується за формулою: ПДВ = Цв××β,(6.7) де: Цв - вільна ціна товару, грн.; β - ставка податку ПДВ, β =0,20. Розмір ПДВ, що підлягає сплаті, розраховується за формулою: ПДВ=

β×( 6.2 Розрахунок Таблиця 6.1- Дані про надходження та списання коштів

Користуючись даними таблиці 6.1 1. Розрахуємо величину податку на прибуток, який повинен сплатити підприємець за перший, другий, третій та четвертий квартали. При проведенні розрахунків амортизаційні відрахування приймемо щоквартально по 10 тис. грн., а ставку податку на прибуток - 30%. Скористаємося формулою 6.4 : 1-ий квартал:

2-ий квартал:

3-ій квартал:

4-ий квартал:

2. Які складності можуть виникнути на підприємстві, коли, наприклад, продукція відвантажена, а гроші за неї на рахунок підприємця ще не надійшли? Підприємство виробляє підакцизні товари ”А”, “Б” та “В”. Таблиця 6.2- Дані про товари “А”, “Б”,”В”

На основі даних таблиці 6.2 розрахуємо: 1. Величину акцизного збору, який повинен сплатити виробник за виробництво кожного виду підакцизних товарів, а також всіх товарів разом за формулою 6.6 : Для виробів А:

Для виробів Б:

Для виробів В:

2. Вільну ринкову ціну по кожному виду товарів за формулою 6.2 : Для вирбів А:

Для виробів Б:

Для виробів В:

Підприємство виготовляє продукцію та відвантажує її споживачам. Дати відвантаження продукції, отримання коштів за неї, списання коштів з рахунку за отриманні матеріали та висписки податкової накладної наведені у таблиці Таблиця 6.3.- Дані про продукцію

За цими даними та формулами 6.7, 6.8 розрахуємо величину податку на додану вартість, яку повинен сплатити підприємець в січні, лютому та березні місяці. Ставку податку на додану вартість приймемо b=0,2. 1) продавець матеріалів виписує рахунок на суму Операція а : січень

Операція б : лютий

Операція в : березень

2) 14.01 – в січні 11.02 – в лютому 11.03 – в березні 3)

Січень:

Лютий:

Березень:

4) Дата виникнення податкових зобов’язань: 1-й метод (касовий) Січень – 12.01 Лютий – Березень – 31.03 Квітень – 23.04 2-й метод Січень – Лютий – 18.02; 17.02. Березень – 25.03 5) Реальна величина ПДВ По даті виникнення податкових зобов’язань (1-й метод) Січень:

Лютий:

Березень:

Квітень:

По даті виникнення податкових зобов’язань (2-й метод) Січень:

Лютий:

Березень:

ДОДАТКИ Додаток А СТАТУТ КОМУНАЛЬНОГО ПІДПРИЄМСТВА «Сніжинка» 1 Загальні положення 1.1 Комунальне підприємство «Сніжинка» (далі – підприємство) створено за розпорядженням виконкому Вінницької міської ради народних депутатів від 11.11.2006 р. за №14 з метою надання комунальних послуг – ремонт теле- та радіоапаратури, засновником якого є Ткач Л.М. 1.2 Підприємство у своїй діяльності керується Конституцією України, Законами України „Про права споживачів”, „Про підприємства в Україні”, „Про підприємництво”, „Про власність”, іншими законами України, актами Президента України та Кабінету Міністрів України. 1.3 Підприємство діє на підставі цього Статуту та надає послуги ремонту теле- та радіоапаратури. 1.4 Діяльність підприємства спрямована на отримання прибутку і є підприємницькою діяльністю, що здійснюється на основі законів України „Про підприємництво” та інших актів чинного законодавства України. 1.5 Даний Статут визначає виробничі, майнові, фінансові та інші умови діяльності комунального підприємства «Сніжинка». 1.6 Місцезнаходження підприємства: Вінницька обл., м. Вінниця, вул. Келецька, 102-а. 2 Мета діяльності, завдання та повноваження підприємства. 2.1 Основна мета підприємства – отримання коштів за рахунок надання послуг ремонту теле- та радіоапаратури. 2.2 Основні завдання підприємства: - надання послуг з ремонт телеапаратури, радіоапаратури та розширення та надання послуг більшої кількості споживачів даної послуги. - утворення філій у інших містах та обласних центрах – місцях великого скупчення людей, які потребують даної послуги. 2.3 Відповідно до мети діяльності та основних завдань підприємство: - закуповує нові та ненові ремонтні засоби. - збирає інформацію про певні райони міста для проведення там нових філій. - укладає договори з владою з метою отримання певних пільг за рахунок надання безкоштовних послуг з ремонту для інвалідів, пенсіонерів та інших соціально малозабезпечених користувачів послугами. - укладає інші договори з метою забезпечення своєї діяльності у встановленому законом порядку; - здійснює діяльність у сфері виробництва та розповсюдження реклами; - здійснює інші види діяльності, які не заборонені чинним законодавством і відповідають цілям її діяльності. 2.4 Підприємство має право: - отримувати від відповідних владних органів дозволи на ремонт теле- та радіоапаратури, якщо це не суперечить законодавству України. - залучати до співробітництва інші підприємства подібного виду діяльності з метою розширення підприємств у інших областях та районах. - придбавати чи орендувати майно юридичних та фізичних осіб відповідно до законодавства; - приймати на роботу працівників для розширення переліку послуг, що надаватимуться населенню; - визначати обсяг і ціну на послугу; - визначати в установленому порядку штатний розпис і структуру, а також розмір коштів, що спрямовуються на виробничий і соціальний розвиток підприємства, оплату праці її працівників. 3 Юридичний статус підприємства 3.1 Комунальне підприємство «Сніжинка» набуває статусу юридичної особи з дня його державної реєстрації. 3.2 З дня його державної реєстрації комунальне підприємство одержує право мати самостійний баланс, рахунки в установах банків, печатку, штамп і бланк із своїм найменуванням, а також інші реквізити юридичної особи. Фінансово-господарська діяльність підприємства здійснюється відповідно до законодавства України. Підприємство самостійно планує свою фінансово-господарську діяльність та визначає перспективи розвитку, виходячи з попиту на послуги та необхідності забезпечення виробничого і соціального розвитку підприємства, збільшення його доходів. Порядок використання прибутку визначається власником підприємства.Підприємство, підприємствами та організаціями може створювати спілки, асоціації та інші об'єднання для координації та захисту своїх інтересів відповідно до чинного законодавства. 4 Органи управління підприємством 4.1 Керівництво підприємством здійснює власник або довірена особа, призначена власником підприємства. 4.2 Власник або довірена особа: - керує діяльністю підприємства в межах повноважень, визначених цим Статутом; організує роботу і несе персональну відповідальність за діяльність підприємства; - представляє підприємство у відносинах з державними органами, іншими установами і організаціями, об’єднаннями громадян і окремими громадянами, а також у господарському суді і третейському суді; - вирішує питання добору, підготовки та підвищення кваліфікації працівників підприємства; - приймає рішення про заохочення та накладення стягнення на працівників; - діє від імені підприємства, укладає угоди і контракти; - у межах своєї компетенції видає накази, організує та контролює їх виконання. 4.3 Директор (довірена особа) призначається на посаду та звільняється з посади за рішенням власника відповідно до чинного законодавства про працю. 4.3.1 Директор приймається на роботу на контрактній основі. 4.3.2 Директор може бути звільнений з посади до закінчення строку контракту на підставах, передбачених у контракті або у законодавстві України. 4.3.3 У контракті з директором визначаються його права, обов’язки, відповідальність перед державною владою і трудовим колективом, строки найму, умови його матеріального забезпечення, звільнення з посади з урахуванням гарантій, передбачених контрактом та законодавством України. 4.4 Директорові надається змога найняти заступника, який буде поводити себе як дорадчий орган управління, який допомагає директорові здійснювати поточне керівництво підприємством, вести перспективне планування її діяльності, визначати позицію з питань діяльності підприємства. 4.4.1 Кандидат на посаду заступника директора затверджується або не затверджується власником підприємства. 5 Трудовий колектив підприємства 5.1 Трудовий колектив підприємства складають громадяни, що беруть участь своєю працею у вирішенні завдань, які стоять перед підприємством, на підставі трудового договору (контракту), а також інших форм, що регулюють трудові відносини працівника з підприємством. 5.2 Право укладення колективного договору за дорученням власника підприємства надається директору, після затвердження кандидата власником. 5.3 Рішення фінансово-економічних питань, що стосуються діяльності підприємства, а також питань соціального захисту працівників підприємства опрацьовуються і приймаються її керівником за участю трудового колективу або уповноваженого ним органу і відображаються у колективному договорі. Колективним договором також регулюються питання охорони праці, виробничі, трудові і економічні відносини, що виникають в підприємстві. 5.4 3агальні збори трудового колективу підприємства: - розглядають і затверджують проект колективного договору; - розглядають і вирішують згідно з цим Статутом питання самоврядування трудового колективу; - беруть участь у матеріальному і моральному стимулюванні продуктивної праці, заохоченні винахідницької та раціоналізаторської діяльності, відпрацюванні пропозицій щодо представлення працівників до нагород. 6 Майно підприємства 6.1 Майно підприємства складається з основних фондів, обігових коштів, а також інших активів, відображених у його бухгалтерському балансі. 6.2 Майно підприємства формується за рахунок: - грошових та матеріальних винагород (плати) за послуги, які надаються підприємством; - доходів від рекламної діяльності, надання послуг, а також від інших видів господарської діяльності, не заборонених чинним законодавством України; - кредитів банків та інших фінансово-кредитних установ; - спонсорських та благодійних внесків від фізичних та юридичних осіб; - інших джерел, не заборонених чинним законодавством України. 6.3 Майно підприємства є власністю Ткач Л.М. і закріплюється за ним на праві приватної власності. 6.4 Підприємство володіє та користується закріпленим за ним майном на свій розсуд, вчиняючи щодо нього дії, які не суперечать чинному законодавству України. 6.6 Підприємство реалізує свої послуги згідно із законодавством за цінами, що встановлюються на договірній основі. Підприємство утворює відповідно до законодавства фонди, необхідні для забезпечення її діяльності, кошти яких використовуються нею самостійно. Підприємство здійснює оперативний та бухгалтерський облік результатів своєї діяльності, веде статистичну звітність. Підприємство дотримується вимог чинного законодавства України відносно соціальних гарантій її працівників. 7 Ліквідація та реорганізація підприємства 7.1 Ліквідація та реорганізація (злиття, приєднання, поділ, виділення, перетворення) підприємства здійснюється за рішенням власника підприємства. 7.2 Ліквідація підприємства проводиться відповідно до законодавства. При ліквідації і реорганізації підприємства працівникам, які звільняються, гарантується додержання їх прав та інтересів відповідно до трудового законодавства України. Додаток Б СВІДОЦТВО про державну реєстрацію (перереєстрацію) суб'єкта підприємницької діяльності — юридичної особи Найменування: «Сніжинка» Організаційно-правова форма: Комунальне товаритство Місцезнаходження: : 21050 м. Вінниця, вул. Соборна 34 Ідентифікаційний код суб'єкта підприємницької діяльності в Єдиному державному реєстрі підприємств та організацій України Видане: Виконкомом Вінницької обласної ради Дата реєстрації «25» листопада 200 6 року, про що зроблено запис «26»листопада 2006 р. у журналі обліку реєстраційних справ за № 1000. Голова реєстраційної палати Вихованець В. А. М.П. Відомості про зміну місцезнаходження: |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||