|

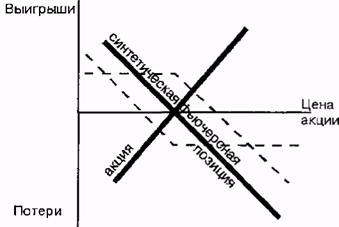

Курсовая работа: Методы управления рисками на рынке ценных бумагРис.5. Хедж Зевса Страховать позицию инвестор может с помощью создания синтетической фьючерсной позиции. Пример. Инвестор владеет акцией, цена которой 100 долл. Он страхует свою позицию покупкой опциона пут без выигрыша и продажей опциона колл без выигрыша, как представлено на рис. 6. Цена хеджирования зависит от соотношения премий опционов.

Рис.6. Хеджирование короткой синтетической фьючерсной позицией Для того, чтобы хеджировать свою позицию с помощью опционных контрактов, вкладчик должен определить требуемое число опционных контрактов. Оно рассчитывается по следующей формуле:

Например, инвестор хеджирует позицию из 400 акций с помощью опциона, в который входит 100 акций. Следовательно, ему необходимо заключить 4 опционных контракта. 2.3 ДиверсификацияДиверсификация - распределение инвестиционного портфеля по разным активам для уменьшения рисков, связанных с падением стоимости отдельного актива или банкротства отдельной компании. Диверсификация может быть: межгосударственной - распределение портфеля между разными странами, с целью распределить политические риски; по видам инвестиционных инструментов - между акциями, облигациями, ценными металлами, депозитами и прочими; межотраслевая - распределение портфеля по разным отраслям экономики. Диверсификация не является самоцелью. При помощи диверсификации инвестор старается уменьшить риск при такой же доходности, а не уменьшить риск за счет доходности. Поэтому не стоит увлекаться диверсификацией, попытки постоянно поддерживать портфель в диверсифицированном состоянии могут привести к ситуации, когда инвестор продает более перспективный актив и покупает менее перспективный инструмент из-за того, что многообещающая позиция занимает слишком большую долю в портфеле. [11] Диверсификация способна снизить риск вложений, но не способна полностью избавить от него. Есть риски, которые так и называются - недиверсифицируемые. Они получили свое название из-за того что от них нельзя скрыться при помощи диверсификации. Примером такого риска может послужить глобальный экономический кризис, во время кризиса пришли в упадок все отрасли экономики, эмитенты инструментов с фиксированной доходностью объявляли дефолт, а стоимость ресурсов падала с огромной скоростью. Сущность диверсификации состоит в формировании инвестиционного портфеля (отбора активов в портфель) таким образом, чтобы он при определенных ограничениях удовлетворял заданному соотношению риск/доходность. Задача финансового менеджера на этом этапе состоит в том, чтобы сформировать наиболее эффективный портфель, т.е. минимизировать риск портфеля при заданном уровне доходности либо максимизировать доходность для выбранного уровня риска. Снижение инвестиционного риска в результате формирования портфеля из различных активов известно как эффект диверсификации. Формулы для определения ожидаемой доходности и риска портфеля из п активов имеют следующий вид:

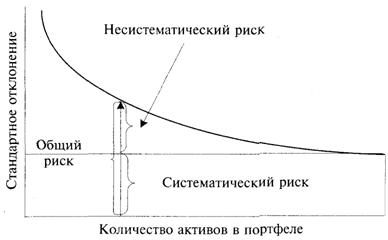

Второй способ записи формулы (2) наглядно показывает, что портфельный риск состоит из двух слагаемых. Первое слагаемое − это риск, связанный только с изменчивостью (дисперсиями) доходностей отдельных активов. Этот риск называется несистематическим, или уникальным, присущим отдельным активам или предприятиям. Примерами несистематических рисков могут служить: • утрата активов, ключевых поставщиков и клиентов, персонала и т.п.; • падение спроса или цен на продукцию предприятия; • неудачная реализация новых проектов; • неэффективный менеджмент; • судебные разбирательства, забастовки и т.п. Второе слагаемое в формуле (2) определяет риск, связанный с взаимосвязью (корреляцией или ковариацией) между взаимными изменениями доходностей активов, включенных в портфель. Этому риску в большей или меньшей степени подвержены все хозяйствующие субъекты. Поэтому его называют систематическим, или рыночным. Основными причинами этого риска могут быть: • спад или кризис в экономике страны; • политическая нестабильность; • резкие изменения в законодательстве, финансовой (налоговой, денежной, бюджетной и т.п.) политике государства; • инфляция, колебания процентных ставок и др. Необходимость разделения риска на несистематический и систематический заключается в том, что эти виды риска ведут себя по-разному, когда количество активов, включаемых в портфель, увеличивается, а именно: • если доходность активов

не является полностью положительно коррелированной ( • в случае хорошо диверсифицированного портфеля несистематическим риском можно пренебречь, так как он стремится к нулю; • диверсификация не ведет к устранению систематического риска. Графическая иллюстрация эффекта диверсификации, а также ее влияние на различные виды риска приведена на рис. 7.

Основы теоретического подхода к анализу и формированию инвестиционного портфеля из рисковых активов, базирующегося на идее диверсификации, были разработаны американским ученым Г. Марковицем (G. Markowitz), которому впоследствии была присуждена Нобелевская премия в области экономики.[9] Портфельная теория Марковича базируется на ряде допущений, наиболее существенные среди них следующие. 1) инвесторы проводят оценку инвестиционных портфелей, основываясь на ожидаемых доходностях и их стандартных отклонениях или дисперсиях за период владения; 2) инвесторы никогда не бывают пресыщенными; при выборе портфеля они предпочтут тот, который при прочих равных условиях дает наибольшую ожидаемую доходность; 3) инвесторы не расположены к риску, таким образом, при выборе портфеля они предпочтут тот, который при прочих равных условиях связан с меньшим риском (стандартным отклонением). Из выполнения п. 2 и 3, в

частности, следует, что все инвесторы ведут себя рационально. Тогда эффективный

с точки зрения критерия «риск − доходность» портфель будет выбираться

рациональным инвестором из всего множества доступных активов и их комбинаций

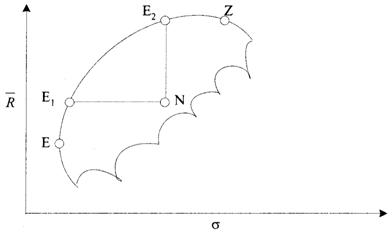

(портфелей), обеспечивающих максимальную ожидаемую доходность Набор портфелей, удовлетворяющий этим условиям, называется эффективным множеством портфелей. Множество всех эффективных портфелей в системе координат «риск − доходность» образует так называемую эффективную границу, или границу Марковича. Графическая иллюстрация доступного и эффективного множества портфелей представлена на рис. 8 (на следующей странице).

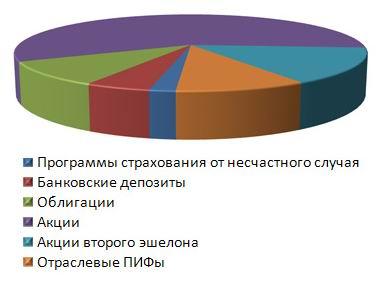

Рис. 8. Множество доступных портфелей и эффективная граница, где Как следует из рис. 8 и сформулированных выше условий эффективности, привлекательными для рациональных инвесторов будут только те портфели, которые лежат на границе плоскости между точками Е (портфель с наименьшим уровнем риска) и Z (портфель с наибольшим уровнем доходности). Этот участок образует эффективную границу Марковица. Портфели, лежащие ниже точки Е и за точкой Z, а также в любой точке плоскости допустимого множества, не являются эффективными. Рассмотрим в качестве примера портфель N. Как следует из рис. 2, этот портфель не может быть эффективным по критерию «риск − доходность», поскольку портфель E1 обеспечивает ту же доходность, но при значительно меньшем уровне риска, а портфель Е2 дает возможность получить большую доходность при том же уровне риска.[9] Какой именно портфель выберет инвестор, зависит от его индивидуального отношения к риску. Однако в соответствии с заданными допущениями рациональный инвестор всегда будет выбирать портфель, лежащий на эффективной границе. Этот выбор осуществляется посредством анализа и определения приемлемого соотношения риска и доходности для каждого инвестора. Задача определения оптимального портфеля для конкретного инвестора может быть решена аналитически − минимизацией риска, выраженного дисперсией или стандартным отклонением при заданном уровне доходности, либо максимизацией доходности при заданном уровне риска. Зачем нужна диверсификация инвестиционного портфеля? Логика здесь проста: при маленьком капитале можно и рискнуть - ведь в случае неудачи понести возможные убытки будет не так страшно. При наличии более-менее крупного капитала потеря его недопустима, по мере увеличения капитала нужно снижать риск крупных убытков - для этого и используют диверсификацию. Если высокорисковая часть инвестиционного портфеля (например, акции) упадёт в стоимости в результате обвала фондового рынка, то другая, более консервативная часть (например, срочный вклад в банке) не позволит всему капиталу сильно просесть. Также возможен и другой вариант: одна составляющая инвестиционного портфеля сильно просела, в то время как другая получила прибыль и компенсировала убытки первой составляющей, в результате чего общая стоимость портфеля увеличилась, несмотря на убыток одной из её составляющих. Например, после того как начался кризис 2008, фондовый рынок сильно упал, а валюта (доллар и евро) устремились вверх. Таким образом, чтобы грамотно диверсифицировать свой инвестиционный портфель, нужно подбирать в него активы, которые не взаимосвязаны друг с другом (говоря математическим языком, некореллированные, то есть не зависящие друг от друга). В самом деле, какой смысл инвестиционного портфеля, состоящего, скажем, из индексного ПИФа и акций - голубых фишек, купленных через брокера? Ведь индексный ПИФ состоит преимущественно из тех же голубых фишек, которые входят в состав индексов РТС и ММВБ. Поэтому в случае обвала рынка большая вероятность того, что и индексный ПИФ и акции упадут в цене, то есть взаимосвязь налицо. Тогда теряется сама суть диверсификации. Пример структуры инвестиционного портфеля: Капитал раскладывается по разным корзинам, с разным уровнем риска в определённых, расчитанных пропорциях. Вот наглядный пример структуры инвестиционного портфеля (рис. 9)

Инвестиционный портфель, составленный из различных финансовых

активов, например акций или облигаций, характеризуется различными доходностью и

уровнем риска. При этом инвестор обычно преследует одну из сопряженных целей:

получить требуемую доходность при приемлемом уровне риска или минимизировать

риск при фиксированной доходности. Обе цели достигаются благодаря включению в

портфель активов различных эмитентов, позволяющих получить требуемые

инвестиционные качества. Отметим, что набор активов в этом случае

характеризуется такими показателями доходности и риска, которые не характерны

ни для одного актива в отдельности, включенного в портфель. Как известно, общий риск портфеля состоит из двух частей: диверсифицируемого, или собственного, риска, который можно устранить в результате умелых действий инвестора, и систематического, который принципиально не может быть сведен к нулю. Величина собственного риска различна для каждой отдельной компании и не зависит от макроэкономических и других внешних факторов, а определяется финансовым положением эмитента или действиями его менеджмента. Напротив, величина систематического риска зависит от изменений макроэкономических показателей, от риска законодательных изменений и действий других внешних факторов, которые влияют на стоимость всех акций и, следовательно, не могут быть уменьшены посредством диверсификации. Следовательно, инвестор, владеющий хорошо диверсифицированным портфелем, будет испытывать влияние в основном систематического риска. Общий риск портфеля, измеряемый дисперсией его доходности, определяется следующим образом [3]: s2P = b2IPs2I + s2EP, где s2P - дисперсия доходности портфеля; b2IPs2I - систематический (рыночный) риск портфеля; s2ЕP - диверсифицируемый риск портфеля. Когда портфель диверсифицирован включением большого числа активов при условии, что случайные отклонения доходности ценных бумаг не коррелированы, а веса каждой из них в портфеле равны: диверсифицируемый риск портфеля можно рассчитать по формуле: где s2Еi - дисперсия случайной погрешности ЕIit или собственный (несистематический) риск i-й акции; N - количество акций в портфеле P; - средний диверсифицируемый риск ценных бумаг, входящих в портфель. Выражение с увеличением N будет стремиться к нулю. Чтобы проиллюстрировать эффект диверсификации, рассмотрим

риски портфелей, состоящих из следующих акций эмитентов: A - Дальэнерго, D -

ГМК <Норильский никель>, F - РосБизнесКонсалтинг (РБК) и I - УралСибБанк,

средняя доходность которых находится в диапазоне 2,79-3,74%, а стандартные

отклонения доходности - в пределах 4,88-14,77%. Таблица 5. Состав диверсифицированных портфелей со средней доходностью 2,86—3,66% [7]

Рассмотрим подробнее составленные портфели - всего их 6, - и расположим их по мере возрастания портфельного риска (стандартного отклонения). |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(2)

(2)