|

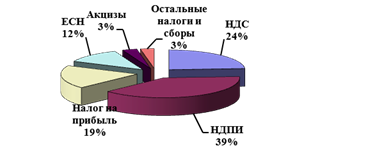

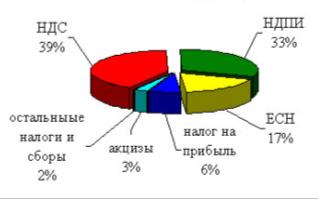

Курсовая работа: Налог на прибыль организацииДля целей налогообложения все затраты организации в зависимости от их характера, а также условий осуществления и направлений деятельности организации подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы. Расходы, связанные с производством и реализацией включают в себя: 1) расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением или реализацией товаров (работ, услуг, имущественных прав); 2) расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии; 3) расходы на освоение природных ресурсов; 4) расходы на научные исследования и опытно-конструкторские разработки; 5) расходы на обязательное и добровольное страхование; 6) прочие расходы, связанные с производством и реализацией. Расходы, связанные с производством и реализацией, подразделяются на 4 группы: 1) материальные расходы; 2) расходы на оплату труда; 3) суммы начисленной амортизации; 4) прочие расходы. К материальным расходам относятся следующие затраты налогоплательщика: 1. На приобретение сырья и материалов, используемых в производстве товаров и образующих их основу либо являющихся необходимым компонентом при производстве товаров. 2. На приобретение материалов, используемых для упаковки, иной подготовки произведенных и реализуемых товаров или на другие производственные и хозяйственные нужды. 3. На приобретение инструментов, приспособлений, инвентаря, средств защиты и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. 4. На приобретение комплектующих изделий, подвергающихся монтажу, и полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика. 5. На приобретение топлива, воды и энергии, расходуемых на технологические цели, выработку энергии, отопление зданий, а также расходы на передачу энергии. 6. На приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ структурными подразделениями налогоплательщика. 7. Связанные с содержанием и эксплуатацией основных средств и иного имущества природоохранного назначения. К материальным расходам для целей налогообложения также приравниваются: расходы на рекультивацию земель; потери от недостачи и порчи при хранении и транспортировке материально-производственных запасов в пределах норм естественной убыли; технологические потери при производстве и транспортировке; расходы на горно-подготовительные работы при добыче полезных ископаемых. К расходам налогоплательщика на оплату труда включаются: 1. Любые начисления работникам в денежной и (или) натуральной формах, 2. Стимулирующие начисления и надбавки, 3. Компенсационные начисления, связанные с режимом работы или условиями труда, 4. Премии и единовременные поощрительные начисления, 5. Расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами. Суммы начисленной амортизации – это расходы налогоплательщика на амортизируемое имущество. «Амортизируемое имущество - имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации» [5,с.158]. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 рублей. Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально - производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционные контракты). Существует 2 метода начисления амортизации: линейный метод начисления амортизации и нелинейный метод начисления амортизации. При линейном методе сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта (Формула 1). К = (1/n) х 100%, (1) где К – норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества; n – срок полезного использования объекта амортизируемого имущества в месяцах. К объектам амортизируемого имущества, входящим в I-VII амортизационные группы, организация вправе применять нелинейный метод начисления амортизации. Сумма ежемесячных амортизационных отчислений определяется как произведение суммарного баланса соответствующей амортизационной группы на начало месяца и норм амортизации (Формула 2). А = В х (к/100), (2) где А – сумма начисленной за один месяц амортизации для соответствующей амортизационной группы; В – суммарный баланс соответствующей амортизационной группы; к – норма амортизации для соответствующей амортизационной группы. При нелинейном способе начисления амортизации с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20% от его первоначальной стоимости, амортизация по нему исчисляется в следующем порядке: - остаточная стоимость объекта в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов; - сумма начисленной за один месяц амортизации в отношении данного объекта определяется путем деления его базовой стоимости на количество месяцев, оставшихся до истечения срока полезного использования. «Однако, если ранее можно было произвольно применять тот или иной метод начисления амортизации по каждому конкретному объекту амортизируемого имущества, то теперь такой возможности нет. По всему амортизируемому имуществу применяется либо только линейный, либо только нелинейный метод» [16,с.411]. Прочие расходы, связанные с производством и реализацией: 1. Суммы начисленных налогов и сборов, 2. Расходы на сертификацию продукции и услуг; 3. Суммы комиссионных сборов и иных подобных расходов за выполненные сторонними организациями работы (предоставленные услуги); 4. Суммы портовых и аэродромных сборов, расходы на услуги лоцмана и иные аналогичные расходы; 5. Расходы на обеспечение нормальных условий труда и мер по технике безопасности; 6. Расходы по набору работников, включая расходы на услуги специализированных организаций по подбору персонала; 7. Расходы на оказание услуг по гарантийному ремонту и обслуживанию, включая отчисления в резерв на предстоящие расходы на гарантийный ремонт и гарантийное обслуживание; 8. Арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество; 9. Расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта); 10. Расходы на командировки; 11. Расходы на юридические и информационные услуги и т.д. В состав внереализационных расходов включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией, также к ним приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде. К таким расходам относятся, в частности: 1. Расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу); 2. Расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком; 3. Расходы на организацию выпуска собственных ценных бумаг; 4. Расходы, связанные с обслуживанием приобретенных налогоплательщиком ценных бумаг, в том числе оплата услуг реестродержателя, депозитария, расходы, связанные с получением информации в соответствии с законодательством Российской Федерации, и другие аналогичные расходы; 5. Расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком Российской Федерации; 6. Расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной в соответствии с установленным сроком полезного использования амортизации, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), охрану недр и другие аналогичные работы; 7. Расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, в том числе затраты на содержание законсервированных производственных мощностей и объектов; 8. Судебные расходы и арбитражные сборы; 9. Расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба; 10. Другие обоснованные расходы. 1.2.2 Порядок признания доходов и расходов для целей налогообложения Для определения доходов и расходов налогоплательщики могут применять два метода – метод начислений и кассовый метод. При этом метод начисления применяется в качестве общего, а кассовый метод – в специально предусмотренных случаях. «Метод начислений состоит в том, что доходы признаются в том периоде, в котором они имели место, независимо от фактического поступления денежных средств или иной формы их оплаты» [4,с.286]. По доходам, относящимся к нескольким периодам, а также в случае, если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности признания доходов и расходов. Для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав), независимо от фактического поступления средств в их оплату. При реализации по договору комиссии (агентскому договору) комитентом (принципалом) датой получения дохода признается дата реализации принадлежащего комитенту (принципалу) имущества, указанная в извещении комиссионера или в отчете комиссионера. Датой реализации принадлежащих налогоплательщику ценных бумаг также признается дата прекращения обязательств по передаче ценных бумаг зачетом встречных однородных требований. Признание даты получения внереализационных доходов описано в Приложении 1. При использовании метода начисления расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Это означает, что расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. Если связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно. Если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов. Расходы, которые не могут быть непосредственно отнесены на затраты по конкретному виду деятельности, распределяются пропорционально доле соответствующего дохода в суммарном объеме всех доходов. Датой осуществления материальных расходов в части сырья и материалов, приходящихся на произведенные товары (работы, услуги) признается дата передачи в производство сырья и материалов, а для услуг (работ) производственного характера признается дата подписания акта приемки-передачи услуг (работ). Расходы на оплату труда и амортизация признаются в качестве расхода ежемесячно исходя из суммы начисленных соответствующих расходов. Признание даты осуществления внереализационных и прочих расходов описано в Приложении 2. «Организации имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу. Условием для использования кассового метода является ограничение в полученной сумме выручки этих организаций за предыдущие четыре квартала, которые без учета налога на добавленную стоимость не должны превышать 1 000 000 рублей за каждый квартал» [12,с.241]. При кассовом методе датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности иным способом. Расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг, имущественных прав) признается прекращение встречного обязательства приобретателем перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав). Расходы учитываются в составе расходов с учетом следующих особенностей: 1. материальные расходы и расходы на оплату труда учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности - в момент такого погашения; 2. амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества; 3. расходы на уплату налогов и сборов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком. Большинство налогоплательщиков вынуждено определять налогооблагаемую прибыль по методу начисления. Но если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров (работ, услуг), то он обязан перейти на определение доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение. Также в случае заключения договора доверительного управления имуществом или договора простого товарищества участники указанных договоров, определяющие доходы по кассовому методу, обязаны перейти на определение доходов и расходов по методу начисления с начала налогового периода, в котором был заключен такой договор. Учитывая, что выбор того или иного метода определения налогооблагаемой прибыли является элементом учетной политики для целей налогообложения, сделать его необходимо в декабре года, предшествующего году применения соответствующего метода определения налогооблагаемой прибыли. Но нужно внимательно проанализировать последствия возможной ошибки и, может быть, лишний раз перестраховаться – выбрав метод начисления, чтобы потом не иметь нежелательных проблем. 1.3 Порядок исчисления налоговой базы налога на прибыль организации Налогоплательщики - организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных налогового учета. Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым Кодексом РФ. Если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета. Налоговый учет осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля над правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога. Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета. Изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета. Решение о внесении изменений в учетную политику для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений норм указанного законодательства. Если налогоплательщик начал осуществлять новые виды деятельности, он также обязан определить и отразить в учетной политике принципы и порядок отражения для целей налогообложения этих видов деятельности. Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу. Подтверждением данных налогового учета являются: 1) первичные учетные документы (включая справку бухгалтера); 2) аналитические регистры налогового учета; 3) расчет налоговой базы. Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты: наименование регистра, период (дату) составления, измерители операции в натуральном (если это возможно) и в денежном выражении, наименование хозяйственных операций, подпись (расшифровку подписи) лица, ответственного за составление указанных регистров. Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. «Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством» [10,с.56]. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. «Если в отчетном (налоговом) периоде налогоплательщиком получен убыток - отрицательная разница между доходами и расходами, учитываемыми в целях налогообложения, в данном отчетном (налоговом) периоде налоговая база признается равной нулю» [24, с. 98]. Налогоплательщики, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее). Также налогоплательщик вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток. Если убытки были более чем в одном налоговом периоде, перенос таких убытков на будущее производится в той очередности, в которой они понесены. Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков. Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно. Расчет налоговой базы должен содержать следующие данные: - период, за который определяется налоговая база (с начала налогового периода нарастающим итогом); - сумму доходов от реализации, полученных в отчетном (налоговом) периоде; - сумму расходов, произведенных в отчетном (налогом) периоде, уменьшающих сумму доходов от реализации; - прибыль (убыток) от реализации; - сумму внереализационных доходов; - сумму внереализационных расходов; - прибыль (убыток) от внереализационных операций; - итого налоговая база за отчетный (налоговый) период; - сумма убытка, переносимого с прошлых налоговых периодов и уменьшающего налоговую базу; - итого налоговая база за отчетный (налоговый) период за вычетом соответствующей суммы убытка. Налогоплательщики исчисляют налоговую базу по итогам каждого отчётного (налогового) периода на основании данных налогового учёта, если порядок группировки и учёта объектов хозяйственных операций для целей налогообложения отличается от порядка их группировки и отражения в бухгалтерском учёте. Глава 2. Значение налога на прибыль организации в современных условиях 2.1 Анализ поступления налога на прибыль организации в федеральный бюджет и бюджет Тамбовской области Как уже ранее было изложено, налог на прибыль организаций – это федеральный налог, ставка которого установлена в размере 20%, однако в федеральный бюджет поступает лишь 2%,а остальные 18% поступают в бюджеты субъектов РФ. Но роль налога на прибыль в формировании доходной части бюджета (как федерального так и субъектов РФ) в России достаточно существенна, объемы поступления средств от этого налога очень велики. «В налоговых доходах федерального бюджета поступления налога на прибыль занимают четвертое место после налога на добавленную стоимость (далее – НДС), налога на добычу полезных ископаемых (далее – НДПИ) и единого социального налога (далее - ЕСН). Также высока его роль в формировании доходной базы консолидированных бюджетов субъектов РФ, где он занимает второе место в их доходных источниках, уступая лишь налогу на доходы физических лиц (далее – НДФЛ)» [19,с.272]. В последние несколько лет, до 2009 года, структура налоговых поступлений в консолидированный бюджет РФ изменялась в пользу налога на прибыль. Темпы роста поступлений от налога на прибыль в 2008 году составили 16%, причем в федеральный бюджет поступило 18,7%, а в консолидированный бюджет субъектов РФ – 14,4% налога. Важнейшим фактором роста поступлений от налога на прибыль, безусловно, являлось улучшение результатов финансово-хозяйственной деятельности организаций, выразившееся в росте сальдированного финансового результата и в снижении количества убыточных предприятий. Однако, если еще в 2008 году была видна тенденция увеличения поступления налога на прибыль в федеральный бюджет РФ относительно предыдущих лет, то в 2009 году поступления наоборот стали сокращаться. В 2008 году в налоговых доходах федерального бюджета этот налог занимал третье место (19%) после НДПИ (39%) и НДС (24%), а уже в конце 2009 года поступления налога на прибыль в налоговых доходах федерального бюджета заняли четвертое место (6%) после НДС (39%), НДПИ(33%), ЕСН (17%) (см.Рис.1 и Рис.2).

Рис.1. Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в 2008 году[2]

Рис.2 Структура поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в 2009 году[3] |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||