|

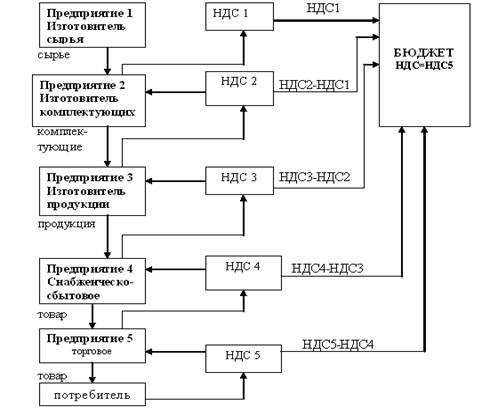

Курсовая работа: НДС в РоссииТем не менее, в первые годы своего существования российская налоговая система в целом неплохо выполняла свою роль, обеспечивая в условиях высокой инфляции и глубоких изменений в экономике поступление в бюджеты всех уровней необходимых финансовых ресурсов. Однако по мере дальнейшего углубления рыночных преобразований, разработки и введения в действие соответствующих законов, закладывающих правовую базу под эти процессы, присущие налоговой системе недостатки становились все более заметными, а ее несоответствие происходящим в обществе изменениям все более явным. Налоговая система стала явным тормозом экономического развития государства. Как следствие – массовое недовольство существующей системой налогообложения и справедливые нарекания со стороны отечественных предприятий, индивидуальных предпринимателей и иностранных инвесторов. Многочисленные изменения, которые ежегодно на протяжении 1992-1999 гг. вносились в законодательство о налогах и сборах, решали лишь некоторые частные – как правило, очень важные – проблемы, не затрагивая, однако, основ системы. Неупорядоченность внесения поправок, их количество и частота, с которой они вносились, привели к тому, что до последнего времени налоговая система характеризовалась не иначе как нестабильная и непредсказуемая. Такая практика делала невозможным планирование бизнеса даже на краткосрочную перспективу и приводила к тому, что риски, связанные с изменениями в налогообложении, оценивались как чрезвычайно высокие. Эти же причины сделали налоговую систему излишне сложной, противоречивой и запутанной, содержащей к тому же чрезмерное количество налогов и сборов. Ключевой проблемой экономики пост коммунистической России оказался бюджетный дефицит. Превышение расходов государства над доходами было устойчивым и воспроизводилось из года в год. Невозможность покрытия расходов за счет налоговых поступлений обусловила эмиссионное финансирование дефицита и наращивание заимствований средств на внутреннем и внешнем финансовых рынках, что значительно повышало уязвимость национальной экономики. Воспроизводство бюджетного дефицита являлось прямым следствием низких объемов налоговых поступлений на фоне высоких расходных обязательств государства.[5] Можно выделить несколько основных причин, обусловливавших кризис доходной базы бюджета. Это прежде всего сохранение политической нестабильности в стране и, принципиальная ограниченность возможности государства (и особенно демократического государства) собирать налоги сверх определенного уровня. Непонимание правительством природы бюджетного кризиса предопределило ошибочные действия по его преодолению. На протяжении 1995-1998 гг. осуществлялись попытки улучшения собираемости налогов (в том числе сокращения или хотя бы прекращения роста недоимки) как путем улучшения системы налогового администрирования, так и путем совершенствования налогового законодательства. Однако все предпринимавшиеся меры давали весьма ограниченный и краткосрочный результат, вслед за чем собираемость налогов вновь падала до прежнего или даже более низкого уровня. По-видимому, это объясняется тем, что уровень возможного сбора налогов не превышает 30% ВВП.[6] Цель налоговой реформы должна заключаться не в том, чтобы собирать больше налогов и тем самым решить проблему бюджетного кризиса, а в том, чтобы: по мере снижения обязательств государства в области бюджетных расходов снизить уровень налоговых изъятий, сделать российскую налоговую систему более справедливой по отношению к налогоплательщикам, находящимся в различных экономических условиях, повысить уровень ее нейтральности по отношению к экономическим решениям хозяйствующих субъектов и потребителей (налоги должны вносить минимальные искажения в систему относительных цен, в процессы формирования сбережений, в распределение времени между работой и досугом и т. д.) При этом система администрирования налогов должна обеспечивать снижение уровня издержек исполнения налогового законодательства как для государства, так и для налогоплательщиков. Создание справедливой и нейтральной налоговой системы требует решения трех взаимосвязанных задач. Во-первых, с целью обеспечения ее максимальной нейтральности необходимо расширить базы основных налогов настолько, насколько это возможно. Серьезной проблемой при этом являются существующие в настоящее время многочисленные налоговые льготы. В России, по оценкам Министерства финансов, ежегодные потери только федерального бюджета из-за наличия льгот составляют порядка 12-15 млрд долларов. Предоставление льгот не способствует не только быстрому экономическому росту, но и укреплению доверия к государству и готовности добровольно платить несправедливые налоги. Во-вторых, важным явлением, характеризующим фискальный кризис в России и нарушающим справедливость налоговой системы, стал быстрый рост налоговой задолженности предприятий. Как показала практика, периодически предпринимавшиеся правительством попытки усиления политического и административного давления на экономических агентов с целью заставить их платить налоги давали лишь краткосрочные результаты. Однако без обеспечения единого подхода к недоимщикам по налогам, без жесткой позиции государства, предполагающей не декларативную, а действительную обязательность налоговых платежей для всех без исключения налогоплательщиков, нельзя ни преодолеть бюджетный кризис, ни создать справедливую и нейтральную налоговую систему. В-третьих, существующие правила налогообложения, техника уплаты налогов и налогообложения, техника уплаты налогов и налогового администрирования оставляют налогоплательщикам слишком много возможностей для уклонения или ухода от исполнения налогового обязательства в полном объеме. В такой ситуации государство объективно неспособно обеспечить тотальный контроль за уплатой налогов всеми субъектами хозяйственной деятельности. Таким образом, неспособность государства на протяжении многих лет решать назревшие проблемы создания справедливой налоговой системы и реального облегчения налоговой нагрузки на законопослушных налогоплательщиков стала одной из главных причин развития теневой экономики, массового бегства капиталов за границу, отсутствия полномасштабных иностранных инвестиций в экономику России. В конечном итоге она препятствует экономическому росту и укреплению государственности[7]. Правительство РФ, понимая необходимость безотлагательного проведения налоговой реформы, в последние годы неоднократно предпринимало шаги в этом направлении. При этом не наблюдалось какой-либо программы преобразований или хотя бы последовательных действий. Правительство то собиралось поэтапно отменить НДС, то полагало, что следует отказаться от начисление амортизации, то предлагало отменить стандартные правила по НДС для экспортеров, оно же предлагало то отменить, то сохранить налоги, уплачиваемые с выручки. Было бы неверным утверждать, что в области налоговой реформы за последние годы вообще не было продвижения. Важнейшим шагом явилось принятие и вступление в силу НК РФ, что позволило решить целый ряд острых вопросов, связанных с взаимоотношениями между налогоплательщиками и контролирующими органами, а так же администрированием сбора налогов. Принятый документ при прохождении через Думу утратил многие важные нормы и новаторские предложения и привнес в налоговые правоотношения не всегда безупречные правила и механизмы, что породило новые проблемы, связанные с их интерпретацией. Но при всех его недостатках Кодекс четко определил права и обязанности участников налоговых правоотношений, регламентировал процесс исполнения обязанности по уплате налогов, правила в отношении налогового контроля, установил ответственность за налоговые правонарушения. Он же установил закрытые перечни федеральных, региональных и местных налогов, ввел важные дефиниции и новые инструменты, необходимые для функционирования качественно новой налоговой системы. Однако, очевидно, что проводимые мероприятия в области реформирования налоговой системы не должны ограничиваться лишь совершенствованием налогового законодательства. Они должны включать в себя также установление жесткого оперативного контроля за соблюдением действующих законов и резкое усиление мер, направленных на пресечение противопоказаний деятельности и теневых экономических операций. Одним из приоритетных направлений налоговой реформы должно стать реальное облегчение налоговой нагрузки на экономику (по оценкам Министерства финансов номинальная налоговая нагрузка, исчисленная из 100-процентной собираемости всех налогов и сборов, в последние годы составляла приблизительно 41% ВВП). Несмотря на серьезные бюджетные ограничения реформа должна обеспечить снижение номинального налогового бремени до 33-34% ВВП. Такое снижение налогового бремени должно сопровождаться мерами, позволяющими увеличить фактическую собираемость налогов, которая должна сближаться с номинальной налоговой нагрузкой. Эти меры должны быть направлены на расширение базы налогообложения и включать в себя сокращение числа и объема налоговых льгот и перекрытие имеющихся в законодательстве каналов ухода от налогообложения. Помимо прочего, налоговая реформа предполагает существенную трансформацию некоторых налогов, в том числе НДС. Этот налог достаточно продолжительное время является основным и наиболее стабильным источником налоговых поступлений федерального бюджета. Любые резкие изменения в НДС вряд ли были бы оправданы, поэтому из серьезных нововведений законодатель ограничился сначала включением в число налогоплательщиков индивидуальных предпринимателей (при принятии НК РФ), а затем снижением ставки налога до 18%. Кроме того, этот налог достаточно безобиден по сравнению с действовавшими до него оборотными налогами и не оказывает решающего влияния на результаты деятельности налогоплательщиков, поскольку уплачивается в бюджет не за счет их прибыли (доходов), а за счет средств, получаемых от покупателей товаров (работ, услуг) реализуемых налогоплательщиком. С другой стороны, НДС – как неотъемлемая часть цены товаров (работ, услуг) – не оказывает определяющего влияния на уровень цен, поскольку в условиях рыночных отношений действуют принципы свободного ценообразования (влияние спроса и предложения, уровень инфляции, курс рубля к иностранным валютам и многие другие факторы). Из других серьезных изменений НДС, произошедших с принятием НК, можно выделить переход на новый порядок исчисления и уплаты этого налога при экспорте в государства СНГ, предусматривающий при уплате переход от принципа страны происхождения к принципу страны назначения. Этот вопрос обсуждался на протяжении нескольких лет, но никак не мог найти своего решения. Другие государства СНГ (прежде всего Украина) оказывали давление с целью вынудить РФ к переходу на этот порядок. Поскольку такой полномасштабный переход приводил бы к очевидным потерям российского бюджета из-за положительного сальдо торговли с этими государствами, а также из-за отсутствия обустроенной таможенной границы России (что открывает широкие возможности для фиктивного экспорта), Минфин, МНС и ГТК затягивали такой переход. 1.4 Сущность налога на добавленную стоимость в России НДС является налогом федерального уровня и представляет собой модифицированный налог с оборота, рационализированный таким образом, чтобы снять тот кумулятивный эффект, которым изначально обладал классический налог с оборота. Этот налог взимается на всех стадиях производства и распределения и является универсальным косвенным налогом на потребление. В настоящее время он применяется более чем в 90 государствах, в частности, введение такого налога при одновременной гармонизации правил его применения было обязательным для государств ЕС. Особенностью налога на добавленную стоимость является такая его организация, при которой в общем случае продавец обязан уплатить налог только с налоговой базы, равной той стоимости, которую он добавил к продаваемым товарам или услугам. Технически для достижения этого результата налог сконструирован таким образом, что первоначальная сумма налога рассчитывается умножением налоговой ставки на всю цену, за которую налогоплательщик продает товары или услуги, но для определения величины налогового обязательства перед государством ему разрешается уменьшить первоначальную сумму налога на те суммы налога, которые он ранее уплатил своим поставщикам (или подрядчикам), приобретая материальные ресурсы или услуги, используемые потом в процессе производства продаваемых товаров или услуг. Точно так же эта схема работает в случае, когда налогоплательщик перепродает приобретаемые им на стороне товары или услуги. Несколько иначе налог на добавленную стоимость организуется в отношении внешнеторговых операций. Любой ввоз товаров на таможенную территорию государства в режиме выпуска для свободного обращения (для других таможенных режимов обычно предусматриваются определенные особенности) должен облагаться налогом применительно к полной таможенной стоимости этих товаров, увеличенной на сумму таможенной пошлины. Одновременно в отношении экспорта товаров должна применяться нулевая ставка НДС, обеспечивающая не только освобождение экспортера от уплаты налога на добавленную этим экспортером стоимость, но и возмещение ему со стороны государства тех сумм налога, которые он уплатил своим поставщикам или контрагентам. Такая схема налога в отношении внешнеэкономических операций, с одной стороны, является формой государственной поддержки экспортера, а с другой стороны, обеспечивает равные конкурентные условия для всех товаров – независимо от страны их происхождения – на внутреннем рынке любого государства, применяющего НДС, поскольку независимо от страны его происхождения любой товар вначале полностью «очищается» от своего национального НДС, а затем обременяется налогом той страны, где он реализуется.[8] В то же время налоговое законодательство предусматривает некоторые льготы или особенности для политически чувствительных сфер или тех секторов экономики, где трудно организовать эффективное администрирование. Например, от уплаты этого налога обычно освобождаются мелкие индивидуальные предприниматели, поскольку вряд ли целесообразно ограниченные финансовые ресурсы налоговых органов тратить в погоне за суммами, которые могут оказаться меньше предполагаемых расходов на контроль за правильностью уплаты налога. Уже из соображений политической чувствительности налогом зачастую не облагаются услуги в сфере медицинского обслуживания и перевозки общественным транспортом, услуги в области культуры и некоторые другие операции, если такие услуги предоставляются (операции совершаются) исключительно в общественных интересах и не имеют целью получение прибыли (здесь нелишне отметить, что, вероятно, еще одной целью освобождения от налогообложения НДС является нежелание государства компенсировать суммы «входящего» налога по таким операциям). Главным образом из-за трудностей определения налоговой базы, а также для облегчения доступа к соответствующим секторам экономики от налогообложения освобождаются финансовые, банковские и страховые (включая перестрахование) услуги, что не исключает введения специального альтернативного налога на подобные операции. 2. Действующая система исчисления и уплаты НДС в России 2.1 Плательщики налога По законодательству РФ (ст.143 НК РФ) плательщиками налога выступают абсолютно все предприятия независимо от организационно-правовых форм и индивидуальные предприниматели, а также предприятия с иностранными инвестициями, международные объединения и иностранные юридические лица. Кроме того, уплату налога производят лица, определяемые Таможенным кодексом РФ в связи с перемещением товаров через таможенную границу РФ. Статьей 143 не включены в круг налогоплательщиков налоговые агенты, но им следует удерживать и уплачивать в бюджет НДС за своих поставщиков в определенных законом случаях (ст. 161 НК РФ). Соответственно они должны представлять отчетность в налоговые органы по данным операциям, хотя сами могут и не являться плательщиками НДС. Определив круг плательщиков НДС, можно выявить и те субъекты хозяйственной деятельности, которые не являются плательщиками НДС. К ним относятся хозяйствующие субъекты, работающие в специальных налоговых режимах. Возможность введения таких режимов предусмотрена статьей 18 НК. Во-первых, не платят НДС организации и индивидуальные предприниматели, уплачивающие единый налог на вмененный доход. Система налогообложения в виде ЕНВД для отдельных видов деятельности введена Федеральным Законом от 24 июля 2002 года № 104-ФЗ «О внесении изменений и дополнений в часть 2 НК РФ и некоторые другие акты законодательства РФ, а также о признании утратившими силу отдельных актов законодательства РФ о налогах и сборах» Причем, занимаясь другими видами деятельности, не облагаемыми ЕНВД, они являются плательщиками НДС по этим видам деятельности. Также не являются плательщиками НДС организации и предприниматели, перешедшие на упрощенную систему налогообложения, учета и отчетности, которая также введена Федеральным законом от 24 июля 2002 года № 104-ФЗ.[9] Не являются плательщиками НДС и сельскохозяйственные предприятия, использующие систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), которая введена Федеральным законом от 29 декабря 2001 года № 187-ФЗ «О внесеннн изменений и дополнений в часть вторую НК РФ и некоторые другие акты законодательства РФ о налогах и сборах» Субъекты хозяйственной деятельности, не являющиеся плательщиками НДС, не ведут бухгалтерский учет и не сдают налоговую отчетность по НДС, не выписывают своим покупателям счетов-фактур и не выделяют суммы НДС отдельной строкой в расчетных документах. Но при этом они не освобождаются от исполнения обязанностей налогового агента и уплаты НДС по операциям: аренды государственного или муниципального имущества; покупки товаров (работ, услуг) на территории России у иностранной фирмы, которая не состоит на налоговом учете в России. 2.2. Объект налогообложения Что касается объекта налогообложения, то в целях упрощения системы расчетов объектом налогообложения для предприятий, производящих продукцию, является не добавленная стоимость, а весь оборот по реализации ими товаров, работ или услуг, включающий также и стоимость списанных на издержки производства и обращения материальных затрат. Выделение налога на собственно добавленную стоимость и исключение двойного налогообложения достигается механизмом уплаты налога, при котором в бюджет перечисляется лишь разность между суммами налога, полученными от потребителей и уплаченными поставщикам. В итоге вся сумма налога, соответствующая полной стоимости продукции, взимается с ее конечного потребителя, не затрагивая напрямую интересов ни производителей, ни торгово-сбытовых посредников за исключением необходимости для них дополнительного увеличения оборотных средств в целях кредитования на некоторый период сумм налога, уплачиваемых поставщикам (поскольку эти выплаты, естественно, предшествуют получению налога с потребителей).[10] Процесс прохождения товара через ряд предприятий от получения сырья до конечного потребителя готовой продукции и расчетов по НДС между бюджетом и участвующими предприятиями представлен схемой № 1

Предприятие розничной торговли уплачивает в бюджет НДС с разницы между ценой реализации (включая НДС на всю стоимость реализованного товара) и ценой приобретения (включая сумму НДС, уплаченную поставщикам). Таким образом, оно компенсирует свои затраты на уплату НДС поставщикам (в составе исключенной из налогооблагаемого оборота цены приобретения) и фактически, как и все остальные предприятия, вносит в бюджет лишь разницу между суммой НДС, полученной от покупателя и суммой НДС, уплаченной поставщику. В итоге в бюджет поступает НДС в сумме НДС=НДС5, полностью оплаченной потребителем. Объекты обложения НДС определены в статье 146 НК РФ. Ими признаются:: 1. Реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав. В целях обложения НДС передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг); Товары (работы, услуги) считаются реализованными, если право собственности на них перешло от продавца к покупателю (от исполнителя к заказчику). Есть операции, которые не признаются реализацией и, следовательно, НДС не облагаются. Эти операции перечислены в пункте 3 статьи 39 и в пункте 2 статьи 146 Налогового кодекса. Посредники платят НДС только со своего комиссионного вознаграждения (с суммы дохода, полученного в результате выполнения посреднического договора). При этом вознаграждение посредника облагается НДС по ставке 18% (независимо от того, какие товары (работы, услуги) он продает по посредническим договорам - облагаемые НДС либо освобожденные от налога). Исключение составляют следующие ситуации: предоставление в аренду на территории России помещений иностранным гражданам или организациям, аккредитованным в России; реализация медицинских товаров по перечню, утверждаемому Правительством РФ; реализация ритуальных работ и услуг, похоронных принадлежностей (по перечню, утверждаемому Правительством РФ); реализация изделий народных художественных промыслов (за исключением подакцизных товаров), образцы которых зарегистрированы в порядке, установленном Правительством РФ. При реализации этих товаров (работ, услуг) НДС не платят как сами производители, так и посредники[11]. 2. Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций; Данная ситуация возникает, в частности, тогда, когда купленные товары фирма не продала, а использовала для собственных нужд (например, для оформления витрины своего магазина или обустройства офиса). Или рабочие вспомогательного производства отремонтировали имущество, находящееся на балансе фирмы. В таких случаях НДС нужно платить, если расходы, связанные с покупкой этих товаров (выполнением работ, оказанием услуг), не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль (ст.146 НК РФ). Проиллюстрировать данную ситуацию можно на следующем примере: В ноябре 2003 года рабочие вспомогательного производства ОАО "Строймаш" отремонтировали находящееся на балансе предприятия здание оздоровительного комплекса. Ситуация 1 Оздоровительный комплекс, числящийся на балансе "Строймаша", получает доходы за счет продажи абонементов населению (в том числе и работникам предприятия). Расходы на ремонт оздоровительного комплекса уменьшают получаемые им доходы (то есть учитываются при расчете налогооблагаемой прибыли предприятия). Следовательно, стоимость произведенных ремонтных работ НДС не облагается. Ситуация 2 Оздоровительный комплекс, числящийся на балансе "Строймаша", финансируется за счет собственных средств предприятия. Работники "Строймаша" пользуются его услугами бесплатно. Следовательно, расходы на ремонт оздоровительного комплекса налогооблагаемую прибыль предприятия не уменьшают. А раз так, со стоимости выполненных работ нужно заплатить НДС. Налог нужно заплатить исходя из тех цен, по которым фирма продавала идентичные товары (выполняла аналогичные работы, услуги) в предыдущем налоговом периоде. Если же в это время таких продаж у фирмы не было, налог придется рассчитать исходя из рыночных цен[12]. 3. Выполнение строительно-монтажных работ для собственного потребления; Все расходы по строительно-монтажным работам для собственных нужд фирмы облагаются НДС (п.1 ст.146 НК РФ). Налог начисляют после того, как строительство закончено и построенное здание принято на учет. Если право собственности на него надо зарегистрировать, НДС начисляют после государственной регистрации.[13] Страницы: 1, 2, 3, 4, 5, 6, 7, 8 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||