|

Курсовая работа: Организация инвестиционного проекта (на примере кондитерского цеха ОАО "Самарский хлебозавод №9")На нашем объекте изучения показатель темпа роста прибыли снижался на протяжении последних 5 лет. Из этого можно сделать вывод что в скором времени если на заводе не произойдёт кардинальных изменений завод будет работать при нулевом уровне рентабельности, соответственно это привело бы к смене руководства акционерами. Но т.к. основным акционером является руководство завода, этого не произойдёт. Таблица 9. Показатели чистой прибыли за 2000-2004.

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Термин рентабельность ведет свое происхождение от рента, что в буквальном смысле означает доход. Таким образом, термин рентабельность в широком смысле слова означает прибыльность, доходность. Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства. Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

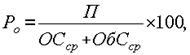

где Ц – цена единицы продукции; С – себестоимость единицы продукции. Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где П – сумма прибыли; ОСср – среднегодовая стоимость основных средств; ОбСср – средние за год остатки оборотных средств. Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли. С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом. Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия. Таблица 10. Рентабельность ОАО «Хлебозавод №9»

Как мы видим по таблице на заводе происходит снижение рентабельности за два последних года, причём по информации из компетентных источников рентабельность за последний 2005г и за первое полугодие 2006 опустилась до 0. Стоит отметить что это связано прежде всего с резким ростом уровня себестоимости производимой продукции. Инвестиционная и инновационная деятельность предприятия Инвестиционная активность предприятия остаётся на очень низком уровне. Исходя из данных за 1998-2003гг. инвестиционная деятельность на заводе не проводилась. По информации из компетентных источников завод планирует запустить кондитерское производство, и даже уже производит некоторую продукцию кондитерского цеха (например, мармеладную продукцию). На каком этапе находится реализация инвестиционного проекта на сегодняшний момент узнать не предоставляется возможным из-за отсутствия достоверных данных. В 2000г. Завод был приватизирован и преобразован в ОАО «Хлебозавод №9». Основными акционерами стали работники данного предприятия и в частности его руководство. Что касается инновационной деятельности, то она на предприятии присутствует: - Расширяется ассортимент продукции - Устанавливается новое оборудование - Улучшается структура управления Таблица.11 Финансовый отчёт за 2000-2003 гг (в тыс. р.)

III. Оценка эффективности инвестиционного проекта – кондитерского цеха |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||