|

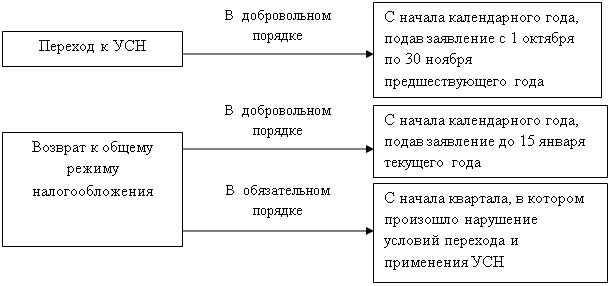

Курсовая работа: Особенности бухгалтерского и налогового учета на малом предприятииЕдиный сельскохозяйственный налог и Упрощенная система налогообложения могут применяться субъектами малого бизнеса наряду с общим режимом налогообложения, т.е. переход осуществляется в добровольном порядке, а переход на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности осуществляется в обязательном порядке. Общая характеристика - переход на специальный налоговый режим освобождает субъекта предпринимательской деятельности от уплаты трех налогов; НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ налога на прибыль и налога на имущество организаций (налога на доход физических лиц и налога на имущество физических лиц - для ИП) и заменяет их одним налогом. При этом за налогоплательщиком сохраняется обязанность уплаты взносов в Пенсионный фонд РФ. Помимо этого, вместо четырех деклараций по каждому отдельному налогу сдается лишь одна налоговая декларация, в соответствие с применяемым специальным налоговым режимом. Налицо значительное уменьшение налогового бремени и процедуры отчетности. Обязанность вести бухгалтерский учет установлена Федеральным законом от 21.11.1996 №129-ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ) только в отношении организаций (п. 1 ст. 4 Закона). Согласно п. 2 ст. 4 указанного Закона граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством Российской Федерации. Приказом Минфина России от 21.12.1998 № 64н утверждены Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства (далее - Рекомендации). Этот документ был разработан задолго до утверждения нового Плана счетов, поэтому руководствоваться им следует в части, не противоречащей вышедшим позднее нормативным актам. В соответствии с Законом № 129-ФЗ ответственность за организацию бухгалтерского учета на малых предприятиях, соблюдение законодательства при выполнении хозяйственных операций несут руководители малых предприятий. Рабочий План счетов бухгалтерского учета, формы применяемых первичных учетных документов, порядок проведения инвентаризации и методы оценки видов имущества и обязательств утверждаются учетной политикой малого предприятия. Малые предприятия могут применять для документирования хозяйственных операций формы первичных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, ведомственные формы, а также самостоятельно разработанные формы, содержащие соответствующие обязательные реквизиты, предусмотренные Законом № 129-ФЗ и обеспечивающие достоверность отражения в бухгалтерском учете совершенных хозяйственных операций. Для обобщения, классификации и накопления информации, содержащейся в принятых к бухгалтерскому учету первичных учетных документах, и отражения ее на счетах бухгалтерского учета и в бухгалтерской отчетности предназначены регистры бухгалтерского учета. Малое предприятие самостоятельно выбирает форму бухгалтерского учета из утвержденных соответствующими органами, исходя из потребностей и масштаба своего производства и управления, численности работников. На малых предприятиях применяется упрощенный план счетов бухгалтерского учета, который субъектам малого предпринимательства предлагают использовать Рекомендации. Материальные счета на малых предприятия представлены счетом 10, а затраты на производство аккумулируются на счете 20 бухгалтерского учета. Учет денежных средств согласно плану счетов малых предприятий осуществляется с применением традиционных счетов. А вот счета учета доходов и расходов будущих периодов, а также резервов предстоящих расходов отсутствуют. Это связано с тем, что малые предприятия могут вести бухгалтерский учет кассовым методом. То есть производственные затраты могут отражаться только в части оплаченных товаров (работ и услуг), а учет приобретенных или реализованных товаров (работ, услуг) до момента оплаты ведется обособленно. Пунктом 3 статьи 4 Закона № 129-ФЗ установлено, что организации, которые перешли на УСН, не обязаны вести бухгалтерский учет, за исключением учета основных средств и нематериальных активов. Но в реальности это освобождение от ведения бухгалтерского учета по сути является формальным. Во-первых, бухучет необходимо вести с целью контроля финансового положения вашей фирмы и для того, чтоб можно было ценить результаты ее деятельности. Во-вторых, в большинстве случаев у организаций, применяющих УСН, возникает необходимость вести бухучет в силу законодательства. К примеру, бухучет должны вести акционерные общества и общества с ограниченной ответственностью. Это следует Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее - Закон № 208-ФЗ) и Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» (далее - Закон № 14-ФЗ). Конституционный Суд РФ в Определении от 13.06.2006 № 319-О установил отсутствие противоречия между нормами Законов №№ 129-ФЗ и 208-ФЗ. Он указал, что, несмотря на освобождение от обязанности вести бухгалтерский учет, акционерным обществам необходимо составлять бухгалтерскую отчетность по данным об имущественном и финансовом положении, а также по результатам хозяйственной деятельности. Это обеспечивает права акционеров на получение информации о деятельности акционерного общества. То есть, Конституционный Суд РФ своим Определением подтвердил необходимость ведения бухгалтерского учета акционерными обществами. Следует обратить внимание, что нормы законодательства об обществах с ограниченной ответственностью (п. 3 ст. 91 Гражданского кодекса Российской Федерации, ст. ст. 18, 23, 25, 26, 45, 46 Федерального закона «Об обществах с ограниченной ответственностью») обязывают ООО вести бухгалтерский учет и составлять бухгалтерскую отчетность общества, а также утверждать распределение прибыли и убытков. В соответствии с п. 2 ст. 49 Закона № 14-ФЗ в случае публичного размещения облигаций и иных эмиссионных ценных бумаг общество обязано ежегодно публиковать годовые отчеты и бухгалтерские балансы. Нормы законодательства об акционерных обществах (п. 1 ст. 97 и п. 1 ст. 103 Гражданского кодекса Российской Федерации, ст. ст. 29, 33, 35, 42, 48, 52, 78, 83, 84.6, 87, 88, 89, 92 Закона № 208-ФЗ) обязывают акционерное общество вести бухгалтерский учет и составлять бухгалтерскую отчетность общества, а также утверждать распределение прибыли и убытков по результатам финансового года. Указанные нормы законодательства Российской Федерации подлежат применению всеми акционерными обществами и обществами с ограниченной ответственностью, в том числе перешедшими на упрощенную систему налогообложения. Во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности утверждены Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства приказом Минфина России от 21.12.1998 № 64н «О типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства». В целях дальнейшего упрощения системы ведения бухгалтерской отчетности для малых предприятий (кроме кредитных организаций) приказом Минфина России от 08.11.2010 № 144н с годовой бухгалтерской отчетности за 2010 год внесены изменения в нормативные правовые акты по бухгалтерскому учету. Важно, что указанные изменения не распространяются на субъектов малого предпринимательства, являющихся эмитентами публично размещаемых ценных бумаг. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) - обязательная система для тех категорий налогоплательщиков, которые осуществляют вид деятельности, отнесенный к установленному Законом перечню. Упрощенная система налогообложения (УСН) применяется наряду с общей системой налогообложения, предусмотренной законодательством Российской Федерации. Порядок и условия начала и прекращения применения УСН представлены на рисунке 1.2.1. Условия начала и прекращения применения УСН

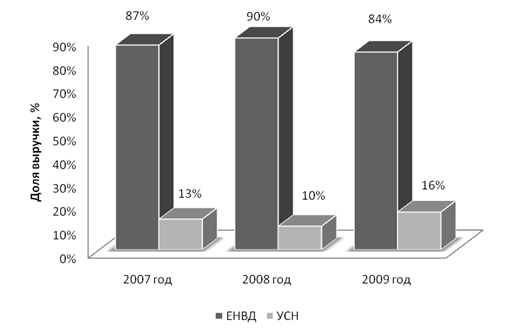

Рисунок 1.2.1 Следует особо отметить, что и организации, и индивидуальные предприниматели, находящиеся на специальном режиме налогообложения, уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ, а с 01 января 2010года в связи с утратившей силу главы 24 НК РФ, на уплату страховых взносов переведены так же предприятия находящиеся на общем режиме налогообложения. Иные вопросы, связанные с УСН и ЕНВД, следует изучить непосредственно по тексту Налогового Кодекса и соответствующих законодательных актов. 1.3 Особенности деятельности ООО «ВетКор» ООО «ВетКор» зарегистрировано Корсаковской городской администрацией 29.03.1996года за номером 780-00. ООО «ВетКор» является юридическим лицом и действует на основании Устава и законодательства России. Юридический адрес: 694020, Сахалинская область, г. Корсаков, ул. Гастелло, 7. ИНН: 6504028239/ КПП 650401001 р\сч 40702810250340115597 Банк: Филиал АК СБ РФ ОАО Южно-Сахалинское отделение №8567, г. Южно – Сахалинск. По состоянию на 01.01. 2010 года общая численность работающих в фирме ООО "ВетКор" составляет 49 человек. Организационно-правовая форма предприятия – частная. Величина уставного фонда ООО «ВетКор»на 1 января 2010 составляет 300 тыс. руб. Уставом ООО "ВетКор" предусмотрены следующие виды экономической деятельности: ¾ оптовая, розничная торговля, в том числе путем создания торговых баз, коммерческих центров, ларьков, магазинов; ¾ бытовое обслуживание и предоставление иных платных услуг населению; ¾ сдача имущества в аренду; ¾ пассажирские и грузовые перевозки автомобильным транспортом; ¾ организация и проведение лотерей; ¾ осуществление иных видов деятельности, не запрещенных действующим законодательством и не противоречащих предмету и основным задачам деятельности общества. ООО «ВетКор» имеет самостоятельный баланс, расчетный счет, фирменное наименование, круглую печать. ООО «ВетКор» приобретает права юридического лица с момента государственной регистрации. Для достижения своих целей ООО «ВетКор» вправе от своего имени совершать сделки, приобретать имущественные права и нести обязанности, быть истцом и ответчиком в суде. ООО «ВетКор» отвечает по своим обязательствам всем своим имуществом. Предприятие создано и осуществляет свою деятельность в соответствии с действующим законодательством и на основании Устава. Генеральным директором общества является Цымбал Борис Иванович, избранный общим собранием учредителей. Основной целью деятельности общества является насыщение внутреннего рынка товарами народного потребления и получение прибыли. Основными видами деятельности общества являются торгово – закупочная и посредническая деятельность, производство продуктов народного потребления, а также предоставление услуг населению. В соответствии с Законом РФ «О бухгалтерском учете» ответственность за организацию бухгалтерского учета в Обществе, соблюдение законодательства при выполнении хозяйственных операций несет руководитель. Бухгалтерский учет ООО «ВетКор» ведется согласно Федеральному закону «О бухгалтерском учете» № 129-ФЗ от 21.11. 1996 г., НК РФ, ПБУ и другим нормативным актам, регламентирующим порядок ведения учета хозяйственных операций в РФ. В настоящее время ООО «ВетКор» применяет два режима налогообложения: УСН (объектом налогообложения являются доходы) и ЕНВД. Ежегодно до 31 декабря на предприятии разрабатывается и утверждается учетная политика, которая имеет две части: для целей бухгалтерского учета и для целей налогового учета. Для ведения бухгалтерского учета в ООО «ВетКор» используется рабочий План счетов (Приложение), утвержденный генеральным директором и разработанный на основании «Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий», утвержденной приказом Минфина РФ от 31.10.2000г. №94н. Инвентаризация имущества и ТМЦ в ООО «ВетКор» проводится перед составлением годовой бухгалтерской отчетности, а так же в других случаях, когда проведение инвентаризации обязательно. В учетной политике предприятия определены способы ведения бухгалтерского учета. Так, учет основных средств (ОС) ведется в соответствии с ПБУ 6/01, при этом стоимость объектов ОС погашается посредством начисления амортизации линейным способом, в порядке, установленном ст. 259 НК РФ. Учет процесса приобретения и заготовления материалов осуществляется в оценке по фактической себестоимости с применением счета 10 «Материалы». Списание материалов производится путем списания на затраты на производство в момент передачи в эксплуатацию, их оценка производится по себестоимости каждой единицы. Учет затрат ведется на счете 44 «Издержки обращения». Коммерческие расходы признаются в себестоимости проданной продукции (товаров, работ, услуг) полностью в отчетном году их признания в качестве расходов по обычным видам деятельности. При списании материалов применяется метод средней себестоимости. Затраты, произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском учете на счете 97 «Расходы будущих периодов» и подлежат списанию равномерно в течение периода, к которому они относятся. Итак, несмотря на то, что в ООО «ВетКор» разработаны и применяются бухгалтерская и налоговая учетные политики, основные аспекты учета максимально приближены. Оценка МПЗ, товаров как при принятии к учету, так и при их реализации в бухгалтерском и налоговом учете одинакова. При проведении налоговых расчетов используются регистры бухгалтерского учета. Анализ основных положений учетной политики позволяет дать предварительное заключение о достаточно эффективной организации бухгалтерского учета в ООО «ВетКор», отвечающее требованиям достоверности, полноты, адекватности. В соответствии с Законом «О бухгалтерском учете» Главный бухгалтер обеспечивает правильное и своевременное отражение на счетах бухгалтерского учета всех хозяйственных операций, составление графика документооборота предприятия и несет за это ответственность. В обязанности Главного бухгалтера также входит частичная разработка предложений по улучшению финансовой деятельности и организации бухгалтерского учета, участие в проведении анализа финансово-хозяйственной деятельности в целях ее оптимизации. В бухгалтерском учете ООО «ВетКор» применяется автоматизированная форма учета с применением программы 1С: Бухгалтерия 8,0. Порядок хранения первичных документов в организации определяет главный бухгалтер. Первичные и сводные учетные документы, а так же учетные регистры бухгалтерского учета, составленные на машинных носителях информации, подлежат выводу на бумажные носители. По общему правилу обработанные первичные документы, относящиеся к определенному учетному регистру (например, кассовые, банковские документы), подшивают в отдельные папки в хронологическом порядке. Основные технико – экономические показатели за период 2007 – 2009гг ООО «ВетКор» представлены в таблице Приложения. Данные таблицы показывают, что у предприятия увеличилась выручка от реализации 2008 года на 2694 тыс. руб. (3,9 % = 71500/68806 * 100-100) по сравнению с 2007 годом, а в 2009 году – увеличилась на 57246 тыс. руб. (80,06 %) по сравнению с 2008 годом. Это, в свою очередь, объясняется увеличением себестоимости товаров, а именно в 2008 году по сравнению с 2007 годом она увеличилась на 1621 тыс. руб. (3%), а в 2006 году – увеличилась на 5216 тыс. руб. (94,4 %) по сравнению с 2008 годом. Валовый доход в 2008 году по сравнению с 2007 годом увеличился на 1072 тыс. руб. (7,3 %), а в 2009 году по сравнению с 2008 годом – увеличился на 4330 тыс. руб. (27,5 %). Но доля валового дохода к обороту (торговая наценка) в 2008 году – снизилась на 6,4 % по сравнению с 2007 годом. Прибыль от реализации в 2008 году по сравнению с 2007 годом снизилась на 70 тыс. руб., это связано с увеличением коммерческих и управленческих расходов на 1141 тыс. руб. (11,8 %). А прибыль от реализации в 2009 году по сравнению с 2008 годом увеличилась на 1315 тыс. руб. (26,5 %). Но при этом ее доля в товарообороте снижается. Балансовая прибыль снизилась в 2008 году на 2830 тыс. руб. (51,66 %) по сравнению с 2007 годом, а в 2009 году – снизилась на 1741 тыс. руб. (65,75 %) по сравнению с 2008 годом, в результате увеличения расходов. Чистая прибыль снизилась в 2008 году по сравнению с 2007 годом на 2231 тыс. руб. (62.5 %), а в 2009 году – снизилась на 1038 тыс. руб. (77,3 %) по сравнению с 2008 годом. Ниже представлена диаграмма распределения выручки по видам деятельности ООО «ВетКор» за период 2007 – 2009гг. Распределение выручки по видам экономической деятельности ООО «ВетКор» за 2007 - 2009год Рисунок 1.3.1 В соответствии с рисунком 1.3.1 наблюдается распределение выручки от реализации по видам экономической деятельности ООО «ВетКор». Розничная торговля и предоставление услуг населению попадает под ЕНВД. Сдача в наем собственного имущества и производство продукции - под УСН. В течение рассматриваемого периода наблюдается увеличение выручки по следующим видам экономической деятельности ООО «ВетКор»: Розничная торговля, предоставление услуг населению и сдача в наем собственного имущества. В связи с уменьшением спроса на производимую продукцию 2009 году ООО «ВетКор» прекратило деятельность по производству и исключило данный вид экономической деятельности из единого государственного реестра юридических лиц. Организации, совмещающие систему уплаты ЕНВД и иные налоговые режимы, на основании п. 7 ст. 346.26 НК РФ ведут раздельный учет имущества, обязательств и хозяйственных операций. Для этого в ООО «ВетКор»: ¾ к счетам бухгалтерского учета открыты субсчета для отражения операций по разным видам деятельности; ¾ в приказе об учетной политике утвержден рабочий план счетов и методика распределения расходов (издержек обращения). С целью организации налогового учета показателей своей деятельности для целей упрощенной системы налогообложения на предприятии ведется раздельный учет доходов и расходов. Согласно ст. 346.15 Налогового кодекса РФ, при УСН учитывают доходы от реализации (ст. 249 НК РФ) и внереализационные доходы (ст. 250 НК РФ). Для ЕНВД величина доходов (так же, как и расходов) не имеет значения, поскольку его определяют исходя из физических показателей, базовой доходности и коэффициентов, которые устанавливаются Налоговым кодексом и местными нормативными актами (ст. 346.29 НК РФ). Раздельный учет доходов важен только для УСН. При совмещении ООО «ВетКор» двух режимов — УСН и ЕНВД — ведется полноценный бухгалтерский учет, составляется и представляется бухгалтерская отчетность в целом по организации, т.е. по всем видам деятельности (Письмо Минфина России от 24.08.2004 г. № 03-03-02-04/1/7). Распределение выручки от реализации товаров, работ, услуг ООО «ВетКор» для цели налогообложения за 2007 – 2009 год

Рисунок 1.3.2 В соответствии с рисунком 1.3.2 наблюдается распределение доходов по видам деятельности ООО «ВетКор» для целей налогообложения. В 2007 году доля выручки по ЕНВД составила 87% или 59861,2 тыс.руб., доля выручки по УСН – 13% или 8944,8 тыс. руб. В 2008 году доля выручки по ЕНВД составила 90% или 64350 тыс.руб., доля выручки по УСН – 10% или 7150 тыс. руб. В 2009 году доля выручки по ЕНВД составила 84% или 108146,6 тыс.руб., доля выручки по УСН – 16% или 20599,4 тыс. руб. ГЛАВА 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА В ООО «ВЕТКОР» 2.1 Учет имущества организации В соответствии с пунктом 4 статьи 8 Закона о бухгалтерском учете в ООО «ВетКор» бухгалтерский учет имущества, обязательств и хозяйственных операций ведется путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета, который представлен в приложении . Чтобы систематизировать и накапливать информацию, содержащуюся в принятых к учету первичных документах, и отражать ее на счетах бухгалтерского учета и в бухгалтерской отчетности, в ООО «ВетКор» ведутся регистры бухгалтерского учета. В ООО «ВетКор» применяется машинно-ориентированная (автоматизированная) форма учета на основе журнально-ордерной формы. Так как регистры ведутся в специальных книгах (журналах, журналах-ордерах), на отдельных листах и карточках, на бумажных носителях, полученных при использовании персонального компьютера. Способы оценки имущества и обязательств и методы отражения их в бухгалтерском учете в ООО «ВетКор» следующие. Порядок отражения в учете движения основных средств и начисления по ним амортизации отражен в ПБУ 6/01. В ООО «ВетКор» практически все активы, срок службы которых превышает 12 месяцев (и удовлетворяющие иным требованиям, установленным пунктом 4 ПБУ 6/01) относят к основным средствам. В тоже время, в учетной политике ООО «ВетКор» предусмотрен конкретный перечень предметов труда, которые не могут быть отнесены к основным средствам независимо от срока службы в силу их массового применения и невозможности пообъектного учета (канцтовары, посуда, хозяйственный инвентарь, различного рода рабочие инструменты, электроприборы и т. д.). А также указано, что в пределах стоимости 20 000 рублей включительно основные средства сразу же после ввода в эксплуатацию списываются на расходы организации согласно пункту 5 ПБУ 6/01. При этом в качестве способа дальнейшего контроля за сохранностью и движением такого рода объектов (выбран аналитический учет, когда контроль за движением объекта ведется непосредственно на счете 01 «Основные средства» в количественном выражении. Все основные средства в ООО «ВетКор» принимаются к учету по первоначальной стоимости согласно пункту 7 ПБУ 6/01. При формировании первоначальной стоимости основных средств проценты по обязательствам, связанным с приобретением основных средств, не включаются в их первоначальную стоимость, а отражаются на счете 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы». С первого января 2006 года ООО «ВетКор» сдает в аренду собственные нежилые помещения. Учет договора аренды у арендодателя, т.е. ООО «ВетКор» при передаче арендованного имущества арендатору происходит следующим образом - арендодатель переводит его в состав основных средств переданных в аренду для этого к счету 01 «Основные средства», открывается субсчет, на котором хранятся данные о сданном в аренду имуществе, при этом делаются следующие записи: Дебет 01 с/сч «Имущество переданное в аренду» / Кредит 01 – Имущество передано арендатору. Учет договора аренды зависит от того, является ли аренда предметом деятельности арендодателя. В этом случае будет использоваться счет 90 «Продажи», если же аренда не является обычным видом деятельности и доходы, полученные по этому договору, не оказывают существенного влияния на общий финансовый результат арендодателя, то используется счет 91 «Прочие доходы и расходы». Так как данный вид деятельности не оказывает существенного влияния на финансовый результат и не является основным видом деятельности, следовательно в учете ООО «ВетКор» используется счет 91 «Прочие доходы и расходы». В учете операции будут отражаться следующим образом: Дебет 76 / Кредит 91 – Отражена задолженность арендатора по арендной плате (в момент выставления счета – фактуры арендатору); Дебет 91 / Кредит 02 (70, 69, 71, 76) – Списаны расходы арендодателя по имуществу, переданному в аренду; Дебет 51 / Кредит 76 – Поступила на расчетный счет арендная плата от арендатора. Стоимость остальных объектов основных средств погашается посредством начисления амортизации. Пунктом 18 ПБУ 6/01 определены четыре способа начисления амортизации основных средств: линейный способ; способ списания стоимости пропорционально объему продукции (работ); способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования. |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||