|

Курсовая работа: Особенности исчисления налога на доходы физических лиц в ООО "Магнум"Анализ качества баланса ООО «Магнум» показал, что в финансово-хозяйственной деятельности предприятия существует ряд проблем. Показатели текущей ликвидности, иначе коэффициент покрытия, показывают платежные возможности предприятия, оцениваемые при условии своевременных расчетов с дебиторами и благоприятной продажи товаров. В первом и во втором квартале показатель текущей ликвидности ниже рекомендуемого значения: 1,46 и 1,75. Показатель растет, и в третьем квартале его значение достигает рекомендуемой величины 2,17. Росту показателя способствует снижение уровня краткосрочных обязательств с 995386 руб до 749349 руб, а так же рост собственного капитала с 1455805 руб до 2102460 руб. В четвертом квартале показатель текущей ликвидности достигает своего максимального значения 2,81. Относительным показателем, устойчивости финансового состояния является коэффициент обеспеченность предприятия собственными оборотными средствами. В первом, втором, третьем и четвертом квартале этот показатель растет с 0,32 до 0,64. Во всех периодах показатель намного больше необходимого минимума. Это объясняется в первую очередь отсутствием внеоборотных активов во втором, третьем и четвертом квартале; аккумулированием полученной в течение года прибыли в виде нераспределенной прибыли и спецификой торговой деятельности предприятия. Наиболее оптимальным значением для этого показателя будут границы интервала от 0,3 до 0,6. Принимая во внимание установленные ограничения по обеспеченности предприятия собственными средствами, можно утверждать, что в первом квартале 32 % оборотных активов обеспечило собственными средствами. Во втором квартале это уже 43 %, в третьем 54%. В четвертом квартале предприятие перешло рекомендуемую грань в 60 %. В течение года обеспеченность предприятия собственными средствами увеличивается, что положительно характеризует финансово-хозяйственную деятельность предприятия. Положительно оценивается баланс с позиции роста собственного капитала. В первом квартале его прирост составил 33,13 %. Во втором и третьем кварталах уровень прироста примерно одинаков 49,62 % и 48,12%. В четвертом показатель несколько снизил темп своего прироста 27,02 %. Для определения изменений в отдельных статьях баланса были проанализированы темпы роста валюты баланса и темпы роста основных статей баланса. В первом квартале на фоне роста валюты баланса на 4,68 % резко повысились темпы роста дебиторской, кредиторской задолженностей до 181,39 % и 199,30 %, а так же денежных средств до 172,91 %. В то же время наблюдается темп снижения по статьям запасов на 4,54 % и займов на 13,55 %. Во втором квартале при росте валюты баланса на 13,69 % наблюдается снижение величины по статьям дебиторской задолженности на 68,21 %, денежных средств на 36,98 % и займов на 12,11 %. В это же время чрезмерно растут запасы в 1,31 раза и прибавляют в росте статьи капитала и резервов на 49,62 % и кредиторской задолженности на 41,66 %. В третьем квартале увеличение темпов роста статей капитала и резервов и кредиторской задолженности сопоставимо с темпом роста валюты баланса 117,59 %. Дебиторская задолженность отстает в своем росте и составляет 102,18 %. Рост денежных средств в 4,62 раза не сопоставим с увеличением валюты баланса в 1,18 раза. Опережает рост статья капиталов и резервов и показывает темп снижения статья займов и кредитов. В четвертом квартале не соотносимо с ростом валюты баланса на 6,54 % происходит снижение по статьям дебиторской на 61,75 % и кредиторской на 30,73 % задолженностей, а также денежных средств на 23,39 %. Соотносимо растет статья запасов на 15,54 %, но опережает темп роста прирост капиталов и резервов на 27,02 %. В целом не соответствие темпов роста по статьям с темпом роста валюты баланса свидетельствует о неравномерном развитии предприятия, о ситуационном решении проблем на текущую дату, о не разработке планов и стратегии поведения в условиях рынка. Эти характеристики являются отрицательными и снижают качество баланса. Отрицательно сказывается на качество баланса и не соответствие статей кредиторской и дебиторской задолженностей. Так в первом квартале дебиторская задолженность превышает кредиторскую в 1,4 раза. Во втором наоборот она меньше в 3,2 раза. Единственным периодом примерного равновесия этих статей становится третий квартал. В четвертом квартале на 1 рубль дебиторской задолженности приходится 1,4 рубля кредиторской. Это свидетельствует о том, что предприятие использует в обращении не только кредиты и займы, но и отсрочки по платежам. В то же время на предприятии не выявлено просроченных задолженностей по кредитам, займам, дебиторской и кредиторской задолженностям, что положительно характеризует качество баланса. При определении типа финансовой устойчивости для ООО «Магнум» была выявлена следующая особенность: совпадают значения показателей источников собственных средств, собственных оборотных средств и собственных оборотных средств в совокупности с долгосрочными заемными источниками во втором, третьем и четвертом кварталах. Это связано с отсутствием основных средств и вложений во внеоборотные активы, отсутствием долгосрочных кредитов и займов. В первом, третьем и четвертом кварталах тип финансовой устойчивости определяется как минимальная финансовая устойчивость. В этих периодах нарушается платежеспособность, но сохраняется возможность ее восстановления за счет пополнения источников собственных средств, а также дополнительного привлечения долгосрочных и среднесрочных кредитов и займов. Во втором квартале кризисный тип финансовой устойчивости. Предприятие на грани банкротства, т.е. у предприятия не хватает источников для формирования запасов, а денежные средства и дебиторская задолженность не покрывают даже кредиторской задолженности. Выявленное неустойчивое финансовое состояние характеризуется нарушением платежеспособности с возможностью ее восстановления за счет сокращения дебиторской задолженности, ускорения оборачиваемости товарных запасов. Проведенный анализ показал, что за отчетный период производственная и финансовая ситуация на предприятии улучшилась. Значительно повысились темпы роста товарооборота, а также темпы роста балансовой и чистой прибыли. Значительно увеличилась рентабельность продаж, увеличилась доходность совокупного капитала. Отмечая положительные стороны работы предприятия, в то же время следует отметить и некоторые негативные изменения, наметившиеся в структуре капитала. Это касается, прежде всего, большой доли заемного капитала и соответственно степени финансового риска. В структуре активов предприятия качественного изменения не произошло, но значительно увеличилась сумма запасов предприятия в виде товаров для продажи. Наряду с ее ростом наблюдается рост и товарооборачиваемости. В тоже время увеличение стоимости товарных остатков оставляет для предприятия оценку ликвидности как перспективную. 2.2 Характеристика элементов налогообложения по налогу на доходы физических лицНалог на доходы физических лиц уплачивают физические лица - налоговые резиденты РФ, а также граждане, получающие доходы от источников в России, не являющиеся налоговыми резидентами. По определению ст. 11 Налогового кодекса РФ налоговые резиденты Российской Федерации - это граждане, фактически находящиеся на территории нашей страны не менее 183 дней в календарном году, то есть в течение налогового периода. Налоговый кодекс РФ не содержит указаний относительно гражданства налогоплательщика - он может быть как гражданином Российской Федерации, так и иностранным гражданином, иметь двойное гражданство или являться лицом без гражданства. Определять период, в течение которого человек находится на территории России, нужно с учетом положений ст. 6.1 Налогового кодекса РФ. Согласно этой статье течение срока, исчисляемого днями, начинается на следующий день после календарной даты или наступления события, которое определяет его начало. Специфика налога на доходы физических лиц состоит в том, что его исчисление, удержание и уплата производятся большинством налогоплательщиков (кроме индивидуальных предпринимателей и прочих лиц, занимающихся частной практикой) не напрямую, а через налоговых агентов. В качестве налоговых агентов, как правило, выступают работодатели - российские организации, а также индивидуальные предприниматели, от которых налогоплательщик получил доходы. Большинство доходов, выплачиваемых организацией работникам в течение календарного года, облагается налогом на доходы физических лиц. Условно их можно разделить на доходы в денежной форме, натуральной форме и в виде материальной выгоды. К доходам, полученным в денежной форме, в частности, относятся: - заработная плата; - надбавки и доплаты (например, за выслугу лет, стаж работы, совмещение профессий, работу в ночное время и т.д.); - премии и вознаграждения; - материальная помощь. Сюда же можно отнести и дивиденды, которые фирма может выплачивать как своим сотрудникам, так и гражданам, которые не работают в организации. К доходам, полученным в натуральной форме, относятся: - оплата за работника товаров (работ, услуг); - выдача работникам товаров (выполнение для них работ или оказание работникам услуг) на безвозмездной основе, то есть бесплатно; - оплата труда в натуральной форме. И, наконец, материальная выгода возникает: - если работник получает от организации по сниженным ценам товары (ценные бумаги, работы, услуги); - если сотрудник получает от организации заем и уплачивает проценты за пользование денежными средствами по ставке, которая ниже 3/4 ставки рефинансирования Банка России (по займам, выданным в рублях) или 9 процентов годовых (по займам, выданным в валюте). Выплачивая работникам доходы, организация обязана удержать налог на доходы и перечислить его сумму в бюджет. В данном случае организация выступает в роли налогового агента. Исключением является доход в виде материальной выгоды. В данном случае налогоплательщик самостоятельно определяет налоговую базу либо поручает сделать это организации на основании нотариальной доверенности. В большинстве случаев налог исчисляется по ставке 13 процентов. Для некоторых доходов установлены специальные налоговые ставки. По этим ставкам облагаются доходы, полученные: - в виде дивидендов (налог удерживается по ставке 9%); - в виде материальной выгоды, которая возникает при получении работником от организации займа или ссуды, кроме займов на строительство или покупку жилья на территории России (налог удерживается по ставке 35%); - от участия в конкурсах, играх и других мероприятиях, проводимых при рекламе товаров (налог удерживается по ставке 35%); - работниками организации, которые не являются налоговыми резидентами Российской Федерации (с доходов таких лиц налог удерживается по ставке 30%). Сумма дохода, которую работник получил от организации в календарном месяце, уменьшается на сумму налоговых вычетов. Исчерпывающий перечень доходов, выплачиваемых работникам, которые не облагаются налогом, приведен в ст. 217 Налогового кодекса РФ. К таким доходам, в частности, относятся: - суммы, выплачиваемые в пределах норм, установленных законодательством, в возмещение вреда, причиненного увечьем или иным повреждением здоровья; - выходное пособие, выплачиваемое при увольнении работников; - установленные действующим законодательством компенсации, выплачиваемые работникам при переезде на работу в другую местность; - компенсации, выплачиваемые в связи с направлением работника в командировку (суточные в пределах установленных норм, оплата проезда и жилья и т.д.); - единовременная материальная помощь, оказываемая работнику в связи со смертью члена его семьи; - единовременная материальная помощь, оказываемая работникам, пострадавшим от террористических актов на территории России; - стоимость выданной работнику и членам его семьи путевки на санаторно-курортное лечение или оздоровление в российском санатории, если организация приобрела эту путевку за счет нераспределенной прибыли; - стоимость лечения (медицинского обслуживания) работника и членов его семьи, оплаченного организацией за счет нераспределенной прибыли; - возмещение организацией расходов своего работника на приобретение медикаментов, назначенных ему или членам его семьи лечащим врачом, в пределах 2000 руб. в год; - суммы материальной помощи, не превышающие 2000 руб. в год; - любые выигрыши и призы, не превышающие 2000 руб. в год, выдаваемые при проведении рекламы товаров (работ, услуг). Отметим, что с будущего года не облагаемая НДФЛ сумма в последних трех случаях увеличится до 4000 руб. (Федеральный закон от 30 июня 2005 г. N 71ФЗ). Сумма доходов, полученных работником организации, может быть уменьшена на налоговые вычеты. Всего их четыре: - стандартные; - социальные; - имущественные; - профессиональные. Организация может уменьшить доход работника только на стандартные, а также имущественные налоговые вычеты. Социальные и профессиональные вычеты работник может получить в налоговой инспекции, где он состоит на учете, при подаче декларации о доходах за прошедший год. Правда, из этого правила есть исключение: при исчислении налога по гражданско-правовым договорам (например, договору подряда или поручения, авторскому договору и др.) организация вправе предоставить профессиональный налоговый вычет. Общий порядок предоставления стандартного вычета по НДФЛ на детей представлен в таблице 4. Стандартные вычеты по НДФЛ Таблица 4

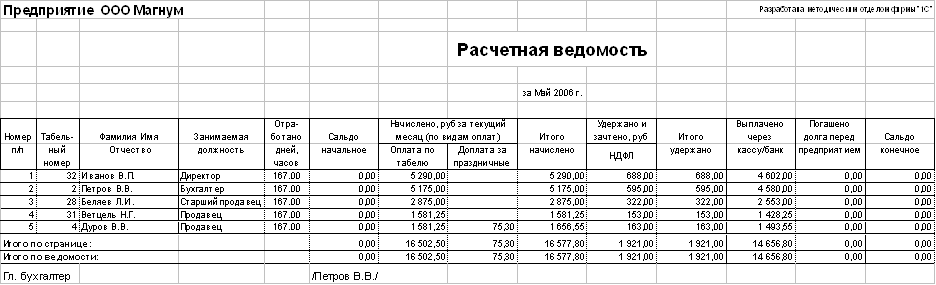

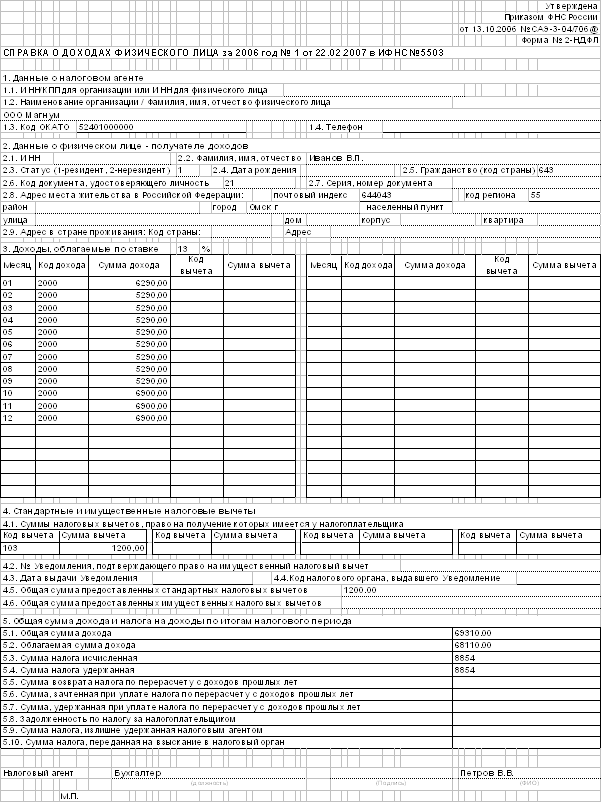

Налогооблагаемый доход сотрудника может быть уменьшен также на сумму имущественного вычета, который предоставляется, например, при покупке квартиры. В соответствии с пп. 2 п. 1 ст. 220 Налогового кодекса РФ его размер равен расходам на приобретение жилья, но не может превышать 1 000 000 руб. Уменьшить можно только доход, облагаемый НДФЛ по ставке 13 процентов. При этом с 2005 г. получить имущественный вычет по купленному жилью можно не только в инспекции, но и у работодателя. Для этого в бухгалтерию по основному месту работы нужно представить разрешение налоговой инспекции по форме, утвержденной Приказом ФНС России от 7 декабря 2004 г. N САЭ-3-04/147@, а также заявление о вычете в произвольной форме. Другие документы не нужны. Причем новый порядок действует не только по жилью, приобретенному в 2005 г. Получить имущественный вычет у работодателя можно и в том случае, если квартира или дом куплены в 2004 г. или раньше. Пример такого разрешения приведен в приложении А. Для получения разрешения налогового органа на имущественный налоговый вычет необходимо представить в налоговую инспекцию по месту жительства документы о приобретении или строительстве жилого дома, квартиры или доли в них, платёжные документы и заявление о выдаче уведомления для получения имущественного налогового вычета по месту работы. Форма заявления законодательно не установлена. Вместе с тем налогоплательщику в заявлении следует указать следующие данные: - Ф.И.О. налогоплательщика - физического лица, паспортные данные, адрес места жительства, ИНН; - Ф.И.О. работодателя - организации (индивидуального предпринимателя), ИНН организации (индивидуального предпринимателя); - размер вычета по суммам, направленным на новое строительство либо приобретение жилого дома, квартиры или доли в них, а также отдельно размер вычета по суммам, направленным на погашение процентов по целевым займам (кредитам). Налогоплательщик имеет право на получение имущественного налогового вычета только у одного налогового агента по своему выбору. Налоговый агент обязан предоставить имущественный налоговый вычет при получении от налогоплательщика подтверждения права на имущественный налоговый вычет, выданного налоговым органом. Право на получение налогоплательщиком имущественного налогового вычета у налогового агента в соответствии с п. 3 ст. 220 НК РФ должно быть подтверждено налоговым органом в срок, не превышающий 30 календарных дней со дня подачи письменного заявления налогоплательщика, документов, подтверждающих право на получение имущественного налогового вычета, которые указаны в пп. 2 п. 1 ст. 220 НК РФ. Независимо от того, в каком месяце налогового периода налогоплательщик получил уведомление из налогового органа, бухгалтерия должна предоставить ему вычет за весь календарный год, в котором возникло право на вычет. В случае если по итогам налогового периода сумма дохода налогоплательщика, полученного у налогового агента, оказалась меньше суммы имущественного налогового вычета, то налогоплательщик может вновь обратиться в следующем году в налоговый орган за получением нового уведомления. Повторное предоставление налогоплательщику имущественного налогового вычета не допускается. 2.3 Расчет и отчетность по налогу на доходы физических лицВ бухгалтерском учете сумма начисленного налога на доходы физлиц отражается по кредиту счета 68 субсчет "Расчеты по налогу на доходы физических лиц" одной из следующих проводок (в зависимости от ситуации): Дебет 70 Кредит 68 субсчет "Расчеты по налогу на доходы физических лиц" - удержан налог на доходы с сумм, выплаченных работникам вашей организации; Дебет 75 субсчет "Расчеты по выплате доходов" Кредит 68 субсчет "Расчеты по налогу на доходы физических лиц" - удержан налог на доходы с сумм дивидендов, выплаченных учредителям (участникам), если они не являются работниками вашей организации; Дебет 76 Кредит 68 субсчет "Расчеты по налогу на доходы физических лиц" - удержан налог на доходы с сумм, выплаченных физическим лицам, если они не являются работниками вашей организации. На каждого работника организации составляется справка о доходах физического лица по форме 2-НДФЛ. Они представляются в налоговую инспекцию ежегодно не позднее 1 апреля года, следующего за отчетным. Также все организации в течение года должны вести учет доходов своих сотрудников в специальной налоговой карточке по форме 1-НДФЛ Справка составляется на каждого человека, которому организация выплачивала деньги в отчетном году. Это могут быть штатные работники, сотрудники, работающие по гражданско-правовым договорам, учредители, получающие дивиденды, и т.д. Форма 1-НДФЛ "Налоговая карточка по учету доходов и налога на доходы физических лиц" ведется отдельно по каждому человеку, которому организация выплачивала доход. На основании этой карточки заполняется справка о доходах работника по форме 2-НДФЛ. Сдать справки в налоговую инспекцию можно на дискете или с помощью Интернета. При этом если в организации работают до 10 человек, то справки можно заполнить и вручную (п. 2 ст. 230 Налогового кодекса РФ). Для этого предварительно нужно получить бланки справок в налоговой инспекции. Кроме того, дополнительно составляется два экземпляра реестра (списка) всех справок. Рассмотрим расчёт НДФЛ на примере Иванова В.П. Иванов В.П. ежемесячно получает в ООО «Магнум» заработную плату: в январе 6290 руб., в феврале 5290 руб., в марте 5290 руб. Следовательно, в справке 2-НДФЛ в поле «январь» должны вписать 6290 руб., в поле «январь-февраль» 11580 руб. (6290 руб.+5290 руб.) и так далее. Доход Иванова В.П., исчисленный с начала года по данному предприятию превысил 20000 руб. в апреле. Так как стандартный налоговый вычет действует до месяца, в котором доход, исчисленный нарастающим итогом с начала налогового периода превысил 20000 руб. Следовательно, начиная с месяца, в котором указанный доход превысил 20000 руб. налоговый вычет не применяется. Иванов В.П. имеет право на ежемесячный стандартный налоговый вычет в размере 400 руб. (400 руб.х3 мес.). Сумма вычета равна 1200 руб. У Иванова В.П. детей нет, поэтому вычет на ребенка в размере 600 руб. применять не будем. Далее рассчитывается общая сумма дохода по месяцам с начала года. Она составляет 69310 руб. (п. 5.2 справки 2-НДФЛ). Чтобы рассчитать облагаемую сумму дохода необходимо от общей суммы дохода вычесть сумму налоговых вычетов (69310 руб.-1200 руб. = 68110 руб.). Исчисленная и удержанная сумма налога составляет 8854 руб. (68110 руб.х13%). 2.4 Оптимизация налогооблагаемой базы по налогу на доходы физических лицПосле очистки рынка от "схем" страхования жизни и финансовых рисков применение любых средств оптимизации налогового бремени вызывает у плательщиков опасение, а у надзорных органов повышенное внимание. Согласно п. 1 ст. 43 НК РФ дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально долям акционеров (участников) в уставном (складочном) капитале этой организации. Выплата доходов по дивидендам выгодна с точки зрения оптимизации зарплатных налогов. Выплата дивидендов согласно ст. 236 НК РФ не образует налоговую базу по единому социальному налогу. Получаемые физическим лицом дивиденды подлежат налогообложению налогом на доходы физических лиц по ставке 9%, а не 13%, которыми облагается получаемая зарплата (п. 4 ст. 224 НК РФ). Налоговый недостаток дивидендов - необходимость их выплаты за счет чистой прибыли (после уплаты налога на прибыль). Экономическая эффективность налогообложения заработной платы и дивидендов очевидна на примере нижеследующей таблицы 5. Расчет экономической эффективности Таблица 5

Возможность владения работником акциями (долями) в компании, в которой он работает, законодательством не только не запрещена, но и не ограничена. В условиях современной рыночной экономики это один из наиболее активно используемых инструментов повышения заинтересованности работников в результатах деятельности компании. Кроме того, возможность владения акциями предприятий, в которых работает сотрудник, прямо предусмотрена Федеральным законом от 19 июля 1998 г. N 115-ФЗ "Об особенностях правового положения акционерных обществ работников (народных предприятий)". Описанная схема вполне соответствует действующему законодательству, а также используется на практике. Несмотря на это, как и в предыдущем случае, не исключена возможность того, что в случае проверки контролирующими органами будет оспорено ее применение. К недостаткам схемы необходимо отнести общеустановленный для обществ с ограниченной ответственностью (п. 1 ст. 28 Федерального закона от 8 февраля 1998 г. N 14-ФЗ "Об обществах с ограниченной ответственностью") и акционерных обществ (п. 1 ст. 42 Федерального закона от 26 декабря 1995 г. N 208-ФЗ "Об акционерных обществах") порядок уплаты дивидендов по итогам либо года, либо квартала. Действующее законодательство не предусматривает возможности ежемесячной выплаты дивидендов. Существенным недостатком является также и то, что, передавая сотрудникам пакет акций, руководство компании рискует тем, что при увольнении сотрудника он унесет с собой и принадлежащий ему пакет акций, а также сделает невозможным прогнозирование самой прибыли. Выводы и предложения Налоги являются одним из ключевых инструментов государственной политики, затрагивающим важные стороны жизни общества и влияющим на решение стоящих перед государством задач. От современного состояния системы налогообложения во многом зависит характер экономических и социальных преобразований в стране. Отдельное место в налоговой системе занимает налогообложение личных доходов. Существование налога на доходы физических лиц объясняется необходимостью создания доходного источника бюджета любого государства, а также регулирования уровня доходов населения. Правильно построенная и отлаженная система налогообложения является основой для реализации функций государства, и эффективность налогообложения зависит от того, насколько правильно определены подходы к налогообложению доходов. Список использованной литературы 1. «Налоговый кодекс Российской Федерации (ЧАСТЬ ВТОРАЯ)» от 05.08.2000 N 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 10.01.2006) (с изм. и доп., вступающими в силу с 01.04.2006) 2. Астахов В.П. Бухгалтерский финансовый учет: Учебное пособие. Серий «Экономика и управление». М.: ИКЦ «МарТ»; Ростов н/Д.: Издательский центр «МарТ», 2003 – 928 с. 3. Бакаев А.С. Отчетность организации – важнейший механизм функционирования и развития экономики // Финансовая газета, 2005 - №35 4. Белов А.А., Белов А.Н. Бухгалтерский учет. Теория и практика: Учебник. – М.: Эксмо, 2005. – 624 с. 5. Бухгалтерский учет: Учебник. Под редакцией: А.С. Бакаев, И.С, Безруких, Н.Д. Врублевкий и др. М.: Бухгалтерский учет, 2004 – 736 с. 6. Бухгалтерский финансовый учет. 2-е издание/ Под редакцией: Н. А. Каморджанова, И.В. Карташова, М.В. Тимофеева – СПб: Питер, 2003 – 256 с. 7. Графская С.А. Минимизация единого социального налога и налога на доходы физических лиц // Налогообложение, учет и отчетность в страховой компании, 2006, № 2 8. Гусева Т.М., Шеина Т.Н. Бухгалтерский учет: Учебно-практическое пособие – 2-е издание, переработанное и дополненное. М.: ТК Велби, Издательство Проспект, 2004 – 504 с. 9. Ермаков С.В. оптимизация налогов от заработной платы, выплачиваемой предпринимателем своим работникам // Предприниматель без образования юридического лица. ПБОЮЛ, 2005, № 7 10. Козлова Е.П., Парашутин Н.В., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет. – М.: Финансы и статистика, 1994. – 464 с. 11. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. –4-е изд., перераб. И доп. М.: ИНФРА-М, 2003. –640с. (Серия «Высшее образование»). 12. Налоговый кодекс РФ (части I и II) – Официальный текст. –М.: Издательство ЭЛИТ-2000, 2003. –392с. 13. Смирнова Е.Е. Особенности исчисления налога на доходы физических лиц по гражданско-правовым договорам // Налоговый вестник, 2005, № 9 14. Федеральный закон «О бухгалтерском учете» от 21.11.96 №129-ФЗ 15. Хахонова Н.Н. Основы бухучета и аудита. Серия «Учебники Феникса». Ростов н/Д.: «Феникс», 2003 – 480 с. 16. Шилкин С.А. Все об НДФЛ с работников. М.: Главбух, 2005 Приложение А УВЕДОМЛЕНИЕ N ___ 31 августа 5 "__" ____________ 200_ года Инспекцией ФНС России _______________________________________ (ИНН, КПП, код и наименование инспекции) _____________________________________________________________ рассмотрено заявление налогоплательщика ________________________ _____________________________________________________________ (ИНН (при наличии), фамилия, имя, отчество, данные документа, удостоверяющего личность, адрес постоянного места жительства) _____________________________________________________________ и приложенные к нему документы, подтверждающие его право на получение имущественного налогового вычета, установленного подпунктом 2 пункта 1 статьи 220 Налогового кодекса Российской Федерации. По результатам проверки представленных документов подтверждается право налогоплательщика __________________________________________ (фамилия, имя, отчество) на получение имущественного налогового вычета по налогу на доходы физических лиц за ______ год в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них, в размере фактически произведенных расходов: _____________________________________________________________ (цифрами и прописью) _____________________________________________________________в сумме, направленной на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации и фактически израсходованным им на новое строительство либо приобретение на территории Российской Федерации жилого дома,квартиры или доли (долей) в них: _____________________________________________________________ (цифрами и прописью) ____________________________________________________________ Год начала использования имущественного налогового вычета: _______ год. Уведомление выдано налогоплательщику _________________________ _____________________________________________________________ (фамилия, имя, отчество) _____________________________________________________________ для представления работодателю (налоговому агенту) _______________ _____________________________________________________________ (ИНН, КПП для организации, наименование организации, фамилия, имя, отчество индивидуального предпринимателя) _____________________________________________________________ Руководитель инспекции ФНС России ____________ ________________________________ (подпись) (фамилия, имя, отчество) МП Приложение Б

|

||||||||||||||||||||||||||||||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||