|

Курсовая работа: Оценка инвестиционных проектов в ОАО "Мечта"

Таблица 4.4. IV вариант

На основании данных таблицы 4.2., 4.3., 4.4. составим таблицу 4.5. Таблица 4.5. Анализ устойчивости проекта к изменению числа клиентов

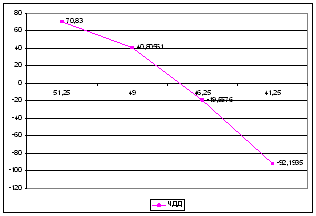

У = х = 49 + 40,856 / (40,856 + 19,557) * (49-46,25) = 47,14 % в год Ч% = |51,25 – 47,14| / 51,25 * 100% = 8,02% Рассмотрим полученные данные при помощи рисунка 4.1. Как результат, можно сделать вывод о том, что при рассчитанных значениях устойчивость средняя, а сам проект довольно чувствителен к изменению этого фактора, что и является доказательством того, что число клиентов является одним из основополагающих факторов доходности предприятия, то есть необходимо тщательно контролировать качество предоставляемых услуг и следить за общим уровнем обслуживания.

Рисунок 4.1. График чувствительности инновационного проекта к изменению числа клиентов Заключение В самом общем виде под инвестиционным проектом обычно понимается план вложения капитала в конкретные объекты предпринимательской деятельности с целью последующего получения прибыли, достаточной по размеру для удовлетворения требований инвестора. 1. Для планирования и осуществления инвестиционной деятельности особую важность имеет предварительный анализ, который проводится на стадии разработки инвестиционных проектов и способствует принятию разумных и обоснованных управленческих решений. Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусматриваются проектом. Как правило, в расчетах принимается во внимание временной аспект стоимости денег. При анализе инвестиционных проектов исходят из определенных допущений. Во-первых, с каждым инвестиционным проектом принято связывать денежный поток. Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет. Приток (отток) денежных средств относится к концу очередного года. Показатели, используемые при анализе эффективности инвестиций, можно подразделить на основанные на дисконтированных оценках и основанные на учетных оценках. Статистические методы расчета эффективности вложений, не учитывают фактор времени, имеющий принципиальное значение для финансового инвестора. Поэтому для оценки финансовой эффективности проекта целесообразно применять т.н. "динамические" методы, основанные преимущественно на дисконтировании образующихся в ходе реализации проекта денежных потоков. Как показали результаты многочисленных исследований практики принятия решений в области инвестиционной политики в условиях рынка, в анализе эффективности инвестиционных проектов наиболее часто применяются критерии NPV и IRR. Однако возможны ситуации, когда эти критерии противоречат друг другу, например, при оценке альтернативных проектов. В ряде случаев критерий внутренней нормы прибыли не применим, в некоторых – может противоречить показателю чистой приведенной стоимости. В данном исследовании был рассмотрен инновационный проект по открытию дополнительных пунктов приема белья химчистки и прачечной «Мечта». В результате оценки инвестиционного проекта было выяснено, что величина суммарного накопленного чистого дисконтированного дохода проекта составляет 70,83009 тыс. руб. Вследствие положительности этого значения можно сделать вывод о том, что рассматриваемый проект является прибыльным и годен к реализации. Индекс доходности проекта составляет 1,307. Таким образом дисконтированный доход превышает дисконтированные затраты на 31 %. Период окупаемости проекта составляет 10,7 месяца. Соотнеся значение со сроком реализации проекта (1 год = 12 месяцев), можно сделать вывод, что проект окупается раньше, чем заканчивается его реализация. Прогнозируемое значение объема продаж составляет 1355,92 тыс.руб. Таким образом, анализ полученных результатов показал, что рассматриваемый инвестиционный проект эффективен. Для анализа чувствительности проекта к изменению числа клиентов, было предложено рассмотреть четыре варианта загрузки клиентов в первый год работы ООО «Диана». Как результат, можно сделать вывод о том, что при рассчитанных значениях устойчивость средняя, а сам проект довольно чувствителен к изменению этого фактора, что и является доказательством того, что число клиентов является одним из основополагающих факторов доходности предприятия. Список использованной литературы 2. Абрамов С.И. Инвестирование. – М.: Центр экономики и маркетинга, 2008. – 440 с. 3. Аньшин В.Н. Инвестиционный анализ: Учебно – практическое пособие. – М. : Дело, 2003 . – 280 с. 4. Артемоова Л.В., Бор М.З. Инвестиции и инновации: Словарь-справочник от А до Я. – М.: Изд-во «ДИС», 2004. – 208с. 5. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. - М.: Банки и биржи, ЮНИТИ, 2009.-425с. 6. Богатин Ю.В., Швандар В.А. Оценка эффективности бизнеса и инвестиций: Учебное пособие для вузов. - М.: Финансы, ЮНИТИ - ДАНА, 2003.- 430с. 7. Бромвич М. Анализ экономической эффективности капиталовложений. - М.: ИНФРА-М, 2009. - 432 с. 8. Вахрин П.И. Инвестиции: Учебник. – М.: Издательско – торговая корпорация «Дашков и К», 2002. – 384с. 9. Виленский П.Л., Лившиц В.Н., Смоляк Н.А. Оценка эффективности инвестиционных проектов: Теория и практика: Учебно – практическое пособие. – М.: Дело, 2001 . – 832 с. 10. Волков А.С. Оценка эффективности инвестиционных проектов.- Москва, РИОР, 2009. – 384с. 11. Завлин П.Н., Васильев А.В. Оценка эффективности инноваций. – СПб.: Изд. дом "Бизнес-пресса", 2004. – 216 с. 12. Игонина Л.Л. Инвестиции: Учебное пособие – М.: Экономист, 2003 – 480 с. 13. Ковалёв В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 2008 . – 144 с. 14. Колтынюк Б.А. Инвестиционные проекты: Конспект лекций. – СПб.: Изд-во Михайлова В.А, 2009. – 172с. 15. Кучарина Е.А. Инвестиционный анализ. –СПб.: Питер, 2008.- 413с. 16. Лимитовский М.А. Основы оценки инвестиционных и финансовых решений - М: ДеКА, 2009.-232с. 17. Марголин А.М., Быстряков А.Я. Экономическая оценка инвестиций: Учебник. - М.: Ассоциация авторов и издателей «Тандем».Изд. «Экмос», 2009 . – 240 с. 18. Новикова Т.С. Финансовый анализ инвестиционных проектов. – Новосибирск: НГУ, 2008. - -135с. 19. Норткотт Д. Принятие инвестиционных решений. - М.: Банки и биржи, ЮНИТИ, 2003. - 247 с. 20. Сергеев И.В., Веретенникова И.И. Организация и финансирование инвестиций: Учебное пособие. – М.: Финансы и статистика, 2009 . – 272 с. 21. Смоляк С.А. Оценка эффективности инвестиционных проектов в условиях риска и неопределенности (теория ожидаемого эффекта). – М.: ЦЭМИ РАН, 2002 . – 143 с. 22. Чернов В.А. Инвестиционный анализ. - Москва, ЮНИТИ, 2008. – 287с. 23. Черняк В.З. Оценка бизнеса - М: Финансы и статистика, 2008.-176с. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||