|

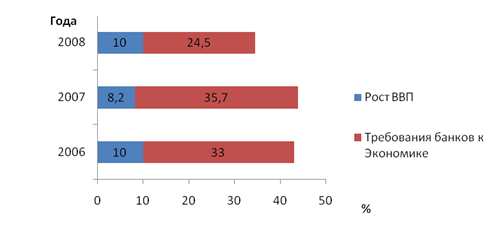

Курсовая работа: Банковская система и ее роль в национальной экономике. Особенности развития в Республике БеларусьХотя внешние кризисные явления сказались на темпах роста, производства, в Беларуси нет масштабного экономического спада, который уже стал реальностью в целом ряде стран, Темп роста ВВП в Беларуси в январе-феврале 2009 года по сравнению с аналогичным периодом прошлого года составил 102,3%, показаны на рисунке 1. Инфляционные процессы не выходят из-под контроля. Остается управляемой ситуация на внутреннем валютном рынке, в рамках прогнозного коридора находится динамика обменного курса национальной валюты относительно корзины иностранных валют.

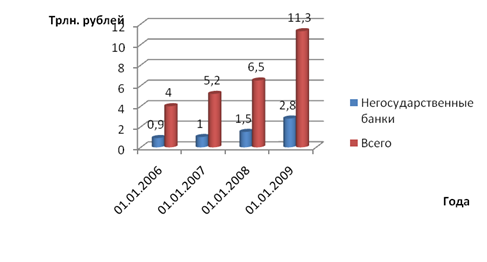

Рисунок 1 - Темпы роста ВВП и требования банков к экономике в 2006-2008 годах в сопоставимых ценах, % Примечание - Источник [15, с.24] Важный параметр потенциала банковской системы - ресурсная база. На 1 января 2009 г. банками страны было привлечено ресурсов в объеме 63,1 трлн. руб. За 2008 г. сумма привлеченных ресурсов увеличилась на 21,4 трлн. руб., или на 51,3%, что в 1,4 раза выше прогнозной оценки (37%). В уставные фонды банков с преобладающей долей государственной собственности государством внесены средства, которые увеличили банковский капитал в общей сложности на 3 трлн. рублей. В целом к концу 2008 года нормативный капитал банковского сектора страны достиг 11,3 трлн. рублей, увеличившись за год на 73,3 % в соответствии с рисунком 2 Продолжала развиваться и укрепляться непосредственно сама банковская система. Совокупный уставный фонд по системе банков за 2008 г. увеличился на 4,16 трлн. руб., или в 1,9 раза, и на начало 2009 г, достиг почти 8,7 трлн. руб.

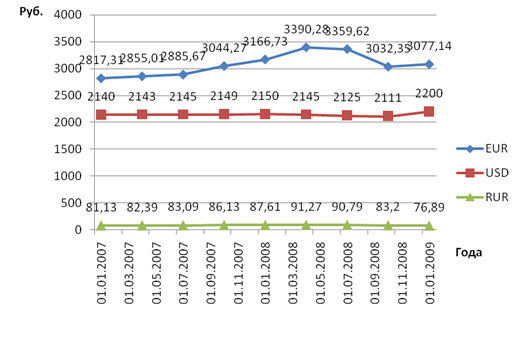

Рисунок 2 - Нормативный капитал банков в 2006-2008годах, трлн. руб. Примечание - Источник [15, с.25] С 1 января 2009 года увеличены требования к минимальному размеру нормативного капитала для действующих банков, имеющих право на осуществление банковских операций по привлечению денежных средств физических лиц во вклады (депозиты), с 10 млн. до 25 млн. евро в эквиваленте. Нельзя не упомянуть также действия, предпринятые в целях обеспечения стабильности на внутреннем валютном рынке Беларуси. Для поддержания его стабильного функционирования и выполнения внешних обязательств наших предприятий Национальному банку в конце прошлого года пришлось израсходовать значительную часть золотовалютных резервов. В результате величина международных резервных активов в национальном определении на 1 января 2009 года снизилась по отношению к началу 2008 года на 1,3 млрд. долларов США и составила 3,66 млрд. долларов. В настоящее время их объем поддерживается приблизительно на этом же уровне. Причем на 1 марта текущего года они были равны 3,81 млрд. долларов. 2 января 2009 года проведена разовая корректировка курса национальной валюты направленная на повышение ценовой конкурентоспособности белорусского экспорта, а также на достижение баланса между спросом и предложением иностранных валют на национальном валютном рынке. Эта мера была настоятельной и неизбежной. Сегодня уже можно сделать вывод, что она оказалась оправданной, позволив поддержать ценовую конкурентоспособность белорусской продукции на внешних рынках и избежать при этом массового оттока вкладов и вывода из страны капитала зарубежных инвесторов. В то же время не удалось предотвратить всплеск повышенного спроса со стороны населения на иностранную валюту и некоторые товары длительного пользования. Физические лица в январе текущего года купили иностранной валюты почти на 600 млн. долларов больше, чем продали. К настоящему времени ситуация в основном стабилизирована, в феврале среднедневное приобретение валюты населением уменьшилось по сравнению с январем почти в 2,5 раза. Следует также отметить, что в декабре 2008 года для предотвращения необоснованного оттока иностранной валюты были установлены ограничения на авансовые платежи (предварительную оплату) по импорту, которые в настоящее время постепенно смягчаются по мере стабилизации ситуации на валютном рынке. Оценивая эффективность принятых мер, можно утверждать, что они достигли основной цели - обеспечили устойчивость работы банковского сектора и экономики страны в целом. Ситуация в банковском секторе стабильна, характеристики безопасности его функционирования и показатели качества активов остаются в пределах установленных параметров. Обеспечивается безопасное устойчивое функционирование национальной платежной системы. Сохраняющиеся трудности не носят критического характера, банковский сектор Республики Беларусь обладает достаточным потенциалом для их преодоления во взаимодействии с реальным сектором экономики. В складывающихся условиях среди приоритетных направлений кредитования остаются поддержка предприятий, ориентированных на производство экспортной и импортозамещающей продукции, строительство жилья, продовольствие. При этом объем выдачи инвестиционных кредитов в 2009 году оценивается в объеме 7-7,5 трлн. рублей, в том числе на жилищное строительство - 2.9-3,8 трлн. рублей. В текущем году правительство и Национальный банк продолжат активное взаимодействие с правительствами и центральными банками других государств, международными финансовыми организациями по привлечению новых государственных кредитов. Уже достигнутые результаты позволяют достаточно оптимистично оценивать перспективы их получения. Не менее важное направление привлечения зарубежного капитала - это прямые инвестиции непосредственно в нефинансовый сектор экономики нашей страны. За 2008 год, согласно предварительным данным платежного баланса, прямые иностранные инвестиции в экономику республики составили 2,1 млрд. долларов США. Хотя это в 1,2 раза превышает уровень 2007 года, с учетом масштабов экономики нашей страны такой объем прямых иностранных инвестиций представляется явно недостаточным. Если ранее при установлении обменного курса белорусского рубля к иностранным валютам фактически осуществлялась его привязка к доллару США, то в этом году в механизме курсообразования существенно усилилась роль других валют, наиболее значимых для экономики нашей страны показаны на рисунке 3. Со 2 января 2009 года Национальный банк перешел к использованию механизма привязки курса белорусского рубля к корзине иностранных валют: доллар США - евро - российский рубль.

Рисунок 3 - Динамика обменного курса белорусского рубля Примечание - Источник [15, с.23] Основным курсовым ориентиром при этом стала стоимость корзины, которая рассчитывается как среднее геометрическое с равными весами этих валют в составе корзины. На начало действия нового механизма рублевая стоимость корзины составила 960 рублей. В течение 2009 года Национальный банк будет обеспечивать стабильность стоимости корзины посредством сохранения ее значения в пределах коридора +/ - 5% относительно ее первоначальной стоимости [Экономика Беларуси №1 2009 с 22-27]. Развитие банковского сектора и кредитная политика направлены на достижение целей социально-экономического развития страны и преодоление отрицательных последствий мирового финансово-экономического кризиса. Прирост активов банков оценивается на уровне 35-42%. Это означает, что к концу 2009 г. обеспеченность ВВП банковскими активами (главным образом кредитами) достигнет 50-51%. Требования банков к экономике возрастут на 36-44%. При этом объем выдачи инвестиционных кредитов составит 7 - 7,5 трлн. руб., в том числе на жилищное строительство - 2,9-3,8 трлн, руб. [13, с.8]. 2.2 Финансовый анализ деятельности банков Республики БеларусьДо настоящего времени финансовый сектор Республики Беларусь достаточно успешно справлялся с внешними шоками, основные показатели эффективности банков продолжают оставаться в приемлемых диапазонах. В целом выполняются пруденциальные нормативы и другие надзорные требования в соответствии с таблицей 2. Таблица 2 - Отдельные показатели финансовой устойчивости применительно к банковской системе Республики Беларусь

Примечание - Источник: [13, с.8, таблица 1] Белорусские банки, количество которых составляло 31 по состоянию на начало 2009 г., можно условно разделить на три основные категории: 4 крупных системообразующих банка, контролируемых государством, совокупный объем активов которых превышает 75% активов банковской системы. В дополнение к своей коммерческой деятельности эти банки играют важную роль в реализации государственных программ, обслуживают подавляющее большинство предприятий государственной формы собственности, наиболее активно работают с населением и пользуются значительной финансовой поддержкой государства в форме рекапитализации и размещения депозитов органов государственного управления; 20 банков, контролируемых иностранным капиталом и существенно отличающихся по размеру (от "Приорбанк" ОАО - третий по величине банк в стране по размеру активов, относящийся к группе Райффайзен, до более мелких организаций, являющихся дочерними структурами банков, базирующихся в странах СНГ и дальнего зарубежья). Эти банки ориентированы в основном на обслуживание розничных клиентов и компаний в частном секторе, хотя работают также и с государственными предприятиями, предоставляя отдельные услуги, например, торговое финансирование; 7 прочих банков, к которым относятся преимущественно организации, контролируемые резидентами, занятые обслуживанием более мелких корпоративных клиентов и населения [Банкаўскі веснік 2009№19 с 7-8]. Рассматривая кредитование в настоящих условиях, следует отметить проявившиеся в последние месяцы 2008 г. признаки снижения качества активов банков. За ноябрь - декабрь 2008 г. объем проблемных активов вырос на 125 млрд, руб. Требуется пристальное внимание банков к этой проблеме, особенно учитывая происходившее в 2007-2008 гг. снижение объема сформированных банками специальных резервов по отношению к активам, подверженным кредитному риску (с 1,5% на 1 января 2007 г. до 1,2% на 1 января 2008 г. и 1% на 1 января 2009 г.). Банки должны со всей ответственностью подходить к классификации активов для создания специальных резервов и формировать эти резервы в полном объеме. Складывающаяся экономическая и финансовая ситуация потребовала определенной корректировки процентной политики. Учитывая более высокий уровень инфляции, чем прогнозировалось, Национальный банк с согласия Главы государства с середины 2008 г. начал постепенно повышать ставку рефинансирования, доведя ее с 17 декабря 2008 г. до уровня 12% годовых, а с 8 января текущего года - до 14%. Параллельно росли ставки депозитно-кредитного рынка. Средняя процентная ставка по вновь привлеченным срочным депозитам в национальной валюте в декабре 2008 г. сложилась на уровне 15,2% годовых, что на 5,1 процентного пункта выше по сравнению с декабрем 2007 г. (10,1%). Средняя процентная ставка по новым кредитам банков в национальной валюте в декабре 2008 г. составила 17,5% годовых, что на 4,4 процентного пункта выше уровня декабря 2007 г. (13,1%). Средняя процентная ставка по вновь выданным кредитам банков в СКВ в декабре 2008 г. составляла 13,4% годовых, увеличившись на 2,4 процентного пункта относительно декабря 2007 г, (11%). Достижение целей денежно-кредитной политики в значительной степени обеспечено за счет эффективного, надежного и безопасного функционирования платежной системы. Работа банков Республики Беларусь в автоматизированной системе межбанковских расчетов (АС МБР) в 2008 г. характеризуется следующими показателями. Проведено 57,8 млн. платежей на сумму 767,6 трлн. руб. Количество проведенных платежей в 2008 г. по сравнению с предыдущим годом возросло на 9,8%, сумма - на 50,5%. В 2008 г. среднедневной оборот составил 3,0 трлн. руб. (227,6 тыс. платежей). Указанные цифры отражают общее повышение деловой активности хозяйствующих субъектов в истекшем году, увеличение объемов совершаемых банками операций на валютном и фондовом рынках, рынке межбанковских ресурсов. Объем нормативного (собственного) капитала банковского сектора по состоянию на 1 января 2009 г. составил 11,3 трлн. руб., увеличившись за истекший год почти на 4,8 трлн. руб., или на 73,3%, что существенно выше прогнозного прироста (17-21%). Основными источниками роста собственного капитала явились инвестиции в уставные фонды банков, увеличение прибыли и фондов, сформированных за счет прибыли банков. Показатель достаточности нормативного (собственного) капитала в целом по системе на начало 2009 г. составил 21,8%, что в 2,7 раза превышает установленный для отдельного банка норматив (8%). Средства физических лиц - основной привлеченный ресурс белорусских банков. На 1 января 2009 г. их объем достиг 13,6 трлн, руб., или 21% от всех пассивов банков. Если на начало 2008 г. в среднем на одного жителя республики приходилось 1119 тыс. руб. сбережений, размещенных в банковских вкладах, сберегательных сертификатах и облигациях, то на 1 января 2009 г. - 1402 тыс. руб. За 2008 г. сумма вкладов в расчете на одного жителя республики возросла в эквиваленте белорусских рублей в 1,25 раза. Вторым по объему ресурсом банков являются средства субъектов хозяйствования. Их величина к началу текущего года составила почти 13 трлн. руб., или 20,5% от пассивов банков. Особенностью прошедшего года стал ускоренный рост средств, размещенных в банках центральным правительством. Их объем увеличился в 2,3 раза, достигнув 10,7 трлн. руб., а доля в ресурсной базе возросла с 11,1 до 17%. Резкое обострение ситуации с ликвидностью в банковском секторе произошло в IV квартале 2008 г. в результате снижения остатков на рублевых счетах населения. Разрыв между активами и обязательствами банков составлял 7,9% для краткосрочных и 23,1% - для долгосрочных активов и обязательств. При этом необходимо отметить, что проблемы с ликвидностью наиболее существенным образом проявились у крупнейших государственных банков, несмотря на значительную финансовую поддержку со стороны Правительства Республики Беларусь. В течение 2008 г. и в I квартале 2009 г. наблюдалось снижение доли долгосрочных (свыше одного года) обязательств банков при одновременном росте удельного веса долгосрочных активов. Как следствие, разрыв между долгосрочными активами и пассивами вырос с 14,5% на 1 января 2008 г. до 15,7% на начало 2009 г. и достиг 23,5% к 1 апреля текущего года. Разрыв между краткосрочными активами и обязательствами, составлявший 1,9% по состоянию на начало 2008 г., достиг 4,3% на 1 апреля 2009 г. Однако в связи с кризисными явлениями в мировой экономике несколько замедлились темпы привлечения средств нерезидентов, В целом за 2008 г. они увеличились в 1,27 раза, составив на начало 2009 г.5,8 трлн. руб., но их доля в пассивах банков сократилась, начиная с середины истекшего года с 13,9 до 10,8%. Резервы для привлечения в банковскую систему средств населения имеются значительные. Сопоставления, проведенные в Национальном банке, показали, к примеру, следующее: на 1 ноября 2008 г. российскими банками в расчете на душу населения в эквиваленте долларов США было привлечено средств на 795 долл. больше, а украинскими - на 101 долл. США больше, чем белорусскими банками. Если белорусские банки выйдут хотя бы на украинский показатель, это означает привлечение порядка 1 млрд. долл. США дополнительных ресурсов. Если будет обеспечен российский уровень привлечения средств физических лиц, то это увеличит ресурсную базу банков почти на 8 млрд. долл. США. Прибыль, полученная банками за 2008 г., составила почти 730 млрд. руб., что в 1,2 раза больше, чем за предыдущий год [15, c.22-27]. 2.3 Основные направления развития банковской системы Республики Беларусь Усиливая направленность денежно-кредитной политики на сдерживание инфляции и стабилизацию платежного баланса страны, в этом году Национальный банк в соответствии с программой, поддержанной Международным валютным фондом, существенно ограничивает объемы рефинансирования банков. В этих условиях потенциал поддержки, которую окажет банковский сектор экономике, будет во многом зависеть от эффективной работы банков по привлечению средств населения и привлечению ресурсов из-за рубежа. На активизацию работы по этим, направлениям Национальный банк и ориентирует банки в настоящее время. Вместе с тем для обеспечения достаточного притока зарубежных ресурсов в экономику страны необходима скоординированная работа по трем основным направлениям. Первое - это деятельность банков по организации заимствований у своих зарубежных партнеров. Здесь большое значение имеет привлечение ресурсов в различных формах. Кроме того, важную роль может сыграть привлечение предприятиями связанных кредитов зарубежных банков на закупку импортного оборудования. Сохраняется важная роль иностранных кредитных линий, предоставляемых на реализацию инвестиционных проектов в Беларуси. Мы также рассчитываем на то, что иностранные банки, являющиеся стратегическими инвесторами в банках нашей страны, продолжат политику наращивания уставных фондов своих дочерних структур. Белорусским банкам с иностранным участием рекомендовано активизировать работу со своими инвесторами по увеличению объемов финансирования национальной экономики, в том числе банков, с их стороны. В рамках этой работы в настоящее время правительством Беларуси подписаны меморандумы с рядом российских банков - Внешэкономбанком, Сбербанком, готовится подписание соглашения с ВТБ-Банком. Заключено также соглашение о сотрудничестве с французским банком "Сосьете Женераль", чья международная банковская группа в Беларуси представлена Белросбанком - дочерней структурой российского Росбанка, входящего в состав этой группы. Второе направление - работа по привлечению иностранных заимствований на межгосударственном уровне, проводимая правительством и Национальным банком. В числе уже достигнутых результатов этой работы - заключение соглашения с МВФ о кредите на сумму почти 2,5 млрд. долларов США, с Российской Федерацией - на сумму 2 млрд. долларов. Первые транши этих кредитов нами уже получены и пополнили золотовалютные резервы страны. Успешное выполнение нашей страной обязательств, принятых в рамках этих соглашений, обеспечит дальнейший доступ к заимствованиям. |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||