|

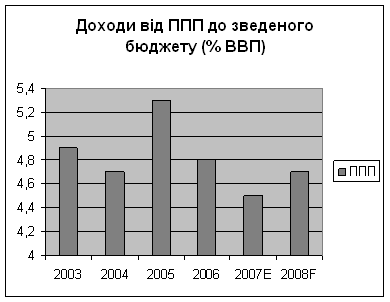

Курсовая работа: Податкова система України на сучасному етапіПідакцизні товари: - алкоголь - спирт етиловий - тютюнові вироби - транспортні засоби - шини - Пиво солодове - Паливно-мастильні матеріали - Ювелірні вироби Платниками акцизного збору є національні виробники підакцизних товарів та суб'єкти, що імпортують чи реалізують ці товари. Об'єктом оподаткування виступає оборот з реалізації підакцизних товарів, а для імпортних — їх митна вартість. Ставки акцизного збору встановлюються у процентах та твердих розмірах. Процентні ставки застосовуються відносно до обсягу реалізації в цінах, що включають цей податок. Обчислення і сплата акцизного збору проводиться двома методами. Для вино-горілчаних і тютюнових виробів установлено справляння податку за допомогою спеціальних акцизних марок. Для решти товарів обчислення проводиться за встановленими ставками до обсягу реалізації за відповідний період 3) Мито Мито являє собою податок на товари та інші предмети, що переміщу-ються через митний кордон. Платниками мита є юридичні та фізичні особи, які здійснюють експортно-імпортні операції. Існує два основних види мита: ввізне та вивізне. Види мита: 1) ввізне мито встановлюються до товарів що імпортуються 2) вивізне мито встановлюється до товарів що експортуються 3) транзитне мито стягується з товарів що перевозяться транзитом З метою захисту економічних інтересів України застосовують наступні види мита: - спеціальне – застосовується як захисний захід, якщо товари ввозяться в Україну в таких кількостях і на таких умовах, що можуть завдати збитку вітчизняному товаровиробнику. - антидемпінгове – застосовується при ввезені в Україну товарів за ціною нижчою за їхню конкурентну ціну вітчизняного виробника. - компенсаційне – застосовується при ввозі або вивозі товарів при виробництві яких застосовувались субсидії. Об'єктом оподаткування виступає митна вартість товарів, або їх кількісна оцінка, що залежить від виду встановлених ставок. Ставки мита встановлюються: — у процентах до митної вартості; — у грошовому вимірі в ЕСU на одиницю товару чи певну одиницю його характеристики. Процентні ставки мита встановлено на трьох рівнях: повні, пільгові, преференційні, їх застосування залежить від того, який митний режим установлено в Україні для тієї чи іншої країни походження товарів. 4) Податок на прибуток, згідно Закону України «Про оподаткування прибутку підприємств» від 28.12.1994 р. №334/94-ВР зі змінами та доповненнями. Платниками податку на прибуток є юридичні особи – суб'єкти підприємницької діяльності, а також бюджетні організації в частині комерційної діяльності. Національний банк України і його установи (за винятком госпрозрахункових) сплачують до державного бюджету суму перевищення валових доходів над видатками згідно з кошторисом витрат, затвердженим Верховною Радою України. Об'єктом оподаткування є прибуток який визначається як різниця між скоригованими валовими доходами, валовими витратами та амортизацією. ОП=СВД – ВВ – А,де ОП- оподатковуваний прибуток, СВД- скоригований валовий дохід, А - амортизація Нині встановлена єдина ставка податку на прибуток на рівні 25%. Податкові періоди: - квартал - півріччя - три квартали - 11 місяців - рік Розрахунок по ПП подається до ДПС у вигляді декларації. Терміни подання річної та квартальної звітності до органів ДПС складає 40 днів (календарних) наступних за останнім днем звітного кварталу. Вимоги до сладання декларації по податку на прибуток: - декларація та додатки до неї подаються в органи ДПС по місцю платника не залежно від того ,виникло податкове зобов’язання чи ні. - декларація з додатками складається з наростаючим підсумком, в ній не допускаються помилки, якщо у будь-якому рядку декларації зазначено показник менший в порівнянні з його значенням у попередньому податковому періоді, то цьому повинно бути письмове пояснення. - всі показники визначаються в тис.грн. - в декларації та додатках відображаються дані підтверджені первинними документами. - обов’язкові підписи керівника та головного бухгалтера,декларація зкріплена печаткою. 5) Податок з доходів фізичних осіб, згідно Закону України «Про податок з доходів фізичних осіб» від 22.05.2001 р. №889-ІV зі змінами та доповненнями. Податок з доходів фізичних осіб є видом особистого прибуткового оподаткування. Платниками податку є резиденти та нерезиденти, які отримують доходи з джерел походження на Україні а також іноземні доходи. Об’єктом оподаткування є загальний місячний оподатковуваний дохід та чистий річний оподатковуваний дохід, іноземні доходи. Загальний оподатковуваний дохід включає: 1. З/п або виплати за умовами трудового, цивільного договору. 2. доходи від продажу інтелектуальної власності. 3. доходи від користування нематеріальними активами. 4. подарунки. 5. частка доходів від операцій з майном. 6. успадковане майно. 7. разові премії, заохочення, допомоги. 8. виграші, призи, дивіденди. 9. сума надміру використаних коштів отриманих на відряджання. Податкова ставка – 15% 6) Плата за землюПлата за землю утримується у вигляді земельного податку або орендної плати, що визначається залежно від якості та місцеположення земельної ділянки, виходячи з кадастрової оцінки земель. Платниками земельного податку виступають юридичні та фізичні особи, яким земля надана у власність або користування. Об'єктом оподаткування є площа земельної ділянки. Ставки податку диференціюються залежно від призначення земель: - землями сільськогосподарського призначення – залежно від напрямів використання землі (рілля, багаторічні насадження; сінокоси і пасовища) та родючості фунтів; - землями несільськогосподарського призначення – за групами населених пунктів залежно від чисельності населення та місцем знаходження земельної ділянки 7) Податок з власників транспортних засобів та інших самохідних машин і механізмів Податок з власників транспортних засобів та інших самохідних машин і механізмів є одним із джерел фінансування будівництва, реконструкції, ремонту та утримання автомобільних шляхів загального користування. Платниками є фізичні та юридичні особи, у власності яких є відповідні транспортні засоби. Об’єкт оподаткування – об’єм двигуна автотранспорту та довжина корпусу водного транспорту. Ставка податку встановлюється в ECU зі 100 смІ об’єму двигуна чи 1 см довжини корпуса водного транспорту. 8) Податок на промиселПлатниками податку на промисел є фізичні особи, якщо вони не зареєстровані як суб’єкти підприємництва і здійснюють несистематичний (не більше 4 разів протягом календарного року) продаж виробленої, переробленої та купленої продукції, речей, товарів.Об’єктом оподаткування є сумарна вартість товарів. Характеристика основних видів місцевих податків та зборів: 1) Ринковий збірРинковий збір - це плата за торгові місця на ринках і в павільйонах, на критих та відкритих столах, майданчиках для торгівлі з автомашин, візків, мотоциклів, ручних візків, що справляється з юридичних осіб і громадян, які реалізують сільськогосподарську і промислову продукцію та інші товари. Ринковий збір справляється за кожний день торгівлі. Його граничний розмір не повинен перевищувати 20 відсотків мінімальної заробітної плати для громадян і трьох мінімальних заробітних плат для юридичних осіб залежно від ринку, його територіального розміщення та виду продукції (товару). Ринковий збір справляється працівниками ринку до початку реалізації продукції. 2) Збір за видачу ордера на квартиру. Збір за видачу ордера на квартиру сплачується за послуги, пов'язані з видачею документа, що дає право на заселення квартири. Граничний розмір збору за видачу ордера на квартиру не повинен перевищувати 30 відсотків неоподатковуваного мінімуму доходів громадян на час оформлення ордера на квартиру. Збір за видачу ордера на квартиру сплачується через установи банків до одержання ордера і перераховується до бюджету місцевого самоврядування. Документом про сплату збору є квитанція, видана установою банку. Облік надходжень збору за видачу ордера на квартиру здійснюється органами з обліку та розподілу житла. 3) Курортний збір Платниками курортного збору є громадяни, які прибувають у курортну місцевість. Граничний розмір курортного збору не може перевищувати 10 відсотків неоподатковуваного мінімуму доходів громадян. Від сплати курортного збору звільняються: - діти віком до 16 років; - інваліди та особи, що їх супроводжують; - учасники Великої Вітчизняної війни; - воїни-інтернаціоналісти; - учасники ліквідації наслідків аварії на Чорнобильській АЕС; - особи, які прибули за путівками та курсовками в санаторії, будинки відпочинку, пансіонати, включаючи містечка та бази відпочинку; - чоловіки віком 60 років і старші, жінки віком 55 років і старші. 4)Збір за виграш на бігах Збір за виграш на бігах справляється адміністрацією іподромів з осіб, які виграли в грі на тоталізаторі на іподромі, під час видачі їм виграшу. Його граничний розмір не повинен перевищувати 6 відсотків від суми виграшу. 5)Збір за право на проведення кіно- і телезйомок Збір за право на проведення кіно- і телезйомок вносять комерційні кіно- і телеорганізації, включаючи організації з іноземними інвестиціями та зарубіжні організації, які проводять зйомки, що потребують від місцевих органів державної виконавчої влади додаткових заходів (виділення наряду міліції, оточення території зйомок тощо). Граничний розмір збору за право на проведення кіно- і телезйомок не повинен перевищувати фактичних витрат на проведення зазначених заходів. 1.3 Огляд та прогноз податкових надходжень України Прогнозування проводить на основі даних Інституту Економічних Досліджень та Політичних консультацій (ІЕД). Період прогнозування 2007 та 2008 роки. Прогнозні змінні: - доходи від податку на прибуток підприємства (ППП) - податок на додану вартість (ПДВ) - податок з доходів фізичних осіб (ПДФО) В якості бази порівняння використано параметри Державного бюджету 2007 року з поправками від 30 травня 2007 року та проекту Закону «Про державний бюджет на 2008 рік», поданого Кабінетом Міністрів до Верховної Ради 28 листопада 2008р. Прогноз ППП: Дохід від податку на прибуток підприємств (ППП) є другим за важливістю джерелом наповнення зведеного бюджету після ПДВ. За січень-жовтень 2007р. надходження від ППП склали 22,1 млрд. грн. Плановий показник по ППП було перевиконано на 13,4%. Це відповідає прогнозу ІЕД щодо низької оцінки урядом надходжень від ППП протягом 2007р. Перевиконання доходів від ППП, головним чином, пояснюється вищим, ніж очікувалось урядом, обсягом номінального ВВП та кращій рентабельності підприємств, яким сприяло подальше зростання цін на ключових експортних ринках України. ІЕД підвищив попередній прогноз надходжень від ППП на 2007р. до 31,8 млрд. грн. (4,5% від ВВП). Отже, уряд недооцінює доходи від ППП на 3,1 млрд. грн.. ІЕД прогнозує надходження від ППП на 2008р. у розмірі 41,2 млрд. грн. або 4,7% від ВВП. Це на 0,6 млрд. грн. більше за плановий показник уряду, оскільки припускається, що рівень інфляції буде вищим за урядовий прогноз. Очікується, що частка надходжень від ППП у ВВП буде зростати завдяки продовженню зростання світових цін на експортні товари, що, як очікується, призведе до збільшення прибутків підприємств. Прогноз ІЕД на 2008р. ґрунтується на припущенні відсутності значних змін у законодавстві з питань ППП. Припускається, що запропоноване раніше запровадження інноваційно-інвестиційних податкових пільг, покликаних стимулювати інвестиційну активність підприємств, не відбудеться. Запровадження подібних пільг може призвести до непрозорого і нецільового використання державних коштів. Окрім того, це може підірвати конкуренцію, через вибірковість надання таких пільг. Ризики прогнозу доходів від ППП у 2007 та 2008 роках пов'язані з іншими, ніж очікується, темпами економічного зростання. До ризиків також належать можливі зміни законодавства, яке регулює адміністрування ППП, включаючи відновлення галузевих пільг, пільг у СЕЗ та зміну ставки ППП. Діаграма 1.1 доходи від ППП до зведеного бюджету (%ВВП)

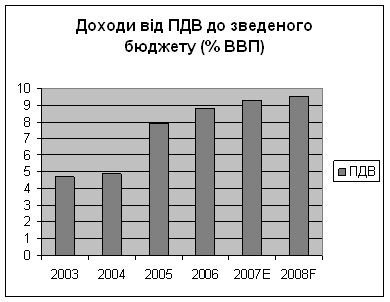

Діаграма виконана на основі даних таблиці 6 Прогноз ПДВ: Податок на додану вартість (ПДВ) є найбільшим джерелом податкових надходжень зведеного бюджету. В січні-жовтні 2007р. надходження від ПДВ склали 48,3 млрд. грн. та були недовиконані на 3,6% через нижчі, ніж заплановано, доходи від ПДВ із вироблених в Україні товарів. Доходи від ПДВ із імпорту були дещо вищі за план. Водночас, протягом перших 9 місяців року заборгованість із відшкодування ПДВ (як прострочена, так і непрострочена) зросла на 1,5 млрд. грн. до 8,3 млрд. грн., що стало наслідком затримки у відшкодуванні через більшу кількість податкових перевірок експортерів. Здається, що досі використовується принцип "вибіркового" відшкодування, що створює сприятливі умови для поширення зловживань і корупції. Інститут переглянув вгору прогноз доходів від ПДВ на 2007р. на 0,5 млрд. грн. до 64,5 млрд. грн. Однією з найголовніших причин для цього стали вищі, ніж передбачалось, доходи від ПДВ із імпорту. Вони, насамперед, пояснюються високими темпами зростання номінального імпорту, які було підтримано значним внутрішнім попитом. Відповідно до оцінки ІЕД, надходження від ПДВ від імпорту не будуть достатніми, щоб компенсувати недовиконання доходів від ПДВ із вироблених в Україні товарів та збільшення суми несплаченого ПДВ через видані податкові векселі по імпортних товарах та втрат через пільги по сплаті ПДВ. Зокрема, НАК "Нафтогазу" було надано податковий кредит терміном на один рік, починаючи з липня 2007р. З іншого боку, зважаючи на накопичену заборгованість із відшкодування ПДВ, ми знизили оцінку суми відшкодування ПДВ. Через зазначені чинники частка доходів від ПДВ у ВВП, як очікується, зменшиться до 9,3%. План уряду по доходах від ПВД на 2007р. становить 65,1 млрд. грн. Отже, відповідно до нашої оцінки, доходи від ПДВ у 2007р. буде недовиконано на 0,6 млрд. грн. У 2008р. доходи від ПДВ прогнозуються на рівні 84,1 млрд. грн. або 9,5% від ВВП. Прогноз ґрунтується на припущенні продовження тенденції росту внутрішнього попиту і імпорту у 2008р., хоча і нижчими, ніж у 2007р., темпами. Очікується, що законодавств не зміниться. Зокрема, залишиться нульова ставка для сільськогосподарських підприємств. Також припускаємо, що заходи щодо покращення адміністрування ПДВ, запроваджені у 2006-2007 pp., будуть посилені, що дасть змогу збільшити надходження від податку. Прогноз Інституту є вищим за план уряду на 2008р. на 0,3 млрд. грн. через різницю в прогнозі головним макроекономічних параметрів. Ризики прогнозу доходів від ПДВ на 2007 та 2008 pp. пов'язані з іншими, ніж очікується, змінами макроекономічних параметрів. Ризиком, що може призвести до нижчих надходжень, може стати внесення змін у законодавство про ПДВ, зокрема надання пільг окремим секторам та зонам після приходу до влади нового уряду. Натомість ризик подальшого накопичення заборгованості з відшкодування ПДВ протягом 2007-2008 pp. може тимчасово підвищити касові надходження від ПДВ за рахунок майбутніх доходів. Також, членство України в COT може змусити Верховну Раду змінити режим оподаткування сільського господарства шляхом запровадження звичайної ставки ПДВ в секторі. Табл.4 Параметри прогнозу доходів від ППП та ПДВ

Е- оцінка, F - прогноз Джерело: Макроекономічний Прогноз України №2 (12) грудень 2007р., ІЕД Діаграма 1.2 Доходи від ПДВ до зведеного бюджету (% ВВП)

Діаграма виконана на основі даних таблиці 6 Прогноз ПДФО: Податок з доходів фізичних осіб (ПДФО) залишається третім великим джерелом доходів і забезпечує близько однієї п'ятої податкових доходів зведеного бюджету. За 10 місяців 2007р. доходи від ПДФО досягли 27,4 млрд. грн. або 4,9% від ВВП, що на 0,7 відсоткових пунктів вище, ніж у 2006р. Це збільшення пояснюється декількома факторами. По-перше, рушійною силою збільшення доходів від ПДФО залишається поступове підвищення мінімальної зарплати, яка сприяє збільшенню зарплати в економіці. Іншим чинником є вищі зарплати для працівників суспільних секторів завдяки запровадженню другого етапу Єдиної тарифної сітки з оплати праці працівників бюджетної сфери в другому півріччі. Протягом цього періоду надходження від ПДФО склали 59,3% від доходної частини місцевих бюджетів (без врахування трансфертів з Державного бюджету) і були спрямовані на фінансування делегованих повноважень місцевих органів влади, насамперед охорони здоров'я та освіти. ІЕД переглянув вгору попередній прогноз надходжень від ПДФО у 2007р. до 35,5 млрд. грн. (5,1% від ВВП) завдяки вищим, ніж попередньо очікувалось, доходам від ПДФО за перші 10 місяців року. Ця тенденція пояснюється вищим, ніж раніше оцінювалось, зростанням фонду оплати праці, що відповідає більшому розміру номінального ВВП. Отже, прогноз надходжень від ПДФО у 2007р. є вищим за урядовий план на 3,0 млрд. грн. Додаткові доходи дозволять місцевим органам влади профінансувати делеговані повноваження, зокрема щодо виплати заробітної плати в секторах освіти та охорони здоров'я. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||