|

Курсовая работа: Податкова система України, її становлення та розвитокПодаткова служба – це сукупність державних органів, які організують і контролюють надходження податків, податкових і окремих видів неподаткових платежів. До системи органів державної податкової служби належать: вищий рівень — Державна податкова адміністрація України; середній рівень — державні податкові адміністрації в Автономній Республіці Крим, областях, містах Києві та Севастополі; низовий (базовий) рівень — державні податкові інспекції в районах, містах (крім міст Києва та Севастополя), районах у містах. У складі органів державної податкової служби знаходяться відповідні спеціальні підрозділи з боротьби з податковими правопорушеннями (податкова міліція). Основними завданнями органів державної податкової служби є: • здійснення контролю за додержанням податкового законодавства, правильністю обчислення, повнотою і своєчасністю сплати до бюджетів, державних цільових фондів податків і зборів (обов'язкових платежів), а також неподаткових доходів, установлених законодавством (далі – податки, інші платежі); • внесення у встановленому порядку пропозицій щодо вдосконалення податкового законодавства; • прийняття у випадках, передбачених законом, нормативно-правових актів і методичних рекомендацій з питань оподаткування; • формування та ведення Державного реєстру фізичних осіб — платників податків та інших обов'язкових платежів та єдиного банку даних про платників податків — юридичних осіб; • роз'яснення законодавства з питань оподаткування серед платників податків; • запобігання злочинам та іншим правопорушенням, віднесеним законом до компетенції податкової міліції, їх розкриття, припинення, розслідування та провадження у справах про адміністративні правопорушення. Органи податкової служби різних рівнів виконують різні функції. Так, на вищу ланку, тобто на Державну податкову адміністрацію України, покладаються функції організації та методичного забезпечення податкової роботи в державі, а також контроль за діяльністю податкових органів нижчого рівня. Державні податкові адміністрації в Автономній Республіці Крим, областях, містах Києві та Севастополі, державні податкові інспекції в містах з районним поділом (крім міст Києва та Севастополя) (середній рівень) — виконують функції, передбачені для вищого рівня податкової служби за винятком законодавчої та методичної роботи. На середню ланку покладається організація податкової роботи в області або місті з районним поділом. Це головна ланка консультаційної роботи, яка потребує висококваліфікованих фахівців, добре обізнаних із податковим законодавством. В окремих випадках податкові адміністрації цього рівня можуть безпосередньо вести податкову роботу щодо незначного кола платників, які перебувають на обліку в цих адміністраціях. Стосовно даних платників державні податкові адміністрації областей і міст з районним поділом виконують ті ж самі функції, що й адміністрації низової ланки. Державні податкові інспекції в районах, містах без районного поділу, районах у містах, міжрайонні та об'єднані державні податкові інспекції (низовий рівень) безпосередньо ведуть податкову роботу щодо платників, які перебувають на обліку в цих інспекціях. Серед основних функцій низової ланки податкових органів слід назвати такі: • здійснення контролю за додержанням законодавства про податки, інші платежі; • забезпечення обліку платників податків, інших платежів, правильності обчислення і своєчасності надходження цих податків, платежів, а також здійснення реєстрації фізичних осіб – платників податків та інших обов'язкових платежів; • контроль за своєчасністю подання платниками податків бухгалтерських звітів і балансів, податкових декларацій, розрахунків та інших документів, пов'язаних з обчисленням податків, інших платежів, а також перевірка достовірності цих документів щодо правильності визначення об'єктів оподаткування і обчислення податків, інших платежів; • здійснення у межах своїх повноважень контролю за законністю валютних операцій, додержанням установленого порядку розрахунків із споживачами з використанням електронних контрольно-касових апаратів, товарно-касових книг, лімітів готівки в касах та її використанням для розрахунків за товари, роботи і послуги, а також за наявністю свідоцтв про державну реєстрацію суб'єктів підприємницької діяльності, ліцензій, патентів, інших спеціальних дозволів на здійснення деяких видів підприємницької діяльності; • забезпечення застосування та своєчасного стягнення сум фінансових санкцій, передбачених цим Законом та іншими законодавчими актами України за порушення податкового законодавства, а також стягнення адміністративних штрафів за порушення податкового законодавства, допущені посадовими особами підприємств, установ, організацій та громадянами; • проведення перевірки фактів приховування і заниження сум податків, інших платежів тощо. Як зазначалося вище, в складі органів державної податкової служби знаходиться податкова міліція, функції і завдання якої дещо відрізняються від функцій і завдань інших структурних підрозділів податкової служби. Податкова міліція складається зі спеціальних підрозділів з боротьби з податковими правопорушеннями, що діють у складі органів відповідного рівня державної податкової служби, і здійснює контроль за додержанням податкового законодавства, виконує оперативно-розшукову, кримінально-процесуальну та охоронну функції. Завданнями податкової міліції є: • запобігання злочинам та іншим правопорушенням у сфері оподаткування, їх розкриття, розслідування та провадження у справах про адміністративні правопорушення; • розшук платників, які ухиляються від сплати податків, інших платежів; • запобігання корупції в органах державної податкової служби та виявлення її фактів; • забезпечення безпеки діяльності працівників органів державної податкової служби, захисту їх від протиправних посягань, пов'язаних з виконанням службових обов'язків. Для виконання функцій, покладених на податкову службу, їй надаються досить широкі повноваження. Розглянемо основні. Органи державної податкової служби в установленому законом порядку мають право: - здійснювати у юридичних та фізичних осіб перевірки всіх документів, пов'язаних з обчисленням і сплатою податків, а також одержувати від посадових осіб і громадян у письмовій формі пояснення з питань, що виникають під час перевірок; - обстежувати будь-які приміщення, якщо вони використовуються як юридична адреса суб'єкта підприємницької діяльності, а також для отримання доходів; - зупиняти операції платників податків, інших платежів на рахунках в установах банків; - вилучати (із залишенням копій) у платників документи, що свідчать про приховування (заниження) об'єктів оподаткування, несплату податків; - стягувати до бюджетів та державних цільових фондів донараховані за результатами перевірок суми податків, суми недоїмки з податків, а також суми штрафів та інших санкцій у безспірному порядку, а з громадян -- за рішенням суду або за виконавчими написами нотаріусів; - вимагати від керівників підприємств, що перевіряються, проведення інвентаризації основних фондів, товарно-матеріальних цінностей, коштів і розрахунків; у разі необхідності опечатувати каси, касові приміщення, склади та архіви; - матеріально і морально заохочувати громадян, які подають допомогу в боротьбі з порушеннями податкового законодавства, та інші. Крім вищеназваних повноважень, органи податкової служби мають право накладати фінансові і адміністративні санкції на порушників податкового законодавства: • стягувати однократний розмір донарахованої за результатами перевірки суми податку, а у разі повторного порушення протягом року після порушення, встановленого попередньою перевіркою, — у двократному розмірі донарахованої за результатами перевірки суми податку; • стягувати десять відсотків належних до сплати сум податків за неподання або несвоєчасне подання органам державної податкової служби документів, необхідних для обчислення податків, а також за неподання або несвоєчасне подання установам банків платіжних доручень на сплату податків; • застосовувати до установ банків або юридичних осіб, фізичних осіб – суб'єктів підприємницької діяльності, які у встановлений законом строк не повідомили про відкриття або закриття рахунків у банках, фінансові санкції у вигляді стягнення від двадцяти до ста неоподатковуваних мінімумів доходів громадян; • накладати адміністративні штрафи на посадових осіб – порушників податкового законодавства, при цьому розмір штрафів установлюється в залежності від виду порушення від одного до двадцяти неоподатковуваних мінімумів доходів громадян. З 1993 року передбачена кримінальна відповідальність за порушення податкового законодавства. Так, за ухилення від сплати податків, що призвело до збитків держави, винні особи можуть бути позбавлені волі на строк до десяти років. Як покарання передбачено також позбавлення права займатися відповідною роботою на строк до п'яти років, а також штраф – до однієї тисячі неоподатковуваних мінімумів доходів громадян. Посадові особи державної податкової служби зобов'язані дотримуватись Конституції і законів України, інших нормативних актів, прав та охоронюваних законом інтересів громадян і підприємств. За невиконання або неналежне виконання посадовими особами державної податкової служби своїх обов'язків вони притягаються до дисциплінарної, адміністративної, кримінальної та матеріальної відповідальності згідно з чинним законодавством. Збитки, завдані неправомірними діями посадових осіб державної податкової служби, підлягають відшкодуванню за рахунок коштів державного бюджету. Посадові особи державної податкової служби зобов'язані дотримуватись комерційної та службової таємниці. Податкова робота – це діяльність платників і податкової служби щодо внесення податків до бюджету і контролю за платежами. Основними елементами податкової роботи є облік платників і надходжень податків до бюджету. Облік платників податків є однією з основних функцій державних податкових органів, яка створює передумови для здійснення контролю за правильністю обчислення, повнотою і своєчасністю перерахування платниками податків і зборів (обов'язкових платежів) до бюджетів та до державних цільових фондів. Юридичні особи (їх філії), у яких згідно з чинним законодавством України виникають податкові зобов'язання, повинні у 20-денний термін після одержання свідоцтва про державну реєстрацію звернутися до державних податкових органів за своїм місцезнаходженням для взяття на податковий облік. Для взяття на облік платник податків — юридична особа повинна подати до підрозділу державного податкового органу, який займається обліком платників податків, за своїм місцезнаходженням такі документи: заяву; нотаріально завірені копії статуту (якщо це необхідно для створюваної організаційної форми підприємства), установчих договорів та інших документів, затверджених та зареєстрованих у встановленому чинним законодавством порядку з відміткою органу, що здійснив державну реєстрацію; копію положення (для бюджетних установ); копію свідоцтва про державну реєстрацію. Взяття на облік платника податків — юридичної особи (філії) здійснюється державним податковим органом у 2-денний термін від дня надходження заяви. Дані із заяви про взяття на облік заносяться до журналу обліку платників податків і зборів (обов'язкових платежів) — для юридичних осіб та Єдиного банку даних про платників податків — юридичних осіб. Після взяття платника податків на облік державні податкові органи видають йому довідку про взяття на облік для пред'явлення в установу банку, де він вирішив відкрити поточний рахунок. Банк, а також платник зобов'язані протягом трьох робочих днів з дня відкриття рахунка платнику податків (включаючи день відкриття) надіслати повідомлення про це державному податковому органу, в якому взято на облік такого платника податків. Підрозділи обліку платників податків після взяття на облік платника податків формують його облікову справу з переліком документів, визначених вище, яка на другий день після взяття платника податків на облік закріплюється за інспектором. З 1996 року в Україні введена державна реєстрація фізичних осіб — платників податків та інших обов'язкових платежів. Реєстрація фізичних осіб — платників податків та інших обов'язкових платежів проводиться державними податковими інспекціями по районах, районах у містах і містах без районного поділу за місцем постійного проживання платників, а для осіб, які не мають постійного місця проживання в Україні, – за місцем отримання доходів або за місцезнаходженням іншого об'єкта оподаткування. Під час реєстрації до облікової картки фізичної особи — платника податків та інших обов'язкових платежів вносяться такі дані: прізвище, ім'я та по батькові; дата народження; місце народження (країна, область, район, населений пункт); місце проживання; місце основної роботи; види сплачуваних податків та інших обов'язкових платежів. Підприємства, установи, організації всіх форм власності зобов'язані подавати до державних податкових інспекцій за місцем постійного проживання платників податків, які працюють на цьому підприємстві, відомості для присвоєння ідентифікаційних номерів фізичним особам. Виходячи з цих відомостей, Головна державна податкова інспекція України надає фізичній особі – платнику податків та інших обов'язкових платежів ідентифікаційний номер і надсилає до державної податкової інспекції за місцем проживання фізичної особи або за місцем отримання доходів чи за місцезнаходженням об'єкта оподаткування картку з ідентифікаційним номером. Ідентифікаційний номер Державного реєстру є обов'язковим для використання в разі: • виплати доходів, з яких утримуються податки та інші обов'язкові платежі згідно з чинним законодавством України; • укладення цивільно-правових угод, предметом яких є об'єкти оподаткування та щодо яких виникають обов'язки сплати платежів; • відкриття рахунків в установах банків. Якщо фізична особа хоче займатись підприємницькою діяльністю, вона повинна зареєструватись як суб'єкт підприємницької діяльності. Порядок реєстрації аналогічний порядку реєстрації для юридичних осіб. З метою обліку нарахованих і сплачених платежів державними податковими інспекціями щорічно відкриваються особові рахунки. Особові рахунки відкриваються на кожен вид платежу платника. При цьому номери особових рахунків юридичних і фізичних осіб (підприємців) повинні відповідати ідентифікаційним кодам Державного реєстру. Нарахування платежів в особових рахунках платників проводяться на підставі таких документів: - податкових декларацій, звітів, розрахунків, платіжних повідомлень, довідок платників про авансові платежі; - рішень начальника (заступника начальника) державної податкової інспекції за актами перевірок, проведених інспекторами державних податкових інспекцій, та інших. Подані платниками документи про нарахування платежів реєструються, після чого передаються до відділу обліку та звітності для проведення відповідних нарахувань у картках особових рахунків. Документами, що надходять до органів державної податкової служби як підтвердження сплати платежів до бюджету, є одержані від: 1) органів державного казначейства: відомості про зарахування платежів до бюджету, про повернення надмірно сплачених сум у вигляді електронного реєстру розрахункових документів; копії розрахункових документів про сплату платежів до державного бюджету за безготівковим розрахунком тощо; 2) фінансових органів: реєстр розрахункових документів про сплату платежів до місцевого бюджету; копії розрахункових документів про сплату до місцевого бюджету за безготівковим розрахунком та ін. Для забезпечення правильності зарахування платежів згідно з бюджетною класифікацією державні податкові інспекції 1 грудня кожного року подають відповідним установам банків списки платників кожного району, міста із зазначенням виду платежу, а також підрозділів бюджетної класифікації доході в, символів звітності Національного банку та номерів рахунків, на які повинні зараховуватися платежі. На 1 січня державними податковими інспекціями проводиться звірка розрахунків з бюджетом всіх платників за всіма податками та неподатковими платежами. При збігу сальдо розрахунків за даними платника з даними державної податкової інспекції, розрахунки на 1 січня вважаються звіреними і акт звірки розрахунків не складається. Якщо сальдо розрахунків з бюджетом на 1 січня за даними платника не збігається з даними державної податкової інспекції, звірка розрахунків оформляється складанням акта. 5. АНАЛІЗ РОЗВИТКУ ПОДАТКОВОЇ СИСТЕМИ Економічний розвиток в умовах структурних змін і стабілізації не може не вплинути на державну політику в бюджетній сфері. Протягом 2000-2003 рр. поряд з високими середньорічними темпами економічного зростання, які оцінюються в 7%, зроблено істотні кроки щодо вдосконалення бюджетної сфери. Але бюджетно-податкова політика сьогодні справляє здебільшого фіскальний вплив і не підпорядковується завданням політики економічного зростання. В Україні найвищий рівень державних видатків мав місце у 1994 р. і становив 52,4% ВВП. Такий рівень державного споживання можуть собі дозволити лише розвинуті країни; підтвердженням цього є дефіцит зведеного бюджету в зазначеному році розміром 8,9% ВВП, який значною мірою покривався прямою емісією НБУ. У 2003 р. рівень державних видатків знизився до 28,7% ВВП, а дефіцит бюджету досяг мінімальної величини (0,2% ВВП). Держава фінансує свої видатки, насамперед, за рахунок податкових надходжень. Для будь-якої держави податки – це 80-90% усіх доходів бюджету, інше джерело – прибутки державних підприємств, позики, емісія. Важливою характеристикою сучасних податкових систем є також структура податків, перш за все, співвідношення прямих і непрямих. Структурний аналіз системи оподаткування України свідчить про значну частку непрямих податків та коливання частки прямих. Частка непрямих податків у загальній сумі податкових надходжень у 1999 р. становила 43,26%, у 2000 р. – 41,73, у 2001 р. – 40,22%. Водночас частка прямих податків зросла в 2000 р. порівняно з 1999 р. на 3,3%, а в 2001 р – зменшилася на 5,9% . [28] Якщо дослідити структуру податкових надходжень в Україні до бюджетів різних рівнів з 1998 року по 2004, то отримаємо такі результати, відображені в таблиці (додаток 1). [14] Дивлячись на таблицю, можна зробити такі висновки на прикладі гістограмм.

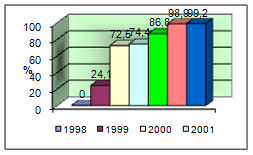

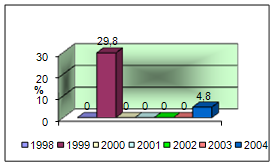

Рис.5.1 “Доля податку на прибуток підприємства у держбюджеті з 1998 по 2004р.” 1. Як видно з рис.5.1, доля податку на прибуток підприємств у держбюджеті з 1998 по 2004 зростала з кожним роком. У 1998 році кошти від оподаткування підприємств надходили до місцевих бюджетів у повному обсязі, а вже у 1999 році доля цього податку у держбюджеті становила 24,1%. Таким чином до 2004 року цей процент збільшився до 99,2. 2. Аналізуючи рис.5.2, можна побачити, що податок на прибуток громадян надходив у держбюджет лише у 1999 та у 2004 роках. В інші роки (1998, 2000-2003) цей податок надходив до місцевих бюджетів у повному обсязі.

Рис.5.2 “Доля податку на прибуток громадян у держбюджеті з 1998 по 2004р.” 3. Надходження ПДВ у держбюджет на протязі цих років відбувалося у повному обсязі.

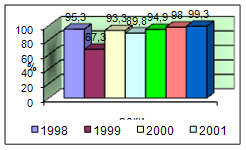

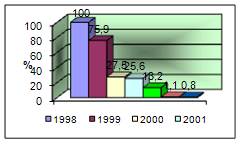

Рис.5.3 “Доля акцизного збору у держбюджеті з 1998 по 2004р.” 4. На рис.5.3 бачимо, що відсоток надходжень у держбюджет акцизного збору на протязі 1998-2004 рр. коливався від 67,3 до 99,3. У 2004 році спостерігалося його найбільше значення. Якщо дослідити податкові надходження до місцевих бюджетів країни, то отримуємо таку картину. 1. З 1998 року спостеріга-ється тенденція спадання долі податку на прибуток підприємств у місцевих бюджетах. Якщо у 1998 році вона становила 100%, то у 2004 – лише 0,8%.

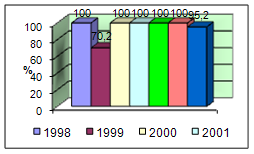

Рис.5.4 “Доля податку на прибуток підприємства у місцевих бюджетах з 1998 по 2004р.” 2. Якщо податок на прибуток громадян надходив у держбюджет лише у 1999 та у 2004 роках, то, звичайно, до місцевих бюджетів у 1998, 2000-2003 рр. цей податок надходив у повному обсязі, натомість як у 1999 та 2004 роках він становив відповідно 70,2 то 95,2%.

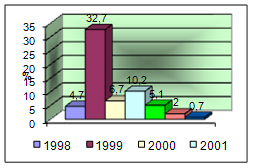

Рис.5.5 “Доля податку на прибуток громадян у місцевих бюджетахз 1998 по 2004р.” 3. ПДВ з 1999 по 2004 рр. до місцевих бюджетів не надходив, адже це державний податок і він надходить до держбюджету у повному обсязі. 4. Надходження акцизного збору до місцевих бюджетів (рис.5.6) порівняно не велике. Лише у 1999 році доля акцизного збору становила 32,7% (найбільше значення),а у 2004 вона досягла свого найменшого значення за ці роки і становила 0,7%.

Рис.5.6 “Доля акцизного збору у місцевих бюджетах з 1998 по 2004р.” Тепер проведемо дослідження в іншому ракурсі. Визначимо долю кожного податку у зведеному бюджеті за 1998-2004 роки окремо. Беручи за основу таблицю 5.1, отримуємо кругові діаграми (рис.5.7-5.13) з відсотками податків, які представлені в таблиці, від загальної суми податкових надходжень до зведеного бюджету. Таблиця 5.1 Доля податкових надходжень у зведеному бюджеті за 1998-2004 рр.

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||