Курсовая работа: Податкова система України, її структура і призначення

Загальні тенденції в оподаткуванні реалізуються

ще в одному напрямі – із зростанням рівня податкових надходжень частка непрямих

податків знижується.

Основний фактор, що визначає співвідношення

між прямими та непрямими податками, - це життєвий рівень переважної частини населення.

Низький рівень об’єктивно обмежує масштаби податкових надходжень із доходів юридичних

і фізичних осіб.

Водночас існує й інший фактор – національні

особливості окремих країн, що зумовлюють наявність різних стереотипів щодо тих чи

інших податків. Так, у групі розвинутих країн чітко виділяються ті, де частка непрямих

податків у загальних податкових надходженнях перебуває у межах 28-35% (Японія, США,

Канада), й ті, де ці величини сягають 45-55% (Англія, Німеччина, Італія, Франція).

Отже, можна дати висновок, що співвідношення

між прямими та непрямими податками різне не лише у розвинутих країнах і країнах,

що розвиваються, а й також у деяких країнах, які входять до тієї чи іншої групи.

Зміна співвідношення між прямими і непрямими

податками на користь перших стала також наслідком зростання орієнтованості західних

суспільств на соціальний компроміс, що спричинило підпорядкування податкових систем

принципу соціальної справедливості. Реалізація цього принципу потребує встановлення

оптимальної структури податкової системи, отже, і оптимального співвідношення між

прямими і непрямими податками. Адже прямі податки ставлять рівень оподаткування

в пряму залежність від рівня доходів, вважаються справедливішими, ніж непрямі, оскільки

останні не тільки не залежать від розміру доходів, а й мають регресивний характер.

Розвиток прямого оподаткування з високими прогресивними ставками, властивими податковим

системам західних країн у 50-60х роках, дав змогу перекласти основний тягар податків

на заможні верстви населення і використати акумульовані державою фінансові ресурси

для реалізації соціальних програм, державних замовлень капіталовкладень.

Розглянуті вище фактори спричинили еволюцію

структури податкових систем розвинутих країн у напрямі зростання ролі прямих податків.

Що ж до відмінностей у масштабах використання непрямих податків у сучасних розвинутих

країнах, то вони зумовлені іншими причинами, зокрема традиціями використання цих

податків. Так, федеральний устрій Німеччини та рівень економічного розвитку забезпечують

більш-менш рівномірний процес споживання в усіх землях, тому фіскальна ефективність

непрямих податків, особливо їх використання для збалансування місцевих бюджетів,

тут досить значна.

Соціально-економічна політика у Франції

та Італії спрямована, з одного боку, на стимулювання за допомогою податків господарської

діяльності, що зумовлює використання широкого спектра податкових пільг для корпорацій

(у США в ході реформи податкової системи у 1986 році більшість пільг було скасовано),

а з другого – на розв’язання соціальних проблем. Знову ж таки за допомогою пільг

щодо особистого прибуткового оподаткування (у Франції цей податок сплачують лише

52% платників) держава регулює певні соціальні процеси. Оскільки значна частина

витрат перекладається на приватні та державні компанії, вони мають подвійний вплив

на співвідношення прямих і непрямих податків. По-перше, внески на соціальне забезпечення,

що збирають із підприємців, належать до непрямих податків, збільшуючи їхню частину.

По-друге, ці внески відносяться на витрати виробництва та обігу, впливаючи на прибутки,

що оподатковуються, і зменшуючи їхню частку в податкових надходженнях.

Практика оподаткування у більшості країн

світу щодо системи “прямі-непрямі податки” свідчить, що в ній існують два найважливіших

податки: прибутковий, в основі якого лежить прогресивне оподаткування громадян та

юридичних осіб за сукупністю всіх доходів з усіх джерел як усередині країни, так

і за кордоном (прямий податок), і податок на додану вартість (непрямий податок).

Найважливішим питанням теорії і практики оподатковування є питання про податкову

межу і її кількісне вираження.

Обґрунтуванням цьому служить так називаний ефект Лаффера - залежність між

значеннями податкових ставок і обсягом надходжень податків:

Рівень надходження А

податків Ra

Rв В

0% Pa Pв 100%

Ставка податку, %

Рис. 1.1 Основні

вузли для аналізу кривої Лаффера

- ставка податку дорівнює нулю: надходжень у бюджет немає;

- ставка податку дорівнює 100% : надходжень у бюджет також немає.

- крапка А: при якомусь значенні Ра досягається максимум надходжень у бюджет,

Ра - оптимальний рівень ставки податку, Ra - максимальна сума податкових надходжень

у бюджет.

Якщо ставка податку буде збільшуватися в порівнянні з Ра, то відбудеться не

збільшення, а зменшення суми податкових надходжень у бюджет, тобто Rв < Rа, оскільки

при великих ставках податку зменшаться стимули до трудової і підприємницької діяльності.

РОЗДІЛ 2 ХАРАКТЕРИСТИКА ПОДАТКОВОЇ СИСТЕМИ

УКРАЇНИ

2.1 Сучасна податкова система України

У 90-ті р.р. минулого

століття Україна була вимушена практично з нуля будувати власну систему оподаткування.

Така система мала одночасно як відповідати вимогам ринкової системи економічного

регулювання, так і виходити зі специфічних рис трансформаційних процесів, які здійснювалися

в українській економіці. Недосконалість нормативних актів у сфері оподаткування,

часто – некритичне копіювання досвіду розвинених країн, невпинне загострення трансформаційної

кризи призвели до формування в Україні складної, заплутаної, суперечливої та неефективної

податкової системи. Історія розвитку системи оподаткування свідчить про те, що податки

можуть бути не лише джерелом наповнення бюджетів різних рівнів, а й інструментом

регулювання тих чи інших соціально-економічних процесів — перерозподілу доходів

між членами суспільства, стимулювання окремих видів господарської діяльності та

обмеження розвитку інших тощо. Свідоме використання державою податків для досягнення

певної мети проходить у рамках її податкової політики. Стратегія проведення податкової

політики в Україні повинна спиратись на грунтовну теоретичну базу, максимально враховувати

відмінність перехідного стану економіки держави.

Вся історія податкової

політики зводиться до пошуків ідеалів оптимального оподаткування. При цьому держава

не може задовольнятися лише загальними пропорціями розподілу ВВП. Вона повинна враховувати

інтереси кожного підприємства, кожного члена суспільства. Іншими словами, податкова

політика повинна влаштовувати і державу, і платників податків[4].

Станом на початок 2006 року в Україні справляються:

- загальнодержавні податки і збори (обов'язкові платежі);

- місцеві податки і збори (обов'язкові платежі);

а). До загальнодержавних належать такі податки і збори (обов'язкові платежі):

1) податок на додану вартість;

2) акцизний збір;

3) податок на прибуток підприємств, у тому числі дивіденди, що сплачуються

до бюджету державними некорпоратизованими, казенними або комунальними підприємствами;

4) податок на доходи фізичних осіб;

5) мито;

6) державне мито;

7) податок на нерухоме майно (нерухомість);

8) плата (податок) за землю;

9) рентні платежі;

10) податок з власників транспортних засобів та інших самохідних машин і механізмів;

11) податок на промисел;

12) збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

13) збір за спеціальне використання природних ресурсів;

14) збір за забруднення навколишнього природного середовища;

17) збір на обов'язкове державне пенсійне страхування;

19) плата за торговий патент на деякі види підприємницької діяльності.

20) фіксований сільськогосподарський податок;

21) збір на розвиток виноградарства, садівництва і хмелярства;

23) єдиний збір, що справляється у пунктах пропуску через державний кордон

України;

24) збір за використання радіочастотного ресурсу України;

25) збори до Фонду гарантування вкладів фізичних осіб (початковий, регулярний,

спеціальний);

26) збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову

енергію.

Загальнодержавні податки і збори (обов'язкові платежі) встановлюються Верховною

Радою України і справляються на всій території України.

б). До місцевих податків належать:

1) податок з реклами;

2) комунальний податок.

в). До місцевих зборів (обов'язкових платежів) належать:

2) збір за припаркування автотранспорту;

3) ринковий збір;

4) збір за видачу ордера на квартиру;

5) курортний збір;

6) збір за участь у бігах на іподромі;

7) збір за виграш на бігах на іподромі;

8) збір з осіб, які беруть участь у грі на тоталізаторі та іподромі;

9) збір за право використання місцевої символіки;

10) збір за право проведення кіно- і телезйомок;

11) збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей;

12) збір за проїзд по території прикордонних областей автотранспорту, що прямує

за кордон;

13) збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

14) збір з власників собак.

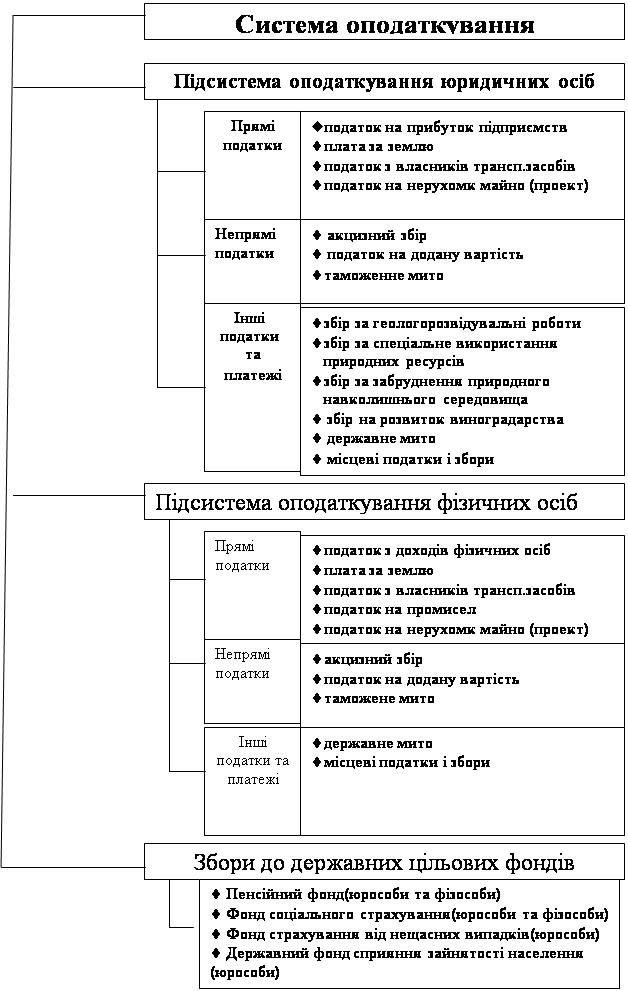

На рис.2.1 наведена існуюча структура оподаткування юридичних та фізичних

осіб в Україні, розроблена самостійно на основі робіт [10], [29] з врахуванням змін

в законодавстві станом на 1 січня 2006 року. В табл. 2.1 наведена коротка характеристика

податків та зборів.

Таблиця 2.1

Основні характеристики податків в податковій системі України

№

Вид податку чи збору

Об‘єкт оподаткування

Ставки

Адресність

платежу

-1-

-2-

-3-

-4-

-5-

1.

ПДВ

Операції з продажу,

ввезення та вивезення товарів, робіт, послуг

20%, 0%

Держбюджет - 100%

2.

Акцизний збір

Обороти з реалізації

підакцизних товарів (продукції) та митна вартість товарів (продукції), які імпортуються

Згідно переліку

Держбюджет 100%

(за винятком акцизного збору, що сплачується платниками Криму та 80% вітчизняних

нафтопродуктів і транспорту) з розподілом по окремим видам продукції

3.

Податок

на прибуток,

дивіденди (дохід),

нараховані на акції

(частки, паї) госптовариств,

які є у державній власності та у власності відповідної територіальної громади

Прибуток

Окремі ставки

:

-доход від страх.

діяльності

-доход від страх.життя

-доход по договорам

довгострокового страх.життя (з особливостями п.п.7.2.4 -6%)

-інші доходи страх.

-доход від страх.

ризиків

-доход отриманий

нерезидентом з джерелом їх походження з України

-доходи нерезидентів

від фрахту

-виплати нерезиденту

за надання рекламних послуг

-доходи від ігрового

бізнесу

-25%

-3 %

-3 %

-0 %

-25%

-15%

-6%

-

20%

30 %

В повному обсязі

в державний бюджет України (крім підприємств комунальної власності, які перараховують

прибуток до місцевих бюджетів).

В повному обсязі

в державний бюджет України (крім дивідендів нарахованих на акції госптовариств,

які є у власності

відповідної територіальної

громади

4.

Податок з доходів

фізичних осіб

Особисті доходи

громадян

- 13 %

Загальний фонд

бюджету області - 100%

Крім податку, що

утримується з грошового забезпечення та інших виплат військовослужбовців, та з

ФОП в інозем. валюті працівників закордонних дипломат. установ

5.

Плата за землю

землі с/х призначення,

землі на-селених пунктів

Індексація до грошової

оцінки земель с/г призначення на 2006 р. :

-для ріллі, сіножатей

та пасовищ – 0,1

-для багаторічн.

Насаджень –0,03

- для населених

пунктів - 1% від грошової оцінки; грошова оцінка земель яких не проведена, застосовують

ставки збільшені

в 3,03 раза

Загальний фонд

бюджету області - 100%

6.

Держмито

за дії, вчинені

в інтересах юр. осіб і громадян та видачу документів, що мають юридичне значення

За встановлени-ми

ставками від здійснення дій

В місцеві бюджети,

крім мита, яке зараховується в держбюджет згідно ст.6 Декрету (з позовних заяв,

які подаються до арбітражного суду і інш.)

7.

Рентна плата за

нафту, що видобувається в Україні

рентна плата за

газ, та газовий конденсат що видобувається в

Україні

включається до

бази оподаткув.при визначені ПДВ; до оптов. ціни на нафту і газ

з 01.01.

2006 р.

Рентна плата

за 1 тн нафти –

160 грн;

і 30,6 грн.

за 1000 куб.м. природн. газу;

газовий конден-сат

– 104,04 грн.

за 1 тону

Держбюджет - 100%

8.

Податок з

власників

транспортних

засобів

З 100 см3 об‘єму

циліндрів двигуна;

з 1 квт потужності

або 100 см довжини

В грн.

У разі реєстрації

трансп. засобів на території обласного центру:

спецфонд обласного

бюджету – 30%

спецфонд міського

бюджету – 70%

У разі реєстрації

трансп. засобів на території

міст, селищ та

сільських місцевостей:

спецфонд обласного

бюджету – 50%

спецфонд міських, селищних та сільських бюджетів – 50%

Спецфонд обласного

бюджету –

100 %

9.

Податок на промисел

Сумарна вартість

товарів за ринковими цінами

10% від вартості

товару- на 3 дні,

20% від вартості-

на 7 днів

Загальний фонд

бюджету області - 100%

10.

Збір на геологороз-відувальні

роботи, виконані за раху-нок держбюджету

Корисні копалини

В % від вартості

видобутої сировини

Спеціальний фонд

держбюджету України -100%

11.

Збір за спецви-користання

лісових ресурсів державно-го значення

-встановлені такси

-орендна плата

чи доход, одержаний від реаліз.лісових ресурсів

за встанов-леними

таксами, виходячи з лімітів використання

Загальний фонд

Держбюджету - 100%

12.

Збір за спеціальне

використання водних ресурсів

загальнодержавно-го

значення та збір

за користування

водами для потреб

гідроенергетики

і водного транспорту

Водні ресурси

4,79коп/

куб.м. з поверхне-вих

водних об‘єктів

р.Дніпро;

7,31-р.Інгулець;

7,06коп/куб.м.

підземні води (з урахуванням відповідних коефіцієнтів)

Загальний фонд

Державного бюджету -

100 %

13.

Платежі за кори-стування

надрами загальнодержавно-го значення

Корисні копалини

відповідно до базових

нормати-вів плати

(з урахув. відпов.коефіц.)

Загальний фонд

Державного бюджету -

100 %

14.

Місцеві податки

і збори

Згідно законодавства

по рішенню органів місцевого самоврядування

по видам податків

в межах розмірів, затверд..місцев.

радами

Загальний фонд

бюджету області - 100%

15.

Внески на загаль-нообов‘язкове

дер-жавне соц. страху-вання у зв»язку з тимчасовою втра-тою працездатності

та витратами зу-мовленими

народ-

женням та похован-

ням

Для юридичних осіб:

Фонд оплати праці + компенс. виплати

крім виплат по

ПКМУ № 697 від 18.05.98 р.

Для фізичних осіб :

Фонд оплати праці + компенс. виплати

крім виплат по

ПКМУ № 697 від 18.05.98 р.

2,9%

0,5%

Фонд соціального

страхування з тимчасової втрати працездатності – 100 %

16.

Збір на обов‘язкове

пенсійне страху-

вання

о окремих операціях

Фонд на оплату

праці (осн.+додатк..+компенс., та зао-хочувальні виплати у т.ч в натур. за викл.

виплат, які не оподатковуються прибутковим податком

-якщо з/плата не

нараховується, то з мінімальної

- фіз. Особи, що

працюють у т.ч. і на умовах труд. договорів

- юр. та фіз. особи

з купівлі-продажу безготівкової валюти

-юр та фіз. особи

при відчуж. легков. автом., крім інвалід. і спадкоєм.

-суб. підпр. діяльн..з

торгівлі ювелір. вироб. із золота

(крім обручок),

платини і дорогоцін. каміння

-з надання послуг

стільникового зв‘язку

-з операцій купівлі-продажу

нерухомого майна - 1 %

32 %

1 % до

150 грн.

з\пл.

вище 150

грн.- 2%

з різниці

1,5 %

-3%

-5%-

-6%

- 1 %

Пенсійний фонд

-100%

Спеціальний фонд

Державного бюджету -

100 %

17.

Страхові

внески на

загальнообов»язко-

ве державне соц.

страхування на

випадок безробіття

Для юридичних осіб:

-Фонд оплати праці

(осн.+додатк..+компенс. виплати за викл. виплат, які не оподатковуються прибутковим

податком

-якщо з/плата не

нараховується,

то

з мінімальної

Для фізичних осіб :

-осн. з/пл.+додатк.

.+ком-пенс. виплати за викл. виплат, які не оподатковуються прибутковим податком

1,9 %

0,5 %

Фонд загальнообов‘язкового

державного соціального

страхування України на випадок безробіття - 100 %

18.

Страхові внески

на загальнообов‘яз-кове держ. соц. страх. від нещасного випадку на виробництві та проф. захворювання

У відсотках до

суми факт. витрат на оплату праці (осн.+додатк..+компенс. виплати, які оподатковуються

прибутковим податком -для добровільно застрахованих- у % до мінімальної з/пл

-Страхові тарифи,

диференційовані

по групах галузей

економіки (видах робіт) залежно від класупрофес.ризику виробництва встановлених

Законом для бюджетних

установ- 0,2 від ФОП

Фонд соціального

страхування від нещасних випадківна виробництві та професійних захворювань України

–100 %

19.

Фіксований

сільськогосподарський податок

Площа сільськогосподарських

угідь, переданих сільгосп-виробнику у власність або у користування в т.ч. на умовах

оренди

Відсотки до грошової

оцінки сільгоспугідь : для ріллі, сіножаті та пасовищ-0,5для багаторіч-них насаджень

-0,3 у таких розмірах :І кв-л - 10%

ІІ кв-л - 10%

ІІІ кв-л - 50%

ІУ кв-л - 30%

Держказначейство

у районах-100% з по-дальшим розподілом :

-Місцевий бюджет

- 30%,

-Обов‘язкове державне

пенсійне страхування - 68%

-Обов‘язкове соціальне

страхування - 2%

20

Єдиний податок

для суб‘єктів малого бізнесу

обсяг виручки від

реалізації продукції (товарів,робіт, пос-луг) :

-юр.осіб- не перевищує

1 млн. грн.

-фіз. Осіб

до 500 тис.грн

чисельність :

-юр. особи – не

перевищує 50 осіб

-фіз. особи-СПД

–не перевищує 10 осіб

для :

юр. осіб - 6%

10%; фіз. Осіб

не менше 20 грн. та не більше 200 грн.

юр. осіб :

-загальний фонд.

місц. бюджетів -43% (з 2002 р.)

-Пенс. Фонд - 42%

-обов. соцстрах.

- 15%

фіз. осіб :

-місц. бюджет-43%

-Пенс. Фонд - 42%

-обов. соцстрах.

- 15%

21.

Збір на розвиток

виноградарства садівництва і хмелярства

Виручка одержана

на кожному етапі реалізації у оптово -роздрібній торговельній мережі алкогольних

напоїв та пиво.

1%

100% до загального

фонду держбюджету

22.

Збір за забруд-нення

навко-лишнього природного середовища

обсяг забруднених

речовин та відходів;

обсяг використаного

пального

Згідно

розрахунку

- спеціального

фонду держбюджету України - 30% ,

-спецфонд місцевих

бюджетів – 70 %

23.

Единий збір, який

справляється у пунктах пропуску через держ. кордон і складається із зборів: митний,

санітарний, ветеринарний, фітосанітарний, радіологічний та екологічний, а також

плати за проїзд транспорт-них засоб. та інш. самохідних

машин і механізм.

автодор. Укр.

Одноразово при

транзиті, ввезенні або вивезенні вантажу за єдиним платіжним доку-ментом незалежно

від кількості та найменування вантажу щодо :

-вантажної партії;

-вантажу в одному

дорожному транспортному засобі;

-вантажу в одному

залізн. вагоні,

якщо вантаж становить одну вантажну партію; вантажу у великовантажн. контейн.,якщо

цей вантаж становить одну вантажну партію.

Ставки затверджуються

ПКМУ у ЄВРО, стягуються у нац. валюті за офіційним курсом НБУ на день сплати збору

100% до загального

фонду держбюджету України.

24.

Збір за використання

ра-діочастотного ресурсу

України

Радіочастотні ресурси

України

Не частіше 1

разу на рік КМУ

визначає:

-ставки одноразового

платежу за видачу ліцензій щомісячних зборів

Загальний фонд

Держбюджету України

– 100%

25.

Збір за проведення

гастрольних заходів

Виручка від реалізації

білетів на гастрольні заходи

3 % від виручки

від реалізації білетів на гастрольні заходи

70 % до спеціального

фонду держбюджету України 30% - спеціального фонду місцевого бюджету

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое.