|

Курсовая работа: Принципы бюджетного устройства в федеративных и унитарных государствах- наличие собственных источников доходов бюджета каждого уровня; - законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов; - право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с законодательством определять направления расходования средств соответствующих бюджетов и источники финансирования дефицитов соответствующих бюджетов; - недопустимость изъятия доходов, дополнительно полученных при исполнении законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов; - недопустимость компенсации за счет бюджетов других уровней потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за исключением установленных законом случаев. Принцип полноты учета бюджетных доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, внебюджетных фондов и иные определенные законом обязательные поступления, подлежат отражению в бюджетах, бюджетах внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации. Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размеров дефицита бюджета. Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств. Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы и поступления не могут увязываться с определенными расходами бюджета за исключением целевых бюджетных фондов, а также в случае централизации средств из бюджетов другого уровня. Принцип гласности означает: обязательное опубликование в открытой печати утвержденных бюджетов, отчетов об их исполнении, полноту информации о ходе исполнения бюджетов, доступность иных сведений. Обязательную открытость для общества и СМИ процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия внутри представительного органа или между исполнительным и представительным органами государственной власти. Принцип достоверности бюджета означает: надежность показателей прогноза социально-экономического развития соответствующей территории; и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей. (26) Для составления и исполнения бюджетов Российской Федерации используется бюджетная классификация. Бюджетная классификация является группировкой доходов и расходов бюджетов всех уровней бюджетной системы и источников финансирования дефицитов этих бюджетов с присвоением объектам классификации группировочных кодов. Бюджетная классификация дает возможность экономического и статистического анализа доходов и расходов бюджетов РФ, обеспечивает адресность выделения финансовых ресурсов. Согласно БК РФ (Глава 4) бюджетная классификация включает: - классификацию доходов бюджетов РФ; - функциональную классификацию расходов бюджетов РФ; - экономическую классификации расходов бюджетов РФ; - классификацию источников внутреннего финансирования дефицитов бюджетов РФ; - классификацию источников внешнего финансирования дефицита федерального бюджета; - классификацию видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований; - классификацию видов государственного внешнего долга РФ и государственных внешних активов РФ; - ведомственную классификацию расходов федерального бюджета. Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством в распоряжение органов государственной власти соответствующего уровня. Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Виды доходов бюджетов: налоговые (федеральные, региональные и местные налоги и сборы, штрафы и пени), неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов. Расходы бюджетов в зависимости от их экономического содержания подразделяются на текущие расходы (обеспечение текущих потребностей) и капитальные (инвестиционные нужды и прирост запасов). В бюджетной классификации выделяют следующие виды налоговых доходов: В любом бюджете доходы и расходы должны быть сбалансированы. При дефиците бюджета - превышении расходов над доходами - должны быть указаны источники финансирования дефицита (перечень источников финансирования различен для разных уровней бюджетной системы РФ). Законодательством РФ установлены предельные размеры дефицита бюджета. Например, размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ (государственный долг - долговые обязательства РФ перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права). Для покрытия дефицита бюджета используются государственные заимствования. Это займы, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций. По ним возникают долговые обязательства РФ как заемщика или гаранта погашения займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования).(23) 1.5 Выводы Проведенный обзор бюджетных систем стран с федеративным и унитарным государственным устройством позволяет сделать следующие выводы. В целом, особенность бюджетных систем федеративных государств состоит, прежде всего, в гораздо большей самостоятельности органов власти субъектов федерации, т.е. второго после центрального правительства уровня власти в стране, в области установления налоговых ставок и введения новых налогов, распределения расходных полномочий и распоряжения средствами собственных бюджетов. В странах с федеративным устройством расходные обязательства бюджетов субъектов федерации гораздо шире, чем у бюджетов аналогичного уровня в унитарных государствах. Для унитарных государств характерно единообразие налогов, платежей и бюджетного процесса на всей территории страны, а в федеративных государствах указанные параметры могут отличаться друг от друга в разных субъектах федерации в зависимости от регионального законодательства. Проведенный анализ показывает, что теоретически бюджеты нижних уровней в унитарных государствах являются промежуточными фондами по распределению ресурсов центрального правительства и аккумуляции тех ресурсов, осуществлять администрирование которых на данном уровне представляется наиболее эффективным. В странах с федеративным государственным устройством бюджет каждого уровня является самостоятельным фондом финансовых ресурсов, мобилизующим и распределяющим свои собственные финансовые ресурсы. При этом бюджеты различного уровня связаны между собой системой межбюджетных отношений, построенной согласно федеральному законодательству. Приведенный тезис находит подтверждение хотя бы в том факте, что в унитарных государствах, в противоположность федерациям, центральное правительство несет ответственность по задолженности бюджетов нижестоящих уровней, а также устанавливает ограничения на объем и сроки заимствований. Также для унитарных государств характерна высокая (более 50%) доля средств центрального бюджета в доходах бюджетов нижестоящего уровня. Обзор бюджетных систем показал, что роль и сфера ответственности муниципальных органов власти и их бюджетов примерно одинаковы в государствах с различным устройством. Практически во всех случаях органы власти муниципалитетов несут обязательства по финансированию расходных статей исключительно местного значения, в доходы этих бюджетов зачисляются налоги на имущество и местные лицензионные и регистрационные сборы, а доходная база бюджетов нижнего уровня, как правило, сильно зависит от средств вышестоящих бюджетов. Вместе с тем, нельзя сказать, что принцип государственного устройства полностью определяет распределение прав и обязанностей между уровнями бюджетной системы. Так, например, в Федеративной Республике Германия органы власти земель намного сильнее зависимы от решений федерального правительства, чем в Канаде или США, которые также являются федерациями. А ситуация с правами по установлению налогов, доходной базы и расходными полномочиями местных и региональных бюджетов Италии, особенно после начала процесса децентрализации бюджетной системы, значительно отличаются от Великобритании, хотя оба государства являются унитарными.(30) 2. Аналитическая часть Конкретное представление об источниках формирования федерального бюджета и направлениях расходования его средств можно получить из анализа основных положений федерального бюджета на 2003 год.

Федеральный бюджет на 2003 год был утвержден по расходам в сумме 2345641,4 млн. рублей и по доходам в сумме 2417791,8 млн. рублей, исходя из прогнозируемого объема ВВП 13050,0 млрд. рублей и уровня инфляции 10-12% (декабрь 2003 к декабрю 2002).

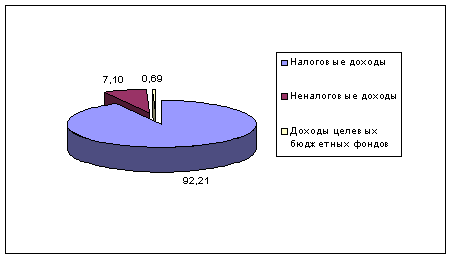

Структура доходов в федеральном бюджете на 2003 год Налоги и сборы являются основными источниками формирования не только федерального, но и региональных и местных бюджетов. Данные свидетельствуют, что 92,21 % всех доходов бюджета составляют налоговые доходы. Неналоговые доходы составляют только 7,10% от всех доходов бюджета. Также в доходы федерального бюджета включаются средства следующих целевых федеральных бюджетных фондов: Федерального дорожного фонда, Федерального экологического фонда, Государственного фонда борьбы с преступностью, Фонда развития таможенной системы, Федерального фонда Государственной налоговой службы и Федеральной службы налоговой полиции Российской Федерации и т.п. Эти доходы составляют 0,69%. Структура

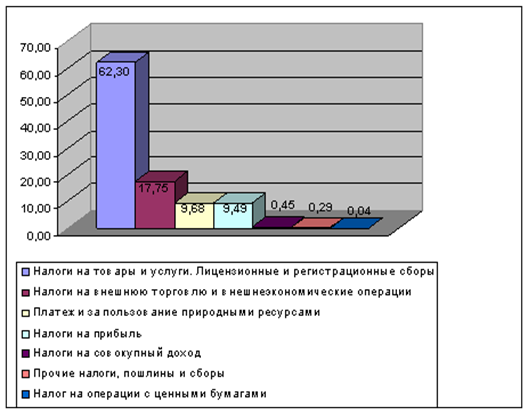

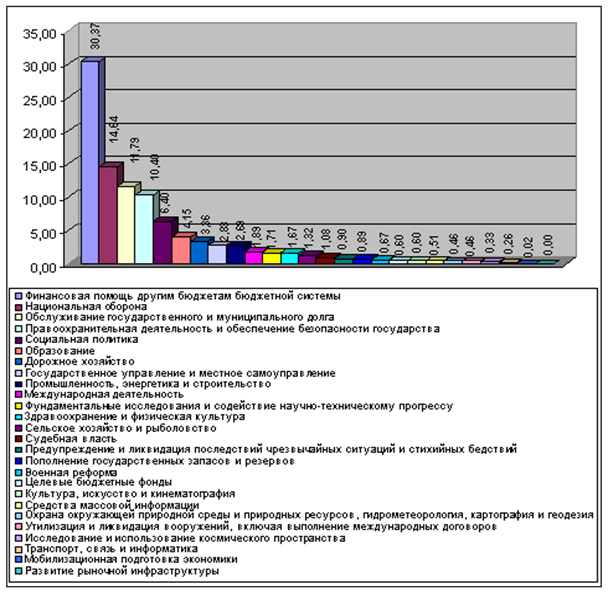

налоговых доходов в федеральном бюджете на 2003 год 62,30 % налоговых доходов бюджета составляет налог на добавленную стоимость. Налоговые доходы - это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета. Необходимо отметить, что ряд федеральных налогов являются регулирующими, т.е. часть из них направляются в бюджеты субъектов РФ и местные бюджеты. Например, из доходов, поступающих от уплаты НДС на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории РФ, лишь 75 % поступает в федеральный бюджет. Из акцизов на спирт этиловый из всех видов сырья, водку и ликероводочные изделия, спиртосодержащие растворы, производимые на территории Российской Федерации, - 50 % и т.п. (ст. 20 ФЗ «О федеральном бюджете на 1998 год). Полностью в федеральный бюджет поступают такие налоги, как, например, акцизы на товары, ввозимые на территорию РФ, таможенные пошлины, таможенные сборы и иные таможенные платежи. Анализ данных показывает, что среди расходов федерального бюджета все большее место занимают затраты на оказание финансовой помощи другим бюджетам бюджетной системы – 30,37%. На втором месте расходы на национальную оборону – 14,64%. И на третьем месте расходы по обслуживанию государственного долга, возникающего при использовании государственного кредита для покрытия дефицита бюджета, - 11,79% всех расходов. Структура

расходов в федеральном бюджете на 2003 год Далее проанализируем данные на 2004 год.

Федеральный бюджет на 2004 год был утвержден по расходам в сумме 2659447,0 млн. рублей и по доходам в сумме 2742850,4 млн. рублей, исходя из прогнозируемого объема ВВП 15300 млрд. рублей и уровня инфляции 10% (декабрь 2004 к декабрю 2003). По сравнению с прошлым годом доходы увеличились на 325058,6 млн. рублей (а это на 13,4%), а расходы увеличились на 313805,6 млн. рублей (т.е. на 13,4%). Объем ВВП увеличился на 2250 млрд. рублей (т.е. на 17,2%).

Данные свидетельствуют, что 91,50% всех доходов бюджета составляют налоговые доходы. Неналоговые доходы составляют только 7,99% от всех доходов бюджета. Доходы целевых бюджетных фондов составляют 0,51%. При сравнении с предыдущим годом видим, что налоговые доходы на 0,71% уменьшились. Неналоговые доходы увеличились на 0,89%. Доходы целевых бюджетных фондов увеличились на 0,18%. 52,54 % налоговых доходов бюджета составляет налог на добавленную стоимость. Сравнив данные с прошлым годом, видим, что налог на добавленную стоимость уменьшился на 9,76%. Налоги на внешнюю торговлю и внешнеэкономические операции увеличились на 7,96%. Платежи за пользование природными ресурсами увеличился на 3,81%. Налоги на прибыль организаций уменьшились на 2.44%. Прочие налоги, пошлины и сборы уменьшились на 0,03%. Налог на операции с ценными бумагами не изменился.

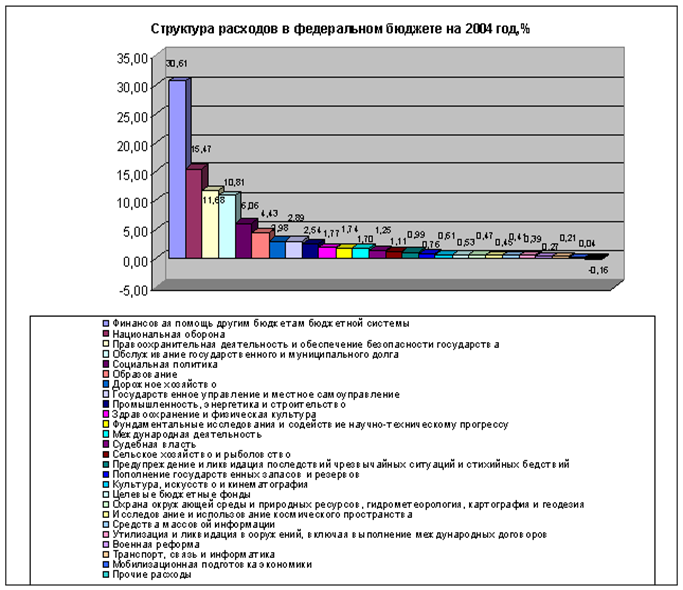

Анализ данных показывает, что среди расходов федерального бюджета все большее место занимают затраты на оказание финансовой помощи другим бюджетам бюджетной системы – 30,61%. На втором месте расходы на национальную оборону – 15,47%. И на третьем месте расходы на правоохранительную деятельность – 11,68%. А расходы по обслуживанию государственного долга теперь находятся на 4 месте и составляют 10,81% всех расходов. По сравнению с прошлым годом расходы на оказание финансовой помощи другим бюджетам бюджетной системы увеличились на 0,24%. Расходы на национальную оборону увеличились на 0,83%. Расходы по обслуживанию государственного долга уменьшились на 0,98%. Далее проанализируем данные на 2005 год

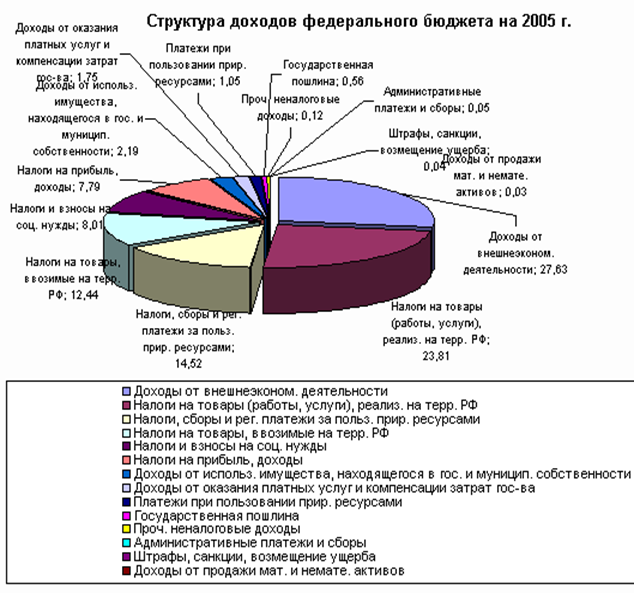

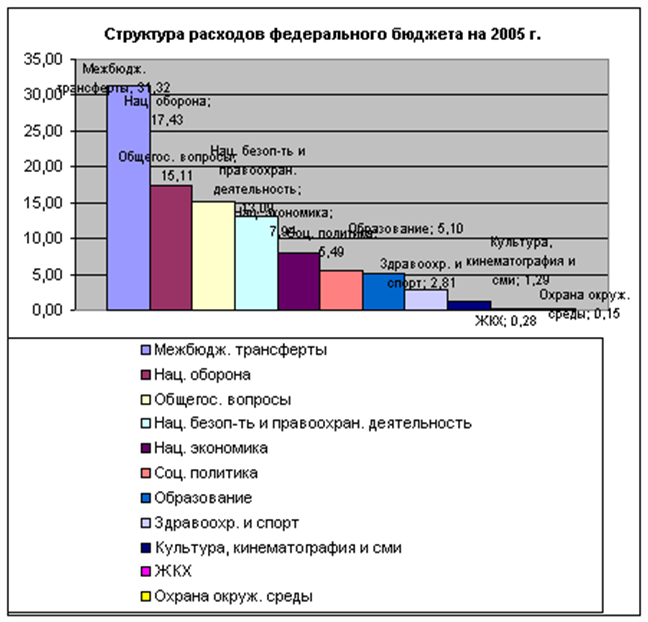

Федеральный бюджет на 2005 год был утвержден по расходам в сумме 3047929,3 млн. рублей и по доходам в сумме 3326041,1 млн. рублей, исходя из прогнозируемого объема ВВП 18720 млрд. рублей и уровня инфляции 7,5-8,5% (декабрь 2005 к декабрю 2004). По сравнению с прошлым годом доходы увеличились на 583190,7 млн. рублей (это – 21,3%), а расходы увеличились на 388482,3 млн. рублей (это – 15%). Объем ВВП увеличился на 3420 млрд. рублей (это – 22,4%). А по сравнению с 2003 годом доходы увеличились на 908249,3 млн. рублей (это – 38%), а расходы увеличились на 702287,9 млн. рублей (это – 30%). Объем ВВП увеличился на 5670 млрд. рублей (это – 43,5%).

Анализ данных показывает, что среди расходов федерального бюджета все большее место занимают затраты на оказание финансовой помощи другим бюджетам бюджетной системы – 31,32%. На втором месте расходы на национальную оборону – 17,43%. И на третьем месте общегосударственные вопросы. По сравнению с прошлым годом расходы на оказание финансовой помощи другим бюджетам бюджетной системы увеличились на 0,71%. Расходы на национальную оборону увеличились на 1,96%. Все материалы взяты из источника 30. 3. Проблемы бюджетной системы и пути их решения Пока мы не решим системные проблемы - реформы бюджетной системы, образования, здравоохранения, пока не завершим банковскую, налоговую реформы, мы и в этих точечных проектах будем сталкиваться с нерешенными системными проблемами. Мы должны найти источники роста, которые не угробили бы экономику, и должны быть очень осторожны в выборе средств. (1) Наиболее острой бюджетной проблемой Президент назвал несбалансированность ресурсов и обязательств. С первой характеристикой спорить практически невозможно. Расходы на образование, культуру, медицину и т.д. по-прежнему остаются крайне небольшими. Социальные гарантии, финансирование которых по-прежнему лежит на бюджете, непосильны, и их избыточность не позволяет снижать налоги. Нечетко разграничены полномочия бюджетов различных уровней. При этом 60% налоговых доходов сосредоточены в 12 регионах; остальные же не имеют достаточной базы для финансирования своих обязательств. (2) Заложив в основу бюджетного проекта «консервативный» бюджетный прогноз, Правительство фактически проводит ненавязчивую политику сокращения бюджетных расходов. Ведь реальные доходы оказываются выше запланированных, а непроцентные расходы остаются примерно равны плану. Таким образом, реальная доля непроцентных расходов снижается, причем происходит это «мягко», без нежелательных социальных «эксцессов». Государство ограничивает потребление, не используя все бюджетные доходы для наращивания расходов. Это необходимо как для приведения бюджетных обязательств в соответствие с новой ролью государства, так и с точки зрения денежной политики — иначе бы деньги быстро обесценивались инфляцией. Бюджет остается недостаточно прозрачным. Структура расходов по-прежнему не вполне адекватна бюджетополучателям. Это не позволяет полноценно контролировать исполнение бюджета, целевое расходование бюджетных средств. Пока не совпадают суммы средств, расписанных по функциональной (на что тратятся средства) и экономической (кому средства выделяются) классификации. Примерно две трети всех средств федерального бюджета не расписаны по экономической классификации. Необходим перевод Минобороны на казначейскую систему исполнения бюджета. Иначе невозможно контролировать расходы. Вообще система финансирования армии, по мнению экспертов, слишком запутана и многоступенчата. Расшифровка военных расходов не соответствует бюджетной классификации. Для того чтобы военный бюджет стал прозрачным, требуется огромная организационная работа, и это задача должна стать приоритетной на государственном уровне. Иначе выделяемые армии деньги так и будут расходоваться неэффективно. К сожалению, бюджет остается нейтральным по отношению к реальному хозяйству. Поскольку основные средства идут на выплату долга и финансирование «силовых структур», на поддержку социально-хозяйственной инфраструктуры и промышленные инвестиции средств практически не остается. Конечно, государственные инвестиции в последние годы не были чересчур эффективными. Однако как раз сейчас у государства есть средства для поддержки инфраструктурных проектов, которые частный бизнес пока не готов финансировать. Эти возможности не используются. Необходимо специальной строкой выделить средства на образовательную, военную и судебную реформу. Распределение доходов и расходов между центром и регионами остается «больной» проблемой бюджетной системы. Пока доходные полномочия и расходные обязанности четко не зафиксированы и не поставлены друг другу в соответствие. Очевидно, что в ближайшие годы распределение доходов и расходов между бюджетами будет выверяться заново. (2) Можно утверждать: проблема неплатежей, невыплат заработной платы, пенсий, денежного довольствия (а отсюда социально - политическая напряженность в стране) - прямое следствие отсутствия эффективной системы кассового исполнения бюджета. Система движения бюджетных средств через счета многих коммерческих банков и бесконтрольного распоряжения ими администрациями многих государственных предприятий и учреждений настолько неэффективна с точки зрения государственных интересов, что положение дел пытались исправить достаточно давно.(3) 3.1 Бюджетный федерализм: проблемы и перспективыРазвитие демократических принципов в государственном устройстве и управлении, происходящее в последние годы в России, сделало обязательным компонентом системы государственного управления органы местного самоуправления, наделенные народом управленческими и финансово-бюджетными правами. Резко возросла и продолжает расти роль территориальных финансов в общегосударственной финансовой системе. Соответственно, возрастает и роль местных бюджетов. Величина местных финансов растет во многих странах: они становятся превалирующей частью финансовых ресурсов государства. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||