|

Курсовая работа: Принципы бюджетного устройства в унитарных и федеративных государствах2. Отсутствие у многих регионов необходимых финансовых ресурсов для реализации, полученных от центра полномочий в условиях экономических кризисов (в начале 1990-х годов и в 1998 году) и неравномерного размещения производства. В этих обстоятельствах центр приобрел дополнительные властные полномочия по перераспределению ресурсов между регионами, поскольку большинство регионов было заинтересовано в таком перераспределении, а значит, в усилении власти федерального центра. Кроме того, в условиях спада производства и снижения налогооблагаемой базы в руках федерального центра были сосредоточены различные доходные источники, полностью или частично недоступные региональным властям: приватизация крупнейших объектов государственной собственности, внешние и внутренние заимствования. 3. Несовпадение интересов многих регионов, их неспособность выработать единую позицию по распределению полномочий и отстоять ее перед федеральным центром. 4. Необходимость проведения общенациональных реформ и решения общенациональных проблем (таких, как огромный национальный внешний долг, угроза распространения терроризма и др.) увеличили в глазах общества ценность единства политического и экономического пространства. Таким образом, в России постепенно сформировалась своеобразная национальная модель федерализма. В этой модели уникально сочетаются принципы кооперации и конкуренции. С одной стороны, регионы конкурируют друг с другом за размещение на их территории наиболее прибыльных предприятий и получение финансовой помощи из центра. С другой – важнейшие полномочия и финансовые ресурсы сосредоточены в руках федерального центра. Федеральное правительство обладает широкими полномочиями, устанавливает единообразное законодательство по всем важнейшим вопросам, обеспечивает единство налоговой системы для всей Федерации. Великобритания является унитарным государством с двухуровневой бюджетной системой. Система финансовых взаимоотношений между центральными и местными органами власти оставалась в этой стране неизменной с викторианских времен до конца 1980х годов, хотя реформы, проведенные в течение последних 15 лет, значительно снизили роль местных бюджетов в экономике Великобритании. Структура местных органов власти различна во всех трех частях Великобритании: Англии, Уэльсе и Шотландии. В Англии существует двухступенчатая система местных органов власти, состоящая из графств и округов в сельской местности и городов и округов в урбанизированных районах. В 1992 году в Уэльсе и Шотландии была введена одноступенчатая система местных органов управления. Местные бюджеты обособлены и функционируют автономно. Они составляются, утверждаются и исполняются соответствующими местными властями и формально не связаны с государственным бюджетом. Система доходов местных бюджетов базируется на четырёх источниках: на налоге на хозяйственную деятельность, муниципальных налогах; правительственных дотациях, на взносах и сборах. Основными источниками финансирования, на которые приходится 75% доходов местных бюджетов, являются налог на хозяйственную деятельность и муниципальный налог. Однако в действительности по-прежнему имеет место зависимость местных властей от центрального правительства. Эта зависимость обусловлена дефицитами местных бюджетов. Местные органы власти получают на финансирование текущих расходов значительные средства из обычного бюджета в форме дотаций и целевых субсидий и из национального фонда займов — кредиты на финансирование капитальных затрат. Кредиты имеют долгосрочный характер и предоставляются, исходя из рыночного процента в строго лимитированных размерах. Около 1/3 от общего объёма государственных расходов занимают расходы местных бюджетов. Из местных бюджетов финансируются расходы на образование (кроме системы высшего образования), расходы на содержание полиции и судебной власти, транспорта, дорожного хозяйства, на оказание социальной помощи, в том числе на выплаты жилищных пособий на аренду жилья лицам с низким уровнем доходов. В настоящее время для контроля со стороны центрального правительства за расходами местных бюджетов был введен подушный налог. Правительственными нормативными актами было установлено соотношение 1:4 между дополнительными расходами и поступлениями подушного налога, т.е. увеличение расходов сверх установленного уровня на 1% должно сопровождаться 4% увеличением поступлений подушного налога. Вследствие того, что плательщиками указанного налога являются все взрослые граждане Великобритании (включая малообеспеченные слои населения) увеличение налоговой ставки, сопровождающее сверхнормативный рост расходов, вызывает недовольство избирателей, что удерживает местные органы власти от чрезмерного увеличения расходной части бюджета. Касаясь порядка заимствований для местных бюджетов, следует отметить, что по закону местные органы власти не имеют права привлекать заемные средства для финансирования расходов текущего характера. При этом на капитальные нужды местные бюджеты вправе осуществлять заимствования только напрямую у коммерческих банков или через специальный орган – Государственный комитет по заимствованиям (Public Work Loans Board), который имеет доступ к средствам Национального государственного фонда заимствований (U.K. National Loans Fund), а следовательно – способен предоставлять займы на более выгодных, чем коммерческие банки, условиях. Также важно, что одновременно с ограничением на объем заимствований существует ограничение на объем расходов капитального характера [11, с.149]. Таким образом, роль местных органов власти и местных бюджетов в Великобритании в большой степени сведена к обеспечению эффективного распределения заранее установленного центральным правительством объема финансовых ресурсов. Кроме этого, расходование средств на местном уровне по некоторым статьям (включая часть расходов на образование и жилищно-коммунальное хозяйство) контролируется ассоциациями частного характера – как правило агентствами по расходованию средств, которые финансируются центральным правительством и находятся под контролем его представителей. Зачастую наблюдается даже отсутствие координации действий этих агентств и местных органов власти, что значительно снижает эффективность распределения финансовых ресурсов. В целом, особенность бюджетных систем федеративных государств состоит, прежде всего, в гораздо большей самостоятельности органов власти субъектов федерации, то есть второго после центрального правительства уровня власти в стране, в области установления налоговых ставок и введения новых налогов, распределения расходных полномочий и распоряжения средствами собственных бюджетов. В странах с федеративным устройством расходные обязательства бюджетов субъектов федерации гораздо шире, чем у бюджетов аналогичного уровня в унитарных государствах, для унитарных государств характерно единообразие налогов, платежей и бюджетного процесса на всей территории страны, а в федеративных государствах указанные параметры могут отличаться друг от друга в разных субъектах федерации в зависимости от регионального законодательства. Теоретически бюджеты нижних уровней в унитарных государствах являются промежуточными фондами по распределению ресурсов центрального правительства и аккумуляции тех ресурсов, осуществлять администрирование которых на данном уровне представляется наиболее эффективным. В странах с федеративным государственным устройством бюджет каждого уровня является самостоятельным фондом финансовых ресурсов, мобилизующим и распределяющим свои собственные финансовые ресурсы. При этом бюджеты различного уровня связаны между собой системой межбюджетных отношений, построенной согласно федеральному законодательству. Роль и сфера ответственности муниципальных органов власти и их бюджетов примерно одинаковы в государствах с различным устройством. Практически во всех случаях органы власти муниципалитетов несут обязательства по финансированию расходных статей исключительно местного значения, в доходы этих бюджетов зачисляются налоги на имущество и местные лицензионные и регистрационные сборы, а доходная база бюджетов нижнего уровня, как правило, сильно зависит от средств вышестоящих бюджетов. 2.2 Анализ реализации принципов бюджетного устройства Российской Федерации Модель бюджетного федерализма в России имеет в своей основе механизм автономного функционирования бюджетов различных уровней государственной власти, базирующийся на: 1. законодательно закрепленных расходных полномочиях разных уровней государственной власти; 2. правовом разграничении доходных, прежде всего, налоговых полномочий; 3. функционировании механизма финансового выравнивания.

В целях анализа основных тенденций в области отношений между бюджетами различных уровней рассмотрим структуру доходов и расходов консолидированного бюджета Российской Федерации и ее динамику в 2005-2007г.г. (Таблица 2.1) Таблица 2.1 – Динамика доходов и расходов консолидированных бюджетов субъектов Российской Федерации

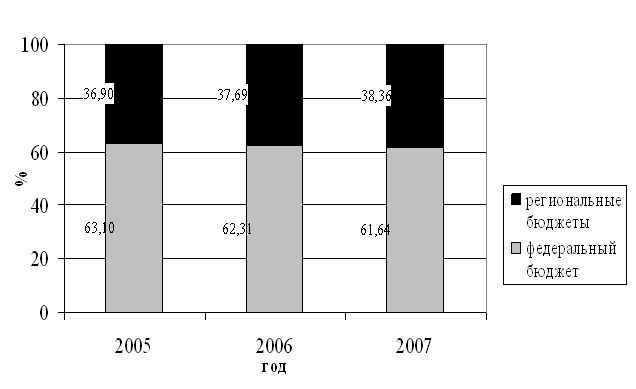

Доходы консолидированных бюджетов субъектов Российской Федерации в период с 2005 по 2007 год выросли с 2 997 559 до 4 841 785 млн. рублей, а расходы с 2 940 427 до 4 803 785 млн. рублей. Прирост расходов в консолидированном бюджете субъектов Российской Федерации в 2007 году превышает прирост доходов, что свидетельствует о недостатке средств в региональных и местных бюджетах для исполнения своих расходных полномочий (Таблица 2.1). Рис. 2.1 Динамика структуры налоговых доходов консолидированного бюджета Российской Федерации Доля налоговых доходов федерального бюджета в консолидированном бюджете страны уменьшилась с 63,1% в 2005 году до 61, 6% в 2007 году, тем не менее на основании этих данных можно сделать вывод о значительной централизации финансовых ресурсов в федеральном бюджете в ущерб бюджетам субъектов Федерации, что может привести к нарушению региональной автономии и уменьшить положительный эффект от бюджетной децентрализации (Рис.2.1).

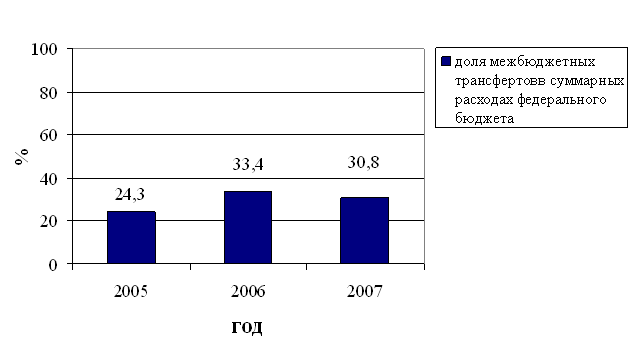

Рис.2.2 Динамика доли межбюджетных трансфертов в суммарных расходах федерального бюджета Российской Федерации. Межбюджетные трансферты из федерального бюджета субъектам Российской Федерации являются одним из основных элементов системы межбюджетных отношений. Их доля в 2006-2007 г.г. составляет более 30% всех расходов федерального бюджета, в то время как в 2005 году их доля составляла 24,3% (Рис.2.2). Рассмотрим совокупный объем финансовой помощи из федерального бюджета в 2005-2008 годах (Таблица 2.2). В исследуемый период наблюдается рост объёма межбюджетных трансфертов субъектам Российской Федерации, так в 2006 году увеличился по сравнению с предыдущим годом на 15%, в 2007 – на 28,8%, а в 2008 году – на 23,7%. Таблица 2.2 – Динамика общего объёма межбюджетный трансфертов субъектам Российской Федерации

Рассмотрим совокупный объем финансовой помощи из федерального бюджета в 2005-2008 годах (Таблица 2.2). В исследуемый период наблюдается рост объёма межбюджетных трансфертов субъектам Российской Федерации, так в 2006 году увеличился по сравнению с предыдущим годом на 15%, в 2007 – на 28,8%, а в 2008 году – на 23,7%. Таблица 2.3 – Структура межбюджетный трансфертов субъектам Российской Федерации в 2005-2007 г.г., %

Анализ структуры межбюджетных трансфертов показывает, что наибольшую долю в структуре межбюджетных трансфертов в 2005-2007г.г. занимают трансферты внебюджетным фондам. Их доля колеблется от 60,9% до 57,5%. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||