|

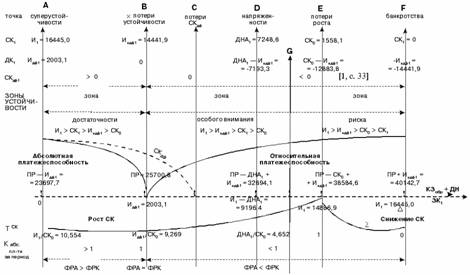

Курсовая работа: Процедура банкротства предприятияКурсовая работа: Процедура банкротства предприятияСодержание Введение 1. Институт банкротства в современной российской экономике: правовые и экономические аспекты 1.1 Основные понятия, используемые при банкротстве предприятий 1.2 Процедура банкротства предприятия Глава 2. Проблемы обоснования банкротства предприятия 2.1 Риск и причины возникновения неплатежеспособности (возникновения банкротства) предприятий 2.2 Финансовое обоснование банкротства Глава 3. Основные направления предотвращения банкротства и санации предприятия 3.1 Мероприятия по восстановлению платежеспособности предприятия 3.2 Восстановление финансовой устойчивости предприятия Заключение Список используемой литературы Введение Общество, как и природа, живет по строго определенным законам, согласно которым все несовершенное и неприспособленное разрушается, умирает, ассимилируется в среду или адаптируется в ней, продлевая свою жизнь и жизнь своего ближайшего окружения в среде. Это правило применимо и к деятельности предприятий, основной задачей которых является обеспечение собственной жизнедеятельности, а целями - рост, развитие и выживание. Несостоятельность (банкротство) - одна из старейших экономических и юридических категорий, известных в Древнем Риме. Институт банкротства всегда выступал в качестве одного из ключевых регуляторов экономических процессов в обществе, обеспечивал стабильность и устойчивость хозяйственного оборота. Законодательством предусмотрен комплекс мер по восстановлению платежеспособности должника, направленных на предотвращение массовых банкротств. Необходимо, однако, отметить, что проблемы диагностики, профилактики хозяйственных связей, проектирования, инноваций, направленные на упреждение кризисов в работе предприятия, в целом зачастую остаются за пределами государственного влияния и нуждаются в повышенном внимании общества. Целью курсовой работы является исследование банкротства предприятия, изучение оценки несостоятельности и предотвращение банкротства. В работе содержится анализ норм действующего законодательства, регулирующего институт банкротства; раскрываются внешние и внутренние причины возникновения несостоятельности предприятия; содержится перечень мероприятий, направленных на восстановление платежеспособности предприятия и его санации; приводится примерная программа финансового оздоровления предприятия. 1. Институт банкротства в современной российской экономике 1.1 Основные понятия, используемые при банкротстве предприятий В соответствии со статьей 2 Закона о банкротстве несостоятельность (банкротство) - признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей (далее - банкротство). Должником является гражданин, в том числе индивидуальный предприниматель, или юридическое лицо, оказавшиеся неспособными удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного настоящим Федеральным законом. Денежное обязательство представляет собой обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и (или) иному предусмотренному Гражданским кодексом Российской Федерации основанию. Обязательные платежи - налоги, сборы и иные обязательные взносы в бюджет соответствующего уровня и государственные внебюджетные фонды в порядке и на условиях, которые определяются законодательством Российской Федерации. Руководителем должника является единоличный исполнительный орган юридического лица или руководитель коллегиального исполнительного органа, а также иное лицо, осуществляющее в соответствии с федеральным законом деятельность от имени юридического лица без доверенности. Представитель учредителей (участников) должника - председатель совета директоров (наблюдательного совета) или иного аналогичного коллегиального органа управления должника, либо лицо, избранное советом директоров (наблюдательным советом) или иным аналогичным коллегиальным органом управления должника, либо лицо, избранное учредителями (участниками) должника для представления их законных интересов при проведении процедур банкротства. Представитель собственника имущества должника - унитарного предприятия - лицо, уполномоченное собственником имущества должника - унитарного предприятия на представление его законных интересов при проведении процедур банкротства. Уполномоченные органы - федеральные органы исполнительной власти, уполномоченные Правительством РФ представлять в деле о банкротстве и в процедурах банкротства требования об уплате обязательных платежей и требования Российской Федерации по денежным обязательствам, а также органы исполнительной власти субъектов Российской Федерации, органы местного самоуправления, уполномоченные представлять в деле о банкротстве и в процедурах банкротства требования по денежным обязательствам соответственно субъектов Российской Федерации и муниципальных образований. Досудебная санация представляет собой ряд мер по восстановлению платежеспособности должника, принимаемых собственником имущества должника - унитарного предприятия, учредителями (участниками) должника, кредиторами должника и иными лицами в целях предупреждения банкротства. Арбитражный управляющий (временный управляющий, административный управляющий, внешний управляющий или конкурсный управляющий) - гражданин Российской Федерации, утверждаемый арбитражным судом для проведения процедур банкротства и осуществления иных установленных настоящим Федеральным законом полномочий и являющийся членом одной из саморегулируемых организаций. Кредиторами являются лица, имеющие по отношению к должнику права требования по денежным обязательствам и иным обязательствам, об уплате обязательных платежей, о выплате выходных пособий и об оплате труда лиц, работающих по трудовому договору. Конкурсные кредиторы - кредиторы по денежным обязательствам, за исключением уполномоченных органов, граждан, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, морального вреда, имеет обязательства по выплате вознаграждения по авторским договорам, а также учредителей (участников) должника по обязательствам, вытекающим из такого участия. 1.2 Процедура банкротства предприятия Согласно пункту 2 статьи 3 Закона о несостоятельности юридическое лицо считается не способным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены. Для определения наличия признаков банкротства должника учитываются: 1) размер денежных обязательств, в том числе размер задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, подлежащих уплате должником, размер задолженности, возникшей вследствие неосновательного обогащения, и размер задолженности, возникшей вследствие причинения вреда имуществу кредиторов, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни или здоровью, обязательств по выплате выходных пособий и оплате труда лиц, работающих по трудовому договору, обязательств по выплате вознаграждения по авторским договорам, а также обязательств перед учредителями (участниками) должника, вытекающих из такого участия; 2) размер обязательных платежей без учета установленных законодательством Российской Федерации штрафов (пеней) и иных финансовых санкций. В соответствии со статьей 6 Закона о банкротстве дела о банкротстве рассматриваются арбитражным судом. Дело о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику - юридическому лицу в совокупности составляют не менее ста тысяч рублей, к должнику-гражданину - не менее десяти тысяч рублей, а также имеются признаки банкротства, установленные Законом о банкротстве. Статья 27 Закона о банкротстве устанавливает следующие процедуры банкротства: 1) наблюдение - процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа финансового состояния должника, составления реестра требований кредиторов и проведения первого собрания кредиторов; 2) финансовое оздоровление - процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности; 3) внешнее управление - процедура банкротства, применяемая к должнику в целях восстановления его платежеспособности; 4) конкурсное производство - процедура банкротства, применяемая к должнику, признанному банкротом, в целях соразмерного удовлетворения требований кредиторов; 5) мировое соглашение - процедура банкротства, применяемая на любой стадии рассмотрения дела о банкротстве в целях прекращения производства по делу о банкротстве путем достижения соглашения между должником и кредиторами. Глава 2. Проблемы обоснования банкротства предприятия 2.1 Риск и причины возникновения неплатежеспособности (возникновения банкротства) предприятий Предпосылки банкротства следует рассматривать как взаимодействие целого комплекса причин, одни из которых являются внешними по отношению к предприятию, и на них у предприятия нет возможности влиять, или это влияние может быть слабым. Другие причины носят внутренний характер. Как правило, группа внутренних причин непосредственно зависит от организации работы на самом предприятии. Банкротство чаще всего является результатом совместного и одновременного воздействия всех причин. Наиболее сильное влияние на финансово-хозяйственную деятельность предприятия оказывает современное состояние российской экономики и множество проблем, которые еще не решены. Это инфляция, безработица, просроченные кредиторские задолженности, высокий удельный вес расчетом бартером, "забюрокраченность" и другие. Последствием политической нестабильности является несовершенное законодательство в области хозяйственного права. Это касается отношений государства к производственной и предпринимательской деятельности, частого изменения законодательства, высокого уровня налогообложения, несовершенных условий экспорта и импорта и прочих проявлений регулирующей функции государства. Кроме того, внешние причины банкротства включают в себя: банкротство должников; усиление международной и внутригосударственной конкуренции; демографические факторы; культурный уклад. Внутренние причины неплатежеспособности предприятия могут быть как объективные, так и субъективные: непрофессиональный менеджмент, изношенное оборудование, падение спроса на выпускаемую продукцию, убытки, несоразмерный фонд потребления, отвлечение средств в краткосрочные финансовые вложения, неправильный выбор форм безналичных расчетов, большая кредиторская и дебиторская задолженность; отсутствие авансирования; наличие незавершенного производства; недофинансирование из бюджета; наличие сверхнормативного остатка товарно-материальных ценностей и многое другое. Постановление Правительства РФ от 30 октября 1997 г. N 1373 "О реформе предприятий и иных коммерческих организаций" относит к числу наиболее характерных для современных предприятий проблем, препятствующих их эффективному функционированию в условиях сложившихся рыночных отношений: 1. Неэффективность системы управления предприятием, обусловленную: - отсутствием стратегии в деятельности предприятия и ориентацией на краткосрочные результаты в ущерб среднесрочным и долгосрочным; - недостаточным знанием конъюнктуры рынка; - низким уровнем квалификации менеджеров и персонала, отсутствием трудовой мотивации работников, падением престижа рабочих и инженерно-технических профессий; - неэффективностью финансового менеджмента и управления издержками производства. 2. Низкий уровень ответственности руководителей предприятий перед участниками (учредителями) за последствия принимаемых решений, сохранность и эффективное использование имущества предприятия, а также финансово-хозяйственные результаты деятельности предприятия. 3. Низкие размеры уставного капитала акционерных обществ. 4. Отсутствие эффективного механизма исполнения решений судов, особенно в части обращения взыскания на имущество должника. 5. Необеспеченность единства предприятия как имущественного комплекса, что снижает его инвестиционную привлекательность. 6. Высокие расходы на содержание объектов социально-культурного назначения и жилищно-коммунального хозяйства. 7. Практика перекрестного субсидирования и деформированная структура издержек производства вследствие дифференциации (по потребителям) цен и тарифов на товары и услуги естественных монополий, оказывающих существенное влияние на конкурентоспособность продукции российских предприятий. 8. Отсутствие достоверной информации о финансово-экономическом состоянии предприятия для акционеров (участников), руководителей предприятия, потенциальных инвесторов и кредиторов, а также для органов исполнительной власти. Выявление внутренних причин банкротства достигается путем проведения анализа финансового состояния конкретного предприятия. Финансовое состояние - это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Финансовое состояние является важнейшей характеристикой экономической деятельности предприятия. Она определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим хозяйственным отношениям. Устойчивое финансовое состояние формируется в процессе всей производственно-хозяйственной деятельности предприятия. 2.2 Финансовое обоснование банкротства В ходе анализа для характеристики различных аспектов финансового состояния предприятия применяются как абсолютные, так и относительные показатели финансового состояния предприятия (финансовые коэффициенты). Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. Для анализа финансового состояния предприятия и тенденций его изменения обычно достаточно сравнительно небольшого количества финансовых коэффициентов. Важно лишь, чтобы каждый из них отражал наиболее существенные стороны финансового состояния. На рисунке 1 представлена классификация платежеспособности.

Рисунок 1 – Классификация платежеспособности Определим зоны финансовой устойчивости и дадим характеристику точкам платежеспособности, а затем покажем взаимосвязь зон финансовой устойчивости с темпами роста собственного капитала[1] и коэффициентом платежеспособности за период. В данном анализе следует различать семь точек платежеспособности (см. схему 1), каждая из которых устанавливает строгие ограничения в соответствии с условием финансовой устойчивости на величину накопленного долга и общую сумму заемного капитала на конец отчетного периода: А — точка суперустойчивости, в которой индикатор финансовой устойчивости на конец отчетного периода достигает максимального значения (ДК1 = Идф1), поскольку заемного имущества нет (ЗК1 = 0), а поэтому все денежные средства являются собственными (Идф1 = СКдф1). При этом накопленный долг (КЗобр + ДН) является величиной минимальной и не превышает платежного ресурса (ПР - ДК1), а темп роста собственного капитала находится на максимальном уровне (И1/СК0). В целом финансовое состояние предприятия в данной точке характеризуется как очень устойчивое, поскольку имеется достаточно собственных средств в денежной форме для дальнейшего роста и развития, а финансовый рычаг в структуре активов превышает финансовый рычаг в структуре капитала (ФРА>ФРК); B — точка потери устойчивости характеризуется постепенным ростом заемного капитала до величины всех денежных средств (Идф1 = ЗК1), а поэтому накопленный долг полностью обеспечивается собственными платежными средствами (КЗобр + ДН = ПР). Несмотря на то, что индикатор финансовой устойчивости находится в состоянии равновесия (ДК1 = 0), собственный капитал в денежной форме остается величиной неотрицательной (СКдф1 > 0), а весь собственный капитал все еще сохраняет тенденцию к росту (Индф1/СК0); C — точка потери собственного капитала в денежной форме однозначно свидетельствует о том, что все собственные денежные средства израсходованы полностью (СКдф1 = 0) и активно привлекаются заемные средства, а поэтому достижение данной точки определенно означает, что явно ослаб контроль за поступлением и расходованием собственных денежных средств; D — точка напряженности отражает такое финансовое состояние предприятия, когда собственный капитал не превышает долгосрочных финансовых активов (СК1 = ДНА1), а остальные активы являются заемными. Это довольно опасная ситуация, поскольку предприятие активно пользуется эффектом финансового рычага в структуре капитала. И хотя собственный капитал все еще сохраняет тенденцию к росту, достаточно остро ощущается дефицит собственных средств в денежной форме; Е — точка потери роста типична для тех экономических ситуаций, когда изменение собственного капитала не предусматривается (СК1 = СК0), поскольку растет и накопленный долг, и вместе с ним все заемное имущество на конец отчетного периода. В силу этого финансовый рычаг в структуре капитала существенно сдерживает рост собственного капитала, что неблагоприятно отражается на платежеспособности предприятия; F — точка банкротства явно показывает, что у предприятия есть еще собственное имущество в неденежной форме, которое полностью покрывает дефицит собственных денежных средств (СКндф = –СКдф1 > 0, а СК1 = 0), а заемный капитал не имеет надежных источников покрытия, независимо от размера составных частей собственного капитала. Кроме того, неблагоприятный финансовый рычаг в структуре капитала и тенденция к снижению всего собственного капитала (СК1<СК0) характеризуют финансовое состояние предприятия как неустойчивое; G — точка фактического финансового состояния предприятия на конец отчетного периода, которая в нашем примере располагается на участке D-E. Определив точки платежеспособности, рассмотрим зоны финансовой устойчивости: -зона достаточности характеризуется абсолютной платежеспособностью, поскольку индикатор финансовой устойчивости является величиной неотрицательной (Идф1>ДК1>0) и изменяется от максимального значения в точке А до 0 в точке В. В этой зоне имеется достаточно собственных средств в денежной форме для покрытия накопленных долгов и обязательств, а также дальнейшего роста и развития. При этом можно и не привлекать заемные денежные средства, ограничившись собственными; -зона особого внимания охватывает участок В-Е и характеризуется сменой формы платежеспособности — с абсолютной на относительную, а рост собственного капитала постепенно замедляется. Особенность данной зоны заключается в том, что граничными точками являются точка потери устойчивости и точка потери роста. Это обстоятельство определенно свидетельствует о том, что необходим постоянный контроль за финансово-экономическим состоянием предприятия. Нахождение на участке В-С благоприятно, хотя постепенно уменьшается величина собственного капитала в денежной форме. На участке С-D предприятие начинает уже испытывать серьезные трудности в связи с недостатком собственных денежных средств, а поэтому привлекаются заемные. Наконец, на участке D-E собственного финансирования едва хватает на долгосрочные нефинансовые активы. Принимая во внимание высокое значение коэффициента платежеспособности за период (0,781) в нашем примере, можно сказать, что у предприятия постоянно меняется финансовое состояние — то собственные средства в денежной форме у предприятия есть, то их нет; то преобладает заемное имущество над собственным; то собственный капитал резко возрастает, то резко снижается. Вследствие этого единственным способом достижения стабильного финансового состояния является управление финансовой устойчивостью за счет установления ограничений на величину накопленного долга, если платежный ресурс остается неизменным, и на величину платежного ресурса, если накопленный долг не меняется; -зона риска фактически отражает снижение собственного капитала при относительной платежеспособности. Финансовое состояние предприятия на этом участке характеризуется как крайне неустойчивое, а заемный капитал достигает максимальной величины (ЗК1 = И1), при этом платежеспособность в денежной форме осуществляется исключительно за счет заемных средств, а за счет собственных средств сохраняется платежеспособность в неденежной форме — продукцией собственного производства, а также через товарообменные и бартерные операции. Из классификации точек платежеспособности и зон финансовой устойчивости вытекают границы изменения коэффициента абсолютной платежеспособности за период. Действительно, для зоны абсолютной платежеспособности характерно высокое значение данного показателя. На участке А-В коэффициент абсолютной платежеспособности за период всегда больше 1, а финансовый рычаг в структуре активов превышает финансовый рычаг в структуре капитала. В зоне относительной платежеспособности наоборот коэффициент абсолютной платежеспособности за период на участке В-F всегда меньше 1, а финансовый рычаг в структуре капитала превышает финансовый рычаг в структуре активов. Понятно, что точкой «перелома» является точка В. Чем ближе фактический индикатор финансовой устойчивости на конец отчетного периода к точке В, тем при прочих равных условиях и выше коэффициент абсолютной платежеспособности за период. Верно и обратное: если коэффициент абсолютной платежеспособности за период меньше 1, то предприятие всегда находится в зоне относительной платежеспособности, а если больше 1, то в зоне абсолютной платежеспособности. Такая взаимосвязь индикатора финансовой устойчивости на конец отчетного периода с коэффициентом абсолютной платежеспособности за период значительно упрощает анализ финансово-экономического состояния предприятия. А поэтому, зная значение индикатора, можно делать выводы о платежеспособности предприятия за весь период. Следует отметить, что для работающего предприятия наиболее характерна зона особого внимания. И именно из этой зоны лежит путь к суперустойчивости или банкротству. Участок В-С служит переходным этапом к суперустойчивости. На этом участке соблюдается жесткий режим экономии за расходованием собственных денежных средств, что гарантирует рост собственного капитала и постепенное укрепление платежеспособности. В свою очередь, участок D-E является переходным этапом к банкротству, если накопленный долг превышает критическую «массу» в точке Е. При этом ни о каком-либо росте собственного капитала не может идти речи, а поэтому экономическим условием, препятствующим переходу к состоянию банкротства, может быть только ограничение на структуру капитала. Несомненно, и для ситуации суперустойчивости, и для ситуации банкротства величина накопленного долга есть решающий фактор. В этой связи с точки зрения платежеспособности и экономического роста участок C-D наиболее предпочтителен. Это своего рода «нейтральная» территория – область маневра, на которой обеспечивается рост собственного капитала в ущерб платежеспособности, но имеются объективные предпосылки для достижения абсолютной платежеспособности. В целом приведенная классификация платежеспособности дает возможность увязать зоны платежеспособности с областями роста и снижения собственного капитала, а финансовое состояние предприятия на отчетные даты — с финансовым состоянием за период. При этом величина накопленного долга получает экономическое обоснование для перехода к состоянию суперустойчивости и предельное значение для недопущения состояния банкротства. Страницы: 1, 2 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||