|

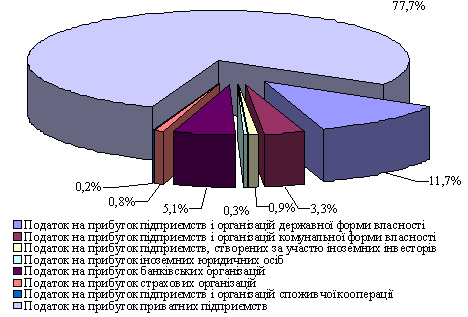

Курсовая работа: Прямі податки6. Суми витрат, не віднесені до складу валових витрат минулих звітних податкових періодів у зв'язку з втратою, знищенням або зіпсуттям документів, установлених правилами податкового обліку, та підтверджених такими документами у звітному податковому періоді. 7. Суми витрат, не враховані у минулих податкових періодах у зв'язку з допущенням помилок та виявлених у звітному податковому періоді у розрахунку податкового зобов'язання. 8. Суми безнадійної заборгованості в частині, що не була віднесена до валових витрат, у разі коли відповідні заходи щодо стягнення таких боргів не привели до позитивного наслідку. 9. Суми витрат, пов'язаних з поліпшенням основних фондів та суми перевищення балансової вартості основних фондів та нематеріальних активів над вартістю їх продажу. 10.Суми витрат, пов'язаних з безоплатним наданням працівникам вугільної промисловості, непрацюючим пенсіонерам, які мають стаж роботи на підприємствах галузі не менш як 10 років на підземних роботах або не менш як 20 років на поверхні, інвалідам з числа осіб, що під час роботи на цих підприємствах отримали каліцтво або професійні захворювання, а також сім'ям працівників вугільної промисловості, що загинули на виробництві, які отримують пенсію в разі втрати годувальника, вугілля на побутові потреби за нормами, що встановлюються у порядку, визначеному Кабінетом Міністрів України. 11.Суми коштів, спрямовані уповноваженими банками до додаткового спеціального резерву страхування коштів пенсійного фонду банківського управління відповідно до Закону України "Про внесення змін до Закону України "Про проведення експерименту в житловому будівництві на базі холдингової компанії "Київміськбуд". 12.Суми коштів або вартість майна, добровільно перераховані (передані) для цільового використання з метою охорони культурної спадщини установам науки, освіти, культури, заповідникам, музеям-заповідникам, у розмірі, що перевищує два відсотки, але не більше десяти відсотків оподатковуваного прибутку попереднього звітного періоду. 13.Суми витрат, пов'язаних з підтвердженням відповідності продукції, систем якості, систем управління якістю, систем управління довкіллям, персоналу встановленим вимогам відповідно до Закону України "Про підтвердження відповідності". 14.Суми витрат, пов'язаних з розвідкою (дорозвідкою) та облаштуванням нафтових та газових родовищ (за винятком витрат на спорудження будь-яких свердловин, що використовуються для розробки нафтових та газових родовищ, а також інших витрат, пов'язаних з придбанням (виготовленням) основних фондів, які підлягають амортизації. 15.Суми коштів або вартість майна, добровільно перераховані (передані) організаціям роботодавців та їх об'єднанням, створеним відповідно до закону з цього питання, у вигляді вступних, членських та цільових внесків, але не більше 0,2 відсотка фонду оплати праці платника податку у розрахунку за звітний рік. 16.Суми коштів або вартість майна, добровільно перераховані (передані) для цільового використання з метою виробництва національних фільмів (утому числі анімаційних) та аудіовізуальних творів на користь резидентів, але не більше 10 відсотків оподатковуваного прибутку попереднього податкового періоду. Прибуток платників податку, включаючи підприємства, засновані на власності окремої фізичної особи, оподатковується з ставкою 25 відсотків до об’єкта оподаткування. Податок з доходів фізичних осіб – це обов’язковий платіж, який платять резиденти – фізичні особи, що отримують дохід на території України чи поза її межами, та нерезиденти, що отримують доходи з джерелом походження з території України. Об'єктом оподаткування резидента є: - загальний місячний оподатковуваний дохід; - чистий річний оподатковуваний дохід, який визначається шляхом зменшення загального річного оподатковуваного доходу на суму податкового кредиту такого звітного року; - доходи з джерелом їх походження з України, які підлягають кінцевому оподаткуванню при їх виплаті; - іноземні доходи, Об'єктом оподаткування нерезидента є: - загальний місячний оподатковуваний дохід з джерелом його походження з України; - загальний річний оподатковуваний дохід з джерелом його походження з України; - доходи з джерелом їх походження з України, які підлягають кінцевому оподаткуванню при їх виплаті. Ставка податку з доходів фізичних осіб становить 15 відсотків від об’єкта оподаткування. Ставка податку становить 5 відсотків від об’єкта оподаткування , нарахованого податковим агентом як: - процент на поточний або депозитний (вкладний) банківський рахунок (у тому числі картковий рахунок); - процентний або дисконтний дохід за іменним ощадним (депозитним) сертифікатом; - процент на вклад (внесок) до кредитної спілки, створеної відповідно до закону; - інвестиційний дохід, який виплачується компанією, що управляє активами інституту спільного інвестування, відповідно до закону; - дохід за іпотечним сертифікатом участі, іпотечним сертифікатом з фіксованою дохідністю, відповідно до закону; - дохід за сертифікатом фонду операцій з нерухомістю; - дохід, який виплачується управителем фонду фінансування будівництва; - дохід учасника фонду банківського управління. Ставка податку може становити 30 відсотків, якщо об’єктом оподаткування є виграш чи приз (крім у державну лотерею у грошовому виразі) на користь нерезидентів чи резидентів, та будь-який інший дохід нарахований на користь нерезидентів – фізичних осіб, за винятком доходів, визначених у підпункті 9.11.1 пункту 9.11 статті 9 Закону України "Про податок з доходів фізичних осіб". Щодо інших прямих податків, то до них відносяться: єдиний фіксований сільськогосподарський податок, податки, що нараховуються за спрощеною системою оподаткування, єдиний податок з фізичних осіб – суб’єктів підприємницької діяльності, податок на майно, плата за землю, податок із власників транспортних засобів. 2.2 Аналіз структури прямих податків Чернівецької області за 2006 рікОднією з важливих умов формування цивілізованих ринкових відносин у нашій країні є побудова і функціонування ефективної системи оподаткування. Для забезпечення виконання державного бюджету, що сьогодні становить чималу проблему для України, необхідно насамперед забезпечити раціональне оподаткування фізичних і юридичних осіб. При цьому податки і збори, що впроваджуються, повинні бути виправдані як на макроекономічному, так і на мікроекономічному рівнях, а ставки податків – помірними для платників податків. Історія людства створила різні методи оподаткування і види податків. Кожний вид податків має свої специфічні риси і функціональне призначення і займає окреме місце в податковій системі, а також в системі оподаткування. Прямі податки – це податки, які встановлюються щодо платників і розмір яких залежить від масштабу об’єкта оподаткування. Історично пряме оподаткування виникло раніше чим непряме. Початковими видами прямих податків були: десятина, подушний, поголовний податок. У умовах трансформації податкової системи України необхідним є аналіз структурування податкових надходжень до бюджету, визначення питомої ваги кожного виду податків і їх динаміки за певний період. Даний аналіз є визначальним при порівнянні структур податкової системи України та зарубіжних країн, відповідно для її оптимізації. Структура надходжень податку на прибуток до зведеного бюджету Чернівецької області в 2006 році характеризується такими даними (рис. 2.1).

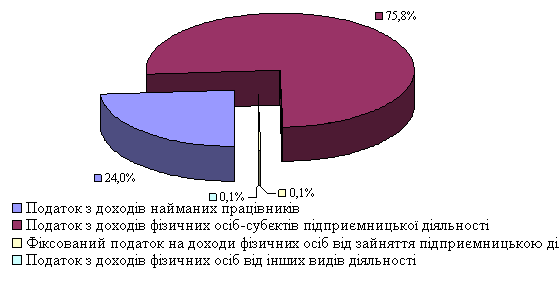

Рис 2.1. Структура податку на прибуток підприємства по Чернівецькій області в 2006 році Отже, як видно з рис. 2.1, протягом 2006 року найбільшу частку в структурі податкових надходжень з податку на прибуток підприємств та організацій до зведеного бюджету Чернівецької області займав податок на прибуток приватних підприємств (77,7%). Податок на прибуток підприємств, що перебувають в державній формі власності за результатами 2006 року становив 11,7% від загальної суми надходження податку на прибуток. Дещо меншу питому вагу в податкових надходження податку на прибуток в 2006 році становили податок на прибуток банківських організацій (5,1%) та податок на прибуток комунальних підприємств (3,3%). Майже однакову питому вагу в податкових надходженнях (0,9% та 0,8%) мали відповідно податок на прибуток підприємств, створених за участю іноземних інвесторів та податок на прибуток страхових організацій. Найменшу питому вагу серед податкових надходжень податку на прибуток за 2006 рік до зведеного бюджету Чернівецької області становить податок на прибуток іноземних юридичних осіб (0,3%) та податок на прибуток підприємств та організацій споживчої кооперації (0,2%). Таким чином, можна зробити висновок, що головним платником податку на прибуток підприємств протягом 2006 року були підприємства приватного сектору, які забезпечили більше ¾ податкових надходжень податку на прибуток за 2006 рік. Наступним прямим податком, що справляється в Україні є податок на доходи фізичних осіб. Реформування системи прибуткового оподаткування фізичних осіб є актуальним питанням сьогодення, тому що воно стосується всіх без винятку громадян, які отримують різні доходи. Крім того, існуючий механізм оподаткування доходів в Україні, на жаль, викликає багато нарікань, тому що не пробуджує ні в роботодавців, ні в найманих працівників бажання демонструвати реальний рівень доходів. У розвинутих країнах світу податки на доходи громадян – одна з основних статей формування бюджету як державного, так і місцевих. За підрахунками організації економічного співробітництва і розвитку, в США частка прибуткового податку в доходах бюджету в кінці 80-х років становила більш ніж 35%, а в 90-х – 35%. У Великобританії та більшості країн Західної Європи ця частка коливалася в межах 25 – 30%. У країнах Північної Європи з відрахувань прибуткового податку формується 50% доходу державного бюджету. Крім цього, доходи громадян даних країн ще й обкладаються муніципальними і церковними податками та зборами в соціальні фонди. В Україні дана цифра набагато менша, але частка надходжень до бюджету за рахунок прибуткового податку має тенденцію до збільшення, що свідчить про економічне зростання нашої держави і вірну стратегію податкової політики. Користуючись даними Державної податкової адміністрації в Чернівецькій області проаналізуємо структуру податкових надходжень податку з доходів фізичних осіб за 2006 рік в розрізі основних формуючих статей даного податку. З цією метою сформуємо наступну діаграму (рис. 2.2)

Рис. 2.2. Структура податку з доходів фізичних осіб Отже, як видно з рис. 2.2, протягом 2006 року до зведеного бюджету найбільшу питому вагу становили надходження від податку з доходів фізичних осіб – суб’єктів підприємницької діяльності – 75,8% або 925,8 тис. грн. Майже четверту частину податкових надходжень протягом 2005 року становить податок з доходів найманих працівників – 24%, або 293,6 тис. грн. Зовсім незначну частку податкових надходжень зведеного бюджету в частині податку з доходів фізичних осіб становлять надходження від фіксованого податку на доходи фізичних осіб, що займаються підприємницькою діяльністю та податок на доходи фізичних осіб від інших видів діяльності, які за підсумками 2006 року становили лише 0,1% кожен. РОЗДІЛ 3. НАПРЯМКИ ВДОСКОНАЛЕННЯ ПРЯМОГО ОПОДАТКУВАННЯ 3.1 Світовий досвід у сфері прямого оподаткуванняФормування податкової системи України потребує вивчення досвіду розвинутих країн, податкові системи яких мають багатолітню історію. Вивчення світового досвіду супроводжується порівнянням податкової системи України з податковими системами розвинутих країн, яке стає підставою для визначення шляхів удосконалення податкової системи України. Однією з характеристик сучасних податкових систем розвинутих країн є співвідношення прямих і непрямих податків. Це співвідношення має певні особливості у різних країнах. Так у США, Японії, Канаді, Англії переважають прямі податки. У Франції – непрямі, які становлять 67,9 відсотків. Італія і Німеччина мають досить урівноважену структуру. Таблиця 3.1. Частка податкових надходжень у країнах з ринковою економікою у %.

Еволюція структури податкових систем розвинутих країн та сучасна практика оподаткування свідчать про закономірну залежність співвідношення прямих і непрямих податків від таких чинників: життєвого рівня переважної частини населення; досконалості механізму стягнення податків, його здатності звести до мінімуму ухилення від оподаткування; рівня податкової культури; загальної орієнтації західних суспільств на соціальний компроміс, розв’язання найгостріших соціальних проблем, традицій оподаткування. Переважання на початку і в середині ХХ століття непрямих податків зумовлене низьким рівнем доходів більшості населення, що об’єктивно обмежувало масштаби прямих податкових надходжень, а також відносною простотою збирання непрямих податків, адже форма прямого оподаткування потребує складного механізму обліку платників, об’єкта оподаткування, механізму стягнення податків. прогрес в організації оподаткування, пов’язаний насамперед із комп’ютеризацією, впровадженням автоматизованої системи обробки фіскальної інформації, підвищив ефективність прямого оподаткування і створив сприятливі умови для його розвитку. Наступним важливим аспектом структури податкових систем розвинутих країн є структура прямих податків, яка характеризується певними закономірностями, а саме – співвідношення між податком на прибуток корпорацій і податком з доходів фізичних осіб. В країнах із розвинутою ринковою економікою у створеному національному доході переважають індивідуальні доходи. Тому частка податку з доходів фізичних осіб значно вища. Податок на прибуток корпорацій не має великого фіскального значення. Його питома вага у податкових надходженнях більшості розвинутих країн порівняно низька. Винятком можна вважати лише Японію, де податки на прибуток, що утримуються на всіх бюджетних рівнях і під різною назвою, становлять 21,5 % і відрізняються від частки податків з доходів фізичних осіб всього на 5,3 процентного пункту. Але зупинимося на ньому детальніше. Податок на прибуток корпорацій – це податок порівняно недавнього походження. Він отримав поширення у зв’язку з розвитком форм бізнесу, заснованих на практиці обмеженої відповідальності. Корпораційний податок стягується з чистого прибутку компаній. Система оподаткування прибутку визначається при умові подвійного оподаткування, тобто одночасного оподаткування прибутку на рівні компаній і на рівні акціонерів, які отримують дивіденди. Прибуток компаній може складатись з двох частин: нерозподілений і розподілений. В залежності від підходу до оподаткування цих компонентів прибутку, система оподаткування поділяється на такі види: 1. Класична система, яка не передбачає послаблення подвійного оподаткування. Розподілений прибуток компаній оподатковується корпораційним податком з доходів. Протягом багатьох років ця система діє в США, Люксембурзі, Нідерландах і Швейцарії. Недавно її прийняла Бельгія і Швеція. 2. Система зменшення оподаткування прибутку на рівні компанії може функціонувати в двох варіантах: - на основі різних ставок, при цьому розподілений прибуток оподатковується по більш низькій ставці. Ця система використовується в Австрії, Німеччині, Японія і Португалії; - на основі часткового звільнення від оподаткування розподілений прибутку. Система діє в Фінляндії, Ісландії, Іспанії і Швеції. 3. Система зменшення оподаткування прибутку на рівні акціонерів. 4. Система повного звільнення від податку з розподіленого прибутку: - на рівні компанії ( в Греції); - на рівні акціонерів (в Австрії, Данії, Італії) Наступною важливою особливістю є принцип оподаткування чистого доходу чи прибутку. Для кожного виду діяльності встановлені правила розрахунку чистого доходу. Зо основу береться валовий дохід підприємств, розраховане у відповідності з правилами, встановленими законом про компанії. Фінансування підприємств може здійснюватись двома шляхами: додатковим вкладенням капіталу (продаж акцій) та залученням кредитів. Другий шлях вибирають більше інвесторів, тому, що дивіденди обкладаються більш високими податками. Особливо вигідним для інвесторів є фінансування у вигляді позики і кредитів, які здійснюються через іноземні банки. По-перше, проценти, які виплачуються по депозитам не обкладаються податками або існує пільга для вкладників, на такі проценти не поширюється обмеження процентної ставки по вкладам. Крім цього, залучення іноземного банку дає можливість інвесторам ухилитись від податкового контролю в своїй країні. Дохід, який залишився після виключення з нього перерахованих відрахувань представляє чисту грошову виручку підприємства. Із неї проводиться ще ряд вирахувань, які враховуються тільки для податкових розрахунків. Основне місце серед них займають відрахування в амортизаційні фонди. Крім амортизаційних відрахувань у витрати включаються відрахування на створення цілого ряду резервів і фондів (на знеціннення запасів, на сумнівних боржників, на майбутні витрати) всього до 15-20 видів таких відрахувань. "Документальні" відрахування з оподаткованого доходу – поверх реально затрачених засобів і нормального рівня амортизації являється основним видом податкових пільг. Крім відрахувань податкові пільги включають також "кредитні" відстрочки і повне звільнення від податків. Наступним видом пільг являється відстрочка сплати податків, як зазначалось вище. Деякі з них мають граничний термін – до 3-5 років (наприклад відрахування частини прибутку в резервний фонд на нові інвестиції), інші мають невизначений строк. Важливість цього виду пільг заключається в тому, що при сучасному рівні процентних ставок, які досягають 12-14 %, відстрочка сплати податку на 5-7 років рівносильна для платника податку повному звільненню від податку. Останнім видом пільг являється повне звільнення доходу від податків. Наприклад, звільняються від податків проценти, які виплачуються місцевим органам влади (в США); деякі види компаній (в Люксембурзі), компенсації за нанесений збиток. Податкове законодавство окремих країн, наприклад Канади і Бельгії, передбачає також зниження ставки податку з доходів для компаній оброблювальних галузей. У Великобританії і Норвегії для доходів від добування нафти і газу встановлені завищені з базою ставки пропорційного податку. Така роль податку на прибуток корпорацій у більшості розвинутих країн, окрім зазначеної причини, що створює можливість зменшення питомої ваги цього податку у податкових надходженнях, зумовлена ще й іншими причинами. Зокрема визнанням західною теорією та практикою жорсткого взаємозв’язку між розміром податку на прибуток і його впливом на виробничі стимули. Вважається, що обкладання прибутку податком, що перевищує 50% його величини, негативно впливає на стимули до приватнопідприємницької виробничої діяльності. Оптимальним із так званого поєднання фіскальних і стимулюючих завдань вважається податок, що не перевищує третини прибутку. Таке розуміння податку на прибуток викликало поступове скорочення його граничних ставок у процесі податкових реформ, а також застосування широкого спектра податкових пільг, про які говорилося раніше. Це свідчило про використання податку на прибуток корпорацій не так у його фіскальній, як у регулюючій ролі. Також до прямих податків у більшості розвинутих країн відноситься і земельний податок. Розглянемо як він діє на прикладі Німеччини. Об’єктом оподаткування являються: підприємства сільського і лісового господарства, земельні ділянки, які є у власності компаній і приватних осіб, а також будови, які знаходяться на цих ділянках. Ставка земельного податку складається з двох частин: основної ставки, яка встановлюється для окремих видів нерухомої власності і надбавки общини, які визначається у залежності від стану місцевих фінансів. Відповідно до законодавства про земельний податок розрізняють 2 види цього податку: земельний податок А (для підприємств сільського і міського господарства) і податок В (для земельних ділянок і будов компаній і приватних осіб). Розрізняють наступні ставки податку: - для підприємств сільського і лісового господарства - 0,6 %; - для незабудованих ділянок землі – 0,35 %; - для забудованих ділянок землі – 0,35 %; - для ділянок землі, які займає одна сім’я: Земельний податок з сільськогосподарських і промислових підприємств відповідно до законодавства дозволяється рахувати як витрати з прибутку, який підлягає оподаткуванню. Платіж являється обов’язковим і не залежить від фінансових результатів або доходу приватної особи. Від сплати земельного податку звільняються державні установи, церкви, заклади дошкільного виховання, лікарні, інтернати, а також земельні ділянки призначені для використання в наукових цілях. Земельний податок сплачується, як правило, поквартально у формі авансових платежів на рівні поступлень за минулий рік. Сума, яка підлягає сплаті визначається 1 раз у три роки, при змінах у нерухомій власності здійснюється перерахунок. Даний податок, як і у нас, великого фіскального значення не має. Розглянувши систему прямого оподаткування розвинутих країн світу, можна сказати, що в ній переважає податок з доходів фізичних осіб, а податок на прибуток на має такого важливого значення у формуванні дохідної частини бюджету, а у нас – навпаки. Але за низького рівня оплати праці переважної частини населення переважання податку на прибуток над податком з доходів фізичних осіб є закономірністю. Але якщо розглянути це з другої сторони, то це свідчить про надмірний податковий тягар, який покладений на підприємства України, що є неприроднім. Так, згідно із Законом України "Про оподаткування прибутку підприємств" прибуток, що підлягає оподаткуванню за ставкою 25 %, причому як розподілюваний, так і не розподілюваний. Але з розподілюваного прибутку додатково стягується податок на дивіденди і тому сукупний рівень оподаткування розподілюваного прибутку стає вищим ніж 25 %. А це негативно впливає на вибір шляхів фінансування інвестицій та використання прибутку і є однією з причин економічної неефективності податкових заходів. З огляду на це доцільно скористатися досвідом корпоративного оподаткування Німеччини. Згідно із законом Німеччини "Про корпоративний податок" базова ставка цього податку становить 45 %. У разі розподілу прибутку компанія отримує податкову пільгу у розмірі 15 % суми розподілюваного прибутку, а отже ставка податку на розподілюваний прибуток, відповідно зменшується до 25 %, що повною мірою нейтралізує негативний вплив подвійного оподаткування. Але перш за все ніж використовувати теоретичну базу і практичний досвід країн Заходу, все це має бути переусвідомлено й адаптовано до наших умов. Встановлення високого рівня оподаткування з метою вирішення передусім фіскальних завдань і поповнення бюджету може бути основою податкової стратегії на якийсь час, тому, що це заважає створенню нових підприємницьких структур і призводить до масових банкрутств. 3.2 Необхідність вдосконалення системи прямого оподаткуванняНе викликає сумніву необхідність розгляду ситуації, що склалася у сфері оподаткування підприємств. Податки, зокрема й прямі, здійснюють різноманітний вплив на діяльність підприємства. З одного боку вони можуть сприяти розширенню сфери діяльності підприємства та активізації його роботи, з іншого – можуть стримувати ділову активність та обмежувати поле дій. По-перше податки впливають на рівень структуру сукупного попиту, а через механізм ринкового попиту можуть сприяти виробництву, чи гальмувати його. По-друге, розмір податків визначає рівень оплати праці, так як від фонду оплати праці існує цілий ряд відрахувань до бюджету, тобто оплата праці включається в податкові платежі. По-третє, від податків залежить співвідношення між витратами виробництва і ціною товарів та послуг. Дане співвідношення є для підприємців визначальним в процесі використання або реалізації виробничих потужностей. Розмір податкових платежів визначає кількість вільних коштів, які залишаються у розпорядженні підприємства, а отже цим самим визначає можливість підприємства по збільшенню виробничих запасів, розширенню виробництва, впровадженню нової техніки і технологій. Податкова система України є далекою від досконалої. В Україні діє понад 28 законів, які регулюють порядок обчислення і сплати податків, та велика кількість інших нормативно-правових актів, які регулюють питання оподаткування. Податкова система створила значні податкові навантаження на суб’єктів господарювання, призвела до невиправданого вилучення обігових коштів підприємств, виникнення додаткової потреби в кредитних ресурсах. Ще однією проблемою є суперечливість одних законів з іншими, а іноді суперечливість податкових роз’яснень та інструкцій податкових органів різних ланок. А також значні відмінності в податковому та бухгалтерському обліку. З огляду на це необхідно проаналізувати Закон України "Про оприбуткування прибутку підприємств". Згідно з ним об’єктом оподаткування є прибуток, який визначається шляхом зменшення суми скоригованого валового доходу звітного періоду на суму валових витрат платника податку на суму амортизаційних відрахувань і який змінює використання касового методу на принцип нарахування. Досить негативні наслідки має планування податкових надходжень в бюджет, що призводить до зловживань податковими органами, які вдаються до різноманітних утисків з метою виконати план по надходженнях. Зустрічаються випадки, коли місцеві фіскальні органи створюють план стягнення податків для окремих підприємств, що, як правило, замовчується серед працівників податкової. Слід зазначити, що валовий дохід визначається як загальна сума доходу платника податку від усіх видів діяльності, отриманого або нарахованого протягом звітного періоду в грошовій, матеріальній або нематеріальній формах. На мій погляд, при нинішній проблемі неплатежів нарахований дохід далеко не завжди означає реальне надходження коштів, а право погасити безнадійну та сумнівну заборгованість шляхом зменшення валового доходу платники податку мають тільки при виконанні таких умов: - затримка платежу повинна перевищувати 30 днів від дати, обумовлена договором як дата рахунку; - платник податку повинен звернутися до суду із заявою про стягнення заборгованості з боржника, Таким чином, хоч і має місце подальше відшкодування перенарахованих сум податку, але фактично – це механізм безплатного кредитування держави за рахунок обігових коштів підприємств. У цілому основними напрямками вдосконалення податкової політики в частині стимулювання підвищення рівня забезпеченості підприємств обіговими коштами, на мій погляд, мають бути. - звільнення від оподаткування частини прибутку, яка спрямовується на поповнення власних обігових коштів; - регламентування обов’язкового стимулювання частини прибутку, який залишається в розпорядженні підприємств, на поповнення обігових коштів; - максимально можливе наближення термінів податкових платежів до моменту отримання доходів. Діюча на сьогоднішній день система оподаткування має суто фіскальний характер і спрямована на максимальне вилучення коштів підприємств. Це, в свою чергу, фактично позбавляє підприємств прибутку – головної мотивації їхньої діяльності. Необхідність розв’язання невідкладних проблем бере гору над завданням щодо забезпечення економічного зростання, знецінення фінансового становища підприємств і перешкоджає розширенню податкової бази на перспективу. Це все говорить нам про те, що для підприємств в Україні настали не найкращі часи. Як ми знаємо, найбільш питому вагу серед прямих податків, які сплачують господарюючі суб’єкти займає податок на прибуток. Якщо взяти бюджет на 2007 рік, то ми можемо побачити, що він займає одне з перших місць у формуванні дохідної частини бюджету. Важливою причиною високої частки податку на прибуток є особливість податкової політики в Україні, що проявляється у встановленні надмірного податкового тягаря на підприємства України. На мою думку, зниження розмірів податків слід почати з тих товаровиробників, які зможуть документально довести державним органам ефективність використання фінансових ресурсів, що залишаються на підприємстві в разі сплати менших податків. Для решти суб’єктів підприємництва повинен зберігатися існуючий механізм оподаткування. Ефективним вкладанням коштів, одержаних підприємствами в результаті зменшення податків, можна вважати їх спрямування на інвестиційні та інноваційні проекти для розвитку власного виробництва або в такі ж проекти регіонального чи загальнодержавного характеру. Зрозуміло, що в цьому разі йдеться не про будівництво виробничих приміщень, а про закупку нового обладнання, впровадження нових технологій, тощо. Виходячи з нинішньої господарської ситуації виправданим є використання додаткових фінансових ресурсів, зекономлених від сплати знижених податків, на поповнення обігових коштів, а також на медичне страхування своїх працівників, підвищення рівня оплати праці чи надання соціальних гарантій. Останнє можна пояснити необхідністю часткового звільнення бюджету від витрат на охорону здоров’я, на соціальну сферу і деякої компенсації цих витрат за рахунок доходів підприємств. Використання коштів, одержаних за рахунок податкових знижок, по запропонованій ціні може обумовлюватись певними вимогами з боку держави і нею регулюватися. Наприклад, спрямування всіх зекономлених від зменшення податку на прибуток коштів на розвиток власного виробництва додатково може стимулюватися державою шляхом збільшення податкових пільг, а на медичне страхування своїх працівників треба дозволяти вкладати лише частину коштів. Під інвестиційні проекти слід вимагати розроблення бізнес-плану. Контроль за використанням підприємствами зекономлених на податках коштів повинні здійснювати фінансові управління, КРУ та податкові адміністрації, оскільки сума знижок податків є податковими пільгами на доходи товаровиробників, а названі державні органи мають контролювати ефективне використання цих коштів. При виявленні цими органами нецільового використання додаткових фінансових ресурсів, одержаних підприємством внаслідок зменшення податків на його доходи, вказані суми мають бути повернуті до бюджету, в тому числі й суми від доходів майбутніх періодів, а підприємство – позбавлене на кілька років права користуватися податковими пільгами. На нашу думку, в разі впровадження запропонованого варіанту зменшення розмірів оподаткування доходів українських товаровиробників можна було б розв’язати проблему зниження податкового тиску на них і водночас забезпечити наповнення Державного бюджету необхідними коштами. Однією з найважливіших проблем є хиби в обчисленні сплаті податків, які є масовими. Досить часто це відбувається у зв’язку з суперечливістю між собою різних законів чи інструкцій та відмінністю в податковому і бухгалтерському обліку. А також, недостатність заходів щодо роз’яснення чинного законодавства через засоби масової інформації і безпосередньо серед платників податку шляхом проведення відповідних семінарів, узагальнення найхарактерніших порушень і відкритого інформування юридичних і фізичних осіб про те, як уникнути тих чи інших похибок. Отже, досить високий загальний рівень витрат оподаткування, недосконалість механізму справляння найважливіших прямих податків привели, з одного боку до значних порушень і зловживань, масового ухилення від сплати податків, а з другого боку, вади чинної системи оподаткування, які стали однією з причин, сповільнення економічного розвитку, спаду виробництва і великої кількості збиткових виробничих підприємств, яких нині є понад 50 %. При постійному збільшенні кількості складу фіскальних і контролюючих органів (незважаючи на реформи і зміни, які проводяться в структурі виконавчої влади) не працюють повною мірою такі важливі принципи оподаткування, як загальність і рівність. Великі масштаби тіньової політики, відсутність податкової етики і культури привели до формування значних грошових доходів, які не оподатковуються і проходять поза бюджетом. Для того, щоб припинити подальше зменшення долі прямих податків у податковій системі України, необхідно забезпечити ріст податкової бази, а цей процес достатньо тривалий і залежить перш за все від росту ВВП. Отже закономірне, а не штучне підвищення ролі прямих податків може бути забезпечене тільки внаслідок загальної зміни економічної ситуації в країні, а саме економічного піднесення. ВИСНОВКИ ТА ПРОПОЗИЦІЇ Однією з складових податкової системи України є прямі податки, які пройшли довгий і складний шлях формування і розвитку. Вони були першим джерелом поповнення казни багатьох давніх держав. Адже на первинних етапах формування податкової системи основним об’єктом оподаткування була земля та майно, а самі податки стягувалися в натуральному вигляді. Слід зазначити те, що прямі податки як і будь-які інші мають як свої переваги так і недоліки. Основними перевагами прямих податків є те, що вони сприяють такому розподілу податкового тягаря, при якому більше платять ті члени суспільства, як вищі доходи, тоді, як непрямі податки однакові для всіх і тому означають підвищену долю втрат доходу для тих, у кого він менший. Також прямі податки зручніші, їх простіше вирахувати, за їх допомогою можна регулювати підприємницьку активність. З точки зору проблем бюджетного дефіциту – прямі податки являються одним з найбільш стабільніших і надійних видів бюджетних доходів, тому підвищення їх питомої ваги стабілізує дохідну частину бюджету. Основним недоліком прямих податків є їх високі ставки, що негативно впливають на будь-яке підприємство. А також планування податковими органами сум грошових надходжень від прямих податків, через що відбуваються зловживання податківців при намаганні виконати плани з допомогою тиску. Дані негативні фактори прямо перешкоджають зусиллям підприємств щодо розвитку виробництва і підвищення його рентабельності, після сплати податків у підприємства не залишається коштів на оновлення та модернізацію основних засобів. А це все, в кращому разі, призводить до стримування росту рівня оплати праці, відповідно і частки податків з доходів фізичних осіб, скорочення соціальних пакетів працівникам, що в свою чергу підвищує витрати держави на соціальну сферу. У гіршому випадку до банкрутства платників податків, або значно більшою мірою, їх відхід до тіньової економіки. Якщо ж розглядати структуру прямих податків в Україні, то можна побачити, що на сьогоднішній день вона характеризує переважання податку на прибуток над податком з доходів фізичних осіб, тоді як у розвинутих країнах світу це навпаки. Виходячи з цього можна сказати, що діюча на сьогоднішній день податкова система – підриває національну економіку і фінансовий стан більшості господарюючих суб’єктів. Зазначені вище проблеми вказують на недосконалість та неефективність чинної податкової системи. Звідси виникає необхідність проведення податкової реформи та створення єдиного систематизованого законодавчого акту прямої дії, який охоплює всі без виключення питання податкового права та відповідає адекватним засадам податкової політики держави. Створення нової законодавчої бази у сфері оподаткування повинно віддзеркалювати традиції існуючої податкової системи та відповідати світовим тенденціям розвитку податкових систем. На основі проведеного дослідження можна запропонувати наступні напрямки проведення податкової реформи в Україні: 1. Загальне спрощення правової бази оподаткування, забезпечення зрозумілості норм основного законодавчого акту з оподаткування. 2. Зниження рівня податкового навантаження на підприємства. 3. Стимулювання здійснення інвестицій, а також направлення коштів на переоснащення основних засобів та інноваційну діяльність. 4. Скасування безпідставних пільг. 5. Боротьба з службовими зловживаннями з боку податкових органів, притягнення порушників до відповідальності. Створення раціональної податкової системи, яка забезпечить збалансованість загальнодержавних і приватних інтересів, буде сприяти розвитку підприємництва та нарощуванню національного багатства України. СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ 1. Закон України "Про систему оподаткування" зі змінами і доповненнями від 18.12.1997 р. 2. Указ президента України "Про спрощену систему оподаткування, обліку і звітності суб'єктів малого підприємництва" в редакції Указу від 28.06.99 р. № 746/99. 3. Закон України „Про податок з доходів фізичних осіб" від 22.05.2003 р. № 889-ІV. 4. Закон України "Про оподаткування прибутку підприємств" від 22.05.97 р №283/97-ВР, зі змінами і доповненнями. 5. Азаров М.Я., Кольга В.Д., Онищенко В.А. Все про податки : Довідник/ М.Я. Азаров (ред.). — К. : Експерт-Про, 2000.—490с. 6. Білик Марія Дмитрівна, Золотько Ірина Анатоліївна. Податкова система України: Навч.-метод, посіб. для самост. вивчення дисципліни. 7. Білостоцька В.О., Островецький В.І. Податкове навантаження в Україні / Фінанси України, 12/2002, с.75. 8. Гальчинський В. Податки з населення знизять до 13%.// Український сервер страхування, травень 2003 року. Адреса статті – http://uainsur.com/public/590. 9. Луков В. "Роль держави у ринковій економіці. Формування економічної політики" – Російський економічний журнал, № 9, 2001, ст. 129. 10. Ляшенко Ю.І. "Податкова діяльність держави в умовах ринкової трансформації економіки" – Фінанси України, № 12, 2000, ст. 121 – 126. 11. Мурашко О. Податковий облік і його узгодженість з фінансовим обліком // Бухгалтерський облік і аудит. - 2003. - №2, с.54-57. 12. Нестеренко В. Порядок заповнення громадянами Декларації про доходи.// Вісник податкової служби України № 5, с. 17. 13. Онишко С. "Бюджетний дефіцит і напрямки реформування національного оподаткування" – Економіка України, 10 жовтня 2001р., ст. 86 – 90. 14. Педько А. "Податкова політика та економічні інтереси" – Урядовий кур’єр, 2001 р., с. 6 – 7. 15. Сінчуков В. "Оптимальна система оподаткування" – Економіка України, № 3 (448), 2000 р., ст. 55. 16. Соколовська А.М. "Особливості проведення податкових реформ: світовий досвід і Україна" – Фінанси України, № 12, 2000 р., ст. 71 – 81. 17. Щодо можливості неподання у 2003 році певною категорією громадян декларації про сукупний оподатковуваний дохід.// Вісник податкової служби України № 10, с. 28. |

|||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||