|

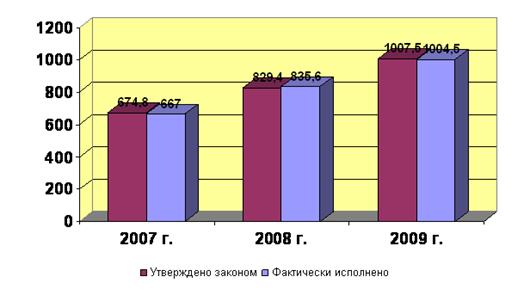

Курсовая работа: Расходы федерального бюджета (2007–2009 гг.)Курсовая работа: Расходы федерального бюджета (2007–2009 гг.)Расходы федерального бюджета (2007 – 2009 гг.) Содержание Введение Глава I. Расходы федерального бюджета 1.1 Федеральный бюджет в финансовой системе РФ 1.2 Состав и структура расходов федерального бюджета Глава II. Анализ расходов федерального бюджета 2007 – 2009 гг. 2.1 Расходы бюджета на общегосударственные вопросы 2.2 Расходы бюджета на национальную оборону 2.3 Расходы бюджета на национальную безопасность и правоохранительную деятельность 2.4 Расходы бюджета на национальную экономику 2.5 Расходы бюджета на ЖКХ 2.6 Расходы бюджета на социально-культурные мероприятия 2.7 Охрана окружающей среды 2.8 Расходы бюджета на межбюджетные трансферты Глава III. Выводы и предложения Заключение Список литературы Приложение Введение Одним из основных звеньев бюджетной системы РФ является федеральный бюджет. Он объединяет главные доходы и расходы государства. Именно через него мобилизуются финансовые ресурсы, необходимые для последующего их перераспределения и использования для целей государственного регулирования экономического развития страны и реализации социальной политики на территории всей России. Расходы федерального бюджета - это денежные средства, направляемые для исполнения расходных обязательств РФ, на финансовое обеспечение задач и функций государства. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям. На величину и структуру расходов федерального бюджета влияют множество факторов, как-то: государственное устройство, внешняя и внутренняя политика государства, общий уровень экономики, уровень благосостояния населения, размер государственного сектора в экономике и многие другие факторы. Основные статьи расходов бюджета РФ – это управление, оборона, поддерживание правопорядка, социальное обеспечение, здравоохранение, культура, образование, а также межбюджетные трансферты. Все вышеперечисленное и определило цель курсовой работы – рассмотреть и проанализировать расходы федерального бюджета за 2007 – 2009 гг. В данной работе рассматривается структура статей расходов бюджетов, их классификации, состав и распределение, а также уделяется внимание динамике и анализу изменений расходных частей федеральных бюджетов в течение 2007, 2008 и 2009 гг. Глава I. Расходы федерального бюджета 1.1 Федеральный бюджет в финансовой системе РФ Федеральный бюджет – основное звено бюджетной системы РФ. Федеральное собрание РФ принимает федеральный бюджет как закон. Федеральный бюджет объединяет главные доходы и расходы государства. Именно через него мобилизуются финансовые ресурсы, необходимые для последующего их перераспределения и использования для целей государственного регулирования экономического развития страны и реализации социальной политики на территории всей России [6, с.49]. Основными функциями федерального бюджета являются: - Перераспределение национального дохода и ВВП. Федеральный бюджет является основным орудием перераспределения национального дохода и ВВП. Бюджет широко используется для межотраслевого и территориального перераспределения финансовых ресурсов с учетом требований наиболее рационального размещения производительных сил, подъема экономики и культуры на всей территории России, включая республики, края, области. - Государственное регулирование и стимулирование экономики. Бюджет способствует формированию рациональной структуры общественного производства, улучшению пропорций, более эффективному использованию государственных средств. Через расходы и налоги бюджет выступает важным инструментом регулирования и стимулирования экономики и инвестиций, повышения эффективности производства. - Финансовое обеспечение социальной политики. Большое значение имеет социальная направленность бюджетных средств, в частности, на поддержку наименее защищенных слоев населения (пенсионеров, инвалидов, студентов, малообеспеченных семей), а также функционирование учреждений здравоохранения, образования и культуры. - Контроль за образованием и использованием централизованного фонда денежных средств. Государственный бюджет выполняет функцию организатора распределительных процессов. Хотя через бюджет перераспределяется не весь чистый доход, создаваемый на предприятиях различных форм собственности сферы материального производства, он влияет на размеры накоплений, определение оптимальной структуры доходов по финансовым планам предприятий и отраслей хозяйства. В процессе бюджетного планирования и исполнения бюджета осуществляется контроль за финансово-хозяйственной деятельностью народного хозяйства. Контрольная функция бюджета предполагает создание условий для осуществления контроля и обуславливает возможность эффективного воздействия государства на все экономические процессы. Федеральный бюджет относится к первому уровню бюджетной системы Российской Федерации и является основным финансовым планом РФ. Он доминирует в общей системе финансовых планов, так как отражает часть финансовых ресурсов всех субъектов и звеньев хозяйства и регламентирует на текущий период их финансовые взаимоотношения с государством. В процессе составления основного финансового плана государства федеральный бюджет материализуется - воплощается в централизованный фонд денежных средств государства, в котором концентрируются денежные ресурсы предприятий, организаций и населения в виде налогов, сборов и других поступлений на общегосударственные нужды. Они образуют доходы бюджета, которые и направляются на финансирование экономических и социальных программ и других намечаемых мероприятий. Порядок составления проекта федерального бюджета, рассмотрения и утверждения федерального закона о федеральном бюджете регламентируется Бюджетным кодексом РФ. Контроль за исполнением федерального бюджета осуществляют Федеральное собрание и Счетная палата, для которой указанный контроль является функциональной обязанностью, а также министерство финансов и другие подведомственные Правительству федеральные органы исполнительной власти в пределах их компетенции. Позитивную роль в исполнении бюджета играет казначейская система. 1.2 Состав и структура расходов федерального бюджета Расходы федерального бюджета - это денежные средства, направляемые для исполнения расходных обязательств РФ, на финансовое обеспечение задач и функций государства. Практически расходы федерального бюджета - это денежные средства, направляемые из федерального бюджета на финансирование затрат общегосударственного характера, предусмотренных в законе о федеральном бюджете на соответствующий финансовый год. Они выражают экономические отношения, связанные с распределением и перераспределением национального дохода, используемого на общегосударственные цели. Для уяснения роли и значения бюджетных расходов их обычно классифицируют по определенным признакам: 1. По роли в общественном производстве. 2. Общественному назначению. 3. Отраслям производства. 4. Целевому назначению [7, с.144]. По роли в общественном производстве расходы бюджета делят на: - Расходы на содержание и развитие материального производства (расходы на расширенное воспроизводство и реконструкцию, новые технологии и т.п.). - Расходы на содержание и дальнейшее развитие непроизводственной сферы (текущие затраты государства - расходы на управление, военные расходы, расходы на пенсии и пособия и т.п.). - Расходы на создание государственных резервов (затраты на формирование и обслуживание страховых и резервных фондов). С помощью этих расходов государство получает инструменты регулирования распределением денежных средств между материальным производством и непроизводственной сферой в соответствии с экономическими и социальными потребностями общества, и, кроме того, государство как субъект экономики при помощи данного инструмента может воздействовать на стоимостную структуру общественного производства, достигать прогрессивных сдвигов в народнохозяйственных пропорциях, стимулировать развитие принципиально новых отраслей экономики, влиять на ускорение научно-технического прогресса. Таким образом, бюджетные расходы, в силу своего перераспределительного характера, способны играть важную роль в государственном регулировании экономики и социальных процессов. В соответствии с общественным назначением (экономическая группировка бюджетных расходов по экономическому назначению отражает выполняемые государством функции - экономическую, социальную, оборонную и т.п.) все расходы федерального бюджета подразделяются на четыре большие группы: 1. Расходы на народное хозяйство и поддержку экономики. 2. Расходы на социально-культурные нужды. 3. Военные расходы. 4. Расходы на управление. Структура бюджетных расходов по данным группам в течение многих лет была в нашей стране относительно стабильной, демонстрируя давно установившиеся приоритеты в распределении средств бюджета. Основная масса ресурсов (около половины всех бюджетных средств) направлялась на народное хозяйство и поддержку экономики, что обеспечивало выполнение экономической функции государства; и только около трети бюджетных средств расходовалось на социально-культурные мероприятия. Основой отраслевой группировки расходов федерального бюджета является общепринятое деление экономики на отрасли и виды деятельности: 1. В производственной сфере подразделяются по отраслям народного хозяйства: на развитие промышленности, сельского хозяйства, транспорта, связи и др. 2. В непроизводственной по отраслям и видам общественной деятельности: на образование, культуру, здравоохранение, социальное обеспечение, государственное управление и т.п. Такое деление государственных расходов (также как и по роли в воспроизводстве) помогает выявлять пропорции в распределении бюджетных средств по отраслям. Изменяя эти пропорции, государство может добиваться нужных сдвигов в отраслевой структуре общественного производства. Классификация расходов по целевому назначению (экономическому содержанию) является необходимой базой для осуществления финансового контроля за использованием бюджетных средств. В федеральном бюджете сохраняется пока целевое назначение выделяемых ассигнований, отражающее конкретные виды затрат, финансируемых государством. Так, в составе расходов на народное хозяйство принято выделять: затраты на капитальные вложения, дотации, операционные расходы и др. По учреждениям и организациям непроизводственной сферы - затраты на заработную плату, стипендии, медикаменты, питание, текущий и капитальный ремонт и т.д. Одновременно с экономической классификацией расходов бюджета используются и другие группировки, в том числе и организационная, в основе которой лежит распределение ассигнований по целевым программам и уровням управления. Группировка расходов по целевым программам указывает на конкретных получателей бюджетных средств, ответственных за эффективное использование выделяемых бюджетных ресурсов. Также в экономической литературе можно встретить классификацию государственных расходов по источникам на бюджетные ассигнования, расходы за счет резервных и страховых фондов, кредитные источники финансирования (в государственном секторе экономики может быть использован и такой источник, как самофинансирование). В составе расходов бюджета в зависимости от их экономического содержания выделяют текущие и капитальные расходы. Капитальные расходы бюджета - это часть расходов бюджета, обеспечивающая инновационную и инвестиционную деятельность. Сюда включаются статьи расходов, предназначенных для инвестиций (капитальных вложений) на воспроизводство основных фондов, их капитальный ремонт. Текущие расходы бюджета - это часть расходов бюджета, обеспечивающая текущее функционирование органов государственной власти, бюджетных учреждений, состоящих на бюджетном финансировании из федерального бюджета, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее финансирование. Формирование расходов федерального бюджета осуществляется в соответствии с расходными обязательствами РФ, обусловленными установленным законодательством РФ разграничением полномочий органов государственной власти. Расходные обязательства Российской Федерации возникают в результате: - принятия федеральных законов и (или) нормативных правовых актов Президента Российской Федерации и Правительства Российской Федерации при осуществлении федеральными органами государственной власти полномочий по предметам ведения Российской Федерации и (или) полномочий по предметам совместного ведения, не отнесенным Федеральным законом от 6 октября 1999 г. № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» к полномочиям органов государственной власти субъектов Российской Федерации; - заключения Российской Федерацией или от имени Российской Федерации договоров (соглашений) при осуществлении федеральными органами государственной власти полномочий по предметам ведения Российской Федерации и (или) полномочий по предметам совместного ведения, не отнесенным Федеральным законом «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» к полномочиям органов государственной власти субъектов Российской Федерации; - принятия федеральных законов и (или) нормативных правовых актов Президента Российской Федерации и Правительства Российской Федерации, предусматривающих предоставление из федерального бюджета межбюджетных трансфертов в формах и порядке, предусмотренных Бюджетным кодексом, в том числе: субвенций бюджетам субъектов Российской Федерации на исполнение расходных обязательств субъектов Российской Федерации в связи с осуществлением органами государственной власти субъектов Российской Федерации полномочий, подлежащих в соответствии с Федеральным законом «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» финансовому обеспечению за счет субвенций из федерального бюджета; субвенций местным бюджетам на исполнение расходных обязательств муниципальных образований в связи с наделением органов местного самоуправления отдельными государственными полномочиями Российской Федерации [4, с.75 ]. Согласно Бюджетному кодексу РФ, исключительно из федерального бюджета финансируются следующие функциональные виды расходов: - обеспечение деятельности Президента РФ, Федерального Собрания РФ, Счетной палаты РФ, Центральной избирательной комиссии РФ, федеральных органов исполнительной власти и их территориальных органов, другие расходы на общегосударственное управление по перечню, определяемому при утверждении федерального закона о федеральном бюджете на очередной финансовый год; - функционирование федеральной судебной системы; - осуществление международной деятельности в общефедеральных интересах (финансовое обеспечение реализации межгосударственных соглашений и соглашений с международными финансовыми организациями, международного культурного, научного и информационного сотрудничества федеральных органов исполнительной власти, взносы Российской Федерации в международные организации, другие расходы в области международного сотрудничества); - национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонной промышленности; - фундаментальные исследования и содействие научно-техническому прогрессу; - государственная поддержка железнодорожного, воздушного и морского транспорта; - государственная поддержка атомной энергетики; - ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба; - исследование и использование космического пространства; - содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти РФ; - формирование федеральной собственности; - обслуживание и погашение государственного долга РФ; - компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и пособий, других социальных выплат, подлежащих финансированию в соответствии с законодательством Российской Федерации за счет средств федерального бюджета; - пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва; - проведение выборов и референдумов Российской Федерации; - федеральная инвестиционная программа; - обеспечение реализации решений федеральных органов государственной власти, приведших к увеличению бюджетных расходов или уменьшению бюджетных доходов бюджетов других уровней; - обеспечение осуществления отдельных государственных полномочий, передаваемых на другие уровни власти; - финансовая поддержка субъектов Российской Федерации; - официальный статистический учет; - некоторые другие расходы [6, с.50]. Кроме того, Правительством РФ определяется порядок согласования распределения и закрепления расходов совместного ведения Российской Федерации и ее субъектов. К таким расходам относятся: - государственная поддержка отраслей экономики (за исключением атомной энергетики), строительства и строительной индустрии, сельского хозяйства, автомобильного транспорта, речного транспорта, связи и дорожного хозяйства, метрополитенов; - обеспечение правоохранительной деятельности; - обеспечение противопожарной безопасности; - научно-исследовательские, опытно-конструкторские и проектно-изыскательские работы, обеспечивающие научно-технический прогресс; - обеспечение социальной защиты населения; - обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности; - обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба; - развитие рыночной инфраструктуры; - обеспечение развития федеративных и национальных отношений; - обеспечение деятельности избирательных комиссий субъектов Российской Федерации в соответствии с законодательством РФ; - обеспечение деятельности средств массовой информации; - финансовая помощь другим бюджетам; - прочие расходы, находящиеся в совместном ведении Российской Федерации, субъектов Российской Федерации и муниципальных образований. Глава II. Анализ расходов федерального бюджета 2007 – 2009 гг. Данную динамику можно охарактеризовать как положительную, так как на протяжении трех лет отмечается увеличение расходов средств федерального бюджета. В 2007 г. расходы федерального бюджета составили 5 983 млрд руб, в 2008 г. – 7566,6 млрд руб, в 2009 г. – 9 636,8 млрд руб (приложение 1). Если рассматривать расходы федерального бюджета по статьям расходов, то можно отметить, что наибольшие расходы отмечаются по таким статьям, как межбюджетные трансферты, национальная оборона и национальная экономика (приложение 2, 3, 4). 2.1 Расходы бюджета на общегосударственные вопросы Статья «Общегосударственные расходы» включает расходы на: - Функционирование главы государства - Президента Российской Федерации. - Функционирование законодательных (представительных) органов государственной власти и местного самоуправления. - Функционирование Правительства Российской Федерации, высших органов исполнительной власти субъектов Российской Федерации, местных администраций. - Судебная система. - Обеспечение деятельности финансовых, налоговых и таможенных органов и органов надзора. - Обеспечение проведения выборов и референдумов. - Международные отношения и международное сотрудничество. - Международная экономическая и гуманитарная помощь. - Государственный материальный резерв. - Фундаментальные исследования. - Обслуживание государственного и муниципального долга. - Резервные фонды. - Прикладные научные исследования в области общегосударственных вопросов. - Другие общегосударственные вопросы. Расходы по статье «Общегосударственные вопросы» являются одними из самых весомых, однако в течение трех лет они находятся практически на одном уровне: в 2007 г. было исполнено 812,1 млрд руб, в 2008 г. – 835,2 млрд руб, в 2009 г. – 829,4 млрд руб, т.е. по сравнению с 2008 г. в 2009 г. расходы даже уменьшились примерно на 6 млрд руб (рис.2). 2.2 Расходы бюджета на национальную оборону Национальная оборона является основным элементом безопасности государства (наряду с правоохранительной деятельностью и предупреждением и ликвидацией последствий чрезвычайных ситуаций и стихийных бедствий). Статья «Национальная оборона» включает расходы на: - Вооруженные Силы Российской Федерации. - Мобилизационная и вневойсковая подготовка. - Мобилизационная подготовка экономики. - Подготовка и участие в обеспечении коллективной безопасности и миротворческой деятельности. - Ядерно-оружейный комплекс. - Реализация международных обязательств в сфере военно - технического сотрудничества. - Прикладные научные исследования в области национальной обороны. - Другие вопросы в области национальной обороны. Параметры расходов на национальную оборону, заложенные в бюджеты последних лет, отражают последовательно проводящуюся в государстве политику укрепления его обороноспособности. В целом, бюджеты последних лет позволили стабилизировать ситуацию по финансированию Вооруженных сил и перейти от поддержания жизнеспособности армии на минимальном уровне к модели развития. Бюджетные ассигнования на национальную оборону стабильно растут на протяжении последних лет. В 2007 г. они составляли всего 822 млрд. руб, в 2008 г. – уже 1040,8 млрд руб, а в 2009 г. – 1188,2 млрд руб. Одной из причин современного роста расходов на национальную оборону является хроническое недофинансирование и исключение из перечня приоритетных направлений развития и оказания государственной поддержки как сектора национальной обороны, так и обеспечение государственного оборонного заказа, наблюдавшиеся в последние десятилетия. Основными статьями расходов для Министерства обороны РФ всегда являлись, прежде всего, расходы на вооружение, обеспечение личного состава, организацию боевой подготовки и материально-техническое обеспечение, составляющее суммарно около 75 % всех затрат. Значительный объем расходов государства на национальную безопасность страны в целом и на защиту отдельного гражданина в частности - вынужденная, но необходимая мера. Защита интересов страны и защита россиян - прямая обязанность государства. 2.3 Расходы бюджета на национальную безопасность и правоохранительную деятельность Статья «Национальная безопасность и правоохранительная деятельность» включает расходы на: - Органы прокуратуры. - Органы внутренних дел. - Внутренние войска. - Органы юстиции. - Система исполнения наказаний. - Органы безопасности. - Органы пограничной службы. - Органы по контролю за оборотом наркотических средств и психотропных веществ. - Защита населения и территории от чрезвычайных ситуаций природного и техногенного характера, гражданская оборона. - Обеспечение пожарной безопасности. - Миграционная политика. - Прикладные научные исследования в области национальной безопасности и правоохранительной деятельности. - Другие вопросы в области национальной безопасности и правоохранительной деятельности. Деньги по данной статье идут на борьбу с преступностью и терроризмом, на предотвращение и ликвидацию последствий чрезвычайных ситуаций и стихийных бедствий, борьбу с незаконным оборотом наркотиков. Расходы на национальную безопасность и правоохранительную деятельность в 2007 году составило 667 млрд. руб, в 2008 г. – 835,5 млрд руб, в 2009 г. – 1004,5 млрд руб (рис.4).

Рис.4 Динамика расходов федерального бюджета на национальную безопасность и правоохранительную деятельность, млрд руб Страницы: 1, 2 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||