|

Курсовая работа: Расчет экономического эффекта инвестиции в производство материалов для малоэтажных жилых домов в сельской местности

Д – ставка дисконтирования (норма дисконта); t – период (год) реализации проекта. Как правило, коэффициент дисконтирования рассчитывается исходя из средневзвешенной нормы дисконта с учетом структуры капитала. Чистый дисконтированный доход (далее – ЧДД) характеризует интегральный эффект от реализации проекта и определяется как величина, полученная дисконтированием (при постоянной ставке процента отдельно для каждого года) разницы между годовыми оттоками и притоками реальных денег, накапливаемых в течение горизонта расчета проекта:

Пt – чистый поток наличности за период (год) t = 1, 2, 3,…, T; T – горизонт расчета; Д – ставка дисконтирования (15%). Кд – коэффициент дисконтирования ЧДД показывает абсолютную величину чистого дохода, приведенную к началу реализации проекта, и должен иметь положительное значение, иначе инвестиционный проект нельзя рассматривать как эффективный. Индекс рентабельности (доходности) (далее – ИР)

ДИ – дисконтированная стоимость общих инвестиционных затрат и платы за кредиты (займы), связанной с осуществлением капитальных затрат по проекту, за расчетный период. Инвестиционные проекты эффективны при ИР более 1. Внутренняя норма доходности (ВНД) – интегральный показатель, рассчитываемый нахождением ставки дисконтирования, при которой стоимость будущих поступлений равна стоимости инвестиций (ЧДД = 0). Внутренняя норма доходности определяет максимальную ставку процента, под которой предприятие могло бы взять кредит для осуществления проекта без ущерба своих интересов. Или, ВНД – годовой процент прибыли, который принесет проект инвестору, с учетом фактора времени. ВНД = ЧДД – ДИ = 0 ЧДД = ДИ Для нахождения ВНД используется метод последовательной интеграции, рассчитывая ЧДД при различных значения дисконтной ставки (г) до того значения, пока величина ЧДД не станет отрицательной. Срок окупаемости служит для определения степени рисков реализации проекта и ликвидности инвестиций. Различают простой срок окупаемости и динамический. Простой срок окупаемости проекта – это период времени, по окончании которого чистый объем поступлений (доходов) перекрывает объем инвестиций (расходов) в проект, и соответствует периоду, при котором накопительное значение чистого потока наличности изменяется с отрицательного на положительное. Расчет динамического срока окупаемости проекта осуществляется по накопительному дисконтированному чистому потоку наличности. Динамический срок окупаемости в отличие от простого учитывает стоимость капитала и показывает реальный период окупаемости. Если горизонт расчета проекта превышает динамический срок окупаемости на три и более года, то для целей оценки эффективности проекта расчет ЧДД, ИР и ВНД осуществляется за период, равный динамическому сроку окупаемости проекта плюс один год. В таком случае за горизонт расчета Т, используемый в формулах расчета ЧДД, ИР, ВНД, принимается этот период. Таблица 26 – Расчет чистого дисконтированного дохода для первого варианта (СК+Л) в млн. руб.

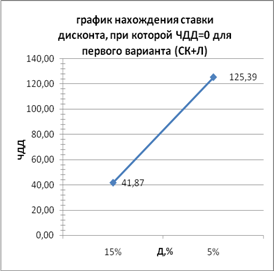

1) На основе рассчитанной текущей стоимости составим финансовый профиль проекта, позволяющий определить динамический срок окупаемости. Точка, где график пересекает ось абсцисс, т.е. ЧДД=0 и будет искомым значением срока окупаемости. 2) Рассчитываем индекс рентабельности 3) Внутренняя норма доходности: При ставке дисконтирования 15%, ЧДД = 1401,98 млн. руб. Определяем ставку дисконтирования, при которой ЧДД отрицательный. Рассчитываем ставку дисконтирования, при которой ЧДД = 0, т.е. проект является ни прибыльным, ни убыточным. На основе полученных данных строим графики:

Для первого варианта при Д=20% ЧДД=0

Для второго варианта (СК = 100%) при Д = 28% ЧДД=0 Таблица 28 – Показатели эффективности двух вариантов инвестиционного проекта

Срок окупаемости превышает расчетный период. Однако можно сказать, что второй вариант, где в качестве источников финансирования выступают собственные средства, более эффективен, т. к. ЧДД в этом случае больше и составляет 1401,98 млн. руб., соответственно индекс рентабельности инвестиций > 1 и равен 1,76; Срок окупаемости проекта составляет 8,18 года, что является отрицательной характеристикой данного проекта. Вариант с использованием в качестве источников финансирования проекта лизинга экономически менее эффективен, чем вариант, основывавшийся на использовании только собственных средств. Следовательно, для реализации данного инвестиционного проекта выбираем второй вариант финансирования, т.е. финансирование проекта осуществляем за счет собственных средств. Анализ эффективности инвестиционного проекта целесообразно проводить с использованием всей совокупности показателей. Однако в этом случае могут появиться противоположные результаты. Предпочтение среди всей совокупности показателей экономической эффективности следует отдавать чистому дисконтированному доходу, так как взаимосвязь между показателями при положительном значении ЧДД обеспечивает индекс рентабельности инвестиций >1, норму рентабельности вложений выше «цены» авансированного капитала. Заключение В курсовом проекте на основе заданных исходных данных было произведено технико-экономическое обоснование и оформлено в виде бизнес-плана инвестиционного проекта: «Организация производства конструкций и материалов для строительства малоэтажных жилых домов в сельской местности (агрогородках)». В курсовом проекте рассчитаны ряд показателей источников финансирования СК+Л либо СК=100%. Рассчитанные показатели показывают, что эффективным является СК=100%., что подтверждается основными показателями эффективности. ЧДД имеет положительный результат, что свидетельствует об эффективности проекта. Эффективность инвестиционного проекта подтверждается ИД=1,76, ВНД=28,9%, сроком окупаемости =8,18 лет. В проекте рассчитывается объем производства в точке безубыточности, Sт.б=3944,57 м2. Оценивая вышеизложенные данные, делаем вывод, что проект можно принять к реализации. Кроме этого будет создано 45 новых рабочих мест. Литература 1. Инвестиционный кодекс РБ, 2001 в редакции 12.10.2006 2. Кикоть И.И. «Финансирование, кредитование, инвестиции», Минск, 2003 г. 3. Савчук Т.К. «Организация и финансирование инвестиций», Минск, 2002 г. 4. СНБ 1.02.03–97 «Состав, содержание и порядок утверждения обоснований инвестиций в строительство предприятий, зданий и сооружений», Минск, 1998 5. Правила по разработке бизнес-плана инвестиционных проектов», Минск, 2005 г. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||