|

Курсовая работа: Роль налогов и дотаций в регулировании рыночной экономикиКурсовая работа: Роль налогов и дотаций в регулировании рыночной экономикиСодержание Введение 1. Налоги и дотации, как инструменты регулирования рыночной экономики 1.1 Характеристика основных инструментов регулирования рыночной экономики 1.2 Роль налогов в формировании доходов бюджетов разных уровней 1.3 Роль и сущность дотаций в рыночной экономике 2. Оценка роли налогов и дотаций в регулировании экономики РФ 2.1 Анализ структуры и динамики налоговых доходов федерального бюджета 2.2 Исследование доли дотаций в структуре расходов бюджета 3. Проблемы налогообложения и дотирования рыночной экономики. Предложения по совершенствованию 3.1 Недостатки и необходимость дотирования в условиях рыночной экономики 3.2 Недостатки налоговой системы 3.3 Предложения по реформированию налогообложения Заключение Список использованной литературы 1. Налоги и дотации как инструмент регулирования рыночной экономики

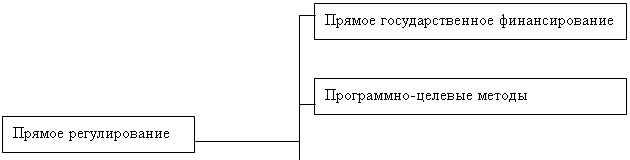

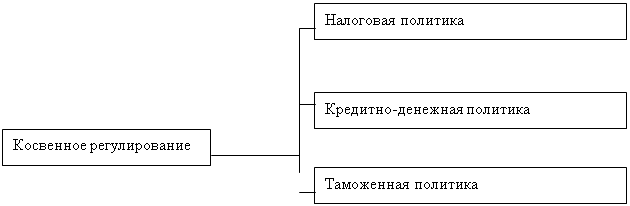

1.1 Характеристика основных инструментов регулирования рыночной экономики Государственное регулирование экономики можно определить, как комплексную систему мер осуществляемых государством по упорядочению рыночных отношений, сведение к минимуму отрицательных последствий рыночных форм хозяйствования, социальной защите отдельных групп населения, создание предпосылок к созданию эффективного рынка. Но не всегда роль государства должна сводиться к роли компенсатора несовершенства рынка. Есть обстоятельства и сферы, которые относятся к исключительной прерогативе государства и никогда не могут быть выполнены иным, кроме него. Так, ряд важнейших регулирующих функций в масштабе всего народного хозяйства должно оставаться в руках государства: - научно-технический прогресс; - структурная перестройка экономики; - социальная политика; - проблемы экологии и т.д. Государство выполняет свои функции, применяя разнообразные методы воздействия на экономику. Однако все это множество охватывают 2 основные формы регулирования (рис. 1): - прямое через расширение государственной собственности на материальные ресурсы, законотворчество и управление производственными предприятиями; - косвенное с помощью различных мер (инструментов) экономической политики (налоговой, кредитной, денежной, амортизационной и др.). Прямая форма вмешательства государства в экономику может быть представлена следующими взаимопроникающими и взаимосвязанными группами методов.

Рисунок 1. Методы государственного регулирования экономики 1) прямое государственное финансовое регулирование распределение бюджетных инвестиций, субсидий, субвенций дотаций предприятиям и территориям; 2) программно-целевые методы, включающие в себя разработку и реализацию госпрограмм развития приоритетных сфер экономики и решение первоочередных социально-экономических проблем; 3) методы регулирования материальных потоков и производственной деятельности, предусматривающие заказы на поставки продукции и выполнение услуг и работ для государственных нужд (госзаказы), а также квотирование и лицензирование экспорта и импорта продукции; 4) государственное предпринимательство, обеспечивающее управление хозяйственной, экономической и социальной деятельностью различных форм государственных предприятий. Все вышеперечисленные методы называются административными методами государственного регулирования экономики. Наиболее существенной группой в совокупности данных медов является прямое государственное (бюджетное) финансирование. Оно включает в себя выделение бюджетных инвестиций, субвенций, дотаций, субсидий предприятиям и территориям. Субвенция (от лат. subvenire — «приходить на помощь) представляет собой форму финансового пособия государства для санирования (оздоровления, поддержки) предприятий в периоды экономических кризисов. Дотация (от лат. dotatio — «дар») — денежные ассигнования из госбюджета предприятиям и организациям для возмещения потерь при производстве и реализации продукции по ценам не покрывающим издержки производства и не приносящим определенного размера прибыли (хлеб, молоко, городской транспорт, ритуальные услуги и т.д.). Государство может оказывать финансовую помощь фирмам отраслям и даже целым территориям также в виде безвозмездных субсидий (от лат. subsidium — «поддержка») в тех случаях, когда считает это полезным для экономики страны или для достижения каких-либо социальных целей. Субсидии могут выдаваться и государственным, и частным фирмам. Так, государство можетет финансировать частную школу: оно дает ей средства на сумму, которую получают от него все государственные школы, остальные средства школа должна заработать сама. Главное отличие бюджетного финансирования от всех других методов — в том, что эти средства предоставляются государством бесплатно и безвозвратно. [14, с. 37-39] Программно-целевые методы регулирования экономики находят свое проявление в разработке целевых комплексных программ. Целевыми программами называются потому, что все их задания и мероприятия, выделяемые ресурсы подчинены достижению определенных конкретных целей. Комплексность программ означает, что в них предусматриваются все необходимые мероприятия социально-экономического, производственного, научно-исследовательского характера для достижения поставленных целей. По содержанию целевые комплексные программы подразделяются на ряд типов: — социально-экономические, направленные на решение проблем развития и совершенствования образа жизни людей, повышения их материального и культурного уровня и т.д. (Продовольственная программа, Комплексная программа развития производства товаров народного потребления и сферы услуг и др.); — научно-технические, предусматривающие решение научных и технических проблем внедрения достижений науки и техники в народное хозяйство (Программа освоения космоса, Программа использования в мирных целях термоядерной энергии); — производственно-экономические, нацеленные на решение крупных межотраслевых проблем в области производства, повышение его эффективности и качественных характеристик, развитие новых производств (Программа развития топливно-энергетических отраслей, Программа развития транспорта); — территориально-региональные, в которых предусматривается комплексное хозяйственное освоение новых территорий, формирование и развитие ТПК (Программа развития сельского хозяйства Нечерноземной зоны России); — экологические, разрабатывающие комплекс мероприятий природоохранного и природообразующего характера (Программа ликвидации последствий аварии на ЧАЭС); — организационно-хозяйственные, цель которых заключается в совершенствовании организации управления хозяйственными системами (сокращение числа министерств в связи с реформой управления). [14, c. 33] Особое значение среди прямых методов госрегулирования отводится госзаказу, а также квотированию и лицензированию продукции. Госзаказ — это своеобразная форма финансирования деятельности фирм и предприятий. Государство делает заказ фирме на ту или иную продукцию и объявляет себя ее покупателем. Например, если в стране железные дороги принадлежат государству, оно может заказать частной фирме вагоны или локомотивы и закупить «для себя» всю партию. Государство здесь финансирует затраты, а заранее обеспечивает фирме доход продажи товаров. Большая часть госзаказов размещается, как правило, в отраслях военной промышленности. Но есть и другие цели использования их государством. Так, госзаказы выдаются фирмам, которые производят новые, еще не известные потребителям, виды продукции. Гарантия сбыта по твердым ценам в этом случае является для фирм-производителей финансовой поддержкой:со стороны государства и облегчает им период «привыкания» носителей к новой продукции. Госзаказы используются при решении таких важных социальных, научно-технических и экономических проблем, которые требуют крупных первоначальных капитальных вложений, большего финансового и научно-технического риска. Квотирование — это метод регулирования экспортных и импортных операций путем установления на определенный период количественных ограничений объема вывоза и ввоза товаров в натуральном или стоимостном выражении. Лицензирование экспорта и импорта — эта система государственного контроля и регулирования экспортных и импортных операции путем установления строгого учета определенных товарных потоков, а в случае необходимости — их временного ограничения. Государственное предпринимательство как метод прямого госрегулирования сводится к управлению хозяйственной, экономической и социальной деятельностью государственных предприятии. В отличие от частного целью государственного предпринимательства не является исключительно получение прибыли. Перед государственными предприятиями помимо коммерческих ставятся и социально-экономические задачи: обеспечение необходимых темпов экономического роста, сглаживание циклических колебаний, долгосрочная структурная перестройка производства, поддержание занятости, стимулирование научно-технического прогресса. Данный метод способствует решению различных проблем общегосударственного характера, которые по ряду объективных причин не могут реализоваться механизмом частного предпринимательства. Государственное предпринимательство выполняет функцию поддержания благоприятных общих условий функционирования общественного воспроизводства и, следовательно, может противопоставляться частному. Государственный сектор должен гармонично вписываться в структуру рыночной экономики. Кроме прямых инструментов государство использует в своей практике и косвенные методы финансового и налогового кредитно-денежного регулирования (см. рис. 1). Они опираются в основном на товарно-денежные отношения, определяют «правила игры» в рыночном хозяйстве и воздействуют на экономические интересы. Государственная налоговая политика. Налоги являются одним из наиболее эффективных инструментов косвенного регулирования экономических процессов. По платежеспособности налоги делятся на прямые и косвенные. Прямые налоги, взимаемые непосредственно с субъекта налога, включают: — НДФЛ; — налог на прибыль организаций; –– водный налог; –– земельный налог; ––налог на имущество физических лиц; –– налог на имущество организаций; –– сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; –– государственная пошлина; ––транспортный налог; –– налог на игорный бизнес; — ЕСН; — НДПИ; — налог на развитие сельского хозяйства. Косвенные налоги — налоги па определенные товары и услуги, взимаемые через надбавку к цене. К ним относятся: — НДС; — акцизы. Налоги, как правило, поступают в бюджет соответствующего уровня или во внебюджетные фонды. Но их значение выходит далеко за пределы обеспечения государственных органов финансирования ресурсами. Налоги стали важнейшим средством огосударствления национального дохода. Они играют все более важную роль в макроэкономическом регулировании, показателем чего является увеличение удельного веса налоговых изъятий в общем объеме ВНП. Налоги выступают в роли одного из рычагов регулирования экономической активности. Манипулируя налогами па прибыль, государство оказывает весьма ощутимое влияние на процесс накопления капитала. Примером может служить налоговый механизм так называемой ускоренной амортизации, при котором государственные финансовые органы разрешают компаниям отчислять в амортизационный фонд суммы, значительно превышающие действительный износ основного капитала. В результате значительно сокращается размер подлежащей обложению прибыли, следовательно, и сумма уплачиваемого налога. Метод ускоренной амортизации является важным стимулом увеличения капиталовложений в корпоративном секторе экономики. Кредитно-денежная политика государства. Кредит представляет собой движение ссудного капитала, осуществляемое на началах срочности, возвратности и платности. Кредит играет важную роль в рыночной экономике. Во-первых, он позволяет существенно раздвинуть рамки общественного производства. Во-вторых, выполняя перераспределительную функцию, кредит способствует тому, что сбережения, прибыли предприятий доходы государства превращаются в ссудный капитал и направляются в прибыльные сферы народного хозяйства. В-третьих, кредит содействует экономии издержек обращения. В процессе его развития появляются разнообразные средства использования банковских счетов и вкладов (кредитные к точки, депозитные сертификаты), происходят опережающий рост безналичного оборота, ускорение движения денежных токов. В-четвертых, кредит благоприятствует ускорению концентрации и централизации капитала. Он активно используется в конкурентной борьбе, способствует процессу поглощения слияния фирм. Одни предприниматели, добившиеся предоставления им кредитов на льготных условиях, получают возможность быстрого роста капитала, другие могут воспользоваться кредитом лишь на худших условиях и проигрывают в конкурентной борьбе. Кредитно-денежная политика государства — это метод государственного регулирования экономики, реализуемый через воздействие центрального банка на резервы коммерческих банков, ставки банковских кредитов и т.д., т.е. через контроль за предложением денег. Ее основная цель состоит в помощи экономике в достижении общего уровня производства, характеризующегося полной занятостью и отсутствием инфляции. Использование этого метода регулирования вызывает увеличение денежного предложения во время спада производства для поощрения совокупных расходов и ограничение предложения денег во время инфляции. [14, c. 38-45] Следует заметить, что как среди прямых, так и среди экономических регуляторов нет ни одного идеального. Любой из них, принося положительный результат в одном секторе экономики, непременно дает негативные эффекты в других. Поэтому со стороны государства требуются постоянный контроль над такими эффектами и их своевременное гашение. Кроме того, необходима осторожность в использовании экономических методов. Если государство игнорирует это требование, не думая о том, как действие данных регуляторов отразится на механизме рынка, последний начинает давать сбой. Если мы хотим построить современную, эффективную рыночную экономику, то не стоит начинать с подавления самого рынка, пусть даже экономическими методами. Выбор методов государственного воздействия на структурные процессы, их ранжирование и рациональное сочетание должны производиться исходя из целей соответствующего этапа структурных преобразований и текущей экономической ситуации. [14, c. 48] 1.2 Роль налогов в формировании доходов бюджетов разных уровней Бюджетная система РФ состоит из бюджетов трех уровней: - первый уровень - федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов; - второй уровень - бюджеты субъектов РФ (89 бюджетов - 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов; -третий уровень - местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов). [24, с. 12-16] Формирование параметров бюджетов всех уровней в составе консолидированного бюджета РФ (федерального, территориальных бюджетов субъектов РФ, местных бюджетов) и их исполнение – сложнейший, многофакторный процесс, качество которого определяет финансовую ситуацию в стране на следующий финансовый год, среднесрочную и долгосрочную перспективу. В рамках этой работы особые трудности связаны с планирование налоговых поступлений и их мобилизацией. При рассмотрении роли налогов в формировании доходов бюджетов различных уровней целесообразно классифицировать доходы по их видам. [32, с. 105-114] Федеральный бюджет В федеральный бюджет зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами: Таблица 1 - Объем и структура доходов федерального бюджета на 2007 г

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||