|

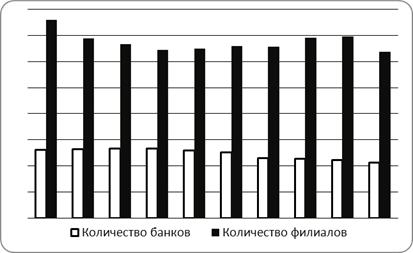

Курсовая работа: Роль коммерческих банков в развитии российской экономикиКроме перечисленных банковских операций выделяют в отдельную группу активных операций такие, как нетрадиционные операции. К нетрадиционным операциям коммерческого банка относят: расчетно-кассовое обслуживание, доверительные, лизинговые услуги, выдачу гарантий и поручительств, консультационные услуги, брокерские, аудиторские и т. д. Рассмотрим некоторые из них. Лизинг – долгосрочная аренда машин, оборудования, транспортных средств, сооружений производственного назначения. При проведении лизинговой операции участвуют три экономических субъекта: лизингодатель – банк, финансовая компания, любое кредитное учреждение, в уставе которой предусмотрен данный вид деятельности; лизингополучатель – любое юридическое лицо; поставщик – продавец предмета лизинга. Факторинг – распространенная форма кредитования за рубежом. Факторинг – это покупка банком денежных требований поставщика к покупателю и их инкассация за определенное вознаграждение. Это способ кредитования поставщика с условием возврата кредита в форме правопреемства или уступки права требования к покупателю. Форфейтинг – кредитование экспортера посредством покупки векселей или других требований, форма трансформации коммерческого кредита в банковский. Продавцом выступает экспортер, покупателем – банк. Покупатель (банк) берет на себя коммерческие риски, связанные с неплатежеспособностью импортеров, без права регресса этих документов на экспортера. Имеются различные виды трастов, находящихся в управлении банков: завещательный, прижизненный, страховой, корпоративный, институциональный, коммунальный. [3, c.84] 3. КОММЕРЧЕСКИЕ БАНКИ В СОВРЕМЕННОЙ РОССИЙСКОЙ ЭКОНОМИКЕ 3.1 Тенденции развития российской банковской системы Банковская система один из важнейших секторов экономики. Ее задачей является трансформация накоплений и сбережений в инвестиции на развитие производства и обращения товаров. На данный момент насчитывается 1056 кредитных организации, по сравнению с 1 января 2009 года их количество сократилось на 4,7% (в 2009 году насчитывалось 1108), в 2008 году насчитывалось 1136 кредитных организаций, по сравнению с 2009 их количество уменьшилось на 2,5%. Что же касается филиалов кредитных организаций то их число сократилось. На данный момент их насчитывается 3153, на начало 2009 года их насчитывалось 3470 (Рисунок 1).

Рисунок 1 – Количество банков и филиалов за 2001-2010 гг. В связи с требованиями Банка России происходят качественные преобразования институциональной структуры банковской системы: укрупнение банков за счет слияний и поглощений; отзыв лицензий и банкротство несостоятельных кредитных организаций за счет усиления банковского надзора. Снижение количества филиалов связано с тем, что крупные многофилиальные банки в условиях кризиса проводят политику снижения издержек, за счет оптимизации своих издержек. [6, c.13] Одним из важнейших показателей банковской системы является банковский капитал (Таблица 1). Таблица 1 – Динамика собственного капитала и совокупных активов в банковском секторе

Как видим, начиная с 2009 года темп прироста уменьшается, главной причиной этого является мировой финансовый кризис, который дестабилизировал российский финансовый рынок в 2008 году. Что же касается активов кредитных организаций то можно наблюдать следующую тенденцию. В связи с кризисом в конце 2008 году, структура пассивов кредитных организаций поменялась. Рассмотрим структуру пассивов ниже. Таблица 2 – Структура пассивов за 2008-2010 гг.

Доля остатков средств на счетах клиентов в 2008 году в пассивах составляет 60,9%; в 2009 году – 52,6; в 2010 – 58,2. Доля привлеченных средств от юридических лиц в пассивах составила в 2008 году 33,6%; в 2009 – 30,3%; в 2010 – 31,8%. При этом рост депозитов юридических лиц в на начало 2009 года составил 40,5%, а на начало 2010 - 10,5%. Замедление роста экономики и снижение дохода нефинансовых организаций способствовало оттоку средств корпоративных клиентов в последние месяцы 2008 года и в 2009 году. Что же касается вкладов физических лиц то тут наблюдем следующее: совокупный объем вкладов за 2008 год увеличился на 14,5%, а в 2009 году – 26,7%. При этом их доля в 2008 году уменьшилась с25,6% до 21,1, а в 2009 году наблюдается увеличение до 25,4%. С сентября 2008 года ресурсная база кредитных организаций поддерживалась так же за счет средств Банка России и бюджетных депозитов. В 2008 году доля средств привлеченных от Банка России составила 12,1%, однако в 2009 году она сократилась до 4,8%. Кроме того, временно свободные средства в банках размещали государственные корпорации. В 2008 году также наблюдается снижение доли векселей и облигаций в пассивах банковского сектора – с 5,5% до 4,0%. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||