|

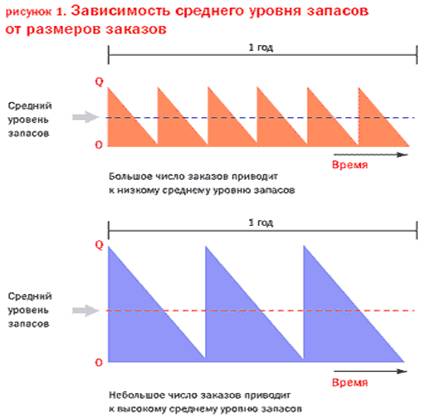

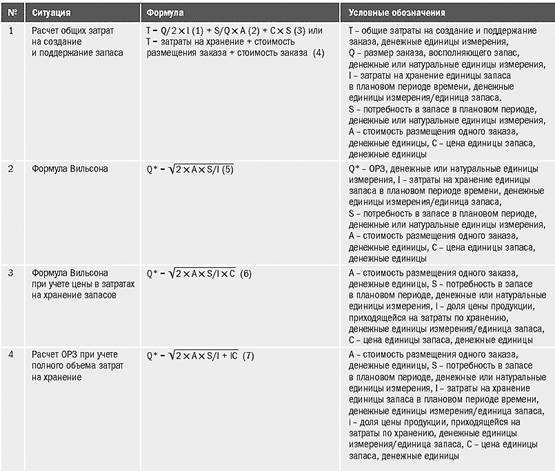

Курсовая работа: Управление активами фирмыКоэффициент текущей ликвидности имеет нормативное значение равное >=2. Данный коэффициент указывает на способность предприятия расплатиться по текущим обязательствам за счет текущих активов, нормативное значение показывает, что сумма текущих активов на предприятии должна быть в 2 раза больше, чем сумма текущих пассивов. На предприятии не наблюдается такой пропорции, так как значение коэффициента текущей ликвидности на конец периода равно 1,13. Сумма текущих активов превышает сумму текущих пассивов только в 1,13раза. Однако предприятие в состоянии погасить наиболее срочный обязательства за счет своих наиболее ликвидных активов, а также за счет продажи запасов и при возврате дебиторской задолженности, подлежащей возврату в течении 12 месяцев. Коэффициент обеспеченности собственными средствами имеет нормативное значение >=0,1. Наблюдается повышение данного показателя с начала периода на 0,116. В тоже время показатель соответствует нормативу, на предприятии 11,81% в сумме актива занимают собственные средства. Таким образом, структура баланса признается удовлетворительной, т.к. коэффициент обеспеченности собственными средствами – более 0,1,хотя коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2 . Коэффициент финансовой зависимости увеличился по сравнению с началом года и составил 1,81, что говорит о том, что на 1 рубль собственного капитала приходится 1 рублей 81 копеек инвестиций Коэффициент финансовой независимости отражает долю собственного капитала в на 1 рубль авансированного капитала предприятия. На конец года доля собственного капитала увеличилась на 0,55 и составила 55 копеек собственного капитала в сумме авансированного капитала предприятия. Что свидетельствует о достаточной финансовой независимости. Коэффициент маневренности показывает долю собственных источников финансирования оборотного капитала в общей сумме собственного капитала. Так как доля маневренности собственного капитала увеличилась на конец года на 14,3, это свидетельствует о неправильном маневрировании собственными и долгосрочными кредитами и займами для финансирования основных средств. Коэффициент покрытия запасов характеризует наличие источников для формирования запасов. На предприятии данный коэффициент составляет 0,37 на конец отчетного периода, что выше данного показателя по сравнению с началом периода на 0,31. Рентабельность основной деятельности характеризует эффективность деятельности предприятия, коэффициент рентабельности основной деятельности на конец года составляет 0,11. Это говорит о том, что на 1 рубль себестоимости предприятие получило 11 копеек прибыли. Рентабельность собственного капитала показывает, сколько единиц чистой прибыли заработала каждая единица, вложенная собственниками. На конец периода на 1 рубль вложенного капитала приходится 13 копеек чистой прибыли, что на 10 копеек больше по сравнению с предшествующим периодом. 3 . Рекомендации по управлению активами предприятия (оптимизации уровня запасов) На нашем предприятии наблюдается существенное увеличение запасов сырья, материалов и других аналогичных ценностей на 51461 тыс. руб. до 105443 тыс. руб. (36,32% к итогу баланса), что является негативным моментом, так как деньги изъяты из оборота, и остаются неподвижны в сырье и материалах. Проблема оптимизации уровня запасов встает в связи с общеизвестной проблемой содержания запасов. В основе оптимизации уровня запасов лежит расчет оптимального размера заказа (ОРЗ), восполняющего запас до оптимального уровня (см. рисунок 1). Критерием оптимизации при этом является, как правило, минимум совокупных затрат, связанных с запасом.

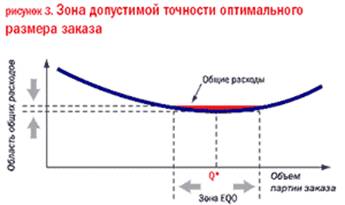

В состав общих затрат по созданию и поддержанию запасов входят: 1) затраты на хранение запаса; 2) стоимость выдачи заказа; 3) стоимость закупки партии, восполняющей запас, или стоимость заказа. Рассмотрим поведение составляющих общих затрат на создание и поддержание запаса более подробно. 1) Затраты на хранение запаса в общем случае имеют прямо пропорциональную зависимость от размера заказа: чем большими партиями пополняется запас, тем дороже стоит содержание запаса (см. рисунок 2). Общепринятым подходом к расчету среднего уровня запаса является то, что средний уровень запаса при восполнении его партиями по Q единиц равен половине этой величины, то есть Q/2. 2) Стоимость размещения заказа включает постоянные затраты, связанные с выдачей заказов, например: - на поиск поставщика; - на ведение переговоров; - представительские расходы, затраты на содержание отдела закупок и пр. Чем большим размером заказа мы пытаемся восполнить потребность в запасе в единичный период времени, тем реже мы делаем заказы, тем, следовательно, меньше затраты, связанные со стоимостью выдачи заказа (см. рисунок 2). Если общая потребность в единичный период времени составляет S единиц, а восполнение этой потребности ведется партиями по Q единиц, то отношение S/Q определяет количество заказов в единичный период. 3) Стоимость закупки партии, восполняющей запас (стоимость заказа), при отсутствии оптовых скидок не воздействует на изменение размера ОРЗ, так как является постоянной величиной. Общие затраты по созданию и поддержанию запасов, таким образом, равны: T = затраты на хранение + стоимость размещения заказа + стоимость заказа (формула 4). Функция общих затрат T (см. формулу 4 и рисунок 2) в рамках своего минимального значения + 20% изменяется весьма незначительно. Вне этих пределов издержки резко растут (см. рисунок 3). Такая особенность позволяет определять оптимальное значение размера заказа приблизительно без потерь по затратам. Из рисунка 2 видно, что рост значения общих издержек при снижении размера заказа относительно ОРЗ идет значительно более интенсивно, чем при отклонениях размера заказа в большую сторону от оптимального размера заказа. То есть иногда гораздо дороже заказывать слишком мало, чем заказывать слишком много. Дифференциация функции общих затрат (см. формулу 4) по размеру заказа Q приводит к получению знаменитой формулы Вильсона (формула 5). Довольно часто в том случае, если затраты на хранение необходимо связать с ценой продукции в качестве варианта формулы Вильсона, используют выражение 6. В формулах 5 и 6 затраты на хранение запасов рассматриваются с двух позиций. В формуле 5 предполагается, что средствами, замороженными в запасах, можно пренебречь. В формуле 6, напротив, пренебрегают складскими затратами, учитывая затраты, связанные с замороженным капиталом. Последний подход оправдан в том случае, когда доля капитальных затрат при работе с запасами велика и составляет львиную долю от затрат на хранение запаса.

Для того чтобы учесть и ту и другую сторону затрат, связанных с содержанием запаса на складах, можно объединить составляющие затрат на складирование. Аналитическая обработка суммы затрат на складскую обработку и потерь от замораживания капитала в общих затратах, связанных с содержанием запасов, приводит к формуле 7. Формула Вильсона мало чувствительна к ошибкам в исходной информации или в прогнозе спроса из-за малой кривизны графика общих затрат в области ОРЗ. Учитывая состав формулы, при ошибке прогноза спроса на +20% изменение ОРЗ составит 1,2= = 1,095 или 9,5%. Если затраты на хранение рассчитаны с ошибкой -20%, то ошибка расчета ОРЗ составит 1/1-0,2 = 1,118 или 11,8%. Аналогично, если ошибка расчета затрат на хранение составляет +20%, то ошибка расчета ОРЗ составит 1/1+0,2 = 0,913

ООО «Техномир» », как одним из видов деятельности, занимается торговлей песком. Годовая потребность организации в закупках песка - 40000 куб.м. Все поставщики, с которыми работает организация, размещены в Белоруссии. Вопрос определения ОРЗ стоял перед организацией довольно актуально в связи с необходимостью определиться с видом наиболее экономичного вида транспорта. Для применения формулы Вильсона требуется задать исходные данные. Стоимость размещения заказа была определена на основе следующих данных: - среднее количество заказов в месяц – 10; - затраты на работу с поставщиками рассчитаны через фонд заработной платы менеджеров и равны 12400 руб.; - стоимость аренды офиса 6000 руб. Стоимость размещения заказа, таким образом, составила 18400 руб. Затраты на хранение запаса определены в размере 19174.2 куб.мет. руб/ куб.м., в том числе: - капитальные затраты - 7100 руб. / куб.м.; - альтернативные издержки - 90 руб/ куб.м. (из расчета 14% годовых); - стоимость обработки запасов (подача и уборка машины-погрузщика, погрузка-выгрузка, стрейч-пленка) – 4.2 руб./ куб.м.; - аренда склада 13 руб. м2/ сут. х 450 м2 = 525 руб./мес.; - издержки обслуживания запаса 11455 руб., в том числе: - заработная плата кладовщика, водителя, - 11372 руб/мес.; - сертификация - 50 руб.; - лицензирование - 75 руб.; Расчет ОРЗ проведен по формуле Вильсона: Q опт = Оптимальный размер заказа составил 222 куб.м. Таким образом, целесообразно производить поставки автомобильным транспортом, крытыми грузовиками грузоподъемностью 40 куб.м.. Рассчитанный ОРЗ был скорректирован с 277 куб.м.до 280 куб.м.. Поставки ведутся семь раз в месяц по семь машин. Результаты проведенных расчетов были доведены до сведения руководству фирмы Предприятие, не привлекательное для инвестиций с точки зрения низкой финансовой устойчивости, имеет шанс, выполнив комплекс мероприятий в части управления активами (запасами) фирмы, улучшить финансовое положение, и, наращивать деловую активность. Заключение Обеспечение эффективность использования внеоборотных активов требует постоянного управления ими, которое осуществляется в различных формах. Наибольшую часть в составе внеоборотных активов составляют операционные активы Система управления операционными внеоборотными активами включает следующую последовательность мероприятий, осуществляемых менеджментом организации: анализ современного состояния операционных внеоборотных активов, оптимизация состава и структуры операционных внеоборотных активов для выявления резервов повышения их производственного использования по времени и мощности ;создание условий, обеспечивающих своевременное обновление операционных внеоборотных активов; повышение эффективности использования операционных внеоборотных активов организации; Оптимизация структуры источников финансирования операционных внеоборотных активов. Управление оборотными активами во многом связано с особенностями производственно- коммерческого цикла организации. Политика управления запасами представляет собой часть политики управления оборотными активами, которая направлена на оптимизацию размера и структуры запасов товарно-материальных ценностей, снижение затрат по их обслуживанию и создание системы эффективного контроля за их движением. Политика управления дебиторской задолженностью направлена на увеличение объема реализации путем оптимизации уровня данной задолженности и обеспечения своевременной ее инкассации. Одним из важнейших направлений системы управления оборотными активами выступают денежные активы организации, размер которых определяет уровень ее ликвидности и инвестиционные возможности. Политика управления денежными направлена на оптимизацию уровня денежного остатка для обеспечения платежеспособности организации и эффективного использования денежных средств. В процессе написания работы рассмотрено Во второй главе был проведен анализ состояния активов предприятия ООО “Техномир” Общая сумма активов предприятия увеличилась на 83818, те 40,59%. Внеоборотные активы уменьшились на 4134 тыс. рублей (или на 2,8%), что обусловлено уменьшением незавершенного строительства с 51121 до 43523 тыс. рублей, что является негативным явлением , т.к. свидетельствует о снижении инвестиционной деятельности. Оборотные активы увеличились на 87952 тыс. руб. с 59319 до 147271 тыс. рублей или на 148,27 %. Это увеличение произошло в основном из-за увеличения запасов сырья и материалов на 51461 тыс. руб., что является негативным моментом, так как деньги изъяты из оборота, и остаются неподвижны в сырье и материалах. Запасы готовой продукции на складе увеличились на 2258 тыс. руб. с 13546 до 15804 или на 16.6 %. Положительным моментом явилось увеличение краткосрочных финансовых вложений, которые увеличились на 3174 тыс. рублей по сравнению с 2005 годом .в 16 раз. Объем дебиторской задолженности увеличился на 22486 тыс. руб. Денежные средства увеличились с 1964 до 4284тыс.руб Анализ оборачиваемости активов (или деловой активности) показывает тенденцию к улучшению большинства показателей. В 2007 г. по сравнению с 2005 оборачиваемость запасов увеличилась на 1.44 оборота и длительность оборота сократилась на 70 дней, что позволило высвободить средства на величину 86385 тыс. руб. Произошел рост оборачиваемости основных средств в 3,66 раза, что является положительным моментом Рост оборачиваемости готовой продукции на 46% свидетельствует о повышении спроса на продукцию ООО «Техномир». Произошел рост оборачиваемости денежных средств на 69,07%.Период погашения краткосрочной дебиторской задолженности в связи с увеличением ее суммы вырос с 15 до 22 дней . Период оборота активов на конец года заметно уменьшился (на 390,74 дня). Коэффициент абсолютной ликвидности равен 0,03, что составляет способность предприятия погашения лишь 3% краткосрочных обязательств. Коэффициент текущей ликвидности имеет нормативное значение равное >=2,для данного значение коэффициента текущей ликвидности на конец периода равно 1,13. Коэффициент финансовой независимости отражает долю собственного капитала в на 1 рубль авансированного капитала предприятия. На конец года доля собственного капитала увеличилась на 0,55 и составила 55 копеек собственного капитала в сумме авансированного капитала предприятия. Что свидетельствует о достаточной финансовой независимости. На нашем предприятии наблюдается существенное увеличение запасов сырья, материалов и других аналогичных ценностей на 51461 тыс. руб. до 105443 тыс. руб. (36,32% к итогу баланса), что является негативным моментом, так как деньги изъяты из оборота, и остаются неподвижны в сырье и материалах. Проблема оптимизации уровня запасов встает в связи с общеизвестной проблемой содержания запасов. В основе оптимизации уровня запасов лежит расчет оптимального размера заказа (ОРЗ), восполняющего запас до оптимального уровня. ООО «Техномир», как одним из видов деятельности, занимается торговлей песком. Годовая потребность организации в закупках песка - 40000 куб.м. Все поставщики, с которыми работает организация, размещены в Белоруссии. Вопрос определения ОРЗ стоял перед организацией довольно актуально в связи с необходимостью определиться с видом наиболее экономичного вида транспорта. В результате применения формулы Вильсона было выявлено, что целесообразно производить поставки автомобильным транспортом, крытыми грузовиками грузоподъемностью 40 куб.м.. Рассчитанный ОРЗ был скорректирован с 277 куб.м.до 280 куб.м. Список литературы 1. Бланк И.А. Финансовый менеджмент. Учебный курс. – Киев: Эльга, Ника-Центр, 2004. – 768с. 2. Бригхем Ю., Гапенски Л. Финансовый менеджмент. Полный курс. В 2-х т.: Пер. с англ. / Под ред. В.В. Ковалева. – СПб: Экономическая школа, 2003. – 833с. 3. Иванов А.Н. Анализ платежеспособности предприятия. // Деньги и кредит. – 2004. - № 6. –С.4-8. 4. Овсийчук Н. Управление активами и методика финансирования // Аудитор. - 2006г - N4 – с.34 - 38. 5. Павлова Л.Н. Финансовый менеджмент в предприятиях и коммерческих организациях. Управление денежным оборотом. - М.: ИНФРА-М, 2004. - 392с. 6. Фащевский В.М. Об анализе оборотных средств //Бухгалтерский учет. - 2002г - N2 – с. 80 - 81. 7. Современная экономика / Учебный курс. - Ростов на Дону. Феникс, 2002. – 325с. 8. Финансовый менеджмент: Учебник для вузов / Г.Б.Поляк и др.; Под ред. проф. Г.Б.Поляка. - М.: Финансы, ЮНИТИ, 2003 - 518с. 9. Финансы / Под редакцией Родионовой В.М.- М.: Финансы и статистика,2005. – 153с. 10. Финансы: Учебное пособие / Под ред. проф. А.М.Ковалевой. – М.: Финансы и статистика, 2004. – 336с. 11. Финансы предприятий: Учебник / Н. В. Колчина, Г. Б. Поляк, Л. П. Павлова и др.; Под ред. проф. Н. В. Колчиной. – М.: ЮНИТИ, 2004. – 103с. 12. Уткин Э.А. Финансовое управление. - М.: Финансы и статистика, 2000. - 307с. 13. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2002. – 208с. Приложения 1

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||