|

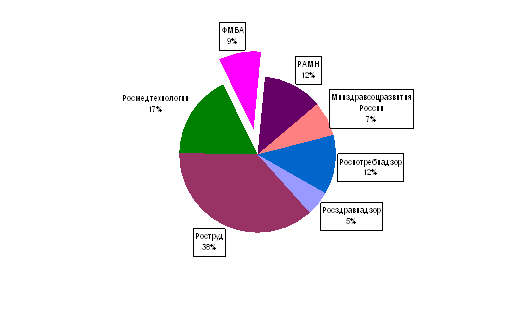

Курсовая работа: Финансовый механизм бюджетных учрежденийСмета включает два раздела с прилагаемыми расчетами к ним. В разделах конкретно по каждому виду расходов показана сумма на год в поквартальном разрезе. Раздел 1. Доходы и поступления. В нем представлены доходы и поступления, подлежащие распределению по экономическим нормативам (поступления из бюджета по нормативам, другие поступления от платы за выполнение работы и услуги для других, за проживание в общежитиях (студентов), проценты банка за пользование временно свободными средствами учреждений). В разделе предусмотрена возможность получения бюджетной организацией прибыли по своей производственной деятельности. Вторая часть первого раздела отведена целевым доходам и поступлениям в виде дополнительных ассигнований на централизованные и неплановые мероприятия, поступлений из финансового резерва вышестоящего звена управления, добровольных взносов предприятий, кооперативов, общественные организаций, населения. В совокупности все средства, поступившие по этим источникам, составляют доходы. Раздел 2. Расходы и направления. Оплата труда государственных служащих; стипендии; трансферы населению; материальные затраты (приобретение расходных материалов; оплата услуг связи; коммунального хозяйства; прочих услуг); расходы за счет фонда производственного и социального развития (ФПСР) – капитальный ремонт, приобретение инвентаря и др. Третьим (неофициальным) разделом сметы можно назвать приложение к ней в виде расчетов статей сметы, состоящих из ряда таблиц: распределение расходов; производственные показатели; расчет расходов на оплату труда, на коммунальные услуги, тарифный список работников и др. Порядок составления, утверждения и ведения смет учреждений принимается в форме единого документа. Составлением сметы в целях настоящих Общих требований является установление объема и распределения направлений расходования средств бюджета на основании доведенных до учреждения в установленном порядке лимитов бюджетных обязательств по расходам бюджета на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций учреждения на период одного финансового года (далее - лимиты бюджетных обязательств). Показатели сметы формируются в разрезе кодов классификации расходов бюджетов бюджетной классификации Российской Федерации с детализацией до кодов статей (подстатей) классификации операций сектора государственного управления. Главный распорядитель, распорядитель средств бюджета, учреждение вправе дополнительно детализировать показатели сметы по кодам аналитических показателей. Главный распорядитель (распорядитель) средств бюджета вправе формировать свод смет учреждений, содержащий обобщенные показатели смет учреждений, находящихся в его ведении. Смета составляется учреждением по форме, разработанной и утвержденной главным распорядителем средств бюджета, содержащей следующие обязательные реквизиты: - гриф утверждения, содержащий подпись (и ее расшифровку) соответствующего руководителя, уполномоченного утверждать смету учреждения (свода смет учреждений) и дату утверждения; - наименование формы документа; - финансовый год, на который представлены содержащиеся в документе сведения; - наименование учреждения, составившего документ, и его код по Общероссийскому классификатору предприятий и организаций (ОКПО)/наименование главного распорядителя (распорядителя) средств бюджета, составившего документ (свод смет учреждений); - код по Сводному реестру главных распорядителей, распорядителей и получателей средств федерального бюджета по главному распорядителю средств федерального бюджета (код по СРРПБС) (для федеральных учреждений); - наименование единиц измерения показателей, включаемых в смету и их код по Общероссийскому классификатору единиц измерения (ОКЕИ); - содержательная и оформляющая части. Содержательная часть формы сметы должна представляться в виде таблицы, содержащей коды строк, наименования направлений расходования средств бюджета и соответствующих им кодов классификации расходов бюджетов бюджетной классификации Российской Федерации, а также суммы по каждому направлению. Оформляющая часть формы сметы должна содержать подписи (с расшифровкой) должностных лиц, ответственных за содержащиеся в смете данные - руководителя учреждения, руководителя планово-финансовой службы учреждения или иного уполномоченного руководителем лица, исполнителя документа, а также дату подписания (подготовки) сметы (свода смет учреждений). Главный распорядитель (распорядитель) средств бюджета, учреждение вправе установить дополнительные реквизиты к форме сметы. Смета составляется учреждением на основании разработанных и установленных (согласованных) главным распорядителем (распорядителем) средств бюджета на соответствующий финансовый год расчетных показателей, характеризующих деятельность учреждения и доведенных объемов лимитов бюджетных обязательств. Глава 2 Анализ финансового механизма бюджетного учреждения на примере Министерства здравоохранения и социального развития Российской Федерации 2.1 Информация о деятельности Министерства здравоохранения и социального развития РФ Министерство здравоохранения и социального развития Российской Федерации является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере здравоохранения, социального развития, труда и защиты прав потребителей. Министерство здравоохранения и социального развития Российской Федерации осуществляет координацию и контроль деятельности находящихся в его ведении: Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека; Федеральной службы по надзору в сфере здравоохранения и социального развития; Федеральной службы по труду и занятости; Федерального агентства по здравоохранению и социальному развитию; Федерального медико-биологического агентства; Федерального агентства по высокотехнологичной медицинской помощи. Министерство также осуществляет координацию деятельности Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации, Федерального фонда обязательного медицинского страхования. Цели и задачи деятельности Министерства здравоохранения и социального развития Российской Федерации: повышение уровня и качества жизни населения, включая: повышение материального уровня жизни населения; улучшение здоровья и повышение рождаемости населения; обеспечение эффективного функционирования системы социальных гарантий (социальной защиты); обеспечение динамичного и устойчивого экономического развития, в части обеспечения эффективной занятости населения и удовлетворения потребностей экономики в трудовых ресурсах. Кроме того, Министерство здравоохранения и социального развития Российской Федерации участвует в достижении следующих стратегических целей страны: повышение эффективности государственного управления (повышение результативности деятельности органов исполнительной власти и повышение использования эффективности бюджетных средств); удовлетворение потребностей граждан в образовании (в части медицинского образования); развитие научного, технического и технологического потенциала и развитие национальной инновационной системы (в части медицинской науки); развитие потенциала международных связей. Миссия Министерства здравоохранения и социального развития Российской Федерации в свете реализации конституционных гарантий и прав граждан Российской Федерации на базе положений посланий Президента Российской Федерации Федеральному Собранию Российской Федерации и Программы социально-экономического развития Российской Федерации на среднесрочную перспективу (2006-2008 годы) заключается в содействии улучшению демографической ситуации, росту уровня и качества жизни через повышение доходов населения, улучшению здоровья, созданию условий для достойного труда и продуктивной занятости, усилению социальной защиты уязвимых групп населения. 2.2 Анализ расходных обязательств и формирования доходов за 2007- 2010 гг В соответствии с Федеральными законами от 19 декабря 2006 года № 238-ФЗ «О федеральном бюджете на 2007 год» и от 23 ноября 2007 года № 267-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2007 год» общий объем расходных обязательств в 2007 году составил 309492,5 млн. рублей; в том числе: Минздравсоцразвития России – 9154,3 млн. рублей; Роспотребнадзор – 15458,6 млн. рублей; Росздравнадзор – 6176,8 млн. рублей; Роструд – 47008,2 млн. рублей; Росздрав – 182994,6 млн. рублей; Росмедтехнологии – 22048,2 млн. рублей; ФМБА – 11091,5 млн. рублей; РАМН – 15560,3 млн. рублей.

Рис. 1. Общий объем расходных обязательств в 2007 году С учетом Федеральных законов от 24 июля 2007 года № 198-ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» и от 23 ноября 2007 года № 269-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов», а также предельных объемов финансирования и расходов инвестиционного характера на 2008-2010 годы (письма Минфина России от 2 апреля 2007 г. № 02-02-14/778 и от 21 апреля 2007г. № 01-02-01/02-660) общий объем расходных обязательств составит: за 2010 год - 268462,7 млн.р., за 2009 год - 268099,9 млн.р. (см. Таблицу 1.) Таблица 1 Объем расходных обязательств за 2008-2010 г.г.

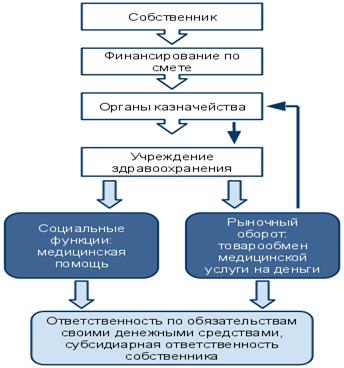

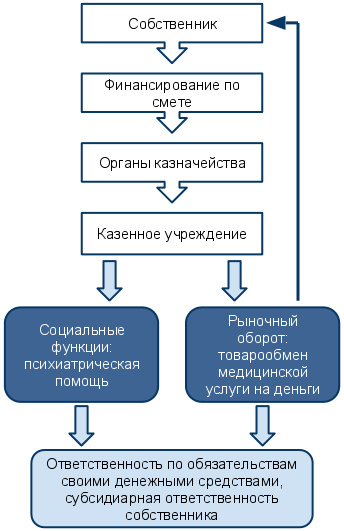

Объем планируемых доходов (платежей в федеральный бюджет) Министерства, включая подведомственные органы исполнительной власти, государственные учреждения и федеральные государственные унитарные предприятия составит оценочно в 2007 году 42189,7 млн. рублей, в 2008 году – 41665,4 млн. рублей, в 2009 году – 44035,5 млн. рублей, в 2010 году – 46861,3 млн. рублей. 2. Распределение расходов по целям, задачам и программам. Распределение бюджета Министерства здравоохранения и социального развития Российской Федерации по целям, задачам и программам осуществлялось на основании определенных Президентом Российской Федерации и Правительством Российской Федерации приоритетных направлений развития государства. В 2007 году из общего объема расходных обязательств 309492,5 млн. рублей планируется распределить по целям и задачам 303346,2 млн. рублей (98,0%), в том числе по программам – по национальному проекту в сфере здравоохранения – 81187,8 млн. рублей (26,2%), по другим программам – 5879,5 млн. рублей (1,9%). Не распределены по целям и задачам 1667,4 млн. рублей (0,5%) – расходы на руководство и управление в сфере установленных функций по центральному аппарату Министерства, подведомственных федеральных агентств и федеральных служб, РАМН. В 2008 году из общего объема расходных обязательств 239523,1 млн. рублей планируется распределить по целям и задачам 236576,6 млн. рублей (98,8%), в том числе по программам - по национальному проекту в сфере здравоохранения – 67070,0 млн. рублей (28,0%), по другим программам – 6744,5 млн. рублей (2,8%). Не распределены по целям и задачам 1691,1 млн. рублей (0,7%) – расходы на руководство и управление в сфере установленных функций по центральному аппарату Министерства, подведомственных федеральных агентств и федеральных служб, РАМН. В 2009 году из общего объема расходных обязательств 268099,9 млн. рублей планируется распределить по целям и задачам 265018,6 млн. рублей (98,8%), в том числе по программам - по национальному проекту в сфере здравоохранения – 76164,4 млн. рублей (28,4%), по другим программам – 6219,4 млн. рублей (2,3%). Не распределены по целям и задачам 1782,8 млн. рублей (0,7%) – расходы на руководство и управление в сфере установленных функций по центральному аппарату Министерства, подведомственных федеральных агентств и федеральных служб, РАМН. В 2010 году из общего объема расходных обязательств 268462,7 млн. рублей распределено по целям и задачам 265400,5 млн. рублей (98,9%), в том числе по программам – 11025,7 млн. рублей (4,1%). Не распределены по целям и задачам 1925,5 млн. рублей (0,7%) – расходы на руководство и управление в сфере установленных функций по центральному аппарату Министерства, подведомственных федеральных агентств и федеральных служб, РАМН. 3. Результативность бюджетных расходов. Министерством решается задача улучшения показателей прогноза социально-экономического развития Российской Федерации, включение в них социальных параметров, влияющих на повышение уровня и качество жизни населения. На среднесрочную перспективу предлагается прогнозировать показатели денежных доходов населения, оплаты труда работников бюджетной сферы, размеров пенсий и важнейших социальных пособий, минимального размера оплаты труда, соотношения заработной платы и пенсий с величиной прожиточного минимума. Ставится задача провести работу по расширению перечня и уточнению статистических показателей, характеризующих состояние социальной сферы и по проведению мониторинговых обследований уровня и качества жизни населения Российской Федерации с тем, чтобы более точно оценить результаты проводимых социальных мероприятий. Кроме того, планируется принять меры по повышению качества контроля соблюдения бюджетного законодательства и формированию системы внутреннего финансового контроля: - анализ действующей системы внутреннего контроля с целью выявления сильных и слабых сторон; - разработка порядка и процедур ведомственного внутреннего контроля (подчиненность, принципы, задачи и сферы ответственности, организация работы, методы, отчетность, порядок работы, взаимодействие с другими органами государственного контроля); - разработка и реализация плана мероприятий по проведению внутренних проверок. Глава 3.Основные направления реформирования финансового механизма учреждений здравоохранения 3.1. Бюджетная реформа учреждений здравоохраненияВ настоящее время под учреждением понимают - некоммерческую организацию, созданную собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.Учреждения здравоохранения решают социальную функцию оказания медицинской помощи целевой группе в рамках сметного финансирования, а с разрешения органа управления здравоохранения занимаются медицинским бизнесом (оказанием платных медицинских услуг) в рамках товарообмена медицинских услуг на денежные средства с зачислением их на лицевые счета органов Федерального казначейства.Расходование внебюджетных средств сопряжено с необходимостью следования бюрократическим процедурам разрешений и согласований.Ответственность по обязательствам учреждения несут своими денежными средствами, а при их недостаточности субсидиарную ответственность несет собственник за счет средств соответствующей казны (рис.2).Бюджетная реформа приведет к тому, что появятся два вида учреждений: бюджетные и казенные (рис.3).Бюджетные учреждения будут сформированы в сфере науки, образования, здравоохранения, культуры и других сферах, способных функционировать на основе рыночных принципов, без их коренного преобразования. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||