|

Курсовая работа: Финансы бюджетных организаций в сфере образованияДанные Таблицы 1.7. свидетельствуют, что из года в год объем фактических расходов занимает меньшую долю в объеме финансирования из бюджета. Таким образом, в 2005 году наблюдался перерасход бюджетных средств на 6.4 % за счет остатков денежных средств с прошлого года, в 2006 году фактические расходы укладываются в смету – 99.5 %, а в 2007 году наблюдается экономия бюджетных средств в размере 5 %. По статьям расхода: оплата труда государственных служащих; начисления на оплату труда и приобретение предметов снабжения перерасход наблюдается постоянно на протяжении 3-х лет. Помимо основной деятельности, ГОУ «Промышленно-экономический колледж» также осуществляет предпринимательскую деятельность и сдает в аренду помещения, получая от этого доход. Динамику доходов, утвержденных Комитетом образования УР в смете доходов и расходов от предпринимательской деятельности и аренды оценить, используя данные Таблицы 2.4. Эти данные показывают изменения, произошедшие в структуре утвержденных доходов от предпринимательской деятельности ГОУ «Промышленно-экономический колледж». Из года в год растет доля утвержденных доходов от сдачи помещений в аренду с 27 до 61 %. В то же время доля добровольных пожертвований ежегодно снижается с 24 до 5 %. Общая динамика утвержденных доходов от предпринимательской деятельности характеризуется неуклонным ростом. Наблюдается рост утвержденных доходов в 2006 году по сравнению с 2005 годом на 17 %, а в 2007 году по сравнению с 2006 – на 19 %. Анализируя данные балансов исполнения сметы доходов и расходов по внебюджетным источникам, наблюдается следующая ситуация – не смотря на утвержденные сметой суммы доходов, фактически объем поступлений от предпринимательской деятельности гораздо ниже. В 2005 году он составил 67 775 руб., в 2006 году – 206 387 руб., в 2007 году - 356 668 руб. ГЛАВА 2. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВ БЮДЖЕТНЫХ ОРГАНИЗАЦИЙ В СФЕРЕ ОБРАЗОВАНИЯ. 2. 1 Значение образования в развитии российского общества. Конкурентоспособность страны, ее благосостояние зависит от сложных факторов, в числе которых состояние национальной системы подготовки кадров занимает первостепенное место. Базовые принципы современной образовательной политики регламентированы в Федеральных законах «Об образовании», «О высшем послевузовском профессиональном образовании», Национальной доктрине образования РФ до 2025г. В Федеральном законе «Об образовании» образование трактуется как целенаправленный процесс воспитания и обучения в интересах человека, общества, государства который предполагает констатацию гражданином (обучающимся) установленных государственных образовательных уровней (образовательных цензов), удостоверяемых соответствующим документом. Граждане РФ вправе получать образование без ограничений, независимо от пола, расы, национальности, языка, происхождения, места жительства, состояния здоровья и т.д. Российское государство гарантирует гражданам общедоступность и бесплатность начального общего, основного общего, среднего (полного) общего образования и профессионального начального образования в государственных и муниципальных образовательных учреждениях в рамках государственных стандартов, или образования данного уровня гражданин получает впервые. Прав граждан и образование реализуется посредством формирования системы образования и условий его получения. Сложившееся в настоящее время в РФ система образования– весьма сложный объект , описание которого приводится в Федеральном Законе «Об образовании». Ее составляющие включают: сеть образовательных учреждений, образовательные стандарты и программы, ресурсное, кадровое, научное, методическое, материальное, финансовое обеспечение, организация сотрудничества с другими образовательными системами, управление. Неотъемлемым элементом российской системы образования выступают сеть образовательных учреждений, осуществляющих образовательный процесс. Она имеет весьма сложную структуру , состоящих из следующих типов учреждений: 1. Дошкольные учреждения; 2. Общеобразовательные, состоящие из трех ступеней: начального общего, основного общего, среднего (полного) общего образования; 3. Для детей с отклонениями в развитии; 4. Для детей-сирот; 5. Дополнительного образования взрослых; 6. Дополнительного образования детей; 7. Специальные (коррекционные) для обучающихся воспитанников, детей, остающихся без попечения родителей (законных представителей); 8. Другие учреждения, поводящие образовательный процесс. Существенным элементом, раскрывающим содержание образования, выступают образовательные программы, конкретизирующие суть образования определенного уровня и направленности. По содержанию они встречаются – образовательные и профессиональные, которые могут быть основными и дополнительными. Первые включают дошкольное, начальное, общее, основное общее, среднее (полное) общее образование). С помощью профессиональных образовательных программ осуществляется начальное, среднее, высшее (в том числе получение диплома о незаконченном высшем образовании, бакалавра, специалиста-магистра) и послевузовское (аспирантура, докторантура) образование. Образовательные программы с учетом потребности и возможности личности могут быть освоены образовательными учреждениями очной, заочно-очной (вечерней) и заочной формах. Усвоение программ имеет место и в форме семейного образования, самообразования, экстерната. Образовательные учреждения различаются по организационно правовым форам. Они могут быть государственными, муниципальными, негосударственными (частными учреждениями общественных и религиозных организаций, объединений). Государственный статус образовательного учреждения определяется уровнем и направленностью реализуемых им образовательных программ, регулируемых Типовыми положениями об образовательных учреждениях, утвержденными Правительством РФ. Негосударственные образовательные учреждения придерживаются Типовых положений лишь примерно В зависимости от характера деятельности, уровня и спектра реализуемых образовательных программ в РФ устанавливаются следующие типы учебных заведений: университет, академия, институт. К образовательной деятельности тесно примыкает профессиональная подготовка, обеспечивающая ускоренное приобретение учащимися профессиональных навыков для выполнения конкретной работы, но не предполагающая повышение образовательного уровня. Эту подготовку проводят общеобразовательные учреждения профессионального начального образования, межшкольные учебные комбинаты, учебно-производственные мастерские и другие. Следующим элементом системы образования выступают органы управления образованием и подведомственные им учреждения и организации. Управление образованием проводится на федеральном, региональном и муниципальном уровне и непосредственно на уровне образовательного учреждения В соответствии со ст.120 ГК РФ учреждением считается организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера и финансируемая им полностью или частично. В государственных и муниципальных образовательных учреждениях собственником выступает государство в виде федеральных, региональных и местных органов управления. 2.2 Особенности финансирования образовательных учреждений Образование относится к сфере продуктивных вложений. Во многих странах мира основным источником финансирования расходов на образование являются средства бюджета. В Российской Федерации, ведущим источником финансового обеспечения расходов на образование, становятся средства бюджетов разных уровней. За федеральным уровнем закреплено предоставление средств на следующие цели: содержание образовательных учреждений федерального ведения; осуществление федеральных образовательных программ; на образовательные субвенции в пределах трансфертов нуждающимся в финансовой поддержке регионам. В современных условиях происходит передача ответственности за финансирование профессионального образования с федерального на региональный и муниципальные уровни. Рыночные преобразования в России существенно расширили возможности образовательных учреждений по привлечению денежных средств по финансированию своей основной деятельности. Образовательные учреждения имеют право привлекать финансовые ресурсы, в том числе валютные, за счет предоставления платных дополнительных, образовательных услуг, предусмотренных уставом, а также добровольных пожертвований и целевых взносов юридических и физических лиц. Привлечение образовательным учреждением дополнительных средств не влечет за собой снижения нормативов и абсолютных размеров его финансирования из бюджетной системы. Привлечение внебюджетных источников финансирования в образовательную отрасль регламентировано серией законодательных актов, среди которых, кроме Федерального Закона «Об образовании» можно выделить Федеральные Законы «Об общественных объединениях и общественных организациях», «О благотворительной деятельности и благотворительных организациях», О некоммерческих организациях и рад других. Рынок образовательных услуг призван удовлетворять не только государственный заказ, обеспечиваемый бюджетными ассигнованиями, но и социальный заказ различных групп населения и предприятий. Стремление преобразовать систему образования в своих интересах побуждает их открывать альтернативные негосударственные учебные заведения и оказывать финансовую поддержку государственным учреждениям. В свою очередь и государственные учреждения могут самостоятельно осуществлять выбор образовательных программ, предлагать широкий спектр образовательных услуг населению на платной основе. Таким образом, привлечение дополнительных источников на цели образования осуществляется путем: · Предпринимательской деятельности самого образовательного учреждения; · Взаимодействия с юридическими и физическими лицами, способными осуществлять благотворительную деятельность в пользу образовательного учреждения, либо выступать спонсорами. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ ФИНАНСОВ ГОСУДАРСТВЕННОГО ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ «ПРОМЫШЛЕННО–ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ» 3.1. Совершенствование предпринимательской деятельности образовательного учреждения Рыночные условия хозяйствования привели к появлению нового для бюджетных учреждений явления как предпринимательская деятельность. В соответствии со ст. 50 Гражданского кодекса Российской Федерации учреждения такого типа могут осуществлять предпринимательскую деятельность постольку, поскольку это служит достижению целей, ради которых они создано, и соответствующую этим целям. В соответствии с главой 25 части второй Налогового кодекса РФ, к доходам от предпринимательской деятельности, например образовательных, бюджетных организаций относятся доходы, получаемые от оказания платных услуг юридическим и физическим лицам. Услуги, относимые к предпринимательской деятельности бюджетных учреждений, определяются законодательными актами Российской Федерации в области образования. Таким образом, бюджетное учреждение может иметь два источника получения имущества и денежных средств: - выделение бюджетных средств на целевое финансирование деятельности учреждения; - получение доходов от ведения предпринимательской деятельности, которая рассматривается как один из основных источников финансирования. В соответствии со ст. 47 Закона Российской Федерации "Об образовании" (в ред. от 13.01.96 г. N 12-ФЗ) к предпринимательской деятельности образовательных учреждений относятся: - продажа и сдача в аренду основных фондов и имущества образовательного учреждения; - торговля покупными товарами, оборудованием; - оказание посреднических услуг; - долевое участие в деятельности других учреждений (в том числе образовательных) и организаций; - приобретение акций, облигаций, иных ценных бумаг и получение доходов (дивидендов, процентов) по ним; - ведение приносящих доход иных внереализационных операций, непосредственно несвязанных с собственным производством, предусмотренных уставом продукции, работ, услуг и с их реализацией. 3.2 Совершенствование организации финансов ГОУ «Промышленно-экономический колледж» Доходы от предпринимательской деятельности ГОУ «Промышленно-экономический колледж» получает от: - сдачи в аренду квартир (общежитие ГОУ «Промышленно-экономический колледж») общей площадью 524 кв.м. и помещений учебных корпусов; - поступлений от платной образовательной деятельности, в частности ГОУ «Промышленно-экономический колледж» на коммерческой основе осуществляет обучение «операторов связи», «телеграфистов» и «Электромонтер по обслуживанию электрооборудования», а также осуществляет набор на платные курсы по специальности «Оператор ПК» - добровольных пожертвований и взносов. Доходы от предпринимательской деятельности реинвестируются в данное образовательное учреждение и направляются на непосредственные нужды обеспечения, развития и совершенствования образовательного процесса, на заработную плату. Динамика доходов от предпринимательской деятельности ГОУ «Промышленно-экономический колледж» за период с 2005 года по 2007 год представлена в Таблице 2.4. Рассмотрим динамику по каждой составляющей структуры доходов (см. Рис.3.1, 3.2, 3.3).

Рис. 3.1. Динамика доходов ГОУ «Промышленно-экономический колледж» от сдачи помещений в аренду, тыс. руб. Как видно из диаграммы 3.1. доход от сдачи в аренду помещений растет из года в год. Также растет и доля доходов от аренды в общей структуре доходов от предпринимательской деятельности с 27,12 % в 2005 году до 60,54 % в 2007 году.

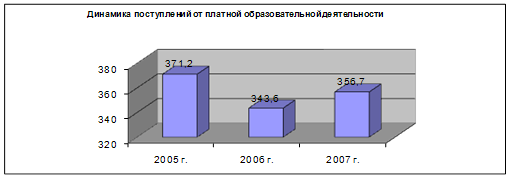

Рис. 3.2. Динамика поступлений от платной образовательной деятельности, тыс. руб. Как показывает диаграмма 3.2. динамика поступлений от платной образовательной деятельности весьма нестабильна и имеет тенденцию к снижению. Также снижается и доля доходов от платной образовательной деятельности в общей структуре доходов от предпринимательской деятельности ГОУ «Промышленно-экономический колледж», в 2005 г - 49,44 %, в 2006 году – 39,18 % в 2007 году – 34,26 %. Это негативная тенденция – так как платные образовательные услуги должны занимать львиную долю в структуре доходов образовательного учреждения. В целях выравнивания ситуации предлагается провести ряд мероприятий: - разработать рекламную кампанию по продвижению образовательных услуг ГОУ «Промышленно-экономический колледж» на Удмуртском рынке; - организовать работу по проведению рекламной кампании на территории г. Ижевске и Удмуртской Республики; - провести просветительскую работу среди выпускников школ и лиц, состоящих на учете в центрах занятости и на биржах труда; - организовать день открытых дверей, в рамках которого провести презентационные занятия по коммерческим курсам.

Рис. 3.3. Динамика добровольных пожертвований и взносов, тыс. руб. Как показывает диаграмма 3, динамика добровольных пожертвований и взносов к 2005 году становится отрицательной. Также снижается и доля в структуре доходов с 23,44 % в 2005 году до 5,2 % в 2007 году. Этот факт свидетельствует о снижении интереса потенциальных инвесторов и благотворительных организаций к профессиональному образованию. Для улучшения сложившейся ситуации рекомендуется: - разработать ПР – кампанию для привлечения благотворительных организаций; - внедрить ПР - кампанию на территории г. Ижевске и Удмуртской Республики Развитие новых форм внебюджетной деятельности учреждений предопределили необходимость трансформации бухгалтерского учета в бюджетных учреждениях в соответствии с требованиями рыночной экономики. С введением новых форм хозяйствования в системе бюджетной организации существенно увеличился поток документов, проходящих через бухгалтерию, поэтому традиционные формы бухгалтерского учета уже не способны в должной мере обеспечить развитие учета. В этих условиях для обеспечения эффективной финансово-хозяйственной деятельности учреждения необходима рациональная организация системы бухгалтерского учета, адекватная его современному состоянию развития. Поэтому основным критерием оценки эффективности того или иного варианта организации бухгалтерского учета следует принять степень его соответствия условиям деятельности бюджетного учреждения. Методика ведения бухгалтерского учета в бюджетных учреждениях имеет свои особенности, обусловленные непроизводственным и некоммерческим характером основной деятельности. Основной задачей организации бухгалтерского учета предпринимательской деятельности выступает четкое разграничение объектов учета. Разделение в учете в зависимости от вида операций производится следующим образом. Субсчетам учета материальных ценностей, расчетов и иным, которые могут использоваться для учета операций нескольких видов, присваиваются признаки в виде номеров. Основанием для подразделения субсчетов учета материальных ценностей является источник их приобретения. Бухгалтерский учет предпринимательской деятельности ГОУ «Промышленно-экономический колледж» ведется в соответствии с Инструкцией по бухгалтерскому учету в бюджетных учреждениях. Бухгалтерский учет на изучаемом объекте ведется «вручную», что осложняет проведение финансового анализа, снижает оперативность принятия управленческих решений и увеличивает вероятность возникновения ошибок в отчетной документации. Во избежание вышеперечисленных проблем рекомендуется создание информационной системы бухгалтерского учета, учитывающей специфику ведения учета, которая отражается в плане счетов, формах первичных документов, формах месячной, квартальной, годовой отчетности, методике начисления износа и системе налогообложения. Естественно такая система должна создаваться с учетом таких требований, как одновременное ведение разных систем учета, каждая из систем должна соответствовать требованиям законодательства, использование различных программных платформ и т.д. В современном обществе без информационных технологий невозможно наладить эффективную работу структуры управления, повысить скорость обработки и принятия решений и снизить вероятность управленческих ошибок. Новые условия хозяйствования требуют внедрение современных средств вычислительной техники и обработки учетно-финансовой информации. Рыночная экономика обуславливает развитие прогрессивных информационных технологий в практике бухгалтерского учета 3.3 Совершенствование бюджетного финансирования и контроля за расходами бюджетных средств. Современное состояние бюджетного финансирования образования принято характеризовать в терминах исключительно недостатка выделяемых средств для нормального функционирования учебных заведений. Приоритеты при финансировании конкретных статей расходов определяются следующим образом: · оплата труда; · стипендия; · трансферты; · оплата коммунальных услуг; · остальные виды расходов. Такая оценка распределения значимости обеспечения расходов связана с тем, что действующее законодательство установило достаточно большую зону ответственности государства за обеспечение определенного уровня финансирования образования: · выделение на нужды развития образования не менее 10% национального дохода, в том числе на высшее профессиональное образование — не менее 3% расходной части федерального бюджета; · определение уровня оплаты труда работников образования в зависимости от уровня оплаты труда в промышленности; · установление доплат, надбавок, присущих только работникам образования. Выполнение всех обязательств, взятых на себя государством, требует увеличения ассигнований на образование только из федерального бюджета по разным оценкам в 2 — 4 раза, что, очевидно, невыполнимо. Таким образом, бюджет применительно к сфере образования находится в состоянии «перенапряжения». Установленный Бюджетным кодексом Российской Федерации порядок финансирования образования имеет некоторые противоречия с действующим законодательством об образовании. Это снижает эффективность использования бюджетных средств, приводит к значительным транзакционным издержкам (т.е. расходам, связанным с обеспечением движения бюджетных средств «по инстанциям» бюджетного процесса — содержанием органов казначейства, оформлением документов, снижением скорости перемещения денег, расходам на контроль соблюдения бюджетных назначений и т.п.) Нормативно-методическая база бюджетного финансирования образования в основном опирается на документы и материалы, разработанные для условий планово-директивной экономики и отсутствия выраженного дефицита бюджетных средств. Недофинансирование образования в целом заменяется несколько иным понятием «отсутствия финансирования по отдельным статьям». Создается «лукавая ситуация», когда деньги на образование вроде бы и выделяются, а вот каким образом удается сохранять устойчивость системы, учредителя вроде бы и не интересует. В законодательной базе, определяющей механизм бюджетного финансирования образования, отсутствует механизм, позволяющий с единых позиций решать возникающие частные вопросы финансирования, руководствуясь единственным критерием — целями, на достижение которых направляются бюджетные средства. Целевой характер расходования бюджетных средств основан исключительно на соблюдении установленных сметных назначений в рамках экономической бюджетной классификации, что не способствует экономичности и, следовательно, повышению эффективности использования бюджетных средств. Все это позволяет предположить, что бюджетная политика государства, точнее — финансовых органов, направлена в первую очередь на решение проблем учета и контроля использования бюджетных средств, а не на решение проблем обеспечения деятельности сферы образования. Решение этих и других конкретных проблем бюджетного финансирования видится по двум основным направлениям: · совершенствование нормативно-методической базы бюджетного финансирования образования; · дальнейшее развитие и совершенствование организационно-экономического механизма функционирования системы образования. В рамках первого направления необходимо упорядочить бюджетное законодательство, предусмотрев: · передачу права утверждения сводной сметы доходов и расходов образовательного учреждения руководителю этого учреждения (порядок согласования расходов внутри учреждения устанавливается уставом, решением ученого совета и т.п. открытой процедурой); · включение бюджетополучателей в процедуру разработки проекта бюджета. Это обусловлено тем, что и действующий порядок распределения бюджетных средств, и установленное законодательством требование перехода к нормативам финансирования должны предусматривать объективно сложившиеся особенности отдельных образовательных учреждений, связанных с их профилем, материальной базой, территориальным расположением и другими факторами, которые не могут быть в полной мере учтены главными распорядителями бюджетных средств, составляющих проект бюджета; · доведение уведомлений о бюджетных обязательствах и лимитов бюджетных ассигнований одной строкой; · предоставление права бюджетополучателям осуществлять расходование средств бюджета в пределах общей суммы финансирования, самостоятельно определяя их распределение по статьям экономической классификации; · сохранение за бюджетным учреждением остатка средств, обоснованно образовавшегося по состоянию на 31 декабря текущего года на счете бюджетного учреждения. Сейчас трудно определить направления дальнейшего совершенствования организационно-финансовых механизмов в системе образования. Слишком многими факторами они определяются и слишком неопределенными могут быть и последствия изменений такого рода. Ясно одно, необходимо отказаться от практики централизованного планирования структурных и организационных преобразований в сфере образования, сделав основной упор на постепенный запуск механизмов саморегулирования. Основные подходы к организационно-экономическому реформированию системы профессионального образования можно сформулировать следующим образом: · реструктурирование действующих потоков финансовых средств, направленное на более эффективное их использование. · создание условий, стимулирующих развитие платежеспособного спроса на подготовку и переподготовку по конкретным профессиям и уровням квалификации, а также на получение дополнительного образования, т.е. формирование дополнительных (внебюджетных) источников финансирования этой сферы. Финансирование образовательных учреждений должно осуществляться по следующим направлениям. · Государственный заказ. Финансирование госзаказа должно осуществляться на основе нормативов в расчете на 1 студента (учащегося), которые будут дифференцированы с учетом трудоемкости и капиталоемкости подготовки по различным специальностям. Финансирование будет производиться без разбивки выделяемых средств на отдельные предметные статьи. В общий объем финансирования госзаказа будет входить стипендиальный фонд. В то же время в нормативы финансирования госзаказа не включаются средства на инновации в сфере профессионального образования (инновационный фонд). Эти средства будут поступать образовательным учреждениям из федерального бюджета пропорционально объему получаемого ими государственного заказа. · Региональный заказ на подготовку специалистов устанавливается регионами и финансируется из региональных бюджетов. Заказы предприятий и частных лиц на образовательные услуги стимулируются налоговыми льготами и, в среднесрочной перспективе, образовательными кредитами и образовательным страхованием. Список литературы. 1. Бюджетный кодекс Российской Федерации по состоянию на 15 февраля 2008г. 2. Федеральный закон “Об образовании” (в ред. Федерального закона от 13.01.96 № 12-ФЗ) 3. Финансы бюджетных организаций 4. Бюджетная система России: учебник для студентов вузов, обучающихся по экономическим специальностям / Под. Ред. Г.Б. Поляка. –2-е изд., перераб. и доп. – М.: ЮНИТИ–ДАНА, 2007–703с. 5. Загородников С. В. Финансы и кредит: учеб. пособие / С.В Загородников. – 2-е изд., стер.– Москва: Издательство «Омега–Л», 2008 – 288с– ( Библиотека высшей школы). 6. Нешитой А.С. Бюджетная система РФ., Учебник –5-е изд., исп. и доп. – М. 2006–308с. 7. Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2001. – 560 с. 8. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. – М.: ПБОЮЛ М.А. Захаров, 2001. –424 с. 9. Волков О.И. , Скляренко В.К. «Экономика предприятия». Курс лекций – М. Москва 2006 10. «Финансы предприятий»: Учебник/ Л.Г. Колпина, Т.Н. Кондратьева,2004 11. Журнал : «Бизнес предприятия» 12. Официальный сайт по финансам. – Ресурсы Интернет. – www.minfin.ru |

|||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||