|

Курсовая работа: Фінансова діагностика ЗАТ "Сіверянка"Середній період погашення кредиторської заборгованості – показує розрахункову кількість днів для погашення кредиту, отриманого від постачальників.

В 2006 році підприємству необхідно було 419 дні для оплати наявної кредиторської заборгованості, що на 59 днів більше, ніж в 2007 році. Цей фактор є позитивним. Показники прибутковості (рентабельності) Дані показники дають змогу визначити наскільки підприємство є прибутковим, тобто визначити його рентабельність. Рентабельність оборотного капіталу (оборотних засобів) – показує здатність підприємства отримувати прибуток від основної діяльності (форма №2, рядок 100; форма №1, ІІ розділ Активу):

де ОП – операційний прибуток (збиток).

Дані показники свідчать про те, що у 2006 році підприємство втратило здатність отримувати прибуток від операційної діяльності і отримало збиток, а у 2007 році збиток підприємства від операційної діяльності зростає на 14,6%. Рентабельність активів – характеризує наскільки ефективно була використано кожна грошова одиниця (форма №2, рядки 010, 220; форма №1, рядок 280):

Дані розрахунки з рентабельності підприємства свідчать, що управлінським персоналом була вибрана помилкова програма розвитку підприємства у 2007 році, тобто було неправильно складено виробничий план, що негативно вплинуло на ліквідність ЗАТ «Сіверянка». Рентабельність власного капіталу (форма №2, рядок 220; форма №1, рядок 380):

В 2007 році ефективність використання власних джерел фінансування підприємства склала -28 %, що на 10 % менше, ніж в 2006 році. 21.Рентабельність чистих активів (форма №2, рядок 220; форма №1, рядки 280, 620):

В 2007 році капітал підприємства використовувався на -25 %, що на 9 % меньше, ніж в 2006 році. Ринкові показники Дані показники розраховуються, якщо підприємство має акції та виплачує по ним дивіденди. Чистий прибуток, що припадає на одну акцію:

Фінансова звітність ЗАТ «Сіверянка» містить таку інформацію щодо акцій та дивідендів по них: - усього було емітовано 368544 простих акцій; - дивіденди не нараховуються; Дивіденди на просту акцію:

де Див1акц. – дивіденди на просту акцію.

В 2007 році так же як і в 2006 році дивіденди на 1 акцію не нараховувалися. Відповідно, всі інші показники теж будуть рівними 0. Показники обслуговування боргу Ці показники дають змогу проаналізувати наскільки ефективна та можлива спалата боргів нашим підприємством. Показник забезпеченості процентів – характеризує можливості підприємства сплачувати борги (форма №2, рядок 100; форма №3, рядок 130):

де ПП – процентні платежі.

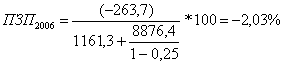

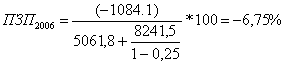

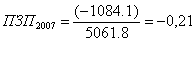

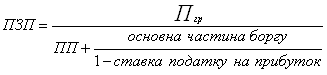

В 2006 році показник забезпеченості процентів зріс лише на 0,02 одиниці, що говорить про досить незначну можливость підприємства сплачувати свої борги. Показник забезпеченості процентів і основної суми боргу – дає більш точну можливість сплачувати борги. Цей показник розраховується як (форма №2, рядок 100; форма №3, рядок 130; форма №1, рядки 480,620):

Даний показник показує, що в 2007 році можливості підприємства сплачувати свої борги скоротилися на 4,72 % порівняно з 2006 роком. Головною метою проведення фінансової діагностики підприємства є визначення його сильних і слабких сторін. Отже, в результаті проведення аналізу ЗАТ «Сіверянка» були виявленні такі негативні явища, що безпосередньо впливають на діяльність підприємства: 1. Дана галузь діяльності є не дуже привабливою для інвесторів. А якщо й інвестор хоче вкласти гроші, то він обере конкурентноспроможне підприємство з гарними фінансовими показниками. 2. Значне зношення основних виробничих фондів. 3. Значна сума зобов’язань перед кредиторами, відлякування потенційних інвесторів. 4. Постійне збільшення вартості виробничих запасів, що призводить до підвищення собівартості наданих послуг. 5. Одержання збитку в результаті операційної діяльності. 6. Зменшення рівня рентабельності підприємства. 7. Збільшення кількості довгострокових кредитів банків. 8. Наявність великої кількості запасів, що не використовуються у виробництві, тобто які відображені в балансі, але не приносять прибутку. 9. Зменшення рівня власного капіталу, порівняно з позиковим капіталом. Але поряд із недоліками звичайно є й позитивні моменти в діяльності ЗАТ «Сіверянка»: 1. Щодо рівня дебіторської заборгованості можна сказати, що спостерігається швидкість обертання даної величини майже в 2 рази частіше, у порівнянні з 2006 роком. Тобто тепер дебітори сплачують кошти вдвічі частіше, і підприємство може вільно їми розпоряджатися (проводити ефективну інвестиційну політику або розширювати дане виробництво). 2. Витрати на кожну грн. виготовленої продукції зменшились. 3. Зменшились витрати на збут. 4. Обіговість постійних активів збільшилась, що і відобразилось на ефективній інвестиційній політиці підприємства. 5. Підвищилась швидкість обертання ТМЗ, значить підприємство почало більш ефективно використовувати ТМЗ, можливо була введена економна та безвідходна технологія. Шляхи покращення фінансового стану підприємства ЗАТ «Сіверянка»: 1. Постійний пошук нових клієнтів (споживачів), а також можливість освоювати нові суміжні види діяльності, які потребують невеликих витрат і приносять невеликі, але стабільні доходи (наприклад, перевезення грузів). 2. Пошук нових постачальників сировини і матеріалів (це в основному текстильні матеріали) і укладання з ними договорів на поставку. 3. Модернізація та оновлення основних засобів товариства. 4. Проведення маркетингових досліджень даного ринку збуту. Це повинен робити відділ маркетингу підприємства, щоб зберегти свої кошти. 5. Підвищення конкурентоспроможності робіт і послуг. Головним напрямком такої роботи є використання нових, прогресивних технологій, підвищення якості продукції, шляхом використання висококваліфікованих кадрів. 6. Головною причиною утворення збитку у звітному році було зменшення реалізованих послуг, тому в плані, який розробляється на наступний рік підприємство повинно збільшити ці обсяги. Це можна досягти шляхом укладання договорів з крупними клієнтами. 7. Зменшення рівня дебіторської заборгованості, а саме її терміну. Тобто при укладанні договорів з клієнтами чітко встановлювати терміни, в які кошти повинні бути на рахунку. Тим самим зростуть показники ліквідності ЗАТ «Сіверянка». 8. Використання екологічно-чистої сировини і матеріалів, що дозволить зменшити екологічне забруднення навколишнього середовища. 9. Підвищення рентабельності підприємства. 2. Аналіз і оцінка потреби підприємства в капіталі Проаналізувавши структуру капіталу, його ліквідність, платоспроможність, рентабельність можемо визначити потребу в капіталі. Потреба в капіталі – це виражена в грошовому еквіваленті потреба підприємства в грошових коштах і матеріальних засобах, необхідних для виконання поставлених цілей та забезпечення фінансової рівноваги. 2.1 Визначення потреби в капіталі в рамках фінансової, операційної та інвестиційної діяльності Потреба в капіталі для фінансування основної діяльності підприємства зумовлена незбігом в часі моменту здійснення грошових витрат (на придбання основних засобів, сировини, матеріалів тощо) та моменту надходження грошових коштів за продукцію на виробництво якої понесені витрати. Загальна потреба в капіталі = Капітал, що необхідний для фінансування основних засобів і нематеріальних активів (інвестиційна діяльність) + Капітал для фінансування оборотних активів (операційна діяльність) Отже, загальна потреба в капіталі = 4434,3 - 4948,6 = - 514,2(тис. грн) Грошові видатки для забезпечення основної діяльності можуть здійснюватись не лише в рамках операційної, а й в результаті інвестиційної діяльності. Фінансування витрат не пов’язаних з основною діяльністю підприємства повинно здійснюватись за залишковим принципом за рахунок чистого прибутку. 2.2 Потреба в капіталі для фінансування основних засобів і нематеріальних активів Потреба в капіталі для фінансування означених активів виникає в таких випадках: - у разі заснування певного підприємства або започаткування виробництва нових видів продукції; - якщо планується суттєве розширення виробництва, яке неможливо забезпечити за наявних потужностей; - у разі технічного переозброєння наявних засобів з метою підвищення продуктивності виробництва чи поліпшення якості продукції. На обсяги потреби в капіталі для фінансування основних засобів і нематеріальних активів впливають фактори: - вид діяльності (галузь); - місце розташування підприємства; - обсяги виробництва продукції та їх види; - первісна вартість активів, які заплановано придбати; - вартість модернізації існуючих основних засобів; - строк окупності інвестицій. Базою для визначення потреби в капіталі для визначення придбання основних засобів і нематеріальних активів є план (бюджет) виробництва продукції. Поряд з прогнозними обсягами виробництва і реалізації продукції на додаток до плану також наводиться перелік виробничих машин, обладнання, технічної документації, технологій, ноу-хау, будівель, споруд, які слід придбати для того, щоб забезпечити необхідних для виробництва планових обсягів продукції рівень технічної потужності. Виробнича потужність підприємства розраховується, виходячи з технічних норм продуктивності устаткування і виходів продукції з сировини. Технічні норми продуктивності основного технологічного устаткування і річний фонд робочого часу беруть в розрахунках відповідно до галузевих і інструкцій з визначення виробничих потужностей підприємств. Для встановлення ступеня використання виробничої потужності підприємства робиться розрахунок середньорічної потужності по кожному виду продукції з урахуванням введення і вибуття потужностей протягом року. Річна виробнича потужність обладнання визначається множенням середньорічної змінної потужності на число змін роботи в році. Використання потужностей (у %) визначається діленням річного планового випуску продукції на річну потужність і множенням отриманого результату на 100%. Отже, необхідна кількість основного технологічного устаткування розраховується, виходячи з його продуктивності: відношення планового приросту обсягів виробництва продукції до прибутковості одиниці обладнання протягом року. Обсяг потреби в фінансових ресурсах для фінансування придбання основних засобів і нематеріальних активів розраховується, виходячи із їх первісної вартості та кількості. Первісна вартість основних засобів та нематеріальних активів – це вартість окремих об’єктів основних засобів (нематеріальних активів), за якою вони зараховуються на баланс підприємства. Ця вартість включає такі витрати: - витрати на виготовлення чи придбання активів; - транспортні витрати, пов’язані з доставкою засобів на підприємство; - страхування під час транспортування; - витрати, пов’язані з державною реєстрацією відповідних засобів (якщо це передбачено законодавством); - митні платежі, інші непрямі податки, що не підлягають відшкодуванню; - сплата комісійних винагород; - вартість монтажу (спорудження, встановлення); - витрати на реконструкцію, модернізацію та інші види поліпшення основних засобів; - інші витрати, пов’язані з придбанням активів та доведення їх до стану, в якому вони придатні для використання за призначенням. Обсяг потреби в фінансових ресурсах для фінансування придбання основних засобів і нематеріальних активів розраховується, виходячи із їх первісної вартості та кількості. Капітал, необхідний для фінансування даних витрат, повинен бути мобілізований на довгостроковий період та повинен мати інвестиційний характер. Потреба в капіталі для фінансування необоротних активів є основною складовою бюджету інвестицій. ЗАТ «Сіверянка» займається в основному виробництвом робочого одягу. А тому, для такого роду діяльності, підприємство повинно володіти відповідним обладнанням та устаткуванням. Однією з найважливіших характеристик даного товариства є те що майже всі основні засоби вже застаріли, а оновлення необоротних активів здійснюється повільними темпами. Та й для того щоб у майбутніх періодах був прибуток, а не збиток, варто збільшити обсяг наданих послуг. А одним із факторів, що впливає на цей процес являється використання нового більш потужного обладнання. Тому, ЗАТ «Сіверянка» повинно збільшити основні засоби, наприклад, таким шляхом: 1. Реалізувати списані необоротні активи, а отримані кошти використати для купівлі нового обладнання. 2. Використовуючи таку форму кредиту як лізинг отримати такі основні засоби у своє власне користування як: - Машини та обладнання (певні станки, а також оброблюючі верстати) – 500 тис.грн. - Транспортні засоби ( машини для перевезення) – 2500 тис.грн - Інструменти та прилади, інвентар (безпосередньо засоби праці) – 50 тис.грн - Будинки, споруди, передавальні пристрої – 10000 тис.грн. Усього - 13050 тис.грн. Дані кошти можна взяти з нерозподіленого прибутку, тобто за власний рахунок провести реорганізацію виробництва, а можна залучити позикові кошти інвесторів, так як згідно розрахунку з’ясували, що залучення коштів інвесторів є більш вигідним для підприємства, аніж взяття кредитів банків. Обладнання, транспортні засоби та деякі інші основні засоби можна взяти в лізинг, тобто довгострокову оренду з правом викупу в подальшому за залишковою вартістю, щоб не втрачати час від простоїв виробництва. 2.3 Потреба в капіталі для фінансування оборотних активів Етапи розрахунку потреби в капіталі для фінансування оборотних активів: 1. Визначення періоду, протягом якого кошти будуть «заморожені» в оборотних активах: - тривалість виробництва; - тривалість зберігання сировини, матеріалів і таке інше на складі; - тривалість зберігання готової продукції на складі; - строки оплати клієнтам відвантаженої продукції; - строки оплати поставленої сировини, матеріалів тощо. 2. Визначення середніх витрат на виробництво продукції: - одноденні витрати сировини, матеріалів, напівфабрикатів; - одноденні витрати на персонал; - одноденні накладні витрати. 3. Розрахунок потреби в капіталі для фінансування оборотних активів: - кумулятивний метод; - селективний метод. Перший етап пов’язаний з визначенням кількості днів, на які кошти відволікаються в окремі позиції оборотних активів. Загальний період, протягом якого капітал авансується в оборотні активи, визначається таким чином: (+) період з моменту оплати сировини, матеріалів до їх постачання (360 днів); (-) період надання товарних позичок постачальникам факторів виробництва (1 день); (+) період зберігання сировини, матеріалів на складі; (+) тривалість виробництва продукції, робіт, послуг (1 день) ; (+) період зберігання готової продукції на складах (0 днів); (+) строки надання товарних позичок споживачам продукції (період з моменту відвантаження продукції до моменту надходження коштів за неї) (72 дня); (-) період використання авансів, одержаних від інших осіб у рахунок наступних поставок продукції (1 днів). Отже, загальний період, протягом якого капітал авансується в оборотні активи, буде дорівнювати: 360-1+1+72-1=431 (днів). Другий етап полягає у прогнозних розрахунках середньоденних витрат у грошовому еквіваленті, які авансуються в сировину, матеріали, напівфабрикати, персонал, накладні витрати тощо. Для розрахунку цих витрат необхідно обчислити планову виробничу собівартість продукції, величину адміністративних витрат і витрат на збут. Відповідно до фінансової звітності ЗАТ «Сіверянка» собівартість наданих послуг становила: У 2006 році – 7593 тис. грн. У 2007 році – 8259,1 тис. грн. Так як підприємству необхідно виходити зі збитків, то планова собівартість на 2008 рік становить - 8925,2 тис. грн. В одноденному

розрахунку даний показник буде рівний Величина адміністративних витрат становила: У 2006 році – 1411,7 тис. грн. У 2007 році – 1638 тис.грн Планові адміністративні

витрати на 2008 рік становлять – 1411,7 тис.грн. В одноденному розрахунку даний

показник буде рівний Витрати на збут становили: У 2006 році – 467,3 тис. грн. У 2007 році – 213,7 тис.грн. Планові витрати

на збут на 2008 рік будуть дорівнювати – 39,9 тис.грн. В одноденному розрахунку

Отже, товариство планує подолати фінансову кризу за рахунок збільшення обсягів наданих послуг, зменшення адміністративних витрат, а також мінімізувати витрати на збут. На третьому етапі здійснюється безпосередній розрахунок потреби в капіталі для фінансування оборотних активів. Потреба в коштах для фінансування виробничих запасів залежить від їх первісної вартості, яка складається з таких фактичних витрат: - суми, що сплачуються за інформаційні, посередницькі та інші послуги, які виникають у зв’язку з придбанням запасів; - суми ввізного мита, непрямих податків, які сплачуються у зв’яку з придбанням запасів; - затрати на транспортування, вантажно-розвантажувальні роботи, страхування транспортних ризиків; - затрати підприємства, пов’язані із доведенням запасів до стану, в якому вони придатні для використання у запланованих цілях. Вартість незавершеного виробництва і готової продукції визначається собівартістю виробництва відповідних запасів і включає прямі матеріальні витрати, прямі витрати на оплату праці та нарахування на неї, загально-виробничі витрати, постійні накладні витрати тощо. Вартість виробничих запасів становить – 2968,5 тис.грн Вартість незавершеного виробництва і готової продукції, робіт, послуг – (24,79+3,92+0,11)* 431 = 12421,4 тис. грн. Після всіх проведених розрахунків можна стверджувати, що загальна потреба в капіталі = 13050+2968,5+12421,4 = 28439,9 (тис.грн). На завершальній стадії розрахунку потреби в капіталі кожне підприємство повинно вирішити, а як саме воно зможе залучити необхідні кошти. Дане рішення повинно прийматися на основі розрахунку вартості капіталу. Товариству «Сіверянка» буде більш вигідно залучати інвесторів. Так як підприємство в першу чергу потребує оновлення основних засобів, то йому можна скористатися фінансовим лізингом. Фінансовий лізинг характеризується складною системою економічних відношень – орендних, торгових, кредитних тощо. Особливості фінансового лізингу є однією з форм фінансового кредиту. Ці кредитні аспекти фінансового лізингу полягають у наступному: 1. Фінансовий лізинг задовольняє потреби в найбільш дефіцитному виді позикового капіталу – довгостроковому кредиті. 2. Фінансовий лізинг забезпечує повний обсяг задоволення конкретної цільової потреби підприємства у позикових засобах. 3. Фінансовий лізинг автоматично формує повне забезпечення кредиту, що знижує вартість його залучення. 4. Фінансовий лізинг забезпечує покриття «податковим щитом» усього обсягу кредиту, що залучається. 5. Фінансовий лізинг забезпечує велику гнучкість у термінах платежів, що пов’язані з обслуговуванням боргу. 6. Фінансовий лізинг забезпечує зниження вартості кредиту за рахунок ліквідної вартості лізингового активу. 7. Фінансовий лізинг не потребує формування на підприємстві фонду погашення основного боргу у зв’язку з поступовою його амортизацією. Отже, для купівлі основних засобів підприємство скористається фінансовим лізингом. Варто зазначити, що оновлення і модернізацію виробництва варто планувати на декілька років. Таке планування дозволить зменшити навантаження на фінансовий стан підприємства і поступово замінити застаріле обладнання новим. Сума загальної потреби в капіталі є досить високою, проте, підприємству не варто брати довгострокового кредиту (крім лізингу), а навпаки скористатися, наприклад кредитною лінією обслуговуючого комерційного банку. Відкриття кредитної лінії передбачає укладання договору між банком і клієнтом. У даному договорі обумовлюються терміни, умови і гранична сума надання банківського кредиту, коли в ньому виникає реальна потреба. Як правило, банк установлює розмір комісійної винагороди (комісійний відсоток) за свої фінансові зобов’язання щодо надання кредиту в обсязі невикористаного ліміту кредитної лінії. Для підприємства перевага даного виду кредиту полягає в тому, що воно використовує позикові засоби відповідно до своїх реальних потреб у них. Звичайно кредитна лінія відкривається на термін до одного року. Особливістю даного виду банківського кредиту є те, що він не носить характер безумовного контрактного зобов’язання і може бути скасований банком при погіршенні фінансового стану підприємства-клієнта. 3. Оцінка вартості капіталу підприємства Оцінивши скільки коштів нам потрібно для ефективного управління тепер слід проаналізувати з яких джерел ми будемо залучати дані кошти (банки, інвестори). Однією із важливих передумов ефективного управління капіталом підприємства є оцінка його вартості. Вартість капіталу - це ціна залучення підприємством фінансових ресурсів. Це винагорода, за яку капіталодавці погоджуються вкладати кошти в дане підприємство. Концепція такої оцінки виходить із того, що капітал має відповідну вартість, яка формує рівень операційних та інвестиційних витрат підприємства. Ця концепція є однією з базових у системі управління фінансовою діяльністю підприємства. При цьому вона не зводиться тільки до визначення ціни капіталу, який залучається, а визначається цілий ряд напрямів господарської діяльності підприємства в цілому. Отже, розглянемо основні сфери використання показника вартості капіталу в діяльності підприємства. 1. Вартість капіталу підприємства є мірою прибутковості операційної діяльності. Вартість капіталу характеризує частину прибутку, який повинен бути сплачений за використання сформованого чи залученого нового капіталу для забезпечення випуску і реалізації продукції. Цей показник виступає мінімальною нормою формування операційного прибутку підприємства, тобто нижньою межею у плануванні його розмірів. 2. Показник вартості капіталу використовується як критерій у процесі здійснення реального інвестування. Перш за все, рівень вартості капіталу конкретного підприємства виступає як дисконтна ставка, за допомогою якої сума чистого грошового потоку приводиться до теперішньої вартості у процесі оцінки ефективності окремих реальних проектів. Крім того, він є базою порівняння з внутрішньою ставкою дохідності інвестиційного проекту, який розглядається. Якщо вона нижча, ніж показник вартості капіталу підприємства, такий інвестиційний проект повинен бути неприйнятним. 3. Вартість капіталу підприємства є базовим показником формування ефективності фінансового інвестування. Оскільки критерії цієї ефективності задаються самим підприємством, то при визначенні оцінки прибутковості окремих фінансових інструментів базою порівняння виступає показник вартості капіталу. Цей показник дозволяє оцінити не тільки ринкову вартість чи дохідність окремих інструментів фінансового інвестування, але й сформувати найбільш ефективний напрям і види цього інвестування на попередній стадії формування інвестиційного портфеля. Таким чином, цей показник є мірою оцінки прибутковості сформованого інвестиційного портфеля в цілому. 4. Показник вартості капіталу підприємства виступає критерієм прийняття управлінських рішень щодо використання оренди (лізінгу) чи придбання у власність виробничих основних засобів. Якщо вартість використання (обслуговування) фінансового лізингу перевищує вартість капіталу підприємства, застосування цього напряму щодо формування виробничих основних засобів є для підприємства невигідним. 5. Показник вартості капіталу в розрізі окремих його елементів використовується у процесі управління структурою цього капіталу на основі механізму фінансового левериджу. Використання фінансового левериджу полягає у формуванні найвищого його диференціалу, однією із складових якого є вартість позикового капіталу. Мінімізація цієї складової забезпечується у процесі оцінки вартості капіталу, який залучається з різних позикових джерел, і формування відповідної структури джерел його використання підприємством. 6. Рівень вартості капіталу підприємства є важливим виміром рівня ринкової вартості даного підприємства. Зниження рівня вартості капіталу приводить до відповідного зростання ринкової вартості підприємства і навпаки. Особливо оперативно ця залежність відображається на діяльності акціонерних компаній відкритого типу, ціна на акції яких піднімається чи падає при відповідному зниженні чи зростанні вартості їх капіталу. Отже, управління вартістю капіталу є одним із самостійних напрямів підвищення ринкової вартості підприємства, що є однією із цілей управління його прибутковістю. 7. Показник вартості капіталу – це критерій оцінки і формування відповідного типу політики фінансування підприємством своїх активів (у першу чергу – оборотних). Виходячи із реальної вартості капіталу, який використовується, та оцінки її виміру, підприємство формує агресивний, помірний (компромісний) або консервативний тип політики фінансування активів. Вартість капіталу підприємства розраховується на основі середньозваженої вартості капіталу (WACC):

де Квк – очікувана ставка вартості власного капіталу; Кпк - очікувана ставка вартості позичкового капіталу; К – сума капіталу підприємства; ВК – сума власного капіталу; ПК – сума позичкового капіталу. WASS показує середню дохідність, яку очікують (вимагають) капіталодавці (власники та кредитори), вкладаючи кошти в підприємство. WASS залежить від структури капіталу та ціни залучення капіталу, від власників і кредиторів. Дану модель можна деталізувати, виокремивши власний і позичковий капітал. Очікувана ставка вартості позичкового капіталу визначається на основі аналізу фінансових відносин підприємства з його кредиторами і включає всі витрати, пов’язанні із залученням позичкового капіталу в тому числі процентні платежі, дизажіо, різного роду збори тощо. В даному випадку ця ставка відповідає кредитній ставці, за якою підприємство залучає (чи може залучити) кредити (20-25%). Отже, Кпк = 23%. Для розрахунку КВК за допомогою показника PER, що є оберненим до відношення ринкового курсу до чистого прибутку на 1 акцію.

Отже,

Розрахувавши даний показник в сучасних умовах (економічної кризи) можемо сказати, що відсоток середньої дохідності, який прагнуть отримати капіталодавці, вкладаючи свої кошти в ЗАТ «Сіверянка» майже дорівнює банківському кредиту (24%, відповідно23%). Тобто слід залучати кошти з тих джерел, де їх легше отримати. А в сучасних умовах банки затрудняються давати кредити. На практиці при розрахунку вартості залучення позичкового капіталу слід враховувати податковий фактор. З його урахуванням:

де S – податковий мультиплікатор (ставка податку на прибуток – 25%).

У процесі оцінки вартості власного капіталу слід чітко виокремлювати очікувану ціну, за яку інвестори будуть згодні вкладати кошти в підприємство, та очікувану рентабельність власного капіталу. Різниця полягає в тому, що останній показник розраховується з використанням балансової вартості власного капіталу. Натомість ціна залучення власного капіталу визначається на основі ринкових оцінок вартості капіталу підприємства та його доходів. Отже, при очікуваній вартості власного капіталу 27% і очікуваній ставці позичкового капіталу 23%, середньозважена вартість капіталу буде становити 21%. При врахуванні податкового фактора, а саме податку на прибутку у розмірі 25%, на практиці отримаємо, що інвестори вкладуть кошти в ЗАТ «Сіверянка» під 21%, що на 2 % менше, ніж при залученні кредитів, тому співпраця з інвесторами є більш вигіднішою, а ніж співпраця з банківськими структурами. Висновки Фінансовий стан підприємства – це показник його фінансової конкурентоспроможності, тобто кредитоспроможності, платоспроможності, виконання зобов’язань перед державою та іншими підприємствами. Фінансовий стан підприємства – це комплексне поняття, яке є результатом взаємодії всіх елементів системи фінансових відносин підприємства, визначається сукупністю виробничо-господарських факторів і характеризується системою показників, що відображають наявність, розміщення і використання фінансових ресурсів. Метою оцінки фінансового стану підприємства є пошук шляхів покращення рентабельності виробництва і зміцнення комерційного розрахунку як основи стабільної роботи підприємства і виконання ним зобов’язань перед бюджетом, банком та іншими установами. Неефективність використання фінансових ресурсів призводить до низької платоспроможності підприємства, і як наслідок, до можливих перебоїв у постачанні, виробництві та реалізації продукції, робіт послуг; до невиконання плану прибутку, зниження рентабельності підприємства. Основним завданням проведення оцінки фінансового стану підприємства є аналіз результатів господарської діяльності за попередній та поточні роки, виявлення факторів, які позитивно чи негативно вплинули на кінцеві показники роботи підприємства, прийняти рішення про визнання структури балансу задовільною (незадовільною), а підприємство платоспроможним (неплатоспроможним). Основним джерелом інформаційного забезпечення даного аналізу є бухгалтерський баланс підприємства (форма № 1), «Звіт про фінансові результати» (форма № 2), «Звіт про рух грошових коштів», «Звіт про власний капітал» та примітки до річної фінансової звітності за 2007 рік. Об’єкт дослідження ЗАТ «Сіверянка». Основною метою дiяльностi є виробництво робочого одягу, верхнього одягу та оптова торгівля одягом, включаючи спортивний. Для того щоб провести детальний аналіз даного підприємства, в першу чергу було проаналізовано чистий рух грошових коштів від операційної, інвестиційної і фінансової діяльності підприємства. Оскільки операційна діяльність будь-якого підприємства є основним джерелом прибутку, то вона повинна забезпечувати грошовими коштами суб’єктів господарювання. Відтоки від основного виду діяльності перевищують притоки на 4948,6 тис.грн. Це безумовно негативний фактор, але величина видатків по операційній діяльності перевищують чистий рух коштів з цієї ж діяльності (видатки = 12590,2 тис. грн), а це означає, що підприємству не вистачатиме коштів. Тому доцільно буде проведення активної інвестиційної і фінансової політки. Дуже часто при вдалому веденні справ підприємство прагне до розширення і модернізації виробничих можливостей. Загалом відтоки по інвестиційній діяльності перевищують притоки на 4434,3 тис.грн. У структурі цього показника велика частина припадає на продаж основних засобів і нематеріальних активів, а отримані кошти від їх реалізації були неповністю використанні на купівлю нових, що свідчить про фінансування якихось інших внутрішніх проблем ЗАТ «Сіверянка» або ж скорочення його діяльності, що викликані різноманітними зовнішніми чинниками, такими як розвиток конкурентів підприємства, інфляційні процеси в країні та інші. Фінансова діяльність покликана підвищити грошові кошти в розпорядженні суб’єкта господарювання для фінансового забезпечення операційної та інвестиційної діяльності. Взагалі політика проведення фінансової діяльності підприємства має важливе значення для збереження самостійності, платоспроможності і конкурентності. Показники притоків перевищують показники відтоків на суму 514,2 тис. грн. Аналізуючи структуру потоків грошових коштів фінансової діяльності видно, що підприємство у звітному році залучило короткостроковий кредит, але більшу частину його було повернено. Цей момент можна пояснити тим, що протягом року товариству негайно були потрібні кошти на проведення певних операцій (наприклад для розрахунків з постачальниками), а на рахунку підприємства такої суми кошті не було, тому було прийнято рішення про взяття кредиту. Але до кінця року підприємство знайшло можливість повернути частину боргу. Горизонтальний і вертикальний аналіз показав, що валюта балансу у звітному році дещо збільшилась порівняно з попереднім, що свідчить про певне економічне зростання підприємства. Але дане підприємство характеризується великим коефіцієнтом зношення основних засобів і невеликим коефіцієнтом оновлення їх. Більш детальні висновки можна зробити після розрахунку ряду фінансових показників. Коефіцієнт зміни валових продаж показує, що обсяг продаж у звітному періоді збільшився на 11,2% (або на суму 1157,5 тис. грн) порівняно з попереднім. Варто зазначити, що середній період погашення дебіторської заборгованості у звітному періоді більший ніж у базовому на 57 днів . Це є позитивним показником, адже підприємство встигне отримати кошти від покупців (дебіторів) і перерахувати їх кредиторам. Негативним моментом у діяльності підприємства є зменшення всіх показників ліквідності. Така ситуація була досягнута за рахунок зменшення кількості найбільш ліквідних активів (грошових коштів на рахунку підприємства) та збільшення зобов’язань. В ході проведення аналізу фінансового стану підприємства, а саме оцінки вартості капіталу, було встановлено, що товариству «Сіверянка» буде кращим залучати інвесторів. Загальна потреба в капіталі становить 28439,9 тис.грн. Отже, логічним завершенням даного аналізу є виявлення проблем, тобто негативних тенденцій розвитку даного підприємства, а також пропозиція певних шляхів вирішення даних проблем. До головних проблем можна віднести те, що: - нестабільність законодавства і політичного устрою; - значне зношення основних виробничих фондів; - забрудненість навколишнього середовища; - зменшення рівня рентабельності та ліквідності підприємства. Пріоритетними шляхами розвитку ЗАТ «Сіверянка» є: - пошук нових клієнтів (споживачів), а також можливість освоювати нові суміжні види діяльності, які потребують невеликих витрат і приносять невеликі, але стабільні доходи (наприклад, перевезення грузів); - пошук нових постачальників сировини і матеріалів (це в основному текстильні матеріали) і укладання з ними договорів на поставку; - модернізація та оновлення основних засобів товариства, користуючись фінансовим лізингом; - проведення маркетингових досліджень даного ринку збуту; - підвищення конкурентоспроможності робіт і послуг; - зменшення рівня дебіторської заборгованості, а саме її терміну; - використання екологічно-чистої сировини і матеріалів; - підвищення рентабельності підприємства тощо. Література 1. Воловець Я.В. Фінансова діяльність суб'єктів господарювання: Навч. посібник для студ. вищих навч. закл. / Національний банк України; Львівський банківський ін-т. — К.: Алерта, 2005. — 200с. 2. Довгалюк В. Фінансова діяльність суб'єктів господарювання: Навч. посіб. для студ. вищ. навч. закл. - Хмельницький: НВП "Евріка" ТОВ, 2003. - 314с. 3. Зятковський І.В., Зятковська Л.І., Романів М.В. Фінансова діяльність суб'єктів господарювання: навч. посібник / Західноукраїнський економіко-правничий ун-т. — Чернівці: Золоті литаври, 2007. — 274с. 4. Мартюшева Л.С., Меренкова Л.О. Фінансова діяльність суб'єктів господарювання: Коспект лекцій / Харківський національний економічний ун-т. —X.: ВД "Інжек", 2006. — 184с. Конституція України: прийнята на 5-й сесії Верховної Ради України 28 червня 1996 р. – К: Преса України, 1998. – 78 с. 5. Господарський Кодекс України за станом на 20 лютого 2007 року//Верховна Рада України. – Офіційне видання. – К.: Парламентське видавництво, 2007. – 200 с. 6. Кодекс Законів про працю України від 10 грудня 1971 р.// Верховна Рада України. – Офіційне видання. – К.: Парламентське видавництво, 2006. 126 с. 7. Цивільний Кодекс України за станом на 29 березня 2006 року.//Верховна Рада України. – Офіційне видання. – К.: Парламентське видавництво, 2006. 400 с. 8. Про аудиторську діяльність: Закон України від 22 квітня 1993 р.// Бюлетень законодавчих і юридичних актів. – 2006. – № 4 – С.4-20. 9. Про бухгалтерський облік і фінансову звітність: Закон України від 16 липня 1999 р.// Все про бухгалтерський облік. – 2005. – № 27. – С. 3-20. 10.Про власність: Закон України від 7 лютого 1991 р.// Відомості Верховної Ради України. – 1992. – № 48 – С.21-28. 11. http://uamedia.visti.net/uk/ - Урядовий кур’єр 12. http://uamedia.visti.net/golos/ - Голос України 13. http://www.business.ua/ - Бізнес 14. http://www.gc.lviv.ua/ - Галицькі контаркти 15. http://www.bank.gov.ua/default.htm - Вісник НБУ. |

|||||||||||||||||||

Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(1.3.30)

(1.3.30)