|

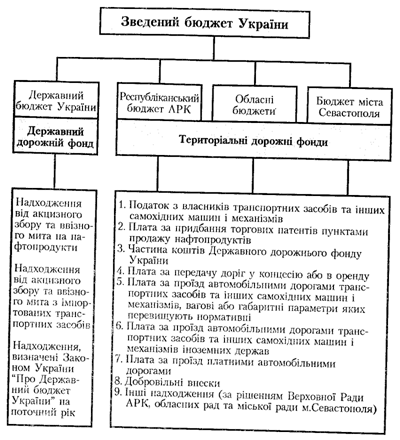

Курсовая работа: Формування та використання фондів цільового призначенняЦентри соціально-трудової реабілітації є важливою складовою програми соціального захисту інвалідів. Тут вони проходять адаптацію, навчання, стажування і т.п. 60 відсотків коштів, що надходять від підприємницьких структур, фонд спрямовує саме на організацію і підтримку таких центрів, а 40 відсотків – на створення робочих місць. Кошти, що виділяються на створення робочих місць, видаються у вигляді безпроцентних кредитів підприємствам, які можуть організувати робочі мічця для інвалідів. Заявки на одержання кредитів із фонду розглядаються колегіально представниками фонду, Міністерства праці і соціальної політики, а також громадських організацій інвалідів. При позитивному рішенні між фондом і позичальником підписується відповідний договір, в якому останній забов’язується використовувати кошти за цільовим призначенням, повернути крдит в обумовлені строки і в обов’язковому порядку працевлаштувати інвалідів. Підприємствам, які одержали безпроцентні кредити із фонду, забороняється звільняти інвалідів, а у випадку смерті інваліда належить працевлаштувати іншого. Кошти фонду використовуються суто за цільовим призначенням, здійснення комерційної діяльності не дозволяється. 2.6. Фонд охорони навколишнього природного середовища.Правовою основою цього збору є Закон України «Про охорону навколишнього природного середовища». Для концентрації коштів і цільового фінансування природоохоронних і ресурсозберігаючих заходів, у тому числі наукових досліджень з таких питань, а також заходів для зниження впливу забруднення навколишнього природного середовища на здоров'я населення утворено Державний фонд охорони навколишнього природного середовища. Фонд формується з коштів від збору за забруднення навколишнього природного середовища та інших коштів відповідно до доходів державного бюджету України. Збір за забруднення навколишнього природного середовища запроваджено з метою вирішення екологічних проблем, збереження природного середовища, а також для створення джерел фінансування відповідних природоохоронних заходів. Він встановлюється за: — викиди в атмосферу забруднюючих речовин стаціонарними і пересувними джерелами забруднення; — скиди забруднюючих речовин у водні ресурси і підземні горизонти; — розміщення відходів у навколишньому природному середовищі. Треба зауважити, що стягнення збору не звільняє підприємства від відшкодування збитків, які заподіяні порушеннями природоохоронного законодавства. Ставки збору запроваджуються урядом АР Крим та органами місцевого самоврядування на підставі лімітів викидів та скидів забруднюючих речовин і розміщення відходів, а також нормативів плати за них. Ліміти викидів стаціонарними джерелами забруднення встановлюються Міністерством охорони навколишнього природного середовища і ядерної безпеки України у формі видачі дозволів на викиди і скиди строком на 5 років. Об'єктами обчислення збору є: — обсяги забруднюючих речовин, які викидаються в атмосферне повітря або скидають безпосередньо у водний об'єкт, та обсяги відходів, що розміщуються у спеціально відведених для цього об'єктах — для стаціонарних джерел забруднення; — обсяги фактично спожитих видів пального, завдяки використанню яких утворюються забруднюючі речовини — для пересувних джерел забруднення. Нормативи збору встановлюються Кабінетом Міністрів України як фіксовані суми в гривнях за одиницю основних забруднюючих речовин та розміщених відходів. Рада міністрів АР Крим, обласні, Київська та Севастопольська міські ради за поданням органів Мінекобезпеки можуть збільшувати перелік видів забруднюючих речовин, на які встановлюється збір за викиди і скиди, враховуючи місцеві умови. За викиди пересувними джерелами забруднення нормативи збору встановлюються залежно від виду пального та транспорту. У порядку справляння збору за забруднення навколишнього природного середовища враховуються ліміти викидів і скидів забруднюючих речовин та розміщення відходів. Вони визначаються на підставі затверджених проектів нормативів гранично допустимих викидів і встановлюються органами Мінекобезпеки терміном на 5 років. Такі ліміти доводяться до платників збору до 1 червня попереднього року. Щорічні ліміти скидів у водні об'єкти загальнодержавного значення для первинних водокористувачів визначаються дозволами на спеціальне водокористування, які видають органи Мінекобезпеки. Ліміти скидів щодо об'єктів місцевого значення визначаються у дозволах на спеціальне водокористування, які видаються місцевими державними адміністраціями, а в містах обласного значення — виконавчими органами рад за погодженням з органами Мінекобезпеки. За понадлімітні обсяги викидів, скидів забруднюючих речовин та розміщення відходів збір обчислюється і сплачується у п'ятикратному розмірі. У разі відсутності у платника затверджених лімітів викидів від стаціонарних джерел забруднення, скидів і розміщення відходів та за їхні понадлімітні обсяги збір обчислюється і сплачується в п'ятикратному розмірі. Суми збору за викиди стаціонарними джерелами забруднення обчислюються платниками самостійно щокварталу наростаючим підсумком з початку року як добуток: затверджених лімітів (1); фактичних обсягів викидів (2); нормативів збору (3); коригувальних коефіцієнтів (4). Загальна сума збору визначається як сума збору в межах ліміту і за понадлімітні викиди, враховуючи названі чинники. Платники збору щорічно до 1 липня поточного року подають до податкових органів за місцем їхньої реєстрації прогнозні розрахунки збору на наступний рік. До 15 числа, місяця, наступного за звітним кварталом, платники складають розрахунки збору і подають їх до податкових органів. За четвертий квартал звітного року розрахунок збору (остаточний розрахунок) подається платниками, з обов'язковим попереднім погодженням з органами Мінекобезпеки, до податкових органів за місцем їх реєстрації в 10-денний строк після подання платниками річної статистичної звітності про кількість викидів, скидів, розміщених відходів та використаного пального, але не пізніше 20 січня року, наступного за звітним. Платники, що не складають статистичну звітність, подають річний розрахунок збору та довідку про фактичні обсяги викидів, скидів, розміщення відходів, використаного пального на погодження до органів Мінекобезпеки. Погоджений розрахунок подається до органів державної податкової служби до 15 січня року, наступного за звітним. Збір сплачується платниками щокварталу до 20 числа місяця, що настає за звітним кварталом. За забруднення навколишнього природного середовища платники перераховують суми збору у співвідношенні: 30% — до державного бюджету України, 70% — до місцевих бюджетів. У подальшому збір розподіляється між фондами охорони навколишнього природного середовища в складі відповідних бюджетів: — до Державного фонду охорони навколишнього природного середовища, що утворюється в складі державного бюджету — 30%: — до місцевих фондів охорони навколишнього природного середовища, що утворюються у складі бюджету АР Крим, обласних бюджетів; — до відповідних місцевих фондів, що утворюються у складі сільських, селищних, міських бюджетів. Між Київським та Севастопольським міськими і Державним фондами збір розподіляється у такому співвідношенні: 70% спрямовується до вказаних міських фондів, 30% — до Державного фонду. Збір, який справляється за викиди стаціонарними джерелами забруднення, скиди та розміщені відходи в межах лімітів, зараховується на валові витрати виробництва та обігу. За перевищення встановлених лімітів — справляється за рахунок прибутку, що залишається у розпорядженні платників. Фізичні особи (СПД) сплачують збір за рахунок свого доходу. За викиди пересувними джерелами збір зараховується на валові витрати платника. Для бюджетних організацій збір зараховується на видатки і передбачається в кошторисі доходів і видатків. 2.7. Державний дорожній фонд України та територіальні дорожні фонди.Законом України «Про внесення змін до Закону України «Про джерела фінансування дорожнього господарства України» від 16 грудня 1997 року з 1999 року змінено порядок формування коштів на дорожнє господарство України. Ним передбачено здійснювати витрати на дорожнє господарство за рахунок бюджетних та інших коштів. Вони спрямовуються на фінансування витрат пов'язаних з будівництвом, реконструкцією, ремонтом і утриманням автомобільних доріг загального користування та сільських доріг України. Ці кошти акумулюються та обліковуються на окремих рахунках (відповідні дорожні фонди), формуються за рахунок визначених законами України податків і зборів, а також інших законодавче визначених надходжень. Зазначені кошти зараховуються до державного бюджету України, республіканського бюджету АР Крим, обласних бюджетів та бюджету міста Севастополя. Для цього створено: 1) Державний дорожній фонд України; 2) територіальні дорожні фонди. Зазначені фонди формуються у складі: державного бюджету України — перший; республіканського бюджету АР Крим, обласних бюджетів та бюджету М.Севастополя — другі. Доходна частина цих фондів здійснюється за рахунок коштів, представлених на рис. 2.

Рис. 2. Схема справляння єдиного податку Збір за проїзд автомобільними дорогами України транспортних засобів іноземних власників справляється державним підприємством «Укрінтеравтосервіс» безпосередньо на контрольно-пропускних пунктах державного кордону у вільно конвертованій валюті. Ставка збору визначається з урахуванням виду транспорту, його місткості, вантажності та відстані проїзду. Кошти зборів у обсязі 95% від загальної суми перераховуються щорічно на валютний рахунок корпорації «Укравтодор» та використовуються для утримання автомобільних доріг державного значення та організації на них дорожнього сервісу. Збір за проїзд автомобільними дорогами транспортних засобів, вагові або габаритні параметри яких перевищують нормативні, справляються з власників транспортних засобів України. Обсяг збору визначається залежно від маси транспортного засобу, навантаження на осі та відстані перевезення. Дозвіл на проїзд таких транспортних засобів надають підрозділи Державтоінспекції Міністерства внутрішніх справ. За необхідності забезпечити супровід транспортних засобів патрульними автомобілями Державтоінспекції плата цих послуг здійснюється окремо. У разі порушень стягується штраф у двократному розмірі суми збору, з якої 25% перераховується на рахунок Головного управління Державтоінспекції МВС України, решта — на банківський рахунок корпорації «Укравтодор». Збір за проїзд автомобільними дорогами України коригується, з урахуванням росту рівня цін, тарифів і вартості послуг, якщо їхнє зростання перевищує 15%. ІІІ. Формування та використання недержавних цільових фондів3.1. Сутність недержавних Пенсійних фондів.Визначення понять Метою діяльності недержавних пенсійних фондів (НПФ) не є одержання прибутку, вони створюються з метою накопичення коштів учасників фондів для подальшого їх інвестування з отриманням доходу на користь учасників цих фондів. НПФ не може бути оголошений банкрутом. Обслуговування недержавного пенсійного фонду здійснюється кількома професійними учасниками фінансового ринку, які виконують різні, чітко визначені Законом функції щодо управління активами недержавного пенсійного фонду, адміністрування його діяльності та зберігання пенсійних активів. Адміністратор недержавного пенсійного фонду – юридична особа, що здійснює адміністрування недержавних пенсійних фондів на підставі ліцензії на провадження діяльності з адміністрування пенсійних фондів. Зберігач пенсійного фонду - банк, який провадить депозитарну діяльність зберігача цінних паперів та відповідає вимогам Закону. Компанія з управління активами – юридична особа, яка провадить професійну діяльність з управління активами на підставі відповідної ліцензії на провадження такої діяльності. Корпоративні пенсійні фонди – засновником є роботодавець – юридична особа або декілька таких юридичних осіб; можуть приєднуватися інші роботодавці – платники. Учасниками можуть бути виключно громадяни, що перебувають у трудових відносинах з роботодавцем - платником цього фонду. У разі, якщо роботодавець здійснює пенсійні внески на користь своїх працівників до корпоративного чи професійного пенсійних фондів, працівник має право самостійно сплачувати додаткові внески на свою користь до такого фонду. Право участі у корпоративному пенсійному фонді належить усім найманим працівникам юридичної особи, що є засновником або роботодавцем – платником такого фонду. Роботодавець не має права будь-яким чином обмежувати права працівників на участь у корпоративному пенсійному фонді. Роботодавець має право встановлювати однаковий відсоток відрахувань пенсійних внесків до пенсійного фонду на користь своїх працівників від суми їх заробітної плати або застосувати прогресивну шкалу відсотків відрахувань відносно суми заробітної плати залежно від віку працівників та (або) від їх стажу роботи на даному підприємстві із встановленням однакового відсотка відрахувань пенсійних внесків для кожної визначеної групи працівників. Роботодавець - платник корпоративного пенсійного фонду - роботодавець, який визнає статут уже створеного корпоративного пенсійного фонду, виявив бажання перераховувати грошові кошти на користь своїх працівників до такого фонду на підставі договору, укладеного ним з радою цього пенсійного фонду. Вкладник недержавного пенсійного фонду - особа, яка сплачує пенсійні внески на користь учасника шляхом перерахування грошових коштів до недержавного пенсійного фонду відповідно до умов пенсійного контракту. Учасник недержавних пенсійних фондів - фізична особа, на користь якої сплачуються пенсійні внески до недержавного пенсійного фонду і яка має право або набуде право на одержання пенсійних виплат з такого фонду. Держаний нагляд та контроль у сфері недержавного пенсійного забезпечення – за діяльність НПФ – здійснює Державна комісія з регулювання ринків фінансових послуг України. Державний нагляд та контроль за діяльністю осіб, що здійснюють управління активами пенсійних фондів, та зберігачів здійснюється Державною комісією з цінних паперів та фондового ринку. Адміністратор недержавного пенсійного фонду Адміністратор недержавного пенсійного фонду (далі - адміністратор) - юридична особа, що здійснює адміністрування недержавних пенсійних фондів на підставі ліцензії на провадження діяльності з адміністрування пенсійних фондів. Адміністратор надає послуги пенсійному фонду на підставі договору про адміністрування пенсійного фонду, який укладається з радою пенсійного фонду у письмовій формі. Адміністратор зобов'язаний: · вести персоніфікований облік учасників пенсійного фонду відповідно до Закону та нормативно-правових актів; · укладати пенсійні контракти від імені пенсійного фонду; · забезпечувати здійснення пенсійних виплат учасникам фонду у випадках, передбачених Законом; · надавати зберігачу розпорядження щодо перерахування грошових коштів для оплати витрат, що здійснюються за рахунок пенсійних активів відповідно до статті 48 Закону “Про недержавне пенсійне забезпечення”; · надавати пенсійному фонду агентські та рекламні послуги, пов'язані з його діяльністю; · надавати інформацію відповідно до умов договору та Закону “Про недержавне пенсійне забезпечення”; · складати відповідно до вимог Закону та інших нормативно-правових актів звітність у сфері недержавного пенсійного забезпечення, вести бухгалтерський облік та подавати фінансову звітність пенсійного фонду відповідним органам виконавчої влади та раді пенсійного фонду. Відповідальність адміністратора Адміністратор недержавного пенсійного фонду несе відповідальність за своїми зобов’язаннями перед фондом, з радами яких він уклав договори про надання послуг, майном, що належить йому на праві власності. Відшкодування збитків адміністратором (крім непідприємницької юридичної особи) здійснюється за рахунок резервного фонду, а у разі їх недостатності – за рахунок іншого майна адміністратора. У разі, коли управління недержавного пенсійного фонду здійснює неприбуткова (непідприємницька) юридична особа, відшкодування збитків здійснюється засновниками цієї юридичної особи, які несуть у цьому випадку солідарну відповідальність. Адміністратор не має права передавати свої зобов’язання перед недержавним пенсійним фондом іншим особам. Держава не несе відповідальності за зобов’язаннями адміністратора пенсійного фонду, адміністратор не несе відповідальності за зобов’язання держави. Засновники корпоративного або професійного фонду та роботодавці – платники корпоративного пенсійного фонду не можуть бути адміністратором, крім випадків, передбачених Законом. У разі створення свого корпоративного пенсійного фонду компанія з управління активами має право здійснювати управління активами такого фонду та адміністрування фондом за умови отримання відповідних ліцензій. Зберігач пенсійного фонду Зберігач пенсійного фонду (далі - зберігач) - банк, який провадить депозитарну діяльність зберігача цінних паперів та відповідає вимогам Закону і має ліцензію Державної комісії з регулювання ринків фінансових послуг України. Рада пенсійного фонду укладає договір із зберігачем про обслуговування пенсійного фонду. Обов'язками зберігача пенсійного фонду є: · відкриття та ведення рахунків пенсійного фонду; · приймання, передача (переведення), облік та забезпечення зберігання цінних паперів, а також документів, які підтверджують право власності на пенсійні активи в інших формах, документів, пов'язаних з формуванням та використанням пенсійних активів; · перевірка підрахунку чистої вартості активів пенсійного фонду і чистої вартості одиниці пенсійних внесків, здійсненого адміністратором та особою (особами), що провадить (провадять) діяльність з управління активами пенсійного фонду; · виконання відповідно до Закону розпоряджень адміністратора щодо перерахування пенсійних коштів; · виконання розпоряджень адміністратора щодо перерахування грошових коштів для оплати послуг адміністратора, зберігача, винагороди особі, що провадить діяльність з управління активами пенсійного фонду, аудитора (аудиторської фірми), оплати послуг осіб, які надають пенсійному фонду консультаційні та (або) агентські послуги, торговців цінними паперами та інших посередників, здійснення оплати витрат на перереєстрацію прав власності та оплати інших витрат, передбачених Законом; · виконання розпоряджень особи, що здійснює управління активами пенсійного фонду, згідно з інвестиційною декларацією пенсійного фонду; · зберігання копій розпоряджень щодо операцій з цінними паперами та іншими активами, наданих особами, що здійснюють управління активами пенсійного фонду, торговцям цінними паперами та іншим посередникам; · подання звітності, передбаченої Законом та відповідними нормативно-правовими актами; · виконання розпоряджень Державної комісії з цінних паперів та фондового ринку щодо припинення (блокування) виконання розпоряджень особи, що здійснює управління активами пенсійного фонду, на підставах, визначених законодавством. Відповідальність зберігача Зберігач несе відповідальність за збитки, завдані в результаті порушень пенсійного фонду, відповідно до умов договору. Зберігач не несе відповідальності за зобов’язаннями пенсійного фонду перед його учасниками, за зобов’язаннями компаній з управління активами або компаній – адміністраторів недержавних пенсійних фондів перед пенсійним фондом. Засновники корпоративного або професійного фонду та роботодавці – платники корпоративного пенсійного фонду не можуть бути зберігачем, крім випадків, передбачених Законом. Компанія з управління активами Компанія з управління активами (далі - КУА) - юридична особа, яка провадить професійну діяльність з управління активами пенсійного фонду на підставі ліцензії на провадження такої діяльності. Рада пенсійного фонду укладає з КУА договір про управління активами пенсійного фонду. Компанія з управління активами зобов'язана: · здійснювати операції щодо управління активами відповідно до інвестиційної декларації пенсійного фонду та укладеного договору про управління активами; · подавати щороку раді фонду пропозиції щодо внесення змін до інвестиційної декларації фонду; · надавати звітність, передбачену Законом. Відповідальність Компанії з управління активами Компанія з управління активами або компанія з управління пенсійним фондом, що здійснює управління пенсійними активами, несе відповідальність перед недержавним пенсійним фондом за виконання своїх зобов’язань і збитки, завдані фонду внаслідок порушення цією компанією законодавства, положень інвестиційної декларації фонду, договору про розміщення та управління пенсійними активами, всім майном, що належить їй на праві власності. Збитки, завдані учасникам недержавного пенсійного фонду внаслідок таких порушень, відшкодовуються за рахунок резервного фонду компанії з управління активами, а у разі недостатності резервного фонду – за рахунок іншого майна компанії. Засновники корпоративного або професійного фонду та роботодавці – платники корпоративного пенсійного фонду не можуть бути компанією з управління активами цього фонду, крім випадків передбачених Законом. У разі створення свого корпоративного пенсійного фонду компанія з управління активами має право здійснювати управління активами такого фонду та адміністрування фондом за умови отримання відповідних ліцензій. Схема функціонування НПФ Рада фонду укладає з адміністратором договір про адміністрування пенсійного фонду; Рада фонду укладає з компанією (компаніями) з управління активами (КУА) договір про управління активами пенсійного фонду; Рада фонду укладає зі зберігачем договір про обслуговування пенсійного фонду зберігачем; Адміністратор від імені пенсійного фонду укладає з вкладниками пенсійні контракти; Адміністратор надає учасникам інформацію про стан їх пенсійних рахунків та укладає договори про виплату пенсій; КУА надає зберігачу розпорядження щодо інвестування активів пенсійного фонду; Зберігач надає КУА інформацію про здійснення операції з інвестування активів та отриманий інвестиційний дохід; Адміністратор надає зберігачу розпорядження про здійснення виплат з активів пенсійного фонду, в межах визначених законодавством; Адміністратор надає КУА інформацію про внески, що надійдуть до фонду (відповідно до пенсійних контрактів) та виплати, що будуть здійснені з пенсійних активів (відповідно до договорів про виплату пенсій та переведення коштів); Зберігач надає Адміністратору інформацію про здійснення виплати, а також адміністратору та раді фонду звітність з недержавного пенсійного забезпечення; КУА надає адміністратору та раді фонду звітність з недержавного пенсійного забезпечення; Адміністратор надає раді фонду звітність з недержавного пенсійного забезпечення. Види пенсійних виплат, які здійснюються із системи недержавного пенсійного забезпечення Учасники пенсійного фонду можуть отримувати такі види пенсійних виплат: · пенсія на визначений строк; · одноразова пенсійна виплата; · довічна пенсія. Пенсія на визначений строк та одноразова пенсійна виплата виплачуються учаснику пенсійного фонду адміністратором фонду від імені фонду. Довічна пенсія виплачується учаснику виключно страховою організацією, яка обирається учасником пенсійного фонду після досягнення пенсійного віку. Розміри пенсійних виплат визначаються виходячи з сум пенсійних коштів, що обліковуються на індивідуальному пенсійному рахунку учасника фонду, тривалості виплати та формули розрахунку величини пенсії на визначений строк згідно з методикою, затвердженою ДКРРФПУ. Пенсійні виплати здійснюються у грошовій формі в національній валюті України. Пенсійні виплати здійснюються учаснику чи його спадкоємцям у грошовій формі за рахунок грошових коштів, які накопичені у фонді та обліковуються на індивідуальному пенсійному рахунку учасника, за умови набуття права на недержавну (додаткову) пенсію відповідно до діючого законодавства України. Підставою для отримання пенсійних виплат може бути: · досягнення учасником фонду пенсійного віку, визначеного ним у заяві про пенсійні виплати. Пенсійний вік, що визначається учасником фонду, може бути меншим або більшим від пенсійного віку, який дає право на пенсію за загальнообов'язковим державним пенсійним страхуванням, не більше ніж на 10 років, якщо інше не визначено законами. · визнання учасника фонду інвалідом. У разі набуття учасником фонду права на отримання пенсії по інвалідності за системою загальнообов'язкового державного пенсійного страхування учасник має право визначити свій пенсійний вік після настання інвалідності без урахування обмежень, та подає відповідну заяву адміністратору. · медично підтверджений критичний стан здоров’я (онкозахворювання, інсульт тощо) учасника фонду. У разі отримання медичного підтвердження про критичний стан учасника фонду, учасник має право визначити свій пенсійний вік після настання інвалідності без урахування обмежень, та подає відповідну заяву адміністратору. · виїзд учасника фонду на постійне проживання за межі України. У разі виїзду учасника фонду на постійне проживання за межі України, учасник має право отримати одноразову пенсійну виплату без обмежень щодо пенсійного віку, та подає відповідну заяву адміністратору. · смерть учасника фонду. У разі смерті учасника фонду пенсійна виплата здійснюється його спадкоємцям. Виплата пенсії на визначений строк, що здійснюється за рахунок коштів пенсійного фонду, розпочинається з дня досягнення учасником фонду віку, визначеного в його заяві, із здійсненням першої виплати протягом 45 робочих днів. Одноразова пенсійна виплата здійснюється за умов, визначених статтею 65 Закону України „Про недержавне пенсійне забезпечення”. Законом заборонена відмова або затримка в здійсненні пенсійних виплат, крім випадків, передбачених законом. У разі відмови або затримки пенсійних виплат учасник фонду має право оскаржити дії осіб, які здійснюють пенсійні виплати, до Державної комісії регулювання ринків фінансових послуг України або до суду. Порушення строків здійснення пенсійних виплат є підставою для застосування санкцій, встановлених законом. Пенсійні виплати з пенсійного фонду здійснюються незалежно від отримання виплати за загальнообов’язковим пенсійним страхуванням або з інших джерел. Рада пенсійного фонду Рада фонду – єдиний орган управління недержавного пенсійного фонду (далі – НПФ), який створюється для здійснення контролю за поточною діяльністю НПФ та вирішення основних питань його функціонування. Для здійснення контролю за поточною діяльність пенсійного фонду і вирішення основних питань його роботи утворюється рада фонду. Члени ради будь-якого фонду обираються на три роки з правом переобрання на наступний строк з числа осіб, які зокрема: - відповідають кваліфікаційним вимогам, визначеним Державною комісію з регулювання ринків фінансових послуг України та статутом пенсійного фонду; - не є пов’язаними особами інших членів ради фонду. Кандидати в члени ради фонду, які є представниками засновників пенсійного фонду та роботодавців – платників корпоративного пенсійного фонду, призначаються засновниками пенсійного фонду та роботодавцями-платниками корпоративного пенсійного фонду, визнаються членами ради фонду на зборах засновників та набувають повноважень членів ради фонду, якщо протягом 30 днів після подання списку членів ради фонду до Державної комісії з регулювання ринків фінансових послуг України щодо них не надійде обґрунтованого письмового заперечення Державної комісії з регулювання ринків фінансових послуг України. Кількість представників, яких кожен із засновників пенсійного фонду та роботодавців- платників корпоративного пенсійного фонду має право делегувати до ради фонду, визначається у статуті пенсійного фонду чи за рішенням зборів засновників. Можливим є делегування до ради фонду одного представника від кількох засновників (роботодавців-платників). Рада фонду провадить свою діяльність у порядку, визначеному статутом НПФ, та відповідно до вимог Закону. Рада фонду підзвітна зборам засновників НПФ, члени ради можуть бути переобрані в разі неналежного виконання покладених на них обов’язків. Висновок Взагалі, тема формування та використання цільових фондів є дуже актуальною, адже розподіл отриманих коштів і визначає яке першечергове завдання ставить країна на поточний період. Буде це період покращення соціального стану в країні чи період направлений на майбутню економічну досконалість держави? Треба дуже уважно аналізувати отриману за останні роки інформацію і на її базі робити висновки: що потребує більшого залучення коштів, а на що можна зробити меньшу акцентовану увагу. Цей процес дуже важкий, треба брати до уваги багато різних речей; а іноді можуть виникати ні ким не спрогнозованні ситуаціі, які потребують негайного вирішення (війна, катастрофа, стихійне лихо тощо). Звісно це має велике значення і для нашої країни. У перші роки незалежності ми отримали майже всі економічні негаразди, які можуть бути: це і катастрофічна інфляція, і девальвація курсу національної валюти, і пов’язане з цим зростання внутрішнього і зовнішнього боргу. І виною всіх цих негараздів можна показати лише одне – недбале та невміле керівництво над процесом формування та використання фінансових ресурсів. Політики та економісти тих часів не мали головного у своєму активі – необхідної економічно-аналітичної інформації за минулі роки (саме для Незалежної України, для її специфіки у розвитку та економічній структурі). А спроби налагодити економіку та фінансову діяльність країни призводили лише до погіршення життєвої ситуації громадян України. Зараз в останні декілька років можна спостерігати картину реального під’йому нашої держави. Починає підійматися з занепаду економіка, росте показник ВВП, тримається стабільним курс національної грошової одиниці по відношенню до провідних світових валют, рівень інфляції не виходить з запланованих рамків, тим самим підіймаючи реальні доходи громадян. Однією з головних речей за рахунок чого було досягнуто таких результатів – це зроблені правильні висновки з минолих негараздів та детальний аналіз причин виникнення тих несприятливих економічних та соціальних явищ. Звісно не треба радіти передчасно за такі оптимістичні показники економічного зросту в Україні (ми знаємо багато прикладів занепаду дуже сильних країн, після під’йомів і становлення ситуацій, де нібито вже все було гаразд), однак якщо і надалі буде триматися такий курс ведення економічної та фінансової діяльності в нашій державі, то вже дуже скоро ми справді зможемо називатися “європейською країною” і увійти до еліти світових економічно-розвинутих держав, де з нами буде рахуватися кожен. Список літератури: 1. Бланкарт Ш. Державні фінанси в умовах демократії. – К.: Либідь, 2000. 2. Василик О.Д., Павлюк К.В. Державні фінанси України – К.: ЦНЛ, 2003. 3. Павлюк К.В. Фінансові ресурси держави. – К.: НІОС, 2004. 4. Сало І. Проблеми фінансів у період переходу до ринкової економіки // Економіка України. – 1994. - №10. 5. Юрій С.І. Бюджетна система України. – К.: НІОС, 2003. 6. Шевчук В.О. Становлення та розвиток системи державного фінансового контролю в Україні //Фінанси України. – 2003. - №11. 7. Офіційний сайт Міністерства праці та соціальної політики України: http://www.mlsp.gov.ua |

|||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||