|

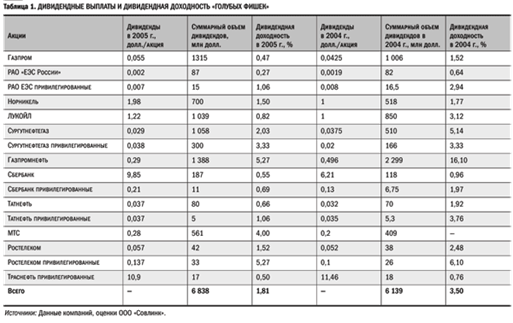

Курсовая работа: Дивидендная политика предприятияОчень важным элементом данного документа является четкая регламентация взаимоотношений с акционерами, закрепление их прав, обязанностей, процедур участия акционеров в решении вопросов как текущей деятельности предприятия, так и в вопросах, касающихся его развития, определение принципов дивидендной политики. Неопределенность в решении этих вопросов приводит к многочисленным конфликтам на предприятиях, в которых не возможно найти ни правых, ни виноватых. Принятие Принципов корпоративного управления и их соблюдение, могло бы устранить большинство из этих конфликтов. Принципы предусматривают четкую регламентацию деятельности Наблюдательного совета и исполнительного органа предприятия, устанавливают внутреннюю систему отчетности и контроля. Согласно международной практике, Принципами предусмотрено включение в состав Наблюдательного совета независимых членов в количестве как минимум 25% от его состава, определяется понятие «независимого члена» Наблюдательного совета. Вводится такое довольно новое для нас понятие, как так называемые «профильные» комитеты Наблюдательного совета, которые работают над решением ключевых вопросов по следующим направлениям деятельности предприятия: стратегическое планирование, финансы и инвестиции, корпоративное управление, назначения и вознаграждения, изучение последствий возможной реорганизации, управления рисками и т.д. Предусматривается материальное стимулирование деятельности членов Наблюдательного Совета. Оговаривается его право привлекать для своей деятельности специалистов и консалтинговые компании. Т.е. фактически Принципами предусмотрено создание на базе Наблюдательного совета «штаба стратегического управления» компанией, а не просто группы «свадебных генералов», как это зачастую практикуется сегодня. 1.4 Дивидендная политика российских компанийВ последние годы дивидендная политика крупного бизнеса приближается к стандартам корпоративного управления, принятым на Западе. Проводниками этих стандартов традиционно являются «голубые фишки», но в 2006 г. некоторые компании «второго эшелона» сделали значительные шаги на пути приближения к мировым стандартам дивидендной культуры, обозначив минимальную долю чистой прибыли, направляемую на дивидендные выплаты, в размере 15% (ММК, НОВАТЭК) (табл. 1). Дивидендные выплаты компаний последние несколько лет находятся под наблюдением регулирующих органов. В июле 2004 г. были приняты изменения в Закон «Об акционерных обществах», касающиеся определения величины базы для исчисления дивидендов, которые исключили возможность занижения чистой прибыли российскими компаниями. Показательным примером использования таких возможностей среди российских компаний до принятия этих поправок являлся Сургутнефтегаз. Компания уменьшала размер чистой прибыли, служащей базой для выплаты дивидендов, за счет включения в расходы капитальных вложений и отчислений в различные фонды. Кроме того, Сургутнефтегаз нередко закрывал реестр задним числом. История Сургутнефтегаза является показательным примером ущемления прав миноритарных акционеров в вопросах выплаты дивидендов. Дивиденды по привилегированным акциям Сургутнефтегаза традиционно не превышали 1% фактической прибыли. Однако уже по итогам 2004 г. компания была вынуждена начислить своим акционерам беспрецедентно высокие суммы по привилегированным акциям. В конце мая 2006 г. М. Фрадков подписал распоряжение о единой дивидендной политике госкомпаний, которое обязывает их направлять на дивиденды фиксированную часть чистой прибыли, а расчет дивидендов производить из консолидированной чистой прибыли, а не из прибыли материнской компании. При этом минимальную планку дивидендов крупнейшим госкомпаниям правительство будет утверждать в индивидуальном порядке. Росимущество рекомендовало госкомпаниям в 2006 г. направить на дивиденды 20% чистой прибыли, однако не все госкомпании последовали данным рекомендациям. Газпром выплатил 18% чистой прибыли материнской компании, при этом размер дивидендных выплат составил 9% консолидированной прибыли, а дивидендная доходность – 0,5% (что выглядит скромно в сравнении с дивидендной доходностью ЛУКОЙЛа – 2% и ТНК-BP – 10%). Формирование имиджа компании К моменту объявления дивидендов у инвесторов складываются определенные ожидания относительно их размера. Как правило, данные ожидания коррелируют с приростом чистой прибыли и зависят от дивидендной истории. Ожидания отражаются в цене акции, таким образом, скачок цен может произойти только при существенном отклонении объявляемых дивидендов от уровня ожидаемых. При сравнительном анализе «щедрости» компаний по объемам выплачиваемых дивидендов уместно использовать не размер дивидендов на акцию, а дивидендную доходность – отношения дивиденда на акцию к стоимости акции на дату закрытия реестра. Дивидендная доходность большинства российских акций оказалась в 2006 г. ниже, чем год назад и составила в целом по российскому рынку 1,9% в 2006 г. против 2,9% в 2005 г. (см. рисунок). Дивидендная доходность рынка США составила 2,3%. Дело в том, что даты закрытия реестров пришлись на апрель – начало мая, когда были зафиксированы исторические максимумы по российским фондовым индексам и все российские акции были дорогими. Цены акций по сравнению с предыдущим годом изменились быстрее, чем размер выплачиваемых дивидендов, несмотря на рост чистых прибылей. В 2006 г. «дивидендное ралли», характерное для периода закрытия реестров, прошло незамеченным. Акции, торгующиеся на ММВБ, должны падать после дня дивидендной отсечки ровно на размер дивидендных выплат на акцию. Однако в действительности этого не происходило, потому что на волне общего роста фондового рынка российские акции компенсировали дивидендный гэп иногда уже в первые часы торгов «без дивидендов». Таким образом, при покупке российских акций критерий дивидендной доходности играет незначительную роль, к тому же многие компании, выплатившие значительные дивиденды, закрыли реестр «задним числом», как, например, МТС. На развитых рынках дивидендная политика компаний играет особую роль, давая инвесторам определенные сигналы. К сожалению, на российском рынке данная ее функция практически не работает. Часто высокий размер дивидендов связан не со стремлением компании повысить свой имидж в глазах инвесторов, а с простой легализацией доходов собственниками, особенно если речь идет о компаниях с высокой долей участия ограниченного круга лиц. Классическими примерами являются компании металлургии, которые традиционно отличались высокими долями чистой прибыли, направляемой на дивиденды. Северсталь и НЛМК постоянно направляют на выплаты акционерам 20–25% чистой прибыли. ММК по итогам 2005 г. выплатил в виде дивидендов более 70% чистой прибыли. «Мечел» пересмотрел дивидендную политику, обязавшись отдавать акционерам 50% чистой прибыли. Одному совладельцу компании, И. Зюзину, понадобились деньги на выкуп доли другого – В. Иориха. «Мечел» поставил рекорд в официально зафиксированной нижней планке выплаты дивидендов, многие российские компании платят акционерам больше 50% прибыли, но никто до сих пор не фиксировал такую норму в официальной дивидендной политике. Однако есть и исключения. Среди российских компаний можно выделить МТС, дивидендную политику которой уже второй год можно поставить в пример другим телекоммуникационным компаниям. Несмотря на трудности компании в 2005 г., МТС удалось не только сохранить дивидендные выплаты в объеме 40% от чистой прибыли, но и увеличить их до 50% от чистой прибыли; дивидендная доходность составила 4%. При этом другие лидеры рынка мобильной связи – ВымпелКом и МегаФон – дивидендов вообще не платят. Решение МТС выглядит логичным, ведь в качестве стратегической цели компании положено увеличение капитализации до 20 млрд. долл. А последовательная дивидендная политика и высокая дивидендная доходность могут значительно повысить корпоративный имидж компании. Дивидендные лидеры В уставе многих отечественных компаний есть положение о размерах дивидендов по привилегированным акциям, которое точно определяет их размер в процентах от чистой прибыли. Однако ряд компаний платят дивиденды гораздо больше оговоренного в уставе значения. Продолжает радовать дивидендами Ростелеком, который традиционно направляет на дивиденды по привилегированным акциям существенно больше 10% от чистой прибыли, оговоренных в уставе. По итогам 2005 г. эта доля составила 24%. Последовательную дивидендную политику проводит ЛУКОЙЛ, который можно назвать образцом для российских компаний в отношении стандартов корпоративного управления. Совет директоров ЛУКОЙЛа еще в 2003 г. утвердил положение, по которому компания должна платить своим акционерам не менее 15% от чистой прибыли, рассчитанной по стандартам US GAAP. Таким образом, ЛУКОЙЛ официально фиксирует нижнюю границу дивидендных выплат и отменяет верхнюю. В 2005 г. ЛУКОЙЛ заявил о планах по увеличению размера чистой прибыли, направляемой на выплату дивидендов, до международных стандартов на уровне 40–50%. Подобные изменения вписываются в общую стратегию по приведению корпоративного управления до мировых стандартов, необходимость которой подчеркивается наличием стратегического партнера – американской компании ConocoPhillips. ЛУКОЙЛ сегодня – одна из немногих российский компаний, у которой менеджмент ориентирован на долгосрочный рост капитализации, и продуманная дивидендная политика является инструментом достижения данной цели. Правда, дивидендные выплаты ЛУКОЙЛа по итогам 2005 г. несколько разочаровали инвесторов, чуть превысив минимальный порог – 15% от чистой прибыли. Сюрприз в минувшем году преподнесли дивидендные выплаты ТНК-BP в размере 4,8 млрд. долл., дивидендная доходность составила рекордные для российского рынка 10%. Порадовала размером дивидендов и «дочка» ТНК-BP – Удмуртнефть, которая перед продажей стратегическому инвестору выплатила дивиденды в размере 560 млн. долл. Дальнейшее улучшение в дивидендной политике демонстрирует Сургутнефтегаз, который, как отмечалось, в предыдущие годы был не особенно щедр к миноритарным акционерам. По итогам 2005 г. дивидендные выплаты составили 1,3 млрд долл., дивидендная доходность по обыкновенным акциям – 2%, по привилегированным – 3,3%. В 2005 г. по-прежнему высоким был размер дивидендов дочерних компаний Роснефти (табл. 2). Прекращение практики трансфертного ценообразования и общее увеличение прозрачности «дочек» привели к существенному росту размера чистой прибыли и, как следствие, дивидендных выплат. Пурнефтегаз увеличил дивидендные выплаты в 6 раз, дивидендная доходность по привилегированным акциям составила 7%. «ВСМПО-Ависма» перед продажей компании Рособоронэкспорту увеличила дивиденды на 30% – с 29 до 37,8 руб. на акцию. Дивидендные аутсайдеры Газпромнефть (ранее – Сибнефть) по итогам 2005 г. значительно снизила объем дивидендов – с 2,3 млрд. долл. за 2004 г. до 1,4 млрд. долл. за 2005 г., что связано в первую очередь со сменой собственника компании. Президент компании А. Рязанов заявил, что Газпромнефть в настоящий момент нуждается в инвестициях и предыдущие уровни выплаты дивидендов (до 90% от чистой прибыли) не будут поддерживаться в будущем. Заметно ухудшили свою дивидендную политику государственные РАО «ЕЭС России» и Транснефть. Дивидендная доходность привилегированных акций РАО «ЕЭС России» упала по итогам 2005 г. до 1% против 3% в 2004 г. Транснефть уменьшила размер дивидендов до 17 млн. долл. против 18 млн. долл. в прошлом году. Не порадовал акционеров и «Иркут», который по итогам 2005 г. не стал платить дивиденды по причине получения убытка. До этого компания платила своим акционерам до 25% от чистой прибыли. Следует отметить, что многие компании продолжают начислять дивиденды даже при отрицательной прибыли для того, чтобы сигнализировать инвесторам об уверенности в будущем. Меньше, чем в предыдущем году, оказались дивидендные выплаты Татнефти, которые составили 6,3% от чистой прибыли по итогам 2005 г. против 8,5% по итогам 2004 г., несмотря на то что размер дивидендов в абсолютном исчислении вырос на 11%. Общим моментом развития дивидендной политики по итогам 2005 г. стало то, что компании все более осознают роль дивидендов как сигнала инвесторам относительно общего состояния бизнеса и ожиданий дальнейшего развития. (рис. 2)

Рис. 2 Дивидендная политика ведущих российских компаний в 2004–2005 гг. Положительной тенденцией является то, что компании стали уделять гораздо больше внимания промежуточным дивидендам. В 2006 г. многие компании начали принимать во внимание сигнализирующую роль дивидендной политики, некоторые задумались о дивидендах как об инструменте улучшения корпоративного имиджа. В целом это указывает на постепенное формирование дивидендной культуры российских компаний. 2. Анализ финансовых коэффициентов в системе финансового менеджмента 2.1 Анализ ликвидности предприятияКоэффициент абсолютной ликвидности на протяжении двух лет гораздо ниже нормального. Но к концу 2006 года он значительно увеличился и составил 0,01. Очевидно, предприятие отдает предпочтение рентабельности, а не ликвидности. Для того, чтобы обеспечить нормальную абсолютную ликвидность, предприятию необходимо держать на счету больше денежных средств. (табл. 1) Таблица 1

Коэффициент промежуточного покрытия в начале 2005 года был равен 0,18. К концу 2005 года данный показатель увеличился, и был равен 0,5. Но к концу 2006 году он снова снизился, стал равен 0,31. Коэффициент общей ликвидности на протяжении двух лет был ниже нормального, и его значение было наивысшим в конце 2005 года – 1,45. К концу 2006 года коэффициент равен 1,07, т.е. наблюдается тенденция снижения. Это негативная ситуация. Следовательно, в течение двух лет все показатели, характеризующие ликвидность баланса, были ниже нормальных и продолжали ухудшаться, т.е. ликвидность падала. 2.2 Коэффициенты деловой активностиКоэффициент оборачиваемости активов показывает, на сколько эффективно фирма использует все имеющиеся ресурсы, т.е. характеризует сколько раз в год активы совершают полный цикл производства. В последние 2 года наблюдается тенденция увеличения данного показателя. Самое наименьшее значение коэффициента было в начале 2005 года – 1,71. К концу 2006 года данный показатель увеличился в 1,6 раза. Это означает, что предприятие более эффективно использует активы. (табл. 2) Таблица 2

Это ситуация характеризует то, что фирма стала больше строить, т.е. увеличилось незавершенное строительство, уменьшилось количество готовой продукции, увеличились запасы сырья и материалов. За счет этого управления активами увеличилась выручка. |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||