|

Курсовая работа: Денежный рынок: теоретическая графическая модель и состояние денежного рынка в РоссииУчитывая такие расхождения между целевым ориентиром и фактическими показателями спроса, а также ослабление в последнее время связи между динамикой М2 и инфляцией, как нам кажется, нет необходимости сохранять в качестве цели денежный агрегат М2. Мы считаем, что целевая функция денежно-кредитной политики должна определять четкие ориентиры стратегической политики Центрального банка, направленной на решение проблем и создание условий, предпосылок формирования сбережений субъектами экономики и последующей их трансформации в реальный сектор экономики. Поэтому стратегия денежно-кредитной политики должна обеспечивать долгосрочный экономический рост на базе структурной перестройки экономики, модернизации производственной базы и развития инфраструктуры. Несомненно, необходимо поддерживать контроль над темпом роста цен и курсом национальной валюты, чтобы обеспечить условия для развития национального производства. Для этого промежуточные цели денежно-кредитной политики должны находиться в теснейшей связи с конечными ориентирами экономической политики государства. В настоящее время на экономику оказывает влияние валютный курс, так как денежное предложение базируется на внешних каналах притока стоимости в страну. Поэтому фактически на практике Банк России устанавливает курсовое таргетирование. Оно не может сочетаться с таргетированием инфляции. Как нам представляется, в денежной программе необходимо более системно излагать структуру целей Банка России, ранжировать цели денежно-кредитной политики по приоритетности, при этом выделять этапные возможности их реализации. Мы считаем, что процесс ранжирования целей может быть представлен следующим образом: промежуточные цели: · курсовое таргетирование (с элементами управляемого плавания); · процентная политика, воздействующая на денежный спрос, а также на основные компоненты совокупного спроса (потребление и инвестиции), на уровень сбережений; стимулируют достижение конечных целей: · структурная перестройка экономики на базе модернизации производственного потенциала и развития инфраструктуры; · долгосрочный экономический рост. Таким образом, данная система построения целей позволяет обеспечить тесную связь между денежно-кредитной политикой и развитием реального сектора экономики через динамику денежного рынка. Это, несомненно, усиливает кредитную направленность денежно-кредитного регулирования и стратегически согласуется с концепцией долгосрочного экономического роста. Кроме того, переход промежуточных целей на процентные ориентиры позволит Банку России более эффективно воздействовать на денежный спрос, что, несомненно, положительно отразится на динамике инфляционных процессов. Как нам кажется, это оживит и усилит механизм рефинансирования и позволит Банку России оперативно воздействовать на ситуацию денежного рынка. Наконец, переход на процентные ориентиры, при активизации механизма рефинансирования, ослабит зависимость внутренней экономики от внешних источников увеличения денежной массы, позволит монетарным властям более самостоятельно формировать стоимость денежных ресурсов, влиять на их срочность и объемы, тем самым воздействовать на фундаментальные проблемы экономики. Мы считаем, что в силу сложившейся ситуации Банк России не может перейти к политике свободно плавающих валютных курсов в условиях экспортно-ориентированной модели экономики. Курсовое таргетирование позволяет учитывать реальную ситуацию и поддерживать национальную валюту, влиять на инфляцию, так как основной внешний канал пополнения денежной массы остается доминирующим. Поэтому невозможно сочетать денежное таргетирование с курсовым таргетированием. Кроме того, денежное таргетирование эффективно при условии, что инфляция порождается монетарными факторами. Проблемы же российской инфляции коренятся в структуре экономики, слабой конкурентной среде, неэффективном использовании основных факторов производства. Поэтому логичнее устанавливать процентные ориентиры, создающие условия для решения фундаментальных проблем переходной экономики. Конечно, такой подход к формированию целевой функции денежно-кредитной политики потребует определенных усилий со стороны Банка России, усложнит задачу формирования денежной политики. Это предполагает комплексный, системный подход к формированию экономической политики государства, согласование всех регуляторов и действий государственной власти. Под программные цели Банк России подбирает соответствующие инструменты, регулирующие предложение денег, банковскую ликвидность. Набор инструментов расширяется из года в год по мере стабилизации экономики, состояния финансовых рынков. В России арсенал регуляторов слагается из комплекса административных и экономических косвенных инструментов, эмиссии. Механизм предложения денег в основном основывается на внешних источниках. Центральный банк РФ покупает избыточное предложение иностранной валюты, тем самым наращивая собственные валютные резервы, но при этом проводит денежную эмиссию в пропорциональном объеме. Данный процесс отражается в укрупненном балансе ЦБ РФ, где происходит ежегодный рост чистых международных резервов, а чистый внутренний кредит сокращается. Кроме того, ЦБ РФ действует в интересах всех субъектов, перед ним стоит сложнейшая задача – сбалансировать интересы всего общества. Поэтому Банк России вынужден маневрировать, с одной стороны, исходя из баланса денежного спроса и предложения, он должен поддерживать денежную массу на определенном уровне, но, с другой – в интересах реального сектора, национального производства не допускать чрезмерного укрепления национальной валюты, скупать часть валюты, а, следовательно, поддерживать денежную эмиссию через внешний приток ресурсов. В этом аспекте необходимы совместные действия ЦБ РФ с правительством, с законодательной и исполнительной ветвями власти. В своей политике ЦБ РФ учитывает реальную ситуацию, связанную с развитием экономики, поэтому рост остатков финансовых средств коммерческих банков на счетах ЦБ РФ (в виде текущих и депозитных счетов) свидетельствует об избытке ликвидных финансовых ресурсов в экономике, о дефиците надежных финансовых инструментов и малопривлекательном реальном секторе. Поэтому ЦБ РФ проводит стерилизационные мероприятия, хотя его возможности в этом ограничены. Однако от проведения стерилизационных мероприятий появляется негативный эффект разрыва между движением капитала и процентной ставкой по кредитам. Данный элемент регулирования денежной массы отрывается от развития реальной экономики. Поэтому предпочтительнее воздействовать на уровень банковской ликвидности через управление активами коммерческих банков. Для этого ЦБ РФ использует определенный набор инструментов. На разных этапах развития российской экономики он менялся, так как главная задача денежно-кредитных регуляторов – снимать или смягчать, проводить профилактику противоречий рыночного механизма. В условиях переходной экономики недостаточно использовать только косвенные регуляторы, они должны быть дополнены прямым регулированием со стороны государства. Арсенал средств денежно-кредитной политики должен активнее содействовать развитию производства. При наличии вышеперечисленных факторов полноценно рыночные регуляторы в условиях российского денежного рынка работать не смогут, им необходима поддержка административных регуляторов, которые становятся в данных вышеперечисленных условиях более эффективными. Нам кажется, что при участии государственного капитала могут быть созданы инвестиционные банки, осуществляющие кредитование инфраструктуры по более низким процентным ставкам и пользующиеся льготами при переучете векселей в Центральном банке. На современном этапе, как нам кажется, для улучшения инвестиционного климата в стране необходимо совершенствовать базовые условия экономической деятельности, где инфраструктурные объекты играют важнейшую роль, а также эффективны вложения в те сферы, которые приводят к эффекту «перелива» (например, стимулирование НИОКР). Неэффективна практика выдвижения приоритетных отраслей в связи с тем, что из-за удешевления информации, большой мобильности капитала, формирования глобальных сетей поставщиков и перманентного изменения технологий типы промышленного развития и сферы конкурентных преимуществ на мировых рынках меняются очень быстро. Для нивелировки минусового эффекта от селективного кредитования в виде нарушения конкурентной среды ЦБ РФ может активнее использовать метод санкций и льгот, что позволит более дифференцированно проводить кредитную политику. Косвенные регуляторы в арсенале ЦБ РФ закреплены законодательно. Федеральным законом от 10 июля 2002 года за номером 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» в статье 35 установлено, что основными инструментами и методами денежно-кредитной политики Банка России являются: процентные ставки по операциям Банка России; нормативы обязательных резервов, депонируемых в Банке России (резервные требования); операции на открытом рынке; рефинансирование кредитных организаций; валютные интервенции; установление ориентиров роста денежной массы; эмиссия облигаций от своего имени. Можно классифицировать инструменты денежно-кредитной политики по формам организации использования данного регулятора:

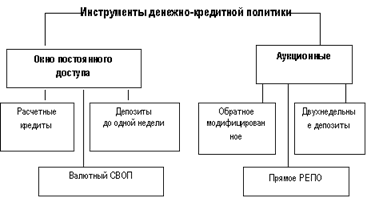

Рисунок 4. Классификация инструментов денежно-кредитной политикипо форме организации использования регуляторов По степени периодичности использования инструментов денежно − кредитной политики классификацию можно представить в следующем виде:

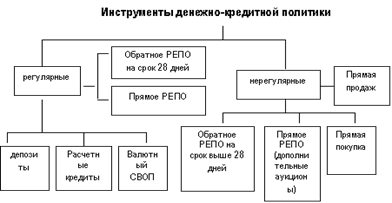

Рисунок 5. Классификация инструментов денежно-кредитной политики по степени периодичности использования регуляторов Перечисленный инструментарий уже известен в мировой практике, Банк России не изобретает новые виды, но существуют определенные особенности и проблемы в их применении, исходя из специфики российского денежного рынка, экономической среды, особенностей становления и формирования рыночной банковской инфраструктуры. Это накладывает значительные ограничения на применение ряда инструментов денежно-кредитной политики. Например, политика рефинансирования. В России ставки рефинансирования играют чисто фискальную роль и не оказывают влияния на рынок, тогда как именно они должны служить ориентиром для участников денежного рынка, влиять на формирование рыночного процента. Механизм рефинансирования должен обеспечивать деньгами участников рынка. К сожалению, данный инструмент практически не работал, он не воздействовал на участников рынка, а лишь отражал сложившуюся на рынке ситуацию. Вся система рефинансирования и финансирования связана и базируется на валютном курсе. Банковская система рефинансируется в основном через операции с валютой, основной источник рублевой эмиссии – это продажа валюты. Кроме того, число механизмов рефинансирования ограничено узким кругом инструментов, принимаемых в залог. Банк России пытается разнообразить механизмы рефинансирования через предложение рынку аукционов по рефинансированию (в виде аукционов РЕПО на один день, «валютный своп», кредиты «овернайт»), был расширен перечень активов, принимаемых Банком России в обеспечение по кредитам ЦБ РФ и операциям прямого РЕПО. Со стороны ЦБ РФ это была попытка приучить рынок к пониманию процентной ставки. Так как операции проводятся, то можно предположить, что процентная ставка начинает постепенно работать. Кроме того, использование первоклассных корпоративных и муниципальных облигаций значительно повышает эффективность рефинансирования и способствует притоку ресурсов в различные отрасли и регионы. Однако сдерживающим фактором в развитии данного инструмента являются фундаментальные причины, связанные с неблагоприятной структурой российской экономики, зависимой от экспортных цен на сырье. Тем не менее, расширяя кредитование, механизмы рефинансирования, Банк России может более гибко и оперативно воздействовать на ликвидность в экономике, а также на достижение долгосрочных целей, связанных с экономическим ростом и развитием производства. ЦБ РФ может использовать дифференцированную ставку рефинансирования для оживления кредитования реального сектора экономики, развития рыночной инфраструктуры. Этот способ оживит ценовой механизм рефинансирования для целей инвестирования экономики. Причем данная мера должна быть направлена на поддержку средних по размерам банков и контролем Банка России за выполнением условий, обеспечивающих дифференциацию ставки рефинансирования. Кроме того, ЦБ РФ приспособился в условиях изменчивой ликвидности чередовать депозитные аукционы с аукционами по рефинансированию. В таких условиях постепенно начинает работать процентная ставка. Пополнение ликвидности через механизм рефинансирования должно сочетаться с нормализацией структуры денежной массы через постепенное вытеснение тех ее компонентов, которые возникли стихийно, минуя каналы ЦБ, а потому в меньшей степени поддаются централизованному регулированию, что снижает эффективность денежно-кредитной политики. На современном этапе ставка рефинансирования в России служит скорее индикатором, нежели реальным финансовым инструментом. Однако, несмотря на слабость постоянного механизма кредитования, ставка рефинансирования оказывает существенное влияние на отечественную экономику через сигнальный эффект: · служит ориентиром для процентных ставок по банковским кредитам частному сектору; · влияет на процентные ставки по банковским депозитам. Роль кредитных операций Банка России невелика по сравнению со стерилизационными мерами. Годовой оборот депозитных операций Банка России в 2004 году (275 млрд. руб.) превышал обороты по кредитам овернайт (30,3 млрд. руб.), ломбардным кредитам (4,5 млрд. руб.). Таким образом, депозитные операции преобладают над рефинансированием банковской системы. Это ограничивает возможности Банка России по оперативному регулированию ликвидности, основных пропорций денежного рынка, усиливает институциональные и системные риски российского денежного рынка. Актуальным и эффективным является инструмент денежно-кредитной политики – операции на открытом рынке. После августовского кризиса 1998 года Банк России пользоваться данным инструментом не мог, так как рынок ГКО-ОФЗ практически прекратил свое существование. Но по мере его возрождения в арсенале ЦБ РФ появился достаточно эффективный метод регулирования, настройки механизма денежного рынка. Современная система инструментов Банка России на открытом рынке, существует недавно. Многие из них действуют с конца 2002 года, и ЦБ РФ нарабатывает опыт по их использованию. Прямые операции с государственными ценными бумагами являются наиболее действенным инструментом. Хотя каждый регулятор вносит свою лепту в процесс денежно-кредитного регулирования. Операции РЕПО – это наиболее оперативный и гибкий краткосрочный инструмент, он позволяет оперативно регулировать лишь уровень ликвидности банковской системы, не затрагивая напрямую уровня процентных ставок. Так, «объем средств, предоставленных в 2004 году банковскому сектору посредством операций РЕПО, был в 1,8 раза выше, чем в 2003 году (594 и 331 млрд. руб. соответственно). Развитие операций РЕПО позволяет преодолевать одну из наиболее болезненных диспропорций российского финансового рынка – между краткосрочностью свободных финансовых ресурсов и долгосрочностью государственных ценных бумаг. На наш взгляд, Банк России должен активнее пользоваться данным регулятором. В перспективе возможно удлинение сроков операций РЕПО и расширение состава участников операций (сейчас это дилеры и инвесторы – юридические лица). Операции обратного модифицированного РЕПО отличают техническая простота в применении и оперативность. Привлечение денежных средств происходит в размере 100% от текущей рыночной стоимости обеспечения. В 2004 году среднегодовой объем задолженности Банка России по операциям ОМР составил 64,0 млрд. руб. Таким образом, Банк России активизировал операции прямого и обратного РЕПО с целью стерилизации избыточной эмиссии и более оперативного поддержания ликвидности банковской системы. Активизация прямых операций на открытом рынке затруднена в связи с отсутствием в портфеле ЦБ РФ государственных ценных бумаг с рыночными характеристиками, хотя процесс переоформления государственных долговых обязательств в рыночные ценные бумаги продолжается. В 2003 году Минфин РФ провел переоформление задолженности Банку России на сумму 300 млрд. руб., из них только ценные бумаги на сумму 30 млрд.руб. имеют рыночный характер. В 2004 году объем переоформленной задолженности в рыночные ценные бумаги составлял общей номинальной стоимостью 52 млрд. руб. Более грубым, не избирательным, но действенным инструментом являются обязательные резервы. Данный регулятор Банк России использует, чтобы усилить результативность своего влияния на управление ликвидностью в банковской системе. Другие регуляторы пока недостаточно сильны, например, ставка рефинансирования (составляет 13% годовых), расширение списка бумаг, под обеспечение которых банки могут получать средства ЦБ (однако не допускается их использование в операциях РЕПО). Поэтому Банк России при обострении проблем на денежном рынке включает нормативы резервирования. Например, летом 2004 года, когда произошла ситуация резкого сжатия денежного предложения, ЦБ РФ еще раз снизил норматив обязательного резервирования до 3,5% по обязательствам перед резидентами РФ и до нуля по обязательствам перед банками – нерезидентами РФ. Однако с 1 августа последняя ставка была повышена до 2%. Тем самым возможности обязательного резервирования у ЦБ РФ практически на современном этапе исчерпаны. Для обеспечения роста мультипликатора, остается процентная ставка по кредитам коммерческим банкам (операциям прямого РЕПО), но вероятно ее снижать ЦБ не будет. Таким образом, норматив обязательного резервирования достиг своего предела. Это еще раз подтверждает мысль о том, что Банк России должен активнее включать политику рефинансирования и операции на открытом рынке. 4. Особенности денежного рынка в России 4.1 Количество и структура денежной массы и ее динамика Денежная масса - это совокупность наличных и безналичных покупательных и платежных средств, обеспечивающих обращение товаров и услуг в народном хозяйстве, которым располагают частные лица, институциональные собственники и государство. В структуре денежной массы выделяется активная часть, к которой относятся денежные средства, реально обслуживающие хозяйственный оборот, и пассивная часть, включающая денежные накопления, остатки на счетах, которые потенциально могут служить расчетными средствами. Важнейшим количественным показателем денежного обращения является денежная масса, представляющая собой совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, предприятиям и государству. Таким образом, структура денежной массы достаточно сложна и не совпадает со стереотипом, который сложился в сознании рядового потребителя, считающего деньгами, прежде всего наличные средства - бумажные деньги и мелкую разменочную монету. На деле доля бумажных денег в денежной массе весьма низка (менее 25%), а основная часть сделок между предпринимателями и организациями, даже в розничной торговле, совершается в развитой рыночной экономике путем использования банковских счетов. В результате наступила эра банковских денег-чеков, кредитных карточек, чеков для путешественников и т.п. Эти инструменты расчетов позволяют распоряжаться денежными депозитами, т.е. безналичными деньгами. При оплате товара и услуги покупатель, используя чек или кредитную карточку, приказывает банку перевести сумму покупки со своего депозита на счет продавца или выдать ему наличные. Вместе с тем в структуру денежной массы включаются и такие компоненты, которые нельзя непосредственно использовать как покупательное или платежное средство. Речь идет о денежных средствах на срочных счетах, сберегательных вкладах в коммерческих банках, других кредитно-финансовых учреждениях, депозитных сертификатах, акциях инвестиционных фондов, которые вкладывают средства только в краткосрочные денежные обязательства и т. п. Перечисленные компоненты денежного обращения получили общее название “квази-деньги”. Квази-деньги представляют собой наиболее весомую и быстро растущую часть в структуре денежного обращения. Экономисты называют квази-деньги ликвидными активами. Под ликвидностью какого-либо имущества или активов понимается их легкореализуемость, возможность их обращения в денежную форму без потери стоимости. Следовательно, самым ликвидным видом активов являются деньги. К высоколиквидным видам имущества относятся золото, другие драгоценные металлы, драгоценные камни, нефть, произведения искусства. Меньшей ликвидностью обладают здания, оборудование. Для анализа количественных изменений денежного обращения на определенную дату и за определенный период, а также для разработки мероприятий по регулированию темпов роста и объем денежной массы используются различные показатели (денежные агрегаты). Факторы, влияющие на денежную массу. Изменение объема денежной массы может быть результатом как изменения массы денег в обращении, так и ускорения их оборота. Скорость обращения денег - показатель интенсификации движения денег при функционировании их в качестве средства обращения и средства платежа. Он трудно поддается количественной оценке, поэтому для его расчета используются косвенные данные. Изменение скорости обращения денег и, соответственно, объема денежной массы, зависит от многих факторов: как общеэкономических (циклического развития экономики, темпов экономического роста, движения цен), так и чисто монетарных (структуры платежного оборота, развития кредитных операций и взаимных расчетов, уровня процентных ставок на денежном рынке и т. д.). Ускорению обращения денег способствуют замена металлических денег кредитными, развитие системы взаимных расчетов - внедрение ЭВМ в банковское дело, применение электронных средств денежных расчетов. С помощью денежно-кредитного регулирования государство стремится смягчить экономические кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли экономики страны. 4.2 Денежные суррогаты и борьба с ними Характерной чертой жизненного цикла денег как инструмента взаиморасчетов является их постепенная виртуализация — ослабление связи формы и содержания. Если первоначально деньги имели свойства товара, в частности обладали самостоятельной стоимостью, соответствующей их золотому, серебряному или иному носителю, то постепенно эти свойства утрачивались. В начале 70-х годов прошлого века был отменен золотой стандарт, что положило конец связи денег с золотом. С этого момента деньги становятся истинно «бумажными». Последние десятилетия отмечены появлением банковских карт, законодательно оформленных финансовых продуктов, которые, как казалось, должны были сделать неактуальным понятие наличных денег. Денежные суррогаты — денежные знаки, не предусмотренные законодательством, которые вводятся отдельными предприятиями или иными организациями, а также гражданами самовольно. Причина их появления, в основном нехватка официальных денежных знаков. Например, в 1993—1994 гг. в РФ было отмечено введение Д. с. некоторыми предприятиями ввиду их неплатежеспособности, с одной стороны, и необходимостью рассчитываться с работниками предприятий по заработной плате, с другой стороны. Согласно ст. 27 ФЗ "О Центральном банке Российской Федерации (Банке России)" от 10 июля 2002 г. выпуск на территории РФ запрещается. Относительно новым подходом являются электронные платежные системы (ЭПС), проблемам развития которых в нашей стране был посвящен круглый стол «Электронные платежи: эффективность и надежность», прошедший в Москве в конце февраля. Судя по высказываниям его участников, уровень доверия россиян к этой инновации относительно невысок и ограничивается преимущественно оплатой мобильной связи (95—97% всего оборота), развитие которой и определяет в основном рост ЭПС. Россияне пока что больше доверяют наличности. По данным ЦБ РФ, менее 15 млн. граждан обладают пластиковыми картами и до 94% операций с ними связано с обналичиванием. Это вполне естественно: деятельность ЭПС не имеет четкой законодательной основы. Эту деятельность в целом можно охарактеризовать как способ учета перемещения реальных денежных средств. Задачей ЭПС является перемещение денежной суммы от плательщика к получателю. В этом процессе принимают участие законодательно оформленные финансовые институты (например, банки), осуществляя взаимодействие с плательщиками, получателями и решая спорные проблемы, возникающие между ними. Никакой самодеятельности не допускается. Реальные средства перемещаются только между финансовыми институтами или внутри них с помощью стандартных транзакций. В настоящее время появилось много разновидностей ЭПС. Суть их в том, что, как указано на сайте PayPal (он принадлежит компании eBay), услуги ЭПС основаны на существующей финансовой инфраструктуре банковских счетов и кредитных карт и снабжены собственными службами защиты от мошенничества. Таким образом, эти услуги не нуждаются в дополнительном законодательном обосновании, поскольку при этом не создаются финансовые продукты, выступающие как суррогаты денег. Несколько иная ситуация складывается в России. Проблемы возникают, когда осуществляется попытка эмиссии виртуальных финансовых продуктов. Например, крупнейшая отечественная платежная система WebMoney предлагает клиентам «титульные знаки» — эквиваленты рублей, долларов и т.д., которые используются в качестве финансового инструмента при осуществлении платежей. Другие компании, например, PayCash, предлагают клиентам осуществить предоплату возможных будущих покупок. Ничего удивительного, что подобные услуги вызывают настороженность у потенциальных крупных клиентов: некоторая компания предлагает клиентам отдать ей без оформления договора свои деньги и взамен предлагает «титульные знаки». Есть о чем задуматься! Почему отечественные платежные системы игнорируют прямой путь формирования собственных финансовых институтов (например, банков) или, как принято за рубежом, не используют существующую финансовую инфраструктуру? С одной стороны, очевидно, что создание финансовых институтов влечет за собой существенный рост налогов и необходимость соблюдения многочисленных инструкций (в частности, ЦБ РФ). С другой стороны, массовый рынок не охвачен финансовой инфраструктурой в должной степени — наличие счета в коммерческом банке является скорее исключением для наших соотечественников. Проблемы отечественного бизнеса не свидетельствуют об ущербности идеи виртуальных финансовых операций. Мировой рынок ИТ-поддержки перемещения реальных средств и обращения суррогатов денег активно растет. Примером служат массированные многопользовательские онлайновые ролевые игры, такие как проект «Энтропия». Их общий оборот в Internet — более 1 млрд. долл. После прекращения продажи цифровых артефактов (игровых валют) компанией eBay моментально образовалась биржа виртуальных валют Sparter, которая получила поддержку венчурного фонда Bessemer Venture Partners. Это говорит о том, что инвесторы видят неплохую перспективу в развитии финансового рынка для виртуальных валют. 4.3 Валютная система Российской Федерации Валютная система Российской Федерации. В настоящее время в России действует режим плавающего валютного курса, который зависит от спроса и предложения на валютных биржах страны, прежде всего на ММВБ. Официальный курс доллара США к рублю устанавливается Центральным банком России по результатам торгов на ММВБ. Валютные биржи действуют также в других городах Российской Федерации - Санкт-Петербурге, Ростове-на-Дону, Екатеринбурге, Новосибирске и Владивостоке. Важнейшим значением в процессе курсообразования принадлежит ММВБ. Валютные ценности - это иностранная валюта, ценные бумаги в иностранной валюте (платёжные документы, чеки, векселя, аккредитивы) и другие фондовые ценности (акции, облигации и прочие долговые обязательства, выраженные в иностранной валюте), а также драгоценные металлы - золото, серебро, платина, металлы платиновой группы в любом виде, за исключением ювелирных и других бытовых изделий, а также лом таких изделий. Резиденты - это: физические лица, имеющие постоянное местожительство в РФ, в том числе временно находящиеся вне России; юридические лица, созданные в соответствии с законодательством России, с местонахождением в РФ; предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством РФ, с местонахождением в России; находящиеся за пределами России филиалы и представительства вышеуказанных резидентов; дипломатические и иные представительства РФ, находящиеся за пределами РФ. Нерезиденты - это: физические лица, имеющие постоянное местожительство за пределами РФ, в том числе временно находящиеся в РФ; юридические лица, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ; предприятия и организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, с местонахождением за пределами РФ; находящиеся в РФ филиалы и представительства вышеуказанных нерезидентов; находящиеся в РФ иностранные дипломатические и иные иностранные представительства, а также международные организации, их филиалы и представительства. Операции в иностранной валюте и с ценными бумагами в иностранной валюте подразделяются на текущие валютные операции и валютные операции, связанные с движением капитала. К текущим валютным операциям относятся: переводы в РФ и из РФ иностранной валюты для осуществления расчётов без отсрочки платежа по экспорту и импорту товаров, работ, услуг, а также осуществление расчётов, связанных с кредитованием экспортно-импортных операций на срок не более 180 дней; получение и предоставление финансовых кредитов на срок не более 180 дней; переводы в РФ и из РФ процентов, дивидендов и иных доходов по вкладам, инвестициям, кредитам и прочим операциям, связанным с движением капитала; переводы неторгового характера в РФ и из РФ, включая перевод сумм заработной платы, пенсий, алиментов, наследства, а также другие аналогичные операции. В валютные операции, связанные с движением капитала, входят: прямые инвестиции - вложения в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием; портфельные инвестиции - приобретение ценных бумаг; переводы в оплату прав собственности на здания, сооружения и иное имущество, включая землю и её недра, относимое по законодательству страны его местонахождения к недвижимому имуществу, а также иные права на недвижимость; предоставление и получение отсрочки платежа на срок более 180 дней по экспорту и импорту товаров, работ, услуг; предоставление и получение финансовых кредитов на срок более 180 дней; все иные валютные операции, не являющиеся текущими валютными операциями. Валютные операции в России осуществляют только уполномоченные коммерческие банки, т. е. банки и иные кредитные учреждения, получившие лицензии Центрального банка России (Банка России, ЦБ) на проведение валютных операций. Существуют три вида валютных лицензий: внутренние, расширенные и генеральные. Наибольшие права предоставляет генеральная валютная лицензия. На проведение операций с золотом требуется также специальная лицензия ЦБ. Валютные ценности могут находиться в собственности как резидентов, так и нерезидентов. Покупка и продажа иностранной валюты проводятся через уполномоченные коммерческие банки. Сделки купли-продажи иностранной валюты могут осуществляться непосредственно между уполномоченными банками, а также через валютные биржи, действующие в порядке и на условиях, устанавливаемых ЦБ России. При этом покупка и продажа иностранной валюты, минуя уполномоченные банки не допускаются. Валютное регулирование осуществляет Центральный банк России. Он устанавливает порядок обязательного перевода, вывоза и пересылки иностранной валюты и ценных бумаг в иностранной валюте, принадлежащих резидентам; выдаёт валютные лицензии; проводит валютные интервенции на главных валютных биржах страны - ММВБ и Санкт-Петербургской бирже. Валютный контроль осуществляется органами валютного контроля и их агентами. Органами валютного контроля являются Центральный банк России, а также Правительство РФ. Агентами валютного контроля выступают организации, которые в соответствии с законодательными актами могут осуществлять функции валютного контроля. Агенты валютного контроля подотчётны соответствующим органам валютного контроля. 4.2 Перспективы денежного рынка Последние месяцы 2008 года для банковской системы оказались самыми сложными. Продолжающийся отток иностранного капитала, высокие ставки на межбанковские кредиты, обвальное падение фондового рынка привели к плачевным результатам. Часть банков, из-за сильно подешевевших акций, оказались не способными выполнить свои обязательства по сделкам РЕПО. Под угрозой оказались сделки контрагентов этих банков. Стал разрастаться кризис недоверия, в результате которого кредитование под залог ценных бумаг осуществлялось в основном между дружественными структурами, а крупные игроки вообще приостановили подобные операции. В итоге часть организаций сменила владельцев, другие привлекали срочную поддержку от материнских структур. Ощущалась катастрофическая нехватка денег на рынке. В таких условиях государственные регуляторы – Министерство финансов и Центральный Банк вынуждены были пойти на экстренные меры для стабилизации ситуации. Так в среду Минфин объявил об увеличении объёма бюджетных средств, которые могут быть размещены на депозитах системообразующих банков – Сбербанка, ВТБ и Газпромбанка до 1 трлн. 126 млрд. рублей, и увеличении срока размещения до 3 месяцев, с учётом того, что они будут помогать средним и малым банкам, испытывающим проблемы с ликвидностью. Но заставить оказывать поддержку регулятор не в состоянии, а в условиях разрастающегося кризиса недоверия желания у крупных игроков кредитовать своих коллег не прибавляется. Центральный банк рекордно снизил с 18 сентября нормативы обязательных резервов (для всех категорий на 4 процентных пункта). Данная мера помогла высвободить банкам порядка 300 млрд. рублей, что так же положительно отразилось на системе. Можно констатировать, что вливание денежных средств произвело должный эффект. Ставки на МБК снизились со своих максимальных значений. Объём поддержки, привлекаемой от ЦБ, также уменьшился. На аукционах Минфина участники не разбирали все предоставленные средства. Но окажется ли этот эффект долгосрочным? Уже в октябре месяце банкам предстоят крупные налоговые и неналоговые выплаты. Особое опасение вызывала уплата налога на добавленную стоимость 20 октября, которая ожидается в размере не меньше 500 млрд. руб. Осознавая всю сложность ситуации, правительство приняло решение внести поправки в налоговый кодекс, по которым данный налог будет перечисляться в бюджет равномерно тремя платежами до 20-го числа октября, ноября и декабря. По сути это возврат к помесячной оплате, с той разницей, что расчёты производятся за квартал. (Напомним, что до 2008 года отчисления НДС производились ежемесячно, а с 1 января – на квартальной основе с оплатой до 20 числа месяца, следующего за окончанием квартала). Таким образом удастся избежать единовременного оттока более 340 млрд. руб., что несомненно ослабит нагрузку банков. Тем не менее, никто не отменял платежи по статьям налог на прибыль, ЕСН, страховые взносы и др., совокупно выводящие порядка 300 млрд. руб. Плюс ко всему до конца октября предстоит погасить задолженность перед Минфином и фондом ЖКХ на общую сумму 461,6 млрд. рублей, а так же проценты по ней. Не стоит забывать и про выплаты по еврооблигациям. По нашим подсчётам банки должны будут перевести 47 млрд. руб. Стоит отметить, что почти половина этой суммы приходится на "Газпромбанк", выполнение обязательств которого, с учётом господдержки, не вызывает сомнения. Таким образом, суммарное изъятие средств из системы за октябрь составит никак не меньше 970 млрд. руб. А если доверие к российскому рынку иностранных инвесторов не начнёт восстанавливаться, и их деньги не перестанут утекать за пределы страны, то сумма может значительно увеличиться. Иностранные рейтинговые агентства, понижающие рейтинги российских банков, не способствуют притоку иностранного капитала. В таком случае для поддержания ликвидности хотя бы на текущем уровне государству необходимо будет предоставить аналогичный объём средств. Новых инструментов пока не придумано, а значит, участники продолжат занимать деньги у Министерства и ЦБ. Но доступ к ним имеет узкий круг крупных банков, которые неохотно и под высокие проценты делятся этими средствами с другими кредитными организациями. Получается, что средним и малым банкам остаётся ждать окончания кризиса в Европе, так как без дешёвых европейских кредитов и притока иностранного капитала ситуация с ликвидностью сильно не изменится, по крайней мере в ближайшее время. Заключение Видимое благополучие макроэкономических показателей порождает оптимистические прогнозы и надежды на скорое выздоровление российской экономики и ее быстрый рост. Они могут оправдаться при осуществлении правильной политики, опирающейся на понимание закономерностей экономической динамики и учитывающей опыт прошлых ошибок. Но если политика государства останется пассивной, то вполне вероятно повторение траектории развития 1996-1998 гг. Денежное обращение в России, разумеется, нуждается в оздоровлении, без этого не добиться реального экономического подъема. Но не следует в нынешних условиях проводить каких-либо радикальных денежных реформ, включая и возврат к золотому стандарту. С традициями радикализма укрепить доверие экономических субъектов и всего населения к деньгам весьма затруднительно. Укрепление же этого доверия и является главной задачей денежной политики в России. Нужны аккуратные, но твердые меры, направленные на постепенное вытеснение бартера, зачетов, денежных суррогатов, сокращение общей суммы внутренней задолженности. Система расчетов в России стала каким-то вариантом финансового рынка, она приносит крупные доходы, а не простые минимальные комиссионные, как в цивилизованном обществе. Все это должно быть устранено. Сдерживание инфляции и снижение уровня процентных ставок во всех секторах финансового рынка - важнейшее условие укрепления российских денег. Из других мер на макроуровне следует назвать повышение показателя «монетизации», регулирование валютного курса рубля и борьбу с «бегством» капитала, сокращение долларизации внутреннего оборота с перспективой полного вытеснения доллара из этой сферы. Все это хорошо известно, но ситуация улучшается очень медленно, а иногда и ухудшается. Вот это и есть главная проблема: диагноз давно поставлен, но лечение запаздывает. Денежная реформа для данной обстановки не является подходящим методом оздоровления, разговоры о ней только отвлекают внимание от названных вопросов. При благоприятном развитии экономики в ближайшем будущем Россия могла бы попытаться создать рублевую зону из числа стран, входящих в СНГ, организовать что-то вроде платежного союза и придать рублю некоторые функции международной валюты. Это послужило бы средством укрепления рубля и во взаимоотношениях со странами развитой рыночной экономики. Но все зависит от создания надежного денежного обращения внутри самой России. Шансы на повышение значимости рубля еще сохраняются, но реализовать их удастся только в случае достижения реальных успехов в денежной политике в ближайшие 2-3 года. Правительство России на заседании одобрило основные направления государственной денежно-кредитной политики на 2008 год, разработанные Центробанком. Согласно документу, укрепление реального эффективного курса рубля в 2008 году может составить около 3% при реализации базового варианта экономического развития страны (т.е. при среднегодовой цене на нефть марки Urals в $53 за баррель и росте ВВП в 6,1%). Чистый приток иностранного капитала в частный сектор в 2008 году может составить $30 млрд., в 2009 году - $35 млрд. и в 2010 году - $45 млрд. Прирост золотовалютных резервов замедлится и в 2008 году в зависимости от экономических условий может колебаться от $48,3 до $71,3 млрд, в 2009 году - от $23,6 до $51,5 млрд. и в 2010 году - от $14,4 до $25,5 млрд. Приток инвестиций в основной капитал в 2008 году составит 11,9%, рост реальных располагаемых денежных доходов населения - 9,1%, экспорт товаров и услуг вырастет до $343,8 млрд., что позволит обеспечить положительное сальдо торгового баланса в размере $55 млрд. В зависимости от экономических условий темпы прироста денежной базы в 2008 году могут составить 19-25%, в 2009 году - 16-20% и в 2010 году - 13-17%. Список литературы 1. Вечканов Г.С., Вечканова Г.Р. Макроэкономика,2-е изд.- СПб.: "Издательство "Питер"", 2008. 2. Современная экономика. Лекционный курс: многоуровневое учебное пособие. Изд.9-е. Ростов н/Д: Феникс, 2006 3. Экономика: учебник/под редакцией А.С. Булатова - Экономистъ, 2006 4. Журнал «Директор информационной службы», март 2007 5. «Известия» № 51, 23 марта 2004 г. Раздел финансов. Учредитель и издатель ОАО «Редакция газеты «Известия». М.,2004. 6. «Известия» № 47, 18 марта 2004 г. Раздел финансов. Учредитель и издатель ОАО «Редакция газеты «Известия». М.,2004. 7. http://www.rian.ru // РИА «Новости» 8. http://www.akm.ru/rus/comments/2008/september/24/ns_1526.htm |

|||||||||||||||||||

Страницы: 1, 2

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||