|

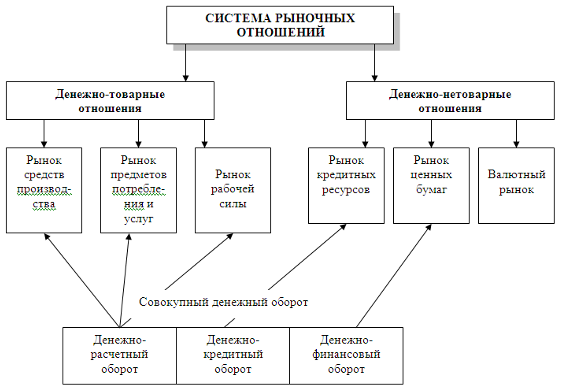

Курсовая работа: Денежный оборот и его структура. Выпуск денег в хозяйственный оборотОбращающиеся инструменты теряют свою привлекательность. По мере углубления кризиса процесс вытеснения платежных средств идет дальше – происходит отказ от законных средств платежа в пользу более надежных средств, таких, как иностранная валюта и золото. В итоге простые и исторически более древние формы денег «торжествуют» [8, с.108]. Сказанное подтверждает тезис о необходимости внимательного отношения к организации денежного обращения и контроля за эмиссией наличных и безналичных денег для защиты и обеспечения устойчивости национальной валюты даже для стран с развитой рыночной экономикой. 2. Выпуск денег в хозяйственный оборот 2.1 Типы и процессы выпуска денег в оборот и изъятия из оборота Денежный оборот состоит из оборота наличных и безналичных денег. Наличные деньги представлены банкнотами и разменной монетой. Безналичные деньги – это средства на счетах в коммерческих банках и Центральном банке, т.е. депозиты до востребования или бессрочные депозиты. Между наличными и безналичными деньгами существует тесная взаимосвязь, которая определяется теми функциями, которые выполняют деньги в хозяйственном обороте, а также их постоянным превращением друг в друга. Единство форм денег в качестве важнейшего элемента экономики достигается особой организацией процессов выпуска денег в хозяйственный оборот и изъятия их из оборота, которые осуществляются национальной банковской системой – центральным банком и коммерческими банками. Наличие нескольких субъектов регулирования денежного оборота позволяет говорить о двух типах безналичных денег: деньгах центрального банка и деньгах коммерческих банков. В основу этого деления положены присущие этим субъектам различия в характере выпуска и изъятия денег и особенности возникающих при этом денежных обязательств. Очевидно, что центральный банк и отдельный коммерческий банк имеют разные финансовые возможности по исполнению своих денежных обязательств, и по этой причине их деньги имеют разный «экономический вес». Однако и в этом случае не нужно забывать о внутреннем единстве указанных форм безналичных денег, которые практически на равных участвуют в обслуживании хозяйственного оборота. На этой основе возникает достаточно эластичная денежная система, использующая деньги единого наименования и способная увязывать объем денежных средств с потребностями хозяйственного оборота [8, с.109]. Рассмотрим процессы выпуска денег в оборот и изъятия их из оборота центральным банком. Его деньги состоят из наличных денег и безналичных денег (депозиты). Последние получили во многих европейских странах название денег жирооборота, что означает их циркуляцию внутри банковской системы – участие исключительно в безналичных перечислениях по счетам, открытым в банках. В основе механизма выпуска денег в оборот и изъятия их из оборота лежат операции центрального банка с хозяйствующими субъектами и коммерческими банками. Выпуск или создание денег центральным банком происходит в случае, когда он приобретает определенные активы у хозяйствующих субъектов или предоставляет кредиты коммерческим банкам. В первом случае он осуществляет платеж по сделке своими деньгами, а во втором – предоставляет их на возвратной основе. Деньги центрального банка могут представляться в наличной (банкнотами, монетами) или безналичной формах и являются его денежными обязательствами перед партнерами по данным сделкам. В итоге деньги центрального банка попадают к коммерческим банкам и в небанковский сектор экономики, т.е. выпускаются в хозяйственный оборот. Наибольшее распространение в рыночной экономике получили кредитные операции центрального банка. Это позволяет характеризовать его деньги как кредитные, а национальную денежную систему – как систему кредитных денег. Однако наряду с кредитованием большую роль в выпуске денег в оборот играют иные операции центрального банка, причем в различных странах это будут разные операции. В странах с развитой рыночной экономикой к ним следует отнести покупку государственных ценных бумаг или покупку векселей ведущих национальных компаний. Для России с ее развивающейся экономикой исключительную роль играет приобретение свободно конвертируемой валюты у предприятий-экспортеров и коммерческих банков. Не происходит выпуска денег в оборот в случае, когда коммерческие банки сдают в центробанк банкноты и разменную монету с целью увеличения величины своего депозита в этом банке для последующего использования денег в безналичной форме, - изменяется лишь структура денежной массы. Изъятие центральным банком денег из оборота происходит при продаже его активов хозяйствующим субъектам или возврате ему выданных ранее кредитов. При этом к нему возвращаются созданные им деньги, и таким образом, происходит уменьшение его задолженности перед партнерами по сделкам. В современных денежных системах наряду с деньгами центрального банка большую роль играют безналичные деньги коммерческих банков. К деньгам коммерческих банков относятся депозиты небанковского сектора в этих банках. Данные депозиты представляют собой денежные требования клиентов к своим банкам и денежные обязательства банков по отношению к клиентуре. О собственно выпуске (изъятии) безналичных денег коммерческого банка в оборот можно говорить только применительно к его операциям по покупке-продаже активов у своих клиентов или при выдаче-возврате кредитов. В этих случаях коммерческий банк платит своими бессрочными обязательствами или же погашает их. Применительно к коммерческим банкам отдельно можно говорить о выпуске-изъятии им наличных денег в хозяйственный оборот, которые связаны с кредитными и кассовыми операциями банком. При получении клиентами кредита наличными или снятии ими наличных денег со своего депозита происходит выпуск наличных денег в оборот. Банк использует для этого остатки наличных денег в своей операционной кассе или предварительно обменивает средства с депозита в центробанке на его наличные деньги – банкноты. В последнем случае происходит измерение наличной денежной массы за счет сокращения резервов центрального банка. Таким образом, для современной экономики характерно регулярное поступление в хозяйственный оборот и изъятие из него денег в виде разменной монеты, банкнот и бессрочных депозитов центрального и коммерческих банков. Основой этого процесса служат кредитные операции, осуществляемые в связи с удовлетворением реальной потребности экономики в средствах обращения и платежа. Поступление денег в каналы обращения, прилив их в оборот получили название «выпуск денег в оборот» [8, с.110]. Он представляет собой устойчивый процесс передачи банками юридическим и физическим лицам определенных сумм денег в наличной и безналичной формах в результате кредитных операций. 2.2 Денежный оборот и его особенности при разных моделях экономики Различные модели экономики накладывают свой отпечаток на характер денежного оборота. Это отражается на особенностях денежного оборота при административно-распределительной и рыночной моделях экономики. В условиях административно-распределительной модели экономики денежному обороту были присущи следующие особенности: • как наличный, так и безналичный обороты обслуживали распределительные отношения в хозяйстве. Весь общественный продукт в виде средств производства и в виде продуктов и услуг (предметов потребления) распределялся: в первом случае - через систему материально-технического снабжения; во втором - через систему государственных торговых точек в соответствии с жалованьем (заработной платой), получаемым членами общества; • законодательно делился на безналичный и наличный обороты, причем государство устанавливало, какие отношения должны обслуживаться безналичным, а какие - налично-денежным оборотом. При этом безналичный оборот преимущественно обслуживал распределение средств производства, а наличный оборот - распределение предметов потребления; • служил объектом директивного планирования государством; • функционировал в рамках единой государственной формы собственности; • был централизован - его исходный и завершающий этапы были сосредоточены в государственном банке; • существовала монополия государственного банка на эмиссию как безналичных, так и наличных денежных знаков; • не существовал механизм банковского мультипликатора. В условиях рыночной модели экономики особенности денежного оборота следующие: • обслуживает преимущественно рыночные отношения в хозяйстве и только в незначительной части - распределительные отношения; • служит объектом прогнозного планирования государством, коммерческими банками, юридическими и физическими лицами; • функционирует в условиях существования различных форм собственности; • децентрализован - его исходный и завершающий этапы рассредоточены в разных коммерческих и государственных банках; • безналичный и налично-денежный обороты тесно связаны друг с другом - налично-денежный оборот совершается только на базе безналичного оборота; • эмиссию безналичных денег осуществляет система коммерческих банков, эмиссию наличных денег - государственный банк. Система рыночных отношений распадается на две сферы: денежно-товарных и денежно-нетоварных отношений. Особенностью денежно-товарных отношений является то, что происходит не только денежный, но и товарный (стоимостной) обороты, поскольку движение денег здесь всегда связано со встречным движением товаров (прил.Г). При денежно-нетоварных отношениях стоимостного оборота не происходит, меняются только владельцы денег. Например, на рынке кредитных ресурсов у кредитора временно уменьшается количество имеющихся у него денег и, тем самым, уменьшается его право выйти в другие сферы рынка. У заемщика же увеличивается количество имеющихся у него денег и, тем самым, увеличивается его возможность выйти на другие рынки. Каждая часть денежного оборота обслуживает свою сферу рыночных отношений, причем деньги свободно переходят из одной части денежного оборота в другую, что позволяет оперативно перебрасывать их из одной сферы рыночных отношений в другую в соответствии со складывающейся в результате действия закона спроса и предложения конъюнктурой рынка. В отличие от других рынков валютный рынок не обслуживается конкретно какой-то частью денежного оборота, он только увеличивает или уменьшает этот оборот. Таким образом, можно сформулировать две основные задачи, которые решает денежный оборот, обслуживая систему рыночных отношений, что и определяет его роль: • денежный оборот, перераспределяя деньги между своими частями, обеспечивает свободный перелив капитала из одной сферы рыночных отношений в другую, тем самым, осуществляя их взаимосвязь; • в денежном обороте создаются новые деньги, обеспечивающие удовлетворение потребности в них всех сфер рыночных отношений. Итак, денежный оборот в условиях рыночной модели экономики обслуживает не только рыночные, но и распределительные отношения в хозяйстве. Это, прежде всего, финансовые отношения, связанные с существованием федерального и местного бюджетов; кредитные отношения, связанные с предоставлением центральным банком кредитов правительству, а также льготных кредитов коммерческим банкам. 2.3 Денежная масса и денежная база как показатели денежного оборота Важнейшим количественным показателем денежного обращения является денежная масса. Денежная масса представляет собой совокупный объем покупательных и платежных средств, обслуживающих хозяйственный оборот и принадлежащих юридическим и физическим лицам, а также государству [13, с.237]. Использование показателя денежной массы для целей практического регулирования денежного обращения явилось результатом расширения масштабов использования бумажных денег в хозяйственном обороте и, как следствие, распространения номиналистических концепций денег. В соответствии с этими концепциями деньгам вовсе необязательно иметь внутреннюю стоимость, поскольку они выступают в качестве условных денежных единиц, обладающих определенной ценностью, которая обеспечивается правовыми актами государства. В целом для современной западной экономической литературы характерно отрицание какой-либо необходимости во внутренней стоимости денег – деньги нужны не сами по себе, а ради вещей, которые на них можно купить. В практике международных валютных организаций это положение нашло реализацию в определении валютных курсов на базе «товарных цен». В результате применений подобных теорий постоянно возникает необходимость в определении границы между вновь возникающими платежными средствами и разнообразными формами, в которых выступают кредитные ресурсы и ценные бумаги. В результате деньги трактуются как одна из форм ликвидных активов. Именно степень ликвидности и положена в основу группировки компонентов денежной массы по агрегатам. Денежный агрегат – показатель объема и структуры денежной массы, соответствующий группировке ликвидных активов. Для анализа количественных изменений денежного обращения на определенную дату и за определенный период, а также для разработки мероприятий по регулированию темпов роста и объема денежной массы в экономически развитых странах используют следующие денежные агрегаты: М1 включает наличные деньги в обращении – банкноты, металлические монеты, казначейские билеты и средства на текущих банковских счетах; М2 содержит агрегат М1, срочные и сберегательные вклады в коммерческих банках; М3 содержит агрегат М2 плюс сберегательные вклады в специализированных кредитных учреждениях; М4 равен агрегату М3 плюс депозитные сертификаты крупных коммерческих банков [13, с.238]. В России для расчета совокупной денежной массы применяют агрегаты: М0 включает наличные деньги в обращении; М1 содержит М0 плюс средства предприятий на расчетных, текущих, специальных счетах в банках, депозиты населения в сберегательных банках до востребования, средства страховых компаний; М2 равен М1 плюс срочные депозиты населения в сберегательных банках; М3 состоит из М2 и сертификатов, облигаций государственного займа. Кроме того, в России используется: показатель «широких денег» - М2Х равен М2 плюс валютные вклады; показатель денежной массы – ДБ равен М0 плюс денежные средства в кассах центрального банка; обязательные резервы в центробанке; средства коммерческих банков в Центральном банке на корреспондентских счетах; денежный мультипликатор – отношение агрегата М2 к денежной базе. Этот показатель определяет возможности народно-хозяйственного комплекса увеличить денежную массу, находящуюся в обращении. Использование различных показателей денежной массы позволяет дифференцированно подойти к анализу состояния денежного обращения. Изменение объема денежной массы может быть результатом как изменения количества денег в обращении, так и ускорения их оборота. В промышленно-развитых странах в основном рассчитываются два показателя скорости роста оборота денег: показатель скорости обращения денег в кругообороте доходов; показатель оборачиваемости денег в платежном обороте. Второй показатель свидетельствует о скорости безналичных расчетов. В России рассчитывается показатель скорости возврата наличных денег в кассы банка за квартал. Изменение скорости обращения денег зависит от многих факторов, как общеэкономических (цикличного развития экономики, темпов экономического роста, движения цен), так и чисто монетарных (структуры платежного оборота, развития кредитных операций и взаимных расчетов, уровня процентных ставок). Выпуск денег в обращение Центральным банком России проводится на основе обобщения прогнозов кассовых оборотов коммерческих банков, в которых определяются объемы и источники поступлений наличных денег в кассы банков, размеры и целевое направление их выдач. Быстрое развитие рыночных отношений в России вызвало резкое расширение денежного обращения, преимущественно в наличной форме. Налично-денежное обращение связано с доходами, расходами населения, в том числе: с оплатой труда предпринимателями своим работникам и с выплатой других денежных доходов; с расчетами населения с предприятиями торговли и общественного питания; с помещением денег населения на вклады в кредитные учреждения и получения по ним процентов и возврата вкладов; с платежами населения за жилье, коммунальные услуги, а также обязательными платежами в бюджеты внебюджетные фонды [21, с.32]. Порядок расчетов в наличной денежной форме зависит от субъекта. Граждане, не занимающиеся предпринимательской деятельностью, осуществляют расчеты в наличной форме без ограничения, в то время как для физических лиц-предпринимателей установлены определенные нормы использования наличных денег по одному платежу. При платежах свыше установленной нормы расчеты должны осуществляться в безналичной форме. В соответствии с положениями Центрального банка РФ предусматривается, что: предприятия хранят свободные денежные средства в учреждениях банка на соответствующих счетах; наличные деньги, поступающие в оборотную кассу предприятия, подлежат зачислению на соответствующий счет в кредитном учреждении; предприятие должно иметь в своей кассе наличность в пределах лимита, ежегодно устанавливаемого банками по согласованию с руководством предприятия; сверх лимита денежная наличность может храниться на предприятиях для выдачи оплаты труда, выплаты социального характера не более трех дней. Однако эти правила на практике предприятиями не выполняются. Прием и выдачу наличных денег осуществляют расчетно-кассовые центры при территориальных главных управлениях Банка России, которые формируют для этой цели оборотную кассу, а также резервные фонды. Резервные фонды банкнот и монет представляют собой запас не выпущенных в обращение денежных знаков для регулирования кассовых ресурсов. Наличные деньги выпускаются в обращение Банком России на основе эмиссионного разрешения – документа, дающего право Банку России подкреплять оборотную кассу за счет резервных фондов банкнот и монет. Безналичное обращение в России регулируется положением Центрального банка России. Главный регулирующий орган платежной системы – Банк России, деятельность которого определяется федеральными законами. Безналичные расчеты между субъектами хозяйствования предполагают наличие денежных средств в кредитных учреждениях. В России используется преимущественно расчетный счет, операциями по расчетному счету предприятия показывают изменения их долговых требований и обязательств. В России в соответствии с законодательством применяются различные формы безналичных расчетов. Заключение Аристотель – величайший мыслитель древности – науку о богатстве делил на две науки, в которые включал искусство накопления денег. Главным мотивом человеческой деятельности он считал алчность: «Индивид… движим лишь одним пороком - алчностью. Вот почему он попирает закон и мораль. Он просто хочет больше иметь – материальных благ, престижа и власти» [1, с.325]. Аристотель писал: «Всеобщим средством обмена деньги сделались по соглашению. Они потому так и называются, что существуют не по природе, а по установлению, и в нашей власти заменить их и сделать бесполезными» [2, с.8]. В рыночных условиях особую актуальность приобретают вопросы четкой организации денежных расчетов, поскольку кругооборот денежных средств играет огромную роль в хозяйственной жизни предприятия любой формы собственности. Переход от административно-командной системы управления экономикой к рыночным отношениям вызвал необходимость создания новой платежной системы, базирующейся на двухуровневой системе банков. Потребовались разделение и обособление денежных ресурсов различных хозяйствующих рыночных субъектов, формирование самостоятельных коммерческих банков, введение корреспондентских отношений между ними. Перестройка платежной системы потребовала изменения принципов организации безналичных расчетов, использования новых форм и способов осуществления платежей. Платежная система представляет собой комплекс организаций и учреждений, а также набор инструментов и процедур, необходимых для проведения денежных расчетов между субъектами расчетных отношений, возникающих в процессе производства и реализации товаров и услуг. Задача создания платежной системы, адекватной развитому рынку, является многоплановой, сложной, и ее реализация потребует длительного времени. Значение четко организованной платежной системы многократно возрастает в условиях необходимости преодоления серьезного кризиса неплатежей, когда огромная взаимная задолженность, задержка платежей в каком-либо одном звене затрагивает работу большого числа субъектов хозяйствования, отражается на важнейших показателях их производственной и коммерческой деятельности. Денежные отношения представляют собой довольно сложную систему, которая отражает различные стороны воспроизводственного процесса. Это обусловлено тем, что все созданные продукты и оказываемые услуги, предназначенные для производственного или личного потребления и принимающие товарную или нетоварную форму, реализуются за соответствующую сумму денег. С помощью последних осуществляется формирование и распределение доходов, а также кредитное перераспределение временно высвобождающихся денежных средств. Возникающие при этом денежные отношения непосредственно между субъектами хозяйствования, между субъектами хозяйствования и государством, между субъектами хозяйствования и их работниками, между населением и государством, а также между отдельными гражданами завершаются денежными расчетами в безналичной форме или наличными деньгами. В данном случае движение наличных денег и безналичных формы расчетов тесно взаимодействует между собой и представляет единый денежный оборот. Поэтому использование всех функций денег в ходе обслуживания ими процесса товарного обращения, распределение и перераспределения стоимости совокупного национального продукта и национального дохода в процессе расширенного воспроизводства образует денежный оборот. Общие принципиальные черты денежного оборота можно охарактеризовать следующим образом: денежный оборот – это совокупность всех потоков денежных средств предприятий, хозяйственных, государственных, частных и кооперативных организаций, кредитных учреждений и населения, образующихся в процессе совершения платежей при посредстве денег, выступающих в функции средства платежа и средства обращения. При этом преобладающее место занимают денежные потоки между предприятиями и организациями; денежный оборот представляет собой единство обращения наличных денег и безналичных форм расчетов, поскольку деньги во всех случаях выступают единым мерилом стоимости общественного продукта и национального богатства; денежный оборот охватывает весь процесс воспроизводства с его составными элементами – производством, распределением, обменом и потреблением; регулирование денежного оборота имеет кредитную основу, т.е. авансирование денег хозяйственному обороту базируется на кредитных отношениях; научное регулирование и прогнозирование денежного оборота осуществляется посредством разработки финансовых и кредитных прогнозов, а также прогнозов по денежному обращению [19, с.51]. Денежный оборот в условиях рыночных отношений выполняют задачи: обеспечение перелива денежных средств из одной сфер рыночных отношений в другие; создание новых денег, обеспечивающих удовлетворение потребности в них всех сфер рыночных отношений [7, с.36]. Денежное обращение служит частью денежного оборота, именно налично-денежного оборота. Денежно обращение представляет собой движение денег в наличной форме, в соответствии с этим денежное обращение можно отнести только к части денежного оборота, а именно – к налично-денежному обороту. Глоссарий

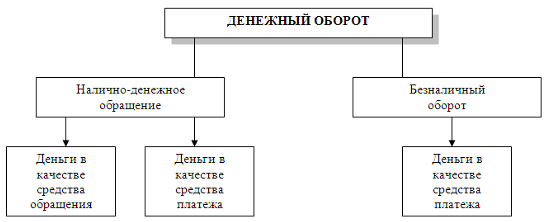

Список использованных источников 1. Аристотель. Сочинения [текст]. Т.4. – М.: Мысль, 1976. – 522 с. 2. Аристотель. Никомахова этика [текст]. Кн.5.– М.: Мысль, 1976. – 522 с. 3. Белоглазова Г.Н. Деньги, кредит, банки [текст] : учебник. – М.: Юрайт-Издат, 2009. – 624 с. 4. Белотелова Н.П., Белотелова Ж.С. Деньги. Кредит. Банки [текст]. – М.: Дашков и К, 2008. – 484 с. 5. Бабичева Ю.А., Мостовая Е.В. Русские банки: проблемы роста и регулирования [текст]. – М.: Экономика, 2006. – 280 с. 6. Войтов А.Г. Деньги [текст] : учебное пособие. – М.: Дашков и К., 2002. – 240 с. 7. Владимирова М.П. Деньги, кредит, банки [текст] : учеб. пособие / М.П.Владимирова, А.И.Козлов. – М.: КНОРУС, 2006. – 288 с. 8. Деньги. Кредит. Банки [текст] : учебник / Под ред. В.В.Иванова, Б.И.Соколова. – М.: ТК Велби, изд-во Проспект, 2006. – 624 с. 9. Деньги. Кредит. Банки [текст] : учебник / Под ред. Е.Ф.Жукова. – М.: ЮНИТИ-ДАНА, 2009. – 784 с. 10. Деньги, кредит, банки [текст] : учебник / Под ред. О.И.Лаврушина. – М.: КНОРУС, 2008. – 560 с. 11. Деньги, кредит, банки [текст] : учеб. пособие / Под ред. О.Ю.Свиридова. – М.: Март, 2004. - 480 с. 12. Кузнецова Е.И. Деньги. Кредит. Банки [текст] : учеб. пособие. – М.: ЮНИТИ-ДАНА, 2007. – 528 с. 13. Леонтьев В.Е., Радковская Н.П. Финансы, деньги, кредит и банки [текст] : учеб. пособие. – СПб.: Знание, 2004. – 384 с. 14. Малахова Н.Г. Деньги. Кредит. Банки [текст]. – Ростов-на-Дону: Феникс, 2008. – 256 с. 15. Олейникова И.Н. Деньги. Кредит. Банки [текст] : учеб. пособие. – М.: Магистр, 2008. – 312 с. 16. Перепеченко В.П. Деньги. Кредит. Банки [текст] : учеб. пособие. – М.: Экономика, 2008. – 152 с. 17. Свиридов О.Ю. Деньги, кредит, банки [текст]. – М.: МарТ, 2007. – 288 с. 18. Селищев А.С. Деньги. Кредит. Банки [текст] : учебник. – СПб.: ПИТЕР, 2007. – 432 с. 19. Тарасов В.И. Деньги, кредит, банки [текст]. – Мн.: Мисанта, 2005. – 512 с. 20. Тедеев А.А., Парыгина В.А. Деньги, кредит, банки [текст] : учеб. пособие. – М.: ЭКСМО, 2005. - 272 с. 21. Финансы. Денежное обращение. Кредит [текст] : учебник / Под ред. Г.Б.Поляка. – М.: ЮНИТИ-ДАНА, 2003. – 512 с. 22. Экономическая теория [текст] : учебник / Под ред. В.Д.Камаева, Е.Н.Лобачевой. – М.: Юрайт-Издат, 2006. – 557 с. 23. Экономическая теория [текст] : учебник / Под ред. В.И.Видяпина, А.И.Добрынина, Г.П.Журавлевой, Л.С.Тарасевича. – М.: ИНФРА-М, 2008. – 714 с. Приложение А Структура денежного оборота [10, с.135]

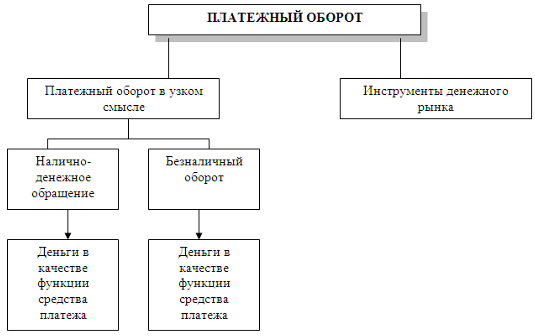

Приложение Б Платежный оборот в широком смысле [10, С.135]

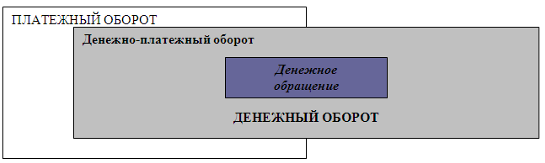

Приложение В Структура денежного и платежного оборота [8, С.108]

Приложение Г Взаимосвязь отдельных частей денежного оборота с системой рыночных отношений в хозяйстве [10, с.40]

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Страницы: 1, 2

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||