|

Курсовая работа: Статистичний аналіз податкової системи України

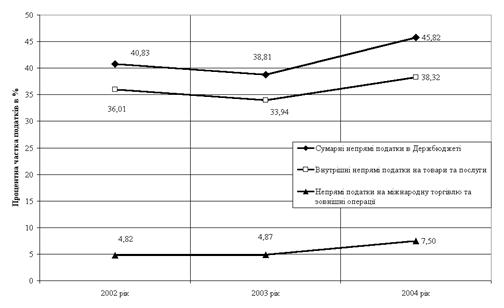

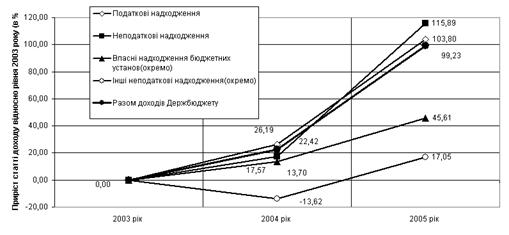

Рис. 1.3 Динаміка приросту основних статей доходної частини Держбюджету України у 2004–2005 роках відносно рівня 2003 року. Проведений аналіз показує, що податкова система України поєднала в собі принципи двох податкових систем, найбільш характерних для світової практики – європейської й американської. Якщо в американській системі переважає прямий прибутковий принцип оподатковування (оподаткування в момент отримання доходів), в європейській – непряме обкладення обороту у формі податку на додану вартість (оподаткування в момент споживчого витрачання раніше отриманих доходів). Жорсткість української податкової системи визначена еклектичним поєднанням обох зазначених систем з базовою метою – ліквідації дефіцитності бюджету. Зміни в податковій структурі України, що відбувалися протягом 1992–1999 рр., були, якщо не досить істотними, то відчутними. В цілому можна відокремити три періоди 1992–1993 рр., 1994–1996 рр., і період починаючи з 1996 року. Два перших роки переважання непрямого оподаткування над прямим було очевидним у 1992 році – 54,8% проти 43,8% і в 1993 році – 53,7% проти 45%. У наступні три роки ситуація змінилась у 1994 р частка прямих податків сягнула 52,8% (проти 45,2% – непрямих.), у 1995 році відповідно, 55,5% (проти 41,7% – непрямих) і в 1996 році – 52,5% (проти 42,7% – непрямих). З 1996 року, хоча й збереглося переважання прямих податків, воно було вже незначним – 47,3% проти 44,1%. У 1998 році зменшилась питома вага і прямих (46,3%) і непрямих (40,7%) податків за рахунок долі неподаткових надходжень в результаті активізації процесів стратегічної приватизації державної власності. Дослідження, проведені в курсовій роботі, фіксують висновок, що при формуванні доходів Державного бюджету з 2002 року найбільшу роль відіграють податкові надходження від непрямих податків. Так сумарна доля основних трьох непрямих податків (податок на додану вартість, акцизний збір та мито) в доходах Державного бюджету України в 2002–2005 роках становить: – 2002 рік – 40,83%; – 2003 рік – 38,81%; 2004 рік – 45,82%; - 2005 рік – 47,0%. 2. Статистичні розрахунки показників динаміки структурного співвідношення прямих та непрямих податків при формуванні бюджету в Україні 2.1 Методологія статистичного аналізу рядів динаміки економічних показників податкової системи та бюджету України Статистика вивчає розміри і кількісні співвідношення масових суспільно-економічних явищ і процесів у нерозривному зв’язку з їх якісним змістом. Для того, щоб виявити та охарактеризувати розміри, їх зміни і кількісні співвідношення конкретних масових суспільних явищ, необхідно послідовно здійснити такі три основі стадії економіко-статистичного дослідження: 1) статистичне спостереження; 2) статистичне зведення і групування первинних даних; 3) аналіз статистичної інформації. Для вивчення кількісного аспекту масових суспільно-економічних явищ і процесів статистика використовує ряд понять і категорій: ознака, варіація, статистична сукупність, показник, система показників. Статистична сукупність – це велика кількість одиниць, об’єктів, явищ, об’єднаних будь-якими загальними властивостями (ознаками), що піддаються статистичному вивченню Закономірність – це повторюваність, послідовність та порядок у розвитку соціальних явищ. Вона може проявлятися по-різному. В філософії розрізняють два види закономірностей: динамічну та статистичну. Динамічна закономірність – це така, яка виявляється в кожному окремому випадку і не залежить від кількості одиниць, які ми спостерігаємо. Вона притаманна природним явищам. Наприклад, закон Архімеда можна виявити і в одному об’єкті, який занурюють в рідину, і на тисячі об’єктів. Статистична закономірність – це така, яка виявляється лише в достатній кількості однорідних одиничних елементів, котрі й утворюють сукупність. Тобто кожний окремий елемент може не підтверджувати існування тієї чи іншої закономірності, тому що існування її в кожному окремому елементі носить імовірний характер. Інакше кажучи, статистична закономірність властива лише сукупності одиниць, яка має назву статистичної сукупності. Статистичні закономірності проявляються по-різному. Це можуть бути закономірності: 1) розвитку (динаміки) явищ (статистика свідчить про збільшення чисельності населення, зростання тривалості життя, зменшення середнього віку обрання шлюбу); 2) структурних зрушень (збільшення частки міського населення в загальній його чисельності, а також частки населення похилого віку в сільській місцевості); 3) розподілу елементів сукупності (розподіл населення за віком, сімей за числом дітей, середньодушовим доходом); 4) зв’язку між явищами (залежність продуктивності праці від фондоозброєності, собівартості продукції від продуктивності праці). Статистична сукупність – це певна множина елементів, поєднаних однаковими умовами існування та розвитку. Об’єктивною основою існування статистичної сукупності є складне перетинання причин та умов, які формують той чи інший масовий процес, наприклад, зміни тенденції в розвитку злочинності від зміни соціально-економічної та політичної ситуації в країні. Кожний окремий елемент, який складає статистичну сукупність, має назву одиниці сукупності. Кожна окрема одиниця сукупності є носієм явища, що вивчається, і відрізняється від іншої одиниці сукупності розміром ознаки. Завжди має місце коливання (варіювання) значень ознаки у кожній одиниці статистичної сукупності. Явищами хімії, фізики, математики та інших природничих наук властиві лише динамічні закономірності. Явища суспільного життя, які вивчаються статистикою, відносяться до статистичних закономірностей. Окремі елементи статистичної сукупності характеризуються значною кількістю різних ознак, але відповідно до мети дослідження вони мають загальні властивості, що і робить їх статистичною сукупністю. Ознака, яка приймає в межах сукупності різні значення, називається варіюючою, а відмінність, коливання значень ознаки – варіацією. Склад елементів і спосіб об’єднання їх визначають структуру сукупності. За роллю, яку відіграють ознаки у взаємозв’язку досліджуваних явищ, їх поділяють на факторні, що впливають на інші ознаки, і результативні, розмір і динаміка яких формуються під впливом інших ознак. Зібрані знаслідок статистичного спотереження первинні матеріали за допомогою зведення і групування узагальнюються, в результаті чого одержують зведені статистичні таблиці, в яких сукупності одиниць подаються в цілому та в розрізі груп [12]. Серед показників, які розраховуються в практиці статистичної роботи, можна виділити три групи за явними ознаками: 1) за суттю досліджуваних явищ розрізняють показники об ' ємні, що характеризують розміри явищ, процесів, та якісні, що характеризують кількісні співвідношення, характерні властивості досліджуваних явищ; 2) за ступенем агрегування явищ можна виділити індивідуальні, що виражають ознаки окремих одиниць сукупності, і загальні(узагальнюючі), що виражають розміри ознаки окремих груп або всієї сукупності; 3) залежно від характеру досліджувальних явищ розрізняють статистичні показники інтервальні, які ивражають розміри кількісної ознаки за певні періоди часу, і моментні, що виражають розміри кількісної ознаки на певний момент; Абсолютні величини – це показники, які виражають розміри суспільно-економічних явищ і процесів в кокретних умовах часу і місця. Відносними статистичними величинами називаються показники, які виражають кількісні співвідношення між явищами суспільно-економічного життя. Відносними величинами динаміки називаються показники, які виражають ступінь зміни явищ у часі. Відносні величини структури характеризують склад досліджувальної сукупності. Зіставляючи структуру однієї і тої ж сукупності за різні періоди часу, можна простежити за структурними змінами. Однією з кількісних характеристик статистичних закономірностей є середня величина, яка здатна відобразити характерний рівень ознаки, притаманої усім елементам сукупності. Варіація будь-якої ознаки формується під впливом двох груп причин – основних, визначальних, які тісно пов’язані з природою самого явища, і другорядних, випадкових для сукупності в цілому. При вивченні закономірностей розподілу застосовують середню арифметичну, варіації – середня квадратичну, інтенсивності розвитку – середню геометричну. Вибір середньої має ґрунтуватися на всебічному теоретичному аналізі суті явищ та наявній інформації. Середня лише тоді може бути справжньою узагальнюючою характеристикою, коли при заміні нею всіх варіантів загальний обсяг варіаційної ознаки залишиться незмінним. Отже, залежно від того, що являє собою загальний обсяг варіаційної ознаки, в кожному конкретному випадку обирають вид середньої. Варіація, тобто коливання, мінливість значень будь-якої ознаки є властивістю статистичної сукупності. Вона зумовлена дією безлічі взаємопов’язаних причин, серед яких є основні і другорядні. Основні причини формують центр розподілу, другорядні – його варіацію ознак, сукупна їх дія – форму розподілу. Розподіл індивідуального значення досліджуваної ознаки породжує випадковість його відхилення від середніх, але не випадкове середнє відхилення, що дорівнює нулю. Середня, розрахована по сукупності в цілому називається загальною середньою, середні, обчислені для кожної групи – груповими середніми. Загальна середня відбиває загальні риси досліджуваного явища, групова середня дає характеристику розміру явища, що складається в конкретних умовах даної групи. Визначальній функції відповідає рівняння середніх, знаючи визначальну функцію і рівняння середніх

одержуємо формулу [11]:

де Хi – індивідуальне значення ознаки кожної одиниці сукупності; n – число одиниць сукупності. Здатність середніх величин зберігати властивості статистичних сукупностей називають визначальною властивістю. Середня величина в кожний момент часу чи на визначеному (котроткостроково-обмеженому) інтервалі часу характеризується наступними параметрами: - розмах варіації; - середнє лінійне відхилення; - середнє квадратичне відхилення; - дисперсію; - коефіцієнт варіації. Розмах варіації розраховується як:

де xmax, xmin – максимальне та мінімальне значення ознаки. Середнє лінійне відхилення обчислюється як частка від ділення суми всіх відхилень на їх число [14] з врахуванням множника ваги для кожного заміру:

Ступінь варіації об’єктивно відображає показник середнього квадрату відхилення (дисперсія). Його обчислюють як середню арифметичну з суми квадратів відхилень окремих варіантів від їх середньої за формулою:

Корінь квадратний із середнього квадрату відхилень варіантів від їх середньої (тобто дисперсії) називається середнім квадратичним відхиленням:

Дисперсія і середнє квадратичне відхилення призначені для вимірювання варіації оцінки. середнє квадратичне відхилення є мірилом надійності середньої. Чим менше середнє квадратичне відхилення, тим повніше середня арифметична відображає всю сукупність. Всі показники варіації – розмах варіації, середнє лінійне відхилення, середній квадрат відхилення та середнє квадратичне відхилення завжди виражаються в тих одиницях виміру, в яких виражені вихідні дані ряду та середні. Всі вони є абсолютним виміром варіації. А це значить, що порівнювати абсолютні показники варіації у варіаційних рядах різних явищ безпосередньо неможливо. Для того, щоб забезпечити їх порівняння, потрібно обчислити показники, які характеризували б варіацію, виражену в стандартних величинах, наприклад, у процентах. Якщо порівняти середнє квадратичне відхилення з середньою величиною, то і буде одержана ця стандартна величина. Одержаний відносний показник називається коефіцієнтом варіації:

де Коефіцієнт варіації є в певній мірі критерієм типовості середньої. Якщо коефіцієнт дуже великий, то це означає, що середня характеризує сукупність за ознакою, яка суттєво змінюється у окремих одиниць. Для кращого розуміння і аналізу досліджувальних статистичних даних, їх потрібно систематизувати, побудувавши хронологічні ряди, які називаються рядами динаміки або часовими рядами. Кожний ряд динаміки складається з двох елементів: 1) періодів або моментів часу, до яких відносяться рівні ряду(t); 2) статистичних показників, які характеризують інтенсивності рівнів ряду(Y). Основою довгострокового аналізу та прогнозування параметрів рядів динаміки є індексний аналіз. Індексом у статистиці називається відносний показник, який характеризує зміну рівня якогось суспільного явища з часом або його співвідношення у просторі [13]. Прийнято розрізняти дві категорії індексів: індивідуальні та загальні. Індекс, який характеризує співвідношення величин окремого явища, називається індивідуальним, а індекс, котрий характеризує співвідношення рівнів усього явища в цілому або його частин, що складаються з кількох окремих елементів, які безпосередньо не піддаються підсумовуванню, – загальним. У статистиці найчастіше застосовують індивідуальні індекси. Якщо необхідно обчислити динаміку однорідних показників, то можна використовувати індивідуальний індекс, який дасть змогу з’ясувати, як змінилось те чи інше явище за той чи інший час або в просторі. У процесі аналізу рядів динаміки обчислюють і використовують наступні аналітичні показники динаміки: абсолютний приріст, темп зростання, темп приросту і абсолютне значення одного проценту приросту. Обчислення цих показників грунтується на абсолютному або відносному зіставленні між собою рівнів ряду динаміки. Рівень, який зіставляється, називають звітним, а рівень, з яким зіставляють інші рівні – базисним. За базу зіставлення приймають початковий (перший) рівень ряду динаміки. Якщо кожний наступний рівень зіставляють з попереднім, то отримують ланцюгові показники динаміки, а якщо кожний наступний рівень зіставляють з рівнем, що взятий за базу зіставлення, то одержані показники називають базисними [13]. Абсолютний приріст обчислюється як різниця між звітним і базисним рівнями і показує, на скільки одиниць підвищився чи зменшився рівень порівняно з базисним за певний період часу. Він виражається в тих же одиницях виміру, що й рівні динаміки.

де yi – звітний рівень ряду динаміки; yi-1 – попередній рівень ряду динаміки; y1 – початковий рівень ряду динаміки. Темп зростання обчислюється як відношення зіставлюваного рівня з рівнем, прийнятого за базу зіставлення, і показує, у скільки разів (процентів) зрівнюваний рівень більший чи менший від базисного.

Темп приросту визначається як відношення абсолютного приросту до абсолютного попереднього або початкового рівня і показує, на скільки процентів порівнювальний рівень більший або менший від рівня, взятого за базу порівняння.

Абсолютне значення одного проценту приросту визначається шляхом ділення абсолютного приросту на темп приросту за один і той же період.

Середній абсолютний приріст визначається як середня арифметична проста з ланцюгових приростів за певні періоди і показує, на скільки одиниць в середньому змінився рівень порівняно з попереднім.

Середній темп зростання розраховується за формулою середньої геометричної:

Середній темп приросту визначається як різниця між середнім темпом зростання одиницею (якщо середній темп зростання вигляді коефіцієнта), бо 100 (якщо він у процентах)

Середній темп прирості показує, на скільки процентів збільшився або зменшився рівень порівняно з попереднім в середньому за одиницю часу. Аналіз тренду (тенденції змін) динамічного ряду проводиться за допомогою апарату регресійного дослідження, тобто виявлення статистично-функціональної залежності результативних показників від факторних у часі.

Рівняння лінійного регресії має вигляд: y=a+bx, де параметри a, b находимо з системи нормальних рівнянь [15]:

(2.14) (2.15) Основним показником адекватності регресійного рівняння є коефіцієнт де термі-нації, який визначається наступним чином:

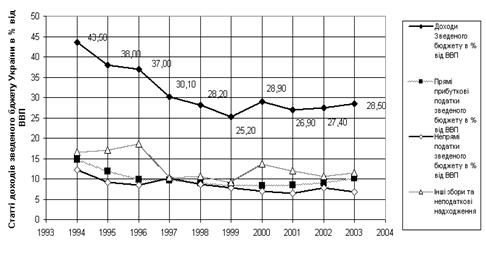

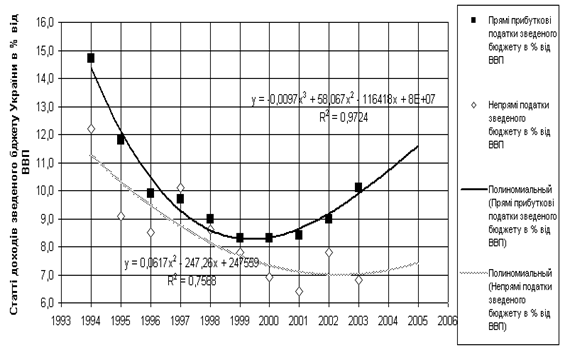

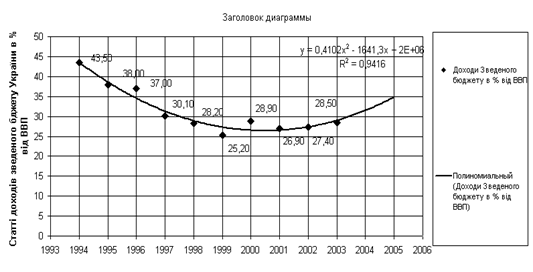

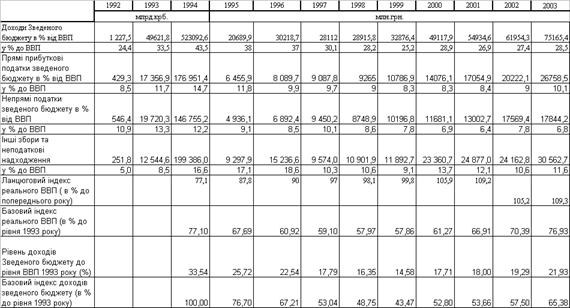

Коефіцієнт детермінації характеризує ту частину варіації результативної ознаки, яка відповідає лінійному рівнянню регресії. Індекс кореляції: R= 2.2 Розрахунки статистичних показників співвідношення прямих та непрямих податків при формуванні доходів Державного бюджету України В таблицях А.1 – А.2 Додатку А та на графіках рис. 3.1 – 3.5 наведені результати статистичної обробки структури доходної частини Державного бюджету України [6], [7], [8], [9], [18] в частині структуризації долі прямих, непрямих податків та їх динаміки. На рис. 3.1 наведені динамічні ряди відносних показників доходів до Зведеного бюджету України та його структурних частин (прямі податки, непрямі податки, інші надходження) в% від поточного валового внутрішнього продукту за 1994–2003 роки.

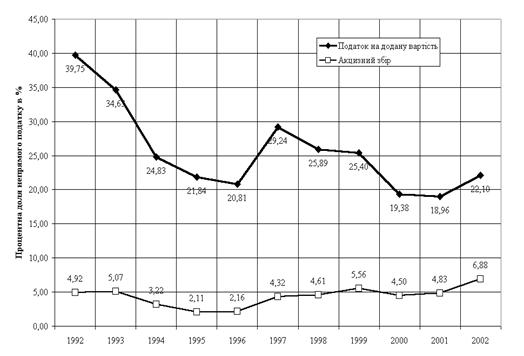

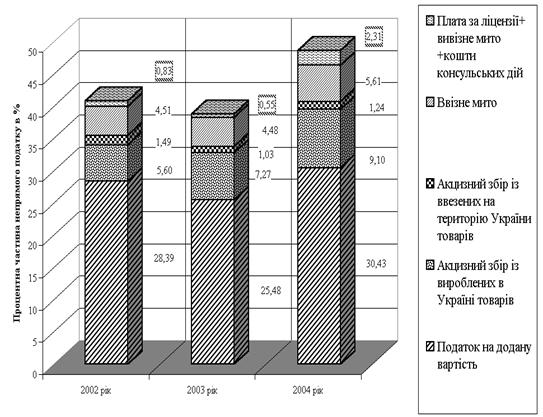

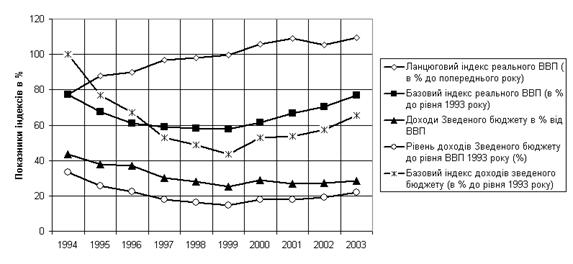

Рис. 3.1 Динамічні ряди відносних показників доходів до Зведеного бюджету України та його структурних частин за 1994–2003 роки На рис. 3.2 – 3.4 наведені результати побудови статистичних рядів динаміки показників непрямих податків в формуванні бюджету України. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Показник статистичної вибірки | Значення |

| Середне значення | 97,94 |

| Середнє відхилення | 3,294 |

| Медіана | 98,950 |

| Мода | #Н/Д |

| Стандартне відхилення (середньоквадратичне) | 10,416 |

| Дисперсія выборки | 108,494 |

| Мінімум виборки | 32,200 |

| Максимум виборки | 77,100 |

| Сума виборки | 109,300 |

| Кількість значень виборки | 979,400 |

| Найбільше значення (1) | 10,000 |

| Найменьше значення(1) | 109,300 |

| Середне значення | 77,100 |

Таблиця 3.3. Показники динамічного ряду базових індексів реального ВВП (в% до рівня 1993 року)

| Показник статистичної вибірки | Значення |

| Середнє значення | 65,615 |

| Середнє відхилення | 2,335 |

| Медіана | 64,090 |

| Мода | #Н/Д |

| Стандартне відхилення (середньоквадратичне) | 7,384 |

| Дисперсія выборки | 54,523 |

| Мінімум виборки | 57,858 |

| Максимум виборки | 77,100 |

| Сума виборки | 656,148 |

| Кількість значень виборки | 10,000 |

| Найбільше значення (1) | 77,100 |

| Найменьше значення(1) | 57,858 |

Таким чином, застосування статистичних методів прогнозування з використанням регресійно-креляційних моделей обробки фактичних угрупованих статистичних даних, проведено в курсовій роботі, дозволяє з високим ступенем вірогідності зробити наступні прогнози:

а) доля прямих доходних податків в структурі доходів зведеного бюджету України у 2004–2005 буде нелінійно зростати;

б) доля непрямих податків в структурі доходів зведеного бюджету України у 2004–2005 роках стабілізується з тенденцією до невеликого зростання;

в) структурна доля доходів державного бюджету в% від ВВП з рівня мінімуму – 25 – 26% у 1999–2001 роках буде зростати до рівня 35% у 2005 році

Як показують результати аналізу показників статистичних рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в% до рівня ВВП) має тенденцію до систематичного падіння у 1994–2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни.

Висновки

Податкова система України поєднала в собі принципи двох податкових систем, найбільш характерних для світової практики – європейської й американської. Якщо в американській системі переважає прямий прибутковий принцип оподатковування (оподаткування в момент отримання доходів), в європейській – непряме обкладення обороту у формі податку на додану вартість (оподаткування в момент споживчого витрачання раніше отриманих доходів). Жорсткість української податкової системи визначена еклектичним поєднанням обох зазначених систем з базовою метою – ліквідації дефіцитності бюджету.

Зміни в податковій структурі України, що відбувалися протягом 1992–1999 рр., були, якщо не досить істотними, то відчутними. В цілому можна відокремити три періоди 1992–1993 рр., 1994–1996 рр., і період починаючи з 1996 року. Два перших роки переважання непрямого оподаткування над прямим було очевидним у 1992 році – 54,8% проти 43,8% і в 1993 році – 53,7% проти 45%. У наступні три роки ситуація змінилась у 1994 р частка прямих податків сягнула 52,8% (проти 45,2% – непрямих.), у 1995 році відповідно, 55,5% (проти 41,7% – непрямих) і в 1996 році – 52,5% (проти 42,7% – непрямих). З 1996 року, хоча й збереглося переважання прямих податків, воно було вже незначним – 47,3% проти 44,1%. У 1998 році зменшилась питома вага і прямих (46,3%) і непрямих (40,7%) податків за рахунок долі неподаткових надходжень в результаті активізації процесів стратегічної приватизації державної власності.

Дослідження, проведені в курсовій роботі, фіксують висновок, що при формуванні доходів Державного бюджету з 2002 року найбільшу роль відіграють податкові надходження від непрямих податків, у 2004–2005 роках різко почала наростати доля прямих доходних податків.

Так сумарна доля основних трьох непрямих податків (податок на додану вартість, акцизний збір та мито) в доходах Державного бюджету України в 2002–2005 роках становить:

– 2002 рік – 40,83%;

– 2003 рік – 38,81%;

- 2004 рік – 45,82%;

- 2005 рік – 47,0%.

Застосування статистичних методів прогнозування з використанням регресійно-кореляційних моделей обробки фактичних угрупованих статистичних даних, проведено в курсовій роботі, дозволяє з високим ступенем вірогідності зробити наступні прогнози:

а) доля прямих доходних податків в структурі доходів зведеного бюджету України у 2004–2005 буде нелінійно зростати;

б) доля непрямих податків в структурі доходів зведеного бюджету України у 2004–2005 роках стабілізується з тенденцією до невеликого зростання;

в) структурна доля доходів державного бюджету в% від ВВП з рівня мінімуму – 25 – 26% у 1999–2001 роках буде зростати до рівня 35% у 2005 році

Як показують результати аналізу показників статистичних рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в% до рівня ВВП) має тенденцію до систематичного падіння у 1994–2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни.

Страницы: 1, 2

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

(2.2)

(2.2) (2.4)

(2.4) (2.5)

(2.5) (2.6)

(2.6)

(2.16)

(2.16)