|

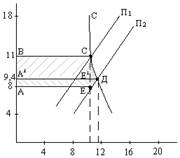

Лабораторная работа: Система налогообложения предприятияЛабораторная работа: Система налогообложения предприятияФедеральное агентство по образованию Государственное образовательное учреждение высшего профессионального образования Владимирский государственный университет Институт малого и среднего бизнеса РАСЧЕТНО-ПРАКТИЧЕСКАЯ РАБОТА По дисциплине «Налоговая политика» Выполнила: ст. гр. ЭИу-104 Степанова Е.В. Проверила: Снегирева Т.К. Владимир 2006 г. Практическая работа № 1 Распределение налогового бремени Цель работы: изучить распределение налогового бремени в условиях эластичного (неэластичного) спроса и предложения на продукцию. Теоретические основы. Введение таких налогов как акцизы, налог с продаж или на добавленную стоимость, сопровождается решением вопроса о распределении налоговых платежей. С точки зрения социально-экономической ориентации таких налогов важно определить, кто будет основным плательщиком налога: производители продукции или ее потребители. В задачах производственного прогнозирования потребителями продукции могут выступать фирмы, предприятия т.е. юридические лица или физические лица. Поступает продукция в конечное потребление или нет в данных расчетах принципиального значения не имеет. В соответствии с законом спроса и предложения на продукцию предприятий устанавливается равновесная цена. Задание к практической работе• построить графики спроса и предложения; • построить смещение предложения в результате введения налога с продаж; • определить налоговые поступления (НП), общее налоговое бремя (ОНБ) и избыточное налоговое бремя (ИНБ). Уравнение кривой С = 12 – 0,09Ц Уравнение кривой П1 после введения налога с оборота; П1 = 3+0,6Ц Уравнение кривой П2 после введения налога с оборота; П2 = 6+0,6Ц

При неэластичном предложении в условиях неэластичного спроса налоговое бремя ложится на потребителя. Рыночная цена после введения акциза увеличилась значительно с 9,4р. До 11р. Т.о. основное налоговое бремя ложится на потребителя. SΔ Из графика видно налоговое бремя: 1. которое ложится на потребителя – АА1Е1Е. 2. которое ложится на производителя - А1ВС Е1 3. налоговые поступления в бюджетную систему – ЕСД 4. общее – АВСДЕ Практическая работа № 2 Налог на добавленную стоимостьЦель работы: изучить особенности расчета налога на добавленную стоимость предприятия. Теоретические основы Налог на добавленную стоимость является одним из основных федеральных налогов, который рассчитывается и взимается с предприятий в соответствии с главой 21 «Налог на добавленную стоимость» НК РФ. Этот налог включается в стоимость продукции предприятий. Объектом налогообложения при этом являются обороты по реализации продукции или выполненных работ и оказанных услуг на территории Российской Федерации. Для определения облагаемого оборота используется показатель стоимости реализуемых товаров, работ, услуг предприятия. Следует различать показатели стоимости реализованной продукции (СРП) и выручки от реализации продукции (ВРП). Стоимость реализованной продукции может включать в себя сумму НДС, тогда это будет называться выручкой от реализации продукции: ВРП = СРП + НДС В этой связи, установленные ставки НДС 10% (по отдельным продовольственным товарам и товарам для детей, перечень которых утверждается правительством РФ) и 18% (по всем остальным товарам, работам и услугам) применяются по-разному: • СРП (без НДС) → основные ставки 10%, 18%; • ВРП (с НДС) → расчетный коэффициент k = 18 : 118. Сумма налога на добавленную стоимость, которую необходимо внести в бюджет (НДСБ), определяется: НДСБ = НДС - НДСУПЛ где НДСБ - сумма налога, полученная от потребителей за реализованную продукцию, работы, услуги; НДСУПЛ - сумма налога, фактически уплаченного поставщикам за материалы, сырье, и подтвержденная счетами-фактурами. Задание к практической работеВ соответствии с вариантом заданий выполнить расчет, определить сумму налога на добавленную стоимость, подлежащую уплате в бюджет. Пример расчета суммы налога на добавленную стоимость приведен в табл.1 Таблица №1

Практическая работа № 3Налогообложение фактической прибыли предприятий Цель работы: ознакомиться с порядком расчёта налога на прибыль предприятий. Теоретические основы. Налогообложение фактической прибыли предприятий осуществляется в соответствии с главой 25 «Налог на прибыль организаций» НК РФ. Объектом налогообложения является валовая прибыль (или валовый доход, уменьшенный на величину произведённых расходов), которая определяется следующим образом: ПВ=ПРП+ПРИ где ПРП – прибыль от реализации продукции (работ, услуг); ПРИ – прибыль от реализации основных фондов (включая земельные участки) и иного имущества предприятия; Д (Р) – внереализационные доходы (+) ил расходы (-). Прибыль от реализации продукции определяется: ПРП=В-СП-НДС, где в – выручка от реализации продукции (работ, услуг); СП – себестоимость реализованной продукции (работ, услуг); НДС – налог на добавленную стоимость. Прибыль от реализации имущества определяется: ПРИ=ПЦ-ОС, где ПЦ – продажная цена; ОС- остаточная стоимость или первоначальная стоимость этих фондов или имущества, увеличенная на индекс инфляции. В настоящее время с введения гл. 25 Налогового Кодекса РФ действует основная ставка по налогу на прибыль в размере 24%, в том числе: - 6,5% зачисляется в федеральный бюджет; - 17,5% зачисляется в областной бюджет; Задание к практической работе В соответствии с вариантом задания выполнить расчет налога на фактическую прибыль предприятия. Пример расчета налога на фактическую прибыль предприятия приведен в таб.2. Таблица № 2

Практическая работа № 4 Расчет обязательных отчислений от фонда оплаты труда предприятий. Цель работы: ознакомиться с примерным порядком расчета обязательных отчислений от фонда оплаты труда предприятия в социальные внебюджетные фонды РФ. Теоретические основы: В соответствии с гл. Налогового кодекса РФ «Единый социальный налог (взнос)» сумма налога определяется налогоплательщиком (в данной практической работе – это организация) отдельно для каждого социального фонда в соответствии с его процентной долей. Причем учет этих отчислений предприятия должны вести отдельно по каждому из работников, в пользу которого осуществляются безвозмездные выплаты. В данной практической работе предлагается выполнить расчеты отчислений в социальные внебюджетные фонды РФ в целом по предприятию, которое позволяет сделать предварительную оценку суммы общей величины взносов В Фонд социального страхования (ФСС), Фонды обязательного медицинского страхования (федеральный (ФФОМС) и территориальный (ТФ ОМС) и Пенсионный фонд (ПФ). Задание к практической работе В соответствии с вариантом заданий выполнить расчет социальных отчислений от фонда оплаты труда и определить (подтвердить) их структуру. Пример расчета приведен в таблице №3 Таблица № 3 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||