|

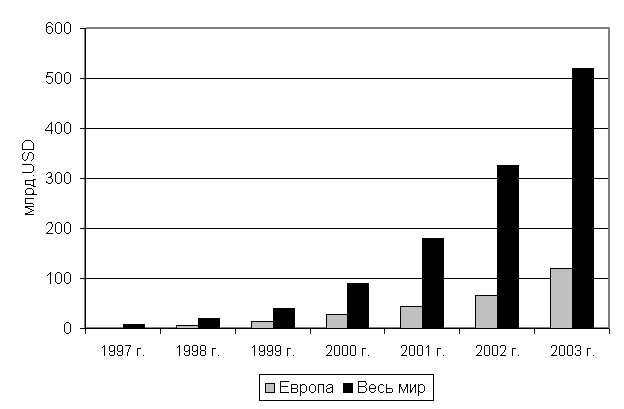

Реферат: Электронные деньгиПри осуществлении расчетов держатель карточки ограничен рядом лимитов. Характер лимитов и условия их использования могут быть весьма разнообразными. Однако в общих чертах все сводится к двум основным сценариям. Держатель дебетовой карточки должен заранее внести на свой счет в банке-эмитенте некоторую сумму. Ее размер и определяет лимит доступных средств. При осуществлении расчетов с использованием карточки синхронно уменьшается и лимит. Контроль лимита осуществляется при проведении авторизации, которая при использовании дебетовой карточки является обязательной всегда. Для возобновления (или увеличения) лимита держателю карточки необходимо вновь внести средства на свой счет. Для обеспечения платежей держатель карточки может не вносить предварительно средства, а получить в банке-эмитенте кредит. Подобная схема реализуется при оплате посредством кредитной карточки. В этом случае лимит связан с величиной предоставленного кредита, в рамках которого держатель карточки может расходовать средства. Кредит может быть как однократным, так и возобновляемым. Возобновление кредита в зависимости от договора с держателем карточки происходит после погашения либо всей суммы задолженности, либо некоторой ее части. Как кредитная, так и дебетовая карточки могут быть также корпоративными. Корпоративные карточки предоставляются компанией своим сотрудникам для оплаты командировочных или других служебных расходов. Корпоративные карточки компании связаны с каким-либо одним ее счетом. Карточки могут иметь разделенный и неразделенный лимиты. В первом случае каждому из держателей корпоративных карт устанавливается индивидуальный лимит. Второй вариант больше подходит небольшим компаниям и не предполагает разграничение лимита. Корпоративные карточки позволяют компании детально отслеживать служебные расходы сотрудников. Семейные карточки в определенном смысле аналогичны корпоративным - право произведения платежей в рамках установленного лимита предоставляется членам семьи держателя карточки. При этом дополнительным пользователям предоставляются отдельные персонализированные карточки. Эмитенты и эквайеры. Банк-эмитент, выпуская карточки и гарантируя выполнение финансовых обязательств, связанных с использованием выпущенной им пластиковой карточки как платежного средства, сам не занимается деятельностью, обеспечивающей ее прием предприятиями торговли и сферы услуг. Эти задачи решает банк-эквайер, осуществляющий весь спектр операций по взаимодействию с точками обслуживания карточек: обработку запросов на авторизацию, перечисление на расчетные счета точек средств за товары и услуги, предоставленные по карточкам, прием, сортировку и пересылку документов (бумажных и электронных), фиксирующих совершение сделок с использованием карточек, распространение стоп-листов (перечней карточек, операции по которым по тем или иным причинам на сегодняшний день приостановлены) и др. Кроме того, банк-эквайер может осуществлять выдачу наличных по карточкам как в своих отделениях, так и через принадлежащие ему банкоматы. Банк может и совмещать выполнение функций эквайера и эмитента. Следует отметить, что основными, неотъемлемыми функциями банка-эквайера являются финансовые, связанные с выполнением расчетов и платежей точкам обслуживания. Что же касается перечисленных выше технических атрибутов его деятельности, то они могут быть делегированы эквайером специализированным сервисным организациям - процессинговым центрам.Выполнение эквайерами своих функций влечет за собой расчеты с эмитентами. Каждый банк-эквайер осуществляет перечисление средств точкам обслуживания по платежам держателей карточек банков-эмитентов, входящих в данную платежную систему. Поэтому соответствующие средства (а также, возможно, средства, возмещающие выданную наличность) должны быть затем перечислены эквайеру этими эмитентами. Оперативное проведение взаиморасчетов между эквайерами и эмитентами обеспечивается наличием в платежной системе расчетного банка (одного или нескольких), в котором банки - члены системы открывают корреспондентские счета. Недостатки кредитных карт как способа оплаты товаров в Internet: · Во-первых, пользователи напуганы информацией, распространяемой многочисленными газетами и журналами в погоне за жареными «фактами», о том что Internet - это небезопасная среда. О том, что хакеры всего мира раскинули свои сети и только ждут, чтобы пользователь набрал свое имя и номер кредитной карты, чтобы легко завладеть этой информацией. Между тем в действительности, сегодня вероятность того, что кто-либо перехватит эту информацию (при минимальной осторожности с Вашей стороны, конечно) весьма невелика. · Во-вторых, действительно с опаской требуется относиться к передаче своих персональных и банковских данных в виртуальный магазин, так как он, в принципе, может изучить ваши пристрастия и замучить рекламой. Кроме этого, так как уровень обеспечения безопасности в магазине ниже, например, банковского, то база данных с номерами кредитных карт может быть и украдена. Поэтому предпочтительны способы расчетов вообще без передачи банковской информации о себе в магазин. · В-третьих далеко не все могут принимать к оплате кредитные карты (да у большинства российских Internet-завсегдатаев их попросту нет); · В четвертых - это обычные проблемы кредитных карт - списание денег по фальшивым счетам и отказ от оплаты счета, невозможность проводить микроплатежи (менее $1), в то время как именно такие маленькие транзакции будут составлять, по мнению специалистов, значительную часть оборота в информационном бизнесе. Итак, без дополнительных мер использовать кредитную карту для расчетов в Internet нежелательно, а кое где и просто невозможно. Это, однако, не означает, что кредитная карта не может участвовать в различных схемах электронных платежных систем. Более того, было бы по истине глупо не воспользоваться такими существенными для Internet достоинствами кредитных карт, как их широкая распространенность и интернациональность, ведь практически с помощью кредитной карты можно расплачиваться в любой валюте. Электронные деньги и банкоматы. Электронные деньги позволят использовать банкоматы нетрадиционным способом - для получения наличности без использования пластиковых карточек. Внутри каждого банкомата расположен обычный персональный компьютер, подключение которого к Internet позволит владельцам электронных денег обменивать их на наличность, пользуясь при этом для осуществления операции дисплеем и клавиатурой банкомата.Электронные деньги и чеки. Электронные деньги смогут составить альтернативу чекам, в частности дорожным. Схема достаточно проста - в отделении банка ставится компьютер с доступом в Internet. Любой владелец электронных денег, пользуясь им, переводит (предоставляет) банку сумму в электронных деньгах, получая взамен соответствующую сумму в наличных за вычетом комиссии банку. Электронные деньги и денежные переводы физических лиц. Аналогичным образом могут осуществляться и переводы физических лиц. Сумма в электронных деньгах пересылается в Internet от одного владельца другому, после чего ее можно получить в наличных описанными выше способами. Естественно, все вышеописанные выше способы применения электронных денег требуют наличия инфраструктуры по их обслуживанию - пунктов выдачи наличных, продавцов, принимающих такие деньги. Однако создание каждого из элементов такой инфраструктуры обойдется существенно дешевле, чем создание элементов традиционных - пунктов выдачи наличных по карточкам и чекам, эмиссии и обеспечения защищенности карточек и чеков и т.п. 3. Электронные кошельки Программа, установленная на компьютере и используемая для хранения электронных наличных и расчетов с ними, называется кошельком. Платежная система (подробнее о ПС – в разделе 6) «PayCash» оперирует также понятием счета - на вашем счету находятся деньги, внесенные вами в систему, но еще не обмененные на электронные наличные. Существующие сейчас правовые механизмы позволяют работать различным платежным системам в рамках действующего российского законодательства. Все электронные платежные системы базируются на использовании или платежных карт или «электронного кошелька (или бумажника)». Если по картам существует Положение Банка России № 23-П от 9 апреля 1998 г. «О порядке эмиссии кредитными организациями банковских карт и осуществление расчетов по операциям, совершаемым с их использованием», где изложен механизм платежей по картам, то на кошельках следует остановиться подробнее. В этот кошелек желательно что-то положить. Ну какой же кошелек без денег?! Естественно там будут лежать деньги - вот это именно то самое серьезное заблуждение, которое и привело к хождению термина «электронные деньги». В электронный кошелек помещаются не деньги, а всего лишь их электронная стоимость. Деньги остались в банке или в той компании, которая выдала этот бумажник. Ведь никто не будет утверждать, что телефонная карта или магнитный билет метро являются деньгами. Все прекрасно понимают, что это лишь средство воспользоваться определенными услугами. И эти механизмы позволяют воспользоваться заранее оплаченными услугами. Точно так же и с электронным бумажником. Его следует рассматривать как предоплаченный финансовый продукт. Тем более, что именно в этой форме наше законодательство дает ему право на существование. Указание Банка России от 3 июля 1998 г. № 277-У «О порядке выдачи регистрационных свидетельств кредитным организациям-резидентам на осуществление эмиссии предоплаченных финансовых продуктов». В таких случаях следует говорить об электронных платежах или электронной стоимости как электронном эквиваленте обычных денежных средств, помещаемой на платежную карту или в электронный кошелек на жестком диске компьютера. Электронная стоимость все равно привязана к счету, независимо от того, банковский это счет или подобные услуги оказывает небанковская организация. Денежные средства помещаются на этот счет, а клиенту переводится на карту или в электронный бумажник эквивалентная электронная стоимость этих денежных средств, а дальше он использует их по своему назначению. Причем при осуществлении расчетов или точнее говоря передаче электронной стоимости движения самих денежных средств не происходит. Реальные деньги или обмениваются на электронную стоимость, в момент ее предъявления, собранную продавцом за реализованные товары или услуги или происходит своеобразный клиринг операций, в которых задействовалась электронная стоимость. Все российские системы электронных платежей обязательно используют банковские счета. И уже с этого счета происходит перенос электронной стоимости, сначала в кошелек покупателя, а потом продавцу за приобретенный товар. Деньги все равно остаются на банковских счетах и банки осуществляют расчеты за своих клиентов. Цифровые деньги, которые представляют собой всего лишь некоторую информацию, можно хранить на любом носителе информации, в частности, на винчестере настольного компьютера или Ноутбука, дискете, смарт-карте, которые при этом превращаются в электронный кошелек.[4] Новой технической разработкой в этой сфере является запланированное компанией Dai Nippon Printing Co Ltd в мае 2004 года начало массового производства «бумажника будущего» - компактного устройства для электронных денег и билетов. Устройство имеет размеры 6.2 x 3.2 x 1.7 см, весит 20 г и фактически является миниатюрным компьютером с 16-битным центральным процессором и черно-белым LCD экраном на четыре строки, позволяющим выполнять платежи и проверять баланс через Интернет. Устройство может работать с различными SIM-картами. Ожидаемая цена устройства от 50 до 100 USD и в течение этого года планируется выпустить 1 миллион штук.[5] 4. Электронная коммерция и электронные деньги в Internet Оценки текущих объемов продаж в Internet, приводимые Forrester Research, Gartner Group и IDC, показывают более чем впечатляющую динамику (рис. 1).

Рис. 1. Динамика объемов продаж в Internet Однако в настоящее время электронная коммерция в Internet явно сдерживается из-за того, что использование электронных денег и безопасное использование пластиковых карточек пока не получило широкого распространения. В основном используется передача номеров пластиковых карточек от покупателя продавцу, о недостатках такого метода было сказано выше. К тому же весьма непросто получить в банке credit card merchant account - счет, позволяющий продавцу принимать карточки через Internet. Вследствие повышенного риска такого бизнеса далеко не каждый банк соглашается предоставлять такие услуги. Применение платежных схем, использующих электронные деньги вместо пластиковых карточек, а также схем безопасного использования пластиковых карточек позволит с минимальными затратами и практически без формальностей войти на рынок множеству мелких продавцов. Это также привлечет и массу покупателей, которые не решаются сегодня использовать карточки в Internet из-за вполне оправданных сомнений в безопасности таких операций. Сегодня под термином «электронная коммерция» понимается прежде всего предоставление товаров и платных услуг через глобальные информационные сети. Рассмотрим наиболее распространенные на сегодняшний день виды электронной коммерции: - «Электронные магазины». Обычно «электронный магазин» представляет собой Web-site на котором имеется каталог товаров, виртуальная «корзина» покупателя, на которую «собираются» товары, а также средства оплаты - по предоставлению номера кредитной карточки по сети Internet или по телефону. Отправка товаров покупателям осуществляется по почте или, в случае покупки электронных товаров (например, программного обеспечения) по каналам электронной почты или непосредственно через Web-site по сети Internet. - Другим новым направлением электронной коммерции стала аренда различного программного обеспечения и так называемые «микроплатежи» - когда за использование какого-либо компонента программного комплекса с пользователя берется символическая плата (несколько центов). Этот вид бизнеса получил развитие в связи с широким распространением технологии Java, предполагающей, что необходимые для выполнения задач программные компоненты подкачиваются по сети непосредственно с Web-сервера. - Традиционной услугой в области электронной коммерции является продажа информации, например, подписка на базы данных, функционирующие в режиме on-line. Этот вид услуг уже достаточно распространен в России, например, базы данных «Гарант-Парк», «Россия-он-Лайн» и др. - Наконец сегодня начинает набирать обороты новый вид электронной коммерции - электронные банки. Среди основных преимуществ электронных банков можно отметить относительно низкую себестоимость организации такого банка (не нужно арендовать престижные здания, не нужны хранилища ценностей и т.д.) и широчайший охват клиентов (потенциальным клиентом электронного банка является практически любой пользователь Internet). За счет этого электронный банк может предоставлять клиентам более выгодные, чем у обычного банка проценты, и предоставлять за более низкую плату больший спектр банковских и других услуг. Естественно, что электронный банк имеет собственные системы безопасности и защиты электронной информации, такие, как специальные карточки - генераторы случайных паролей, синхронизируемых с паролем на банковском сервере. Это позволяет создавать уникальный пароль при каждом обращении клиента к банковскому серверу. Для большей степени защиты дополнительно могут использоваться и средства биометрической идентификации пользователя. Методы защиты информацииСамый старый и проверенный способ электронной коммерции - это оплата кредитной карточкой по телефону. В этом случае покупатель заказывает на Web-сервере список товаров, которые он хотел бы купить, и потом сообщает по телефону номер своей кредитной карточки компании-продавцу. Затем происходит обычная авторизация карты, а списание денег со счета покупателя производится лишь в момент отправки товара по почте или с курьером. Принципиально новый подход заключается в немедленной авторизации и шифровании финансовой информации в сети Internet с использованием схем SSL (Seсure Socket Layer) и SET. Протокол SSL предполагает шифрование информации на канальном уровне, а протокол SET, разработанный компаниями VISA, Netscape и рядом других, предполагает шифрование исключительно финансовой информации. Применяются методы шифрования, основанные на «открытых ключах», в том числе и российский стандарт электронной подписи. Для защиты сделок были организованы специальные центры сертификации в Internet, которые следят за тем, чтобы каждый участник электронной коммерции получал бы уникальный электронный «сертификат». В этом «сертификате» с помощью открытого ключа центра сертификации зашифрован публичный ключ данного участника коммерческих сделок. Сертификат генерируется на определенное время, и при его получении необходимо предоставить в центр сертификации документ, подтверждающий личность (для юридических лиц - их легальную регистрацию) участников сделки. Затем участники коммерции могут затребовать публичный ключ других участников и, имея «на руках» публичный ключ центра сертификации, участвовать в сделках. Алгоритм SET позволяет добиться того, что покупатель не может расшифровать платежные реквизиты продавца, но может расшифровать все данные заказа. С другой стороны, банк не может получить данные по структуре заказа, но имеет доступ к платежным реквизитам продавца и покупателя. Это достигается с использованием двойной электронной подписи: банку посылается одна часть сообщения, а покупателю - другая. Кроме того, протокол SET описывает стандартные виды финансовых транзакций между банками, центрами авторизации и торговыми точками.[6] Западные и российские системы электронной коммерции рассмотрены в разделе 6.Сегодня Интернет фактически представляет собой целый новый мир. Здесь уже «прописались» многие тысячи патриотов виртуальной республики, здесь действуют свои законы и своя система хозяйственных отношений. Словно желая подчеркнуть собственную независимость, Интернет-сообщество изобрело еще и внутренние электронные платежные системы с собственной электронной валютой. Впрочем, ее существование пока не отменяет привычные методы оплаты (по убыванию популярности): · наличными курьеру; · переводом (банковским, почтовым); · с помощью кредитной карты; · с помощью Интернет-банкинга. Однако у электронных платежных систем есть одна особенность – в отличие от перечисленных методов, пусть и имеющих гораздо более широкое распространение, они позволяют работать с электронной наличностью. Так, при оплате живыми деньгами Интернет-площадка выступает лишь в качестве очередного средства привлечения клиентуры. Бесспорно, такой способ взаиморасчетов имеет полное право на существование, и он еще долго будет превалировать в работе российских сетевых магазинов. Однако оплата в руки курьеру или почтовый (банковский) перевод дискредитируют саму идею виртуальности, а в последнем случае каждая операция сопровождается еще и походом на почту (в банк) со всеми вытекающими отсюда «бумажными» процедурами. В определенной степени указанную проблему решают системы Интернет-банкинга (например, «ГУТА-банк» со своим «Телебанком»). В данном случае для осуществления платежа не нужно каждый раз бежать в банк – все манипуляции со счетом (необходимо иметь счет в том банке, который предоставляет подобный сервис) происходят непосредственно с вашего домашнего или офисного компьютера. Это удобно, но уж слишком экзотично, а кроме того, Интернет вновь используется лишь как вспомогательный инструмент при проведении стандартной банковской операции по оплате товара или услуги с помощью выбранной платежной системы. С течением времени оказалось, что для Интернет-расчетов очень удобно использовать пластиковые карты типа Visa и MasterCard. Эта процедура не требует открытия новых счетов и для ее осуществления подходят карты, эмитированные российскими банками. Наибольшая доля рынка по обслуживанию Интернет-платежей посредством кредитных карт принадлежит системам CyberPlat и Assist, к которым подключено около сотни крупных отечественных онлайн-магазинов. Однако в российских условиях оформление самой пластиковой карты занимает несколько дней и происходит только при соблюдении некоторых условий со стороны клиента: наличие прописки (для Москвы), определенный уровень благосостояния, справка с места работы и пр. Кроме того, воспользоваться чужой кредиткой в режиме онлайн гораздо проще, чем в реальной жизни. Истерия по поводу кражи номеров отнюдь не закончена – чуть ли не ежедневно средства массовой информации сообщают об очередном взломе баз данных. Одной из разновидностей кредитных карт Visa и MasterCard являются их виртуальные аналоги, которые в России предлагает «Альфа-банк». Они предназначены специально для совершения сделок в Интернет-магазинах, причем как российских, так и иностранных. При этом расчеты в традиционных магазинах для держателей таких платежных средств, разумеется, недоступны. Несмотря на ограниченность применения, виртуальные пластиковые карты обладают рядом преимуществ, поскольку принимаются к оплате почти на всем Интернет-пространстве, не требуют больших затрат на оформление и высокого первоначального взноса. Именно они наиболее близки по идеологии к электронным платежным системам, которых уже сейчас достаточно много в Рунете. Обычная сегодня коммерческая операция в Internet - покупка информации (текстов, графики и т.п.), программного обеспечения либо услуги (например, собственно доступа в Internet). Традиционным является использование для этой цели кредитных карточек. Однако для небольших покупок, которых в Internet подавляющее большинство, такой способ нельзя назвать ни удобным, ни безопасным. Поэтому нельзя не признать справедливость отнесения американскими банками операций по карточкам через Internet к рискованным - соответственно они и взимаемые с таких продавцов комиссионные устанавливают в полтора-два раза выше обычных). Налицо очевидная ниша для применения иных схем оплаты в Internet, свободных от вышеперечисленных недостатков. Такие схемы реализуются с использованием электронных денег, которые могут представлять собой как зашифрованный и защищенный электронной подписью от фальсификации (но не от копирования) носитель номинала - информационный массив, так и записи на счетах в виртуальном банке с защищенным доступом.

Реализация права на конфиденциальность.Право на конфиденциальность покупки - естественное право, которым мы каждый раз пользуемся, платя наличными в магазине. Никто вас не спрашивает при этом, кто вы такой и где вы живете. Никто не информирует ваш банк о том, что вы купили и на сколько. Осознавать и ценить это право начинаешь, пытаясь купить какую-нибудь мелочь в Internet по карточке. Иного способа реализовать право на конфиденциальность в Internet, кроме использования электронных денег, нет. Интернационализация обращения. Одним из основных последствий появления электронных денег явится интернационализация денежного обращения, так как электронные деньги обеспечивают возможность беспрепятственного совершения международных розничных операций. В настоящее время в Internet для совершения таких операций используются в основном кредитные карты, что небезопасно как для покупателей, так и для продавцов. Масштабные усилия мировых карточных платежных систем по обеспечению безопасного использования пластиковых карт в Internet (наиболее известным проектом в этой области является внедрение стандарта Secure Electronic Transactions - SET) конечно, дадут свой результат, однако в этой связи необходимо заметить, что притягивание за уши традиционных давно существующих технологий магнитных карт к Internet явно менее перспективно, чем развитие моделей электронных денег, изначально ориентированных на использование в Сети (и, возможно, использующих микропроцессорные карточки для аутентификации владельца электронных денег и/или хранения электронных денег в электронном кошельке карточки).Безопасность. Еще недавно вопрос безопасности в Internet был достаточно острым. Однако растущая коммерциализация использования Internet привела к тому, что ведущие компании - поставщики программного обеспечения моделей, в частности Microsoft и Netscape, сосредоточили свои усилия на создании программного обеспечения, позволяющего осуществлять безопасные транзакции через Internet, и сегодня безопасные решения для коммерции в Internet уже существуют. Стандартным решением является использование технологии SSL, базирующейся на криптографическом алгоритме RSA.Электронные деньги и пластиковые карточки. Вследствие всего вышесказанного электронные деньги ограничат использование пластиковых карточек в Internet. Речь в данном случае идет о существующих магнитных карточках международных платежных систем - применение же микропроцессорных карточек для целей аутентификации и хранения электронных денег будет однозначно расширяться. Единственный довод за использование существующих пластиковых карточек в Internet - использование одного (карточного) счета и для операций вне и внутри Internet не убедителен - во-первых, почти у каждого (западного) потребителя имеется несколько, а не одна карточка, соответственно, с разными счетами для каждой и это не кажется никому неудобством, во-вторых, в целях диверсификации рисков использование разных счетов для разных использований вполне оправдано.6. Электронные платежные системы |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||