|

Учебное пособие: Сущность и функции финансов предприятияОсновные фонды играют огромную роль в процессе труда, так как они в своей совокупности образуют материально-техническую базу и определяют производственную мощь предприятия. К основным фондам относятся предметы, срок службы которых более 1 года, В состав основных фондов не включаются и учитываются в составе малоценных и быстроизнашивающихся предметов средства труда с эксплуатацией менее 1 года независимо от их стоимости, средства труда стоимостью менее 10 тыс. руб. (за исключением сельскохозяйственных машин, рабочего и продуктивного скота; которые относятся к основным фондам независимо от их стоимости). Также к ним не относятся специальные инструменты и приспособления независимо от их стоимости и спецодежда, спецобувь, постельные принадлежности, независимо от их стоимости и срока службы. Основные фонды разнообразны по характеру их участия в производстве (в эксплуатации, запасе, аренде, консервации) и видам. Типовая классификация основных фондов по их видам установлена органами госстатистики. В соответствии с этой классификацией они подразделяются на здания, сооружения, передаточные устройства, машины и оборудование, транспорт, инструмент, инвентарь, многолетние насаждения и др. В промышленности основные фонды планируют в натуральных показателях и в денежной форме. Основные фонды, выраженные в натуральных показателях, дают представление об их натурально-вещественном составе и количестве тех или иных объектов (количестве и мощности оборудования, промысловых судов, площади рыбоводных прудов, количестве и кубатуре зданий и т.п.). Натуральные показатели основных фондов отражаются в паспорте предприятия, используются при аттестации и паспортизации рабочих мест. Учет и планирование основных фондов в натуральных показателях необходимы для определения производственной мощности предприятий и отраслей. Так, в расчетах производственной мощности используют данные о количественном составе производственных фондов, режиме работы оборудования, его производительности. Натуральные показатели характеризуют конкретные виды основных фондов по мощности, грузоподъемности и другим главным измерениям. Они используются для определения потребности в судах, машинах, станках и при составлении баланса оборудования. Денежная форма оценки дает возможность определить общую стоимость основных фондов, рассчитать их структуру, динамику, износ и размер амортизационных отчислений. Такая оценка необходима для определения рентабельности производства, фондоотдачи и фондоемкости, величины налога на имущество. Все эти показатели являются необходимыми для осуществления коммерческого расчета на предприятиях. Следует различать первоначальную, восстановительную и остаточную стоимость основных средств. Первоначальная стоимость — это стоимость основных фондов в момент их изготовления. Она включает затраты на производство или приобретение основных фондов, их транспортировку, монтаж и другие затраты, связанные с вводом фондов в эксплуатацию. Первоначальная стоимость основных фондов (Сп) может быть определена по формуле Сп = Соб + Ст + См, где С0б - стоимость приобретенного оборудования или строительства здания, сооружения; Ст- — затраты на транспортировку основных фондов; См — стоимость строительно-монтажных работ на месте эксплуатации основных фондов (фундамент, установка, наладка и т.д.). Первоначальная стоимость основных фондов, внесенных учредителями в счет их вклада в уставный (складочный) капитал предприятия, определяется по договоренности сторон, а полученных безвозмездно — экспертным путем. Первоначальная стоимость основных фондов выражается в ценах в момент приобретения (строительства) данного объекта и служит основой определения величины амортизационных отчислений. Однако этот вид оценки имеет отдельные недостатки. Он не позволяет получить точные и сопоставимые данные о динамике основных фондов, правильно рассчитать степень их износа. Вызывается это тем, что основные фонды, созданные в разное время, учитываются на балансе предприятия (особенно при инфляции) в смешанных ценах разных лет. Более точно характеризует физический объем основных фондов восстановительная стоимость, т.е. стоимость воспроизводства основных фондов в данный момент. Оценка по этой стоимости дает возможность выразить в единых современных сопоставимых ценах величину затрат на создание основных фондов. Восстановительная стоимость определяется путем переоценки фондов с учетом их физического состояния и морального износа" уровня инфляции. С этой целью периодически осуществляют переоценку основных фондов согласно порядку, устанавливаемому Правительством Российской Федерации. Для характеристики реально сохранившейся стоимости основных фондов после определенного периода их эксплуатации применяют остаточную стоимость. Она показывает, какая часть стоимости основных фондов еще не перенесена на себестоимость продукции. Для этого из первоначальной (или восстановительной) стоимости основных фондов вычитают сумму их износа и прибавляют затраты на капитальный ремонт. При этом рекомендуется остаточную стоимость ликвидируемых основных фондов определять как разность между их восстановительной стоимостью и суммой начисленной амортизации. Различают также балансовую и рыночную стоимость основных фондов. Балансовая стоимость — это вид оценки, по которой основные фонды (средства) отражаются в бухгалтерском балансе! В коммерческих организациях балансовая стоимость равна остаточной восстановительной. Рыночная стоимость — это вид оценки, учитывающий сложившееся соотношение спроса и предложения. 5.2 Износ и амортизация основных фондов Физический (или материальный) износ - это постепенная утрата основными фондами своих технико-производственных свойств, потребительной стоимости. Возникновение физического износа связано прежде всего с использованием основных фондов в производстве. Например, в процессе эксплуатации машин и оборудования отдельные их детали, узлы в результате трения, давления и ударов утрачивают свою прочность, изменяют формы и размеры. Могут увеличиваться зазоры между деталями, снижаться рабочие параметры механизмов, агрегатов и в целом машин. Влияние физического износа рабочих и энергетических машин может сказаться на снижении их надежности и безопасности работы, увеличении расхода топливных ресурсов. Существенное влияние на степень износа оказывает интенсивность загрузки основных фондов. Другой вид физического износа связан с воздействием сил природы на основные фонды. Например, рыболовные суда, ведущие промысел в районах Севера, ледовой обстановке в большей мере подвержены физическому износу. Под воздействием сил природы, а также вследствие чрезвычайных обстоятельств (наводнений, землетрясений, пожаров, аварий) могут разрушаться плотины, причалы, дамбы, сооружения и т.д. Основные фонды изнашиваются и в тех случаях, когда они не используются. Бездействующие основные фонды на предприятиях - это не только недополученная продукция, но и потеря части стоимости основных фондов. Например,.износ гидротехнических сооружений в рыбоводстве увеличивается тогда, когда они не используются из-за вывода прудов на летование или вследствие отсутствия воды. Физический износ зависит не только от интенсивности их использования и влияния условий внешней среды, но и от других факторов, важнейшими из которых являются: профессиональное мастерство работников, эксплуатирующих машины и оборудование; своевременность проведения ремонтов и осмотров основных фондов; качество конструкций и надежность установки основных фондов, правильность сборки и монтажа и т.д. На предприятиях физический износ основных фондов возрастает неравномерно. Степень физического износа основных фондов (Ки.ф) может быть определена с помощью следующей формулы: Ки.ф = Иф/Сп Где Иф - сумма износа основных фондов Однако данный метод определения степени износа не учитывает фактическое состояние объекта, которое может не соответствовать сумме износа (амортизационным отчислениям). С целью устранения этого недостатка степень износа можно рассчитать исходя из сопоставления фактических и нормативных сроков службы основных фондов. При этом, если у -объектов фактический срок службы ниже нормативного, коэффициент износа определяется по формуле: Ки.ф = Тф/Тн Тф и Тн – фактический и нормативный сроки службы В тех случаях, когда фактический срок службы равен нормативному или выше его, коэффициент рассчитывается по формуле: Ки.ф = Тф/(Тн + Тост), Тост – остаточный срок службы объекта сверх фактически достигнутого, который устанавливается экспертным путем. Под моральным износом понимается снижение экономической эффективности использования основных фондов до наступления их полного физического износа. По мере физического и морального износа основные фонды утрачивают не только потребительские свойства, но и стоимость. Источником возмещения износа основных фондов являются амортизационные отчисления. Они представляют собой плановые возмещения износа основных фондов путем перенесения их утраченной стоимости на изготовляемый продую4. При линейном методе амортизации ее исчисление осуществляется по фиксированной величине в течение всего срока использования имущества. Размеры амортизационных отчислений устанавливаются в процентах к балансовой стоимости, которые называются нормами амортизации. Особенности производства, режима эксплуатации машин и оборудования, естественных условий, которые вызывают повышенный или пониженный износ, учитываются посредством применения поправочных коэффициентов к нормам амортизации. Норма амортизации по каждому объекту амортизируемого имущества при линейном методе (На) определяется по формуле На = (1:А)х 100%, где А - срок полезного использования объекта. Нормы амортизации по жилым зданиям установлены только для определения износа, так как амортизация по ним не начисляется. Амортизационные отчисления не производятся по библиотечному фонду, законсервированным основным фондам, Суммы амортизации рассчитываются ежемесячно по основным фондам, числящимся на 1 -е число отчетного месяца. Амортизация по вновь поступившим оснозным фондам начисляется с 1-го числа месяца, следующего за месяцем поступления в эксплуатацию, а по выбывшим - заканчивается 1-го числа месяца, следующего за месяцем выбытия. В течение года ежемесячную сумму амортизации определяют следующим образом: к начисленной за предыдущий месяц сумме прибавляют амортизацию по поступившим объектам и вычитают амортизацию по выбывшим объектам в предыдущем месяце. Если в предыдущем месяце не было поступления и выбытия основных фондов, то суммы амортизации за текущий месяц будут такими же, как и в прошлом месяце. Начисление амортизации прекращается по мере возмещения предприятием полной первоначальной стоимости основных фондов. В целях создания благоприятных финансовых условий для активного обновления основных фондов, развития высокотехнологичных отраслей экономики предприятия имеют право применять механизм ускоренной амортизации. При введении ускоренной амортизации используется равномерный (линейный) метод ее исчисления, при котором утвержденная норма амортизации увеличивается на коэффициент ускорения в размере не выше 2. Метод ускореннрй амортизации не распространяется на машины и оборудование с нормативным сроком службы до 3 лет, автотранспорт и уникальную технику. Амортизация, начисленная ускоренным методом, должна использоваться предприятиями строго по целевому назначению, для ускорения научно-технического прогресса. В случае ее нецелевого использования дополнительная оумма амортизации, соответствующая расчету по ускоренному методу, включается в налогооблагаемую базу и подлежит налогообложению. Ежегодный уровень ввода новых основных фондов в промышленности не превышает 2%, что вызывает увеличение их износа, которое достигает 49%. Основная причина — недостаток финансовых ресурсов. В мировой практике амортизационная политика предусматривает использование и других методов начисления амортизации: метод суммы лет срока использования основных фондов, метод уменьшаемого остатка, метод списания стоимости пропорционально объему продукции, метод замедления амортизации и др. Метод суммы лет срока полезного использования предусматривает определение годовой амортизации исходя из первоначальной стоимости объекта основных фондов и изменяющейся по годам нормы амортизации. При этом методе годовая амортизация уменьшается из года в год из-за постоянного сокращения числа лет, оставшихся до конца срока службы, и нормы амортизации. Метод уменьшаемого остатка предполагает расчет годовой амортизации исходя из остаточной стоимости объекта на начало периода, нормы амортизации и коэффициента ускорения. Коэффициент ускорения по движимому имуществу, составляющему объект финансового лизинга, может достигать трех единиц. Чем выше коэффициент ускорения, тем большая часть стоимости имущества списывается на издержки производства предприятия впервые годы. Метод списания стоимости пропорционально объему продукции означает, что определение годовой амортизации происходит исходя из первоначальной стоимости основных фондов и соотношения натурального объема продукции в отчетном периоде и прогнозируемого объема за весь срок полезного использования. Метод замедления амортизации предусматривает применение понижающих коэффициентов к установленным нормам амортизации в размере до 0,5, что облегчает последствия переоценки основных фондов. 5.3 Финансирование воспроизводства основных фондов В рыночных условиях успешное развитие предприятия предполагает наличие определенных инвестиций, т.е. вложений денежных средств в объекты предпринимательской деятельности (средства производства, ценные бумаги, интеллектуальную собственность и др.). При этом инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений. Источниками финансирования капитальных вложений предприятия являются: собственные финансовые ресурсы и резервы; привлеченные финансовые средства; заемные финансовые средства; денежные средства, централизуемые объединениями (союзами) предприятий; бюджетные ассигнования; иностранные инвестиции. При определении источников финансирования капитальных вложений прежде всего рассматриваются возможности использования собственных средств. Собственные финансовые ресурсы предприятия включают первоначальные взносы учредителей, вкладываемые в основные фонды, амортизацию, прибыль, средства, мобилизуемые в процессе строительства. Амортизационные отчисления составляют значительную часть средств, направляемых на финансирование капитальных вложений (свыше 35%). Накопление износа основных фондов происходит ежемесячно, а их обновление осуществляется по истечении срока службы. В результате у предприятия формируются свободные денежные средства, которые используются на простое и расширенное воспроизводство основных фондов. Этому способствует финансовая политика ускоренной амортизации основных фондов. Другим крупным источником средств в составе собственных ресурсов выступает прибыль. Часть чистой, прибыли предприятия можно направлять на капитальные вложения производственного и социального характера. Важность этого источника заключается в том, что его величина непосредственно зависит от результатов производственно-хозяйственной деятельности. Такой источник стимулирует предприятия улучшать финансовые показатели своей работы. Среди собственных финансовых ресурсов следует выделить денежные средства, мобилизуемые в процессе строительства, осуществляемого хозяйственным способом. К ним относятся: мобилизация внутренних резервов в строительстве; прибыль от строительства и экономия от снижения стоимости строительно-монтажных работ; амортизация основных фондов строек; средства, поступающие от ликвидации временных зданий, сооружений. Мобилизация внутренних резервов в строительстве означает сокращение оборотных средств, вложенных предприятиями в оборудование и другие материальные ценности. Сумма мобилизации внутренних резервов в строительстве определяется путем сопоставления фактического наличия оборотных средств стройки на начало планируемого года с нормативом оборотных средств на конец года. При этом учитывается снижение кредиторской задолженности. Пример определения суммы мобилизации внутренних ресурсов при строительстве цеха, осуществляемом предприятием хозяйственным способом, представлен в табл. 5.1. Таблица 5.1

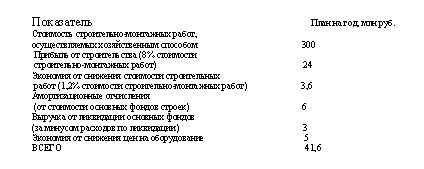

Как следует из данных табл. 5.1, на стройке имеются возможности для высвобождения ресурсов, вложенных в материальные ценности и дебиторскую задолженность, в размере 7 млн руб. Но эта сумма не может полностью приниматься в качестве мобилизуемых ресурсов, так как ее часть должна быть направлена для погашения кредиторской задолженности (подрядчикам за выполненные работы, поставщикам, работникам стройки). Допустим, что кредиторская задолженность должна быть снижена в планируемом году на 3 млн руб. Тогда сумма мобилизации внутренних ресурсов составит 4 млн руб. (7 млн руб. — 3 млн руб.). Экономия от снижения стоимости строительно-монтажных работ планируется в размере задания, которое устанавливается в процентах к сметной стоимости. Амортизационные отчисления от капитальных вложений основных фондов строек, осуществляемых хозяйственным способом, в части, предназначенной на капитальные вложения, учитываются как источник финансирования капитальных вложений. Средства от ликвидации временных зданий, сооружений и строительных механизмов определяются как разница между выручкой от их реализации и расходами по разборке и демонтажу. Например, временные постройки к концу строительства разбираются и могут быть реализованы другим предприятиям. Пример расчета прибыли и экономии от строительных работ, амортизационных отчислений от основных фондов строек, выручки от ликвидации основных фондов на предприятии приведен ниже.

Таким образом, общая сумма планируемых источников финансирования за счет средств строительства в нашем примере составит 45,6 млн (4 млн руб. + 41,6 млн руб.). С развитием рынка ценных бумаг предприятия могут привлекать финансовые средства прежде всего за счет продажи акций, выпуска облигаций, векселей. К привлеченным финансовым средствам относятся также паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц. Заемные финансовые средства включают банковские и бюджетные кредиты, ссуды других кредиторов под векселя и иные долговые обязательства, облигационные займы. Долгосрочные кредиты для воспроизводства основных фондов, реконструкции и технического перевооружения способствуют укреплению коммерческого расчета, своевременному вводу в эксплуатацию объектов. Предоставление кредита на условиях возвратности и платности усиливает материальную заинтересованность предприятий в повышении эффективности строительства. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16, 17, 18 |

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||