|

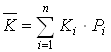

Учебное пособие: Економічний ризик1. Визначаємо очікувану норму доходів по всій групі інвестицій:

де

Для проекту 2:

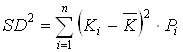

Для визначення загального ризику необхідно враховувати показник варіації, що вимірює дисперсію величини вартості. 2. Варіація:

де

По проекті 2 маємо:

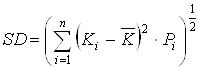

3. Визначають середньо – квадратичне відхилення, тобто показник стандартної девиації чи ризик, що вказує, на скількох у середньому кожен варіант відрізняється від середньої величини і характеризує абсолютну величину ризику по інвестиціях, що робить незручним порівняння інвестування з різними очікуваними доходами. Для порівняння зручно використовувати величину відносних ризиків інвестицій:

4. Величина відносних ризиків, тобто розрахунок ризику на одиницю очікуваного доходу визначається через коефіцієнт варіації:

де Проект 2:

Більш ризикованим є проект 1. Аналіз величини відносних ризиків є розширенням аналізу чутливості. В аналізі величини відносних ризиків визначаються можливі припустимі значення критичних змінних величин і проводяться послідовні перевірочні розрахунки. Д. Метод аналогій При аналізі ризику нового проекту дуже корисними можуть виявитися дані про наслідки впливу несприятливих факторів ризику на інші проекти. При використанні аналогів застосовуються бази даних про ризик аналогічних проектів, дослідницьких робіт проектно-дослідницьких установ, заглиблених опитувань менеджерів проектів. Отримані в такий спосіб дані обробляються для виявлення залежностей у закінчених проектах з метою обліку потенційного ризику при реалізації нових проектів. Деякі учені-економісти вважають, що проект являє собою свого роду «живий» організм, що розвивається, як відомо, у наступному порядку: зачаття – народження – зрілість – старіння – смерть. За аналогією ми розрізняємо наступні етапи життєвого циклу проекту: етап розробки, етап виведення на ринок, етап росту, етап зрілості, етап занепаду. За допомогою вивчення життєвого циклу проекту можна вибрати зведення про реалізацію будь-якої частини проекту і зіставити причини перевитрати засобів. При використанні методу аналогій слід дотримуватися визначеної обережності. Навіть у самих правильних і відомих випадках невдалого завершення проектів дуже важко створити передумови для майбутнього аналізу, тобто підготувати вичерпний і реалістичний набір можливих сценаріїв зривів проектів. Справа в тім, що для більшості заперечених наслідків характерні визначені особливості. 3. Способи зниження ризику Високий ступінь ризику проекту приводить до необхідності пошуку шляхів її штучного зниження. У практиці керування проектами існує три способи зниження ризику: - розподіл ризику між учасниками проекту (передача частини ризику співвиконавцям); - страхування; - резервування засобів на покриття непередбачених витрат. 3.1 Розподіл ризику між учасниками проекту Звичайна практика розподілу ризику полягає в тім, що зробити відповідальним за ризик того учасника проекту, що у стані краще усіх розраховувати і контролювати ризики. Однак у житті часто буває так, що саме цей партнер недостатньо міцний у фінансовому відношенні, щоб перебороти наслідку від дії ризиків. Фірми-консультанти, постачальники устаткування і навіть більшість підрядчиків мають обмежені засоби для компенсації ризику, що вони можуть використовувати, не піддаючи небезпеки своє існування. Розподіл ризику реалізується при розробці фінансового плану проекту і контрактних документів. Як і аналіз ризику, його розподіл між учасниками проекту може бути якісним і кількісної. Для кількісного розподілу ризику в проектах пропонується використовувати так називану концептуальну модель. Модель базується на стандартних методах рішень, основою яких є дерево «ймовірностей і рішень», використовуване для встановлення послідовності рішень. Послідовність рішень на вибір того чи іншого замовлення визначається на стадії формування портфеля замовлень. Ця проблема носить двоїстий характер, обумовлений участю в інвестиційному проекту щонайменше двох сторін покупця і продавця, чи замовника і виконавця. З однієї сторони замовник прагнути по можливості зменшити вартість контракту, при цьому усі вимоги по термінах і якості повинні бути виконаними. З іншої сторони виконавець при формуванні портфеля замовлень прагнути до одержання максимального прибутку. Прибуток виконавця, тобто оцінка портфеля замовлень, може бути визначена по наступній формулі:

де

Ріст розмірів і тривалість інвестування проектів, розмаїтість і складність, упровадження нових методів і технологій у їхню реалізацію, висока динамічність зовнішнього середовища, що оточує будь-яку фірму, конкуренція, інфляція й інші негативні фактори приводять до росту ступеня ризику в процесі здійснення проекту. 3.2 Якісний розподіл ризику Якісний розподіл ризику має на увазі, що учасники проекту приймають ряд рішень, що або розширюють, або звужують діапазон потенційних інвесторів. Чим великий ступінь ризику учасники мають намір покласти на інвесторів, тим сутужніше учасникам проекту залучити досвідчених інвесторів до фінансування проекту. Тому учасникам проекту рекомендується при веденні переговорів виявляти максимальну гнучкість щодо того, яку частку ризику вони згодні на себе прийняти. Бажання обговорити питання про прийняття учасниками проекту на себе більшої частки ризику може переконати досвідчених інвесторів знизити свої вимоги. 3.3 Страхування ризику Більшості великих проектів властива затримка в їхнє реалізації, що може привести для замовника до такого збільшення вартості робіт, що перевищить первісну вартість проекту. Наприклад, у результаті несвоєчасного підключення ліній електропостачання. У цьому випадку штраф за затримку, що повинний заплатити підрядчик, виявиться значно менше втрат замовника. Вихід з такої ситуації полягає в тім, що до участі в проекті необхідно залучати страхові компанії. Страхування ризику є власне кажучи передача визначених ризиків страхової компанії. Розглянемо це питання на прикладі зведення великого будівельного комплексу. Можуть бути застосовані два основних способи страхування: майнове страхування і страхування від нещасливих випадків. Майнове страхування може мати наступні форми: Ø страхування ризику підрядного будівництва; Ø страхування морських вантажів; Ø страхування устаткування, що належить підрядчику. Страхування від нещасливих випадків включає: q страхування загальної цивільної відповідальності; q страхування професійної відповідальності. Особливості основних форм страхування: Страхування ризику підрядного будівництва призначено для страхування незавершеного будівництва від ризику матеріальних чи втрат збитку. У залежності від страхових ризиків договору страхування ризику підрядного будівництва можуть бути трьох типів: - Стандартний договір страхування від пожежі служить захистом від прямих матеріальних втрат і / чи ушкоджень зазначеної в договорі власності від пожежі. - Розширений договір страхування від пожежі включає стандартний договір страхування від пожежі й одне чи кілька специфічних доповнень, що враховують потреби конкретного страхувальника. Звичайно в таке доповнення включають ризики, зв'язані з ураганом, градом, вибухом, цивільними хвилюваннями. - Договір страхування від усіх ризиків звичайно враховує конкретні потреби підрядчика і може надати йому більш широкий вибір страхових послуг. Такий договір забезпечує страхування в принципі від усіх ризиків матеріальних чи втрат збитку застрахованого майна, за винятком тих ризиків, що спеціально обмовляються в договорі як нестрахуємі. Договір страхування такого типу охоплює все незавершене будівництво, включаючи всі матеріали, устаткування і результати праці. Страхування морських вантажів передбачає захист від матеріальних чи втрат ушкоджень будь-яких перевезених по чи морю повітряним транспортом вантажів. Страхування охоплює всі ризики. Включаючи війну і страйки, і поширюється на переміщення товарів зі складу відправника вантажу до складу вантажоодержувача. Іншими словами, кожне відправлення вантажу страхується стосовно до всього процесу її переміщення, включаючи наземне транспортування в порт відвантаження і з порту вивантаження. Страхування устаткування, що належить підрядчику, широко використовується підрядчиками і субпідрядниками, коли у своїй діяльності вони застосовують велику кількість приналежного їм устаткування з високою відбудовною вартістю. Ця форма страхування звичайно поширюється також на адресуемое устаткування. Крім того, вона часто застосовується для захисту від наслідків фізичного ушкодження транспортних засобів. Замовники нерідко жадають від підрядчиків і субпідрядників проведення такого страхування, щоб зменшити ризик серйозних порушень календарних планів будівництва при вибутті устаткування з ладу. Страхування загальної цивільної відповідальності є формою страхування від нещасливих випадків і має на меті захистити генерального підрядчика у випадку, якщо в результаті його діяльності «третя сторона» потерпить тілесне ушкодження, особистий чи збиток ушкодження майна. Страхування професійної відповідальності потрібно тільки в тому випадку, коли генеральний підрядчик несе відповідальність за підготовку архітектурного чи технічного проекту, керування проектом, надання інших професійних послуг по проекті. Юридична відповідальність генерального підрядчика виникає у випадку його нездатності забезпечити відповідність професійних послуг визначеним стандартам якості, загальноприйнятим у даній діяльності. По можливості, такі стандарти повинні чітко визначатися контрактом, що знижує імовірність появи непорозумінь у відношенні критеріїв для визначення юридичної відповідальності. Договори страхування професійної відповідальності полягають на час виконання послуг підрядчиком, а також на гарантійний період. Звичайно ці договори включають граничний рівень страхового відшкодування, що вказується або в численні по роках, або в цілому по страхуємому проекті. 3.4 Резервування засобів на покриття непередбачених витрат Створення резерву засобів на покриття непередбачених витрат являє собою спосіб боротьби з ризиком, що передбачає встановлення співвідношення між потенційними ризиками, що впливають на вартість проекту, і розміром витрат, необхідних для подолання збоїв у виконанні проекту. Основною проблемою при створенні резерву на покриття непередбачених витрат є оцінка потенційних наслідків ризиків. Для визначення первісних сум на покриття непередбачених витрат, переоцінки їх у процесі роботи над проектом і уточнення сум резерву майбутніх проектів на основі фактичних даних можуть використовуватися усі викладені вище методи якісного і кількісного аналізу ризику. При визначенні суми резерву на покриття непередбачених витрат необхідно враховувати точність первісної оцінки вартості проекту і його елементів у залежності від етапу проекту, на якому проводилася ця оцінка. Точність оцінки вартості проекту впливає на розмір резерву на покриття непередбачених витрат. Якщо оцінка не враховує повною мірою реальний вплив на проект потенційного ризику, то неминучий значна перевитрата коштів. Ретельно розроблена оцінка непередбачених витрат зводить до мінімуму перевитрата коштів. Визначення структури резерву на покриття непередбачених витрат може вироблятися на базі одного з двох підходів. При першому підході резерв поділяється на двох частин: на загальний і спеціальний (мал. 2.7). Загальний резерв повинний покривати зміни в кошторисі, добавки до загальної суми контракту й інші аналогічні елементи. Спеціальний резерв містить у собі надбавки на покриття росту цін, збільшення витрат по окремих позиціях, а також на оплату позовів по контрактах. Багато практиків вважають, що надбавки на покриття росту цін повинні враховуватися окремо від непередбачених витрат. Це особливо актуально, коли контракти передбачають зміна умов чи платежу перегляд умов контрактів відповідно до публікуємих індексів інфляції. Другий підхід до створення структури резерву припускає визначення непередбачених витрат по видах витрат, наприклад, на заробітну плату, матеріали, субконтракти. Така диференціація дозволяє визначити ступінь ризику, зв'язаного з кожною категорією витрат, що потім можна поширити на окремі етапи проекту. Подальше уточнення розмірів непередбачених витрат вимагає установлення взаємозв'язку з елементами структури поділу робіт на різних рівнях цього розподілу, у тому числі, на рівні комплексів (пакетів) робіт. Перевага такого детального поділу робіт полягає в тім, що воно допомагає придбати досвід і створити базу дані коректування непередбачених витрат. Цей підхід забезпечує достатній контроль за непередбаченими витратами, однак необхідність використання для цього більшого числа даних і оцінок дозволяє застосовувати його тільки для відносно невеликих проектів. Резерв на непередбачені витрати визначається тільки по тим видам витрат, що ввійшли в первісний кошторис. Резерв не повинний використовуватися для компенсації витрат, понесених унаслідок незадовільної роботи. У загальному випадку резерв може використовуватися для наступних цілей: - виділення асигнувань для знову виявленої роботи з проекту; - збільшення асигнувань на роботу, для виконання якої було виділено недостатньо засобів; - тимчасове формування бюджету з урахуванням робіт, для яких необхідні асигнування ще не виділені; - компенсація непередбачених змін трудовитрат, накладних витрат і т. п., що виникають у ході роботи над проектом. Поточні витрати резерву повинні відслідковуватися й оцінюватися, щоб забезпечити наявність залишку на покриття майбутніх ризиків. Непередбачені витрати включаються в бюджет як самостійна стаття і затверджуються відповідальним керівником. Після виконання роботи, для якої виділений резерв на покриття непередбачених витрат, можна порівняти плановий і фактичний розподіл непередбачених витрат, і на цій основі визначити тенденції використання непередбачених витрат до завершення проекту. При цьому невикористана частина виділеного резерву на покриття непередбачених витрат може бути повернута в резерв проекту (мал. 2.8). У простих проектах бюджет для покриття непередбачених витрат може бути переданий у розпорядження менеджера проекту, що одержує право використовувати його в плині визначеного чи часу для визначених цілей. Якщо, наприклад, збільшення обсягу робіт розглянуте і прийнято, бюджет менеджера проекту для покриття непередбачених витрат збільшується, а використана частина резерву може бути віднесена на загальний кошторис проекту. Визначена частина засобів, призначена для покриття непередбачених витрат, звичайно називана загальним резервом, повинна залишитися під прямим контролем вищих керівників. 4. Облік ризиків при фінансуванні проекту Фінансування проекту є одним з найбільш важливих умов забезпечення ефективності його виконання. Фінансування повинне бути націлене на рішення двох основних задач: - забезпечення потоку інвестицій, необхідного для планомірного виконання проекту; - зниження капітальних витрат і ризику проекту за рахунок оптимальної структури інвестицій і одержання податкових переваг. План фінансування проекту повинний врахувати наступні види ризиків: - ризик нежиттєздатності проекту; - податковий ризик; - ризик несплати заборгованостей; - ризик незавершення будівництва. Суть цих ризиків і деякі способи їхнього обліку при розробці фінансового плану проекту викладені нижче. 4.1 Ризик нежиттєздатності проекту Інвестори повинні бути упевнені, що передбачувані доходи від проекту будуть достатні для покриття витрат, виплати заборгованостей і забезпечення окупності будь-яких капіталовкладень. Крім того, фінансування проекту повинне задовольняти існуючим федеральним тестам на «адекватну надійність», щоб визначені інституціональні інвестори, наприклад, страхові компанії, одержали можливість здійснювати інвестиції в проект. Під час обговорення даного типу гарантій учасники проекту повинні виявляти визначену гнучкість у відносинах з інвестором. Наприклад, якщо при фінансуванні проекту з'являються труднощі з одним з найбільш серйозних тестів на адекватні гарантії – гарантії виплати відсотків, – те проект може задовольняти вимогам іншого тесту – наприклад, на наявність контракту на придбання якою-небудь організацією продукту, що є результатом реалізації проекту. 4.2 Податковий ризик Податковий ризик включає: § неможливість гарантувати податкову знижку через те. Що проект не ступить в експлуатацію до визначеної дати; § утрату виграшу на податках через те, що учасники припинили роботи над уже функціонуючим, але економічно що не оправдали себе проектом; § зміна податкового законодавства, наприклад, збільшення податку на чи власність зміну планової норми амортизації перед тим як запустити проект в експлуатацію; § рішення податкової служби понижуючі податкові переваги в результаті здійснення проекту. Інвестором, як правило, удається частково захистити себе від податкового ризику за допомогою відповідних гарантій, що включаються в угоди і контракти. 4.3 Ризик несплати заборгованостей Навіть успішні проекти можуть зштовхнутися з тимчасовим зниженням доходів через короткострокове падіння попиту на вироблений продукт, або зниженням цін через надвиробництво продукту на ринку. Щоб захистити себе від таких коливань, передбачувані щорічні доходи від проекту повинні перекривати максимальні річні виплати по заборгованостях. Учасники можуть застосовувати наступні міри зниження ризику від несплати заборгованостей: - використання резервних фондів; - виробничі виплати; - додаткове фінансування. Крім достатності передбачуваних доходів часто рекомендується, щоб план фінансування містив у собі резервний фонд виплат по заборгованостях, що повинний підтримуватися на визначеному рівні, наприклад, на рівні максимальних щорічних виплат по заборгованостях. Фінансові угоди повинні бути складені таким чином, щоб у кожнім з них спочатку передбачалися виплати по заборгованостях, потім на компенсацію резервного фонду і, після цього, по ділянках і третіх сторонах. У деяких проектах замість резервного фонду виплат по заборгованостях може використовуватися принцип виробничих виплат. У проектах, забезпечених доходами, учасники зобов'язуються здійснювати виплати по заборгованостях, гарантуючи на ці мети визначений відсоток доходів, одержуваних від продукту, виробленого по проекті. При цьому недостатність сум, що надходять з цього джерела, для оплати заборгованостей не розглядається як невиконання зобов'язань: виникаючий дефіцит підсумовується і виноситься на термін остаточної виплати заборгованості. План повинний передбачати можливості додаткового фінансування, необхідність у який може виникнути через затримку, значного збільшення масштабів чи проекту проблем, зв'язаних з експлуатацією. Необхідно установити контакт з окремими кредиторами для забезпечення покриття непередбачених витрат. Після здійснення учасниками проекту надійних заходів для зниження ризику несплати заборгованостей, інвестор може застосовувати відповідні гарантії часткових чи повних виплат заборгованостей у визначені етапи чи проекту по його завершенню. Крім того, урядові організації можуть надати урядові гарантії, експертні чи гарантії захист політичного ризику. 4.4 Ризик не завершення будівництва Якщо проект зв'язаний із процесом будівництва, то необхідно враховувати можливий ризик незавершеного будівництва. Тому перед початком будівництва учасники будівництва й інвестори повинні дійти згоди щодо гарантій його завершення. При інвестуванні проекту, у якому використаний новий технологічний чи процес «ноу-хау», інвестор може зажадати безумовних гарантій завершення будівництва, оскільки подібні проекти виявляються більш дорогими, чим спочатку передбачалося. |

|||||||||||||||||||

|

||

| НОВОСТИ |  |

|

|

||

| ВХОД | |

|

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||

, (2.22)

, (2.22) , (2.23)

, (2.23) (2.24)

(2.24)