|

Шпаргалка: Финансы и кредит34. Эмиссия евровалют международными банками. Евровалюта – это деньги без «гражданства» (теряют национальную принадлежность). Она создается, когда кто-либо переводит средства в национальных денежных единицах в кредитные учреждения другого государства для оплаты товаров и услуг, осуществления валютных операций или размещения в депозиты. 5 Ключевых валют (долговые ценные бумаги): 1. Доллар; 2. Евро; 3. Фунты стерлингов; 4. Йены; 5. Швейцарский франк. Поскольку на американские доллары приходится свыше 2/3 всего объема рынка евровалют, его часто называют евродолларовым. 35. Финансовый менеджмент: сущность, цель и инструменты. Финансовый менеджмент представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятия и организацией оборота его денежных средств. Главной целью финансового менеджмента является максимизация благосостояния собственников предприятия в текущем и перспективном периоде, обеспечиваемая путем максимизации его рыночной стоимости. Сформулированная таким образом цель финансового менеджмента ассоциируется с увеличением прибыли компании, но одновременно акцентирует значимость долгосрочных стратегических аспектов управления, а также фактора риска и неопределенности. Ряд задач, решаемых с помощью финансового менеджмента: 1. Обеспечение формирования достаточного объема финансовых ресурсов; 2. Обеспечение эффективного распределения и использования сформированного объема финансовых ресурсов; 3. Оптимизация денежного оборота; 4. Обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска; 5. Обеспечение минимизации уровня финансового риска; 6. Обеспечение постоянного финансового равновесия предприятия (баланс активов/пассивов). Все рассмотренные задачи финансового менеджмента теснейшим образом взаимосвязаны. 36. Анализ точки безубыточности. Порог рентабельности. Запас финансовой прочности. Точка безубыточности – это положение, при котором выручка от реализации произведенного продукта должна равняться издержкам производства. Чтобы получить прибыль, фирма, предприниматель должны производить количество продукта, превышающее величину, соответствующую точке безубыточности. Если же объем ниже соответствующего этой точке, деятельность становится убыточной.

Переменные затраты - это расходы сырья, материалов, топлива, энергии на производственные цели, оплата труда работников на сдельной оплате труда, отчисления и налоги от заработной платы и т. д. Постоянные затраты не зависят от объема производства и реализации продукции. К ним относятся: амортизация основных средств, арендная плата, расходы на управление и организацию производства и т. д. Постоянные затраты вместе с прибылью составляют маржинальный доход предприятия. Маржинальная прибыль – под маржинальной прибылью понимается разница между полученными доходами и прямыми расходами.

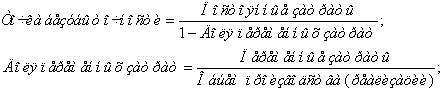

Порог рентабельности - уровень деловой активности, при котором суммарные доходы равны суммарным затратам; может быть выражена в натуральных единицах или в денежном выражении. Запас финансовой прочности - отношение разности между текущим объемом продаж и объемом продаж в точке безубыточности к текущему объему продаж, выраженное в процентах. в абсолютном выражении:

в относительном выражении:

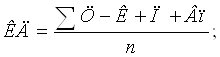

37. Выручка от реализации. Прибыль коммерческой организации. Выручка от реализации продукции – основной вид денежного дохода предприятия; один из главных показателей его хозяйственно-финансовой деятельности. От суммы выручки зависят финансовое положение предприятия, размер прибыли, состояние его оборотного капитала; она является основным источником возмещения затрат на производство и реализацию (продажу) продукции, используется для оплаты счетов предприятий-поставщиков за товарно-материальные ценности, выплаты заработной платы, премий, дивидендов, оказания материальной помощи, уплаты налогов и др. обязательных платежей в бюджеты разных уровней и в государственные внебюджетные фонды, создания фонда износа или амортизации, соц. фондов, погашения кредита, уплаты процентов за кредит и т.д. Законодательно определено два метода учета выручки от реализации продукции: - по мере отгрузки товаров и предъявления расчетных документов; - по мере оплаты и поступления денег на расчетный счет. Прибыль - это основной источник финансовых ресурсов предприятия, связанный с получением валового дохода, она является важнейшей экономической категорией и основой целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства. Основой всех расчетов служит балансовая прибыль – основной финансовый показатель производственно-хозяйственной деятельности предприятия. Часть прибыли, оставшаяся после взимания налогов, называется чистой прибылью. Она характеризует конечный финансовый результат деятельности предприятия. Из прибыли (чистой прибыли) предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы. Нераспределенная прибыль направляется на капитальные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов. Фонд накопления - средства, направленные на производственное развитие предприятия, техническое перевооружение, реконструкцию, расширение и иные цели, предусмотренные учредительными документами предприятия (на создание нового имущества предприятия). Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно – финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции. 38. Анализ финансового состояния коммерческой организации: сущность, методика, показатели. Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Финансовое состояние может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. Объектом финансового анализа является финансовая информация (отчетность), которая должна отвечать требованиям достоверности и открытости, понятности, полезности и значимости, полноты, последовательности, сравнимости, осмотрительности, нейтральности и др. Целью финансового анализа является получение наибольшего числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия: его прибылей и убытков, изменений активов и пассивов, расчетов с дебиторами и кредиторами. 39. Система механизмов финансовой стабилизации предприятия при угрозе банкротства. Политика антикризисного финансового управления представляет собой часть общей финансовой стратегии предприятия, заключающейся в разработке системы методов предварительной диагностики угрозы банкротства и "включении" механизмов финансового оздоровления предприятия, обеспечивающих его выход из кризисного состояния. Основная цель антикризисного финансового управления состоит в разработке и реализации мер, направленных на недопущение и (или) быстрое возобновление платежеспособности и восстановление финансовой устойчивости, обеспечивающее выход из кризисного финансового состояния организации. Исходя из этой цели, в рамках общей финансовой стратегии организации формируется политика антикризисного финансового управления. Она включает методы и модели прогнозирования вероятности наступления банкротства и механизмы финансового оздоровления хозяйствующего субъекта, которые могут обеспечить выход его из кризиса. 40. Сущность и функции денег. Закон денежного обращения. Деньги представляют собой уникальный товар, выполняющий функции средства обмена, платежа, измерения стоимости, накопления богатства. Обычно выделяют такие функции денег как: - Мера стоимости. Разнородные товары сравниваются и обмениваются между собой на основании установки эквивалента обмена этих товаров на деньги; - Средство обращения. Деньги можно использовать при покупке и продаже товаров и услуг. Как средство обращения (или обмена) деньги позволяют обществу избежать неудобств бартерного обмена; - Средство накопления. Деньги, обеспечивая их владельцу, получение любого товара, становятся всеобщим воплощением общественного богатства. Поэтому у людей возникает стремление к их накоплению и сбережению. Получая Деньги в оплату за свою продукцию, экономический субъект создает некий «запас». Этот запас может быть краткосрочным и долгосрочным. - Средство платежа. Эта функция возникла в связи с развитием кредитных отношений. Деньги как средство платежа используются при продаже товаров в кредит; - Функция мировых денег. Проявляется во взаимоотношениях между странами или юридическими и физическими лицами, находящимися в разных странах. Закон денежного обращения. Экономический закон, который определяет количество денег, необходимых для обращения:

K - количество денег в обращении;

41. Денежная масса, ее структура. Денежные агрегаты. Важнейший количественный показатель денежного обращения — денежная масса. В финансовой статистике промышленно развитых стран для определения денежной массы применяется следующий набор основных денежных агрегатов: М-1 – наличные деньги в обращении (банкноты, Монеты) и средства на текущих банковских счетах; М-2 — агрегат М-1 плюс срочные и сберегательные вклады в коммерческих банках (до 4 лет); М-3 — агрегат М-2 плюс сберегательные вклады в специализированных кредитных учреждениях; М-4 — агрегат М-3 плюс депозитные сертификаты крупных коммерческих банков. В России предусмотрены следующие денежные агрегаты: М-0 — наличные деньги; М-1 — агрегат M-0 плюс расчетные текущие и прочие счета (расчетные счета, специальные счета, счета капитальных вложений, аккредитивы и чековые счета, счета местных бюджетов, счета бюджетных, профсоюзных, общественных и других организаций, средства Госстраха, фонд долгосрочного кредитования), вклады в коммерческих банках; депозиты до востребования в Сбербанке; М-2 — агрегат М-1 плюс срочные вклады в Сбербанке; М-3 — агрегат М-2 плюс депозитные сертификаты и облигации государственных займов. 42. Сущность, принципы и основные формы кредита. Кредит - предоставление денег или товаров в долг, как правило, с уплатой процентов. Возникновение кредита связано непосредственно со сферой обмена, где владельцы товаров противостоят друг другу как собственники, готовые вступить в экономические отношения. Основные формы кредита: 1. Банковский кредит. Кредитно-финансовые организации на основе лицензии передают в ссуду непосредственно денежные средства. Банковский кредит предоставляется в виде денежных ссуд коммерческими банками и другими финансовыми учреждениями (финансовыми компаниями, сберегательными кассами и др.) юридическим лицам (промышленным, транспортным, торговым компаниям), населению, государству, иностранным клиентам. 2. Коммерческий кредит применяется с целью ускорить реализацию товаров и оформляется в виде долгового обязательства — векселя, оплачиваемого через коммерческий банк. 3. Потребительский кредит может предоставляться как в денежной, так и в товарной форме: товар приобретается в кредит или в рассрочку в розничной торговле. 4. Государственный кредит- это участие государства (в лице органов исполнительной власти) выступающего в виде кредитора, заемщика. 5. Международный кредит — совокупность кредитных отношений на международном уровне. 6. Ростовщический кредит. Выдача ссуд физическими лицами и предприятиями без лицензии. 43. Роль кредитного рынка в экономическом развитии общества. Кредитный рынок - совокупность финансовых институтов, осуществляющих кредитные операции. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаются в ссудный капитал, который передается за плату во временное пользование. Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость обращения денег. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а следовательно, концентрации производства. Государство может использовать кредит для стимулирования капитальных вложений, жилищного строительства, экспорта товаров, освоения отсталых регионов. Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление фермерских хозяйств, предприятий малого и среднего бизнеса, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве. 44. Международные региональные валютно-кредитные и финансовые организации. Международные валютно-кредитные организации – международные финансовые организации, созданные на основе межгосударственных соглашений с целью регулирования валютных и кредитно-финансовых отношений между странами, содействия экономическому развитию стран, кредитной помощи. В число таких организаций входят Банк международных расчетов, Международный валютный фонд, Международный банк реконструкции и развития, Международная ассоциация развития, Международная финансовая корпорация, Европейский инвестиционный банк, региональные международные банки развития. Международные валютно-финансовые организации создаются путем объединения финансовых ресурсов странами-участниками для решения определенных задач в области развития мировой экономики. Международный Банк Реконструкции и Развития. Цель деятельности Международного Банка Реконструкции и Развития (МБРР) заключается в том, чтобы сократить бедность в странах со средними доходами и в кредитоспособных бедных странах, содействуя устойчивому развитию, предоставляя займы, гарантии и принимая другие меры, не связанные с кредитованием, в том числе проводя аналитические исследования и оказывая консультативные услуги. Международная ассоциация развития. Международная ассоциация развития (МАР) помогает беднейшим странам мира бороться с бедностью, предоставляя “кредиты” по нулевой процентной ставке на срок от 35 до 40 лет, включая льготный период продолжительностью 10 лет. Международная Финансовая Корпорация. Международная Финансовая Корпорация (МФК) стимулирует устойчивый приток инвестиций в частный сектор развивающихся стран в целях сокращения масштабов бедности и улучшения жизни людей. Многостороннее агентство по гарантированию инвестиций. Задачи МАГИ заключаются в привлечении прямых иностранных инвестиций путем страхования политических рисков (выдачи гарантий инвесторам и кредиторам), передачи опыта и предоставления ресурсов, которые помогут странам с формирующимся рынком привлекать и удерживать эти инвестиции. Международный центр по урегулированию инвестиционных споров. Международный центр по урегулированию инвестиционных споров (МЦУИС) стимулирует иностранные инвестиции, обеспечивая международные механизмы урегулирования и арбитражного рассмотрения инвестиционных споров. МЦУИС способствует созданию атмосферы взаимного доверия между государствами и иностранными инвесторами. Международный Валютный Фонд. МВФ действует в качестве наблюдателя за мировыми валютами, способствуя поддержанию упорядоченной системы платежей между всеми странами, и ссужает деньги государствам-членам, испытывающим серьезный дефицит платежного баланса. 45. Роль международных валютно-финансовых и кредитных отношений в подъеме национальной экономики. Международные валютно-кредитные и финансовые отношения - составная часть и одна из наиболее сложных сфер рыночного хозяйства. В них фокусируются проблемы национальной и мировой экономики, развитие которых исторически идет параллельно и тесно переплетаясь. По мере интернационализации хозяйственных связей увеличиваются международные потоки товаров, услуг и особенно капиталов и кредитов. Большое влияние на международные валютно-кредитные и финансовые отношения оказывают ведущие промышленно развитые страны, которые выступают как партнеры-соперники. Последние десятилетия отмечены активизацией развивающихся стран в этой сфере. Под влиянием новых факторов функционирование международных валютно-кредитных и финансовых отношений усложнилось и характеризуется частыми изменениями. Поэтому изучение мирового опыта представляет большой интерес для складывающейся России и других стран СНГ рыночной экономики. Постепенная интеграция России в мировое сообщество, вступление в Международный валютный фонд (МВФ) и группу Международного банка реконструкции и развития (МБРР) требуют знания общепринятого цивилизованного кодекса поведения на мировых рынках валют, кредитов, ценных бумаг, золота. 46. Формы международного кредита. Валютно-финансовые условия международного кредита. Международный кредит - это движение ссудного капитала в сфере международных экономических отношений, связанное с предоставлением валютных и товарных ресурсов на условиях возвратности, срочности, обеспеченности и уплаты процентов. Формы международных кредитов - лизинг, факторинг, кредиты по компенсационным сделкам. Формы международного кредита: Классификация форм кредита осуществляется по: 1) назначению: - коммерческие кредиты, обслуживающие международную торговлю товарами и услугами; - финансовые кредиты, используемые для инвестиционных объектов, приобретения ценных бумаг, погашения внешнего долга, проведения валютной интервенции центральным банком; - промежуточные кредиты для обслуживания смешанных форм экспорта капиталов, товаров, услуг (например, инжиниринг); 2) видам: - товарные (при экспорте товаров с отсрочкой платежа); - валютные (в денежной форме); 3) технике предоставления: - наличные кредиты, зачисляемые на счет заемщика; - акцептные в форме акцепта (согласия платить) тратты импортером или банком; - депозитные сертификаты; - облигационные займы, консорциональные кредиты и др.; 4) валюте займа (международные кредиты в валюте): - либо страны-должника; - либо страны-кредитора; - либо третьей страны; - либо в международных валютных единицах (чаще в экю, замененных евро в 1999 г.); 5) срокам: - краткосрочные кредиты (от 1 дня до 1 года, иногда до 18 мес); - среднесрочные (от 1 года до 5 лет); - долгосрочные (свыше 5 лет); 6) обеспечению: - обеспеченные кредиты; - бланковые кредиты. В качестве обеспечения используются товары, коммерческие и финансовые документы, ценные бумаги, недвижимость, другие ценности, иногда золото. Бланковый кредит выдается под обязательство (вексель) должника погасить его в срок. В зависимости от категории кредитора различаются международные кредиты: - фирменные (частные); - банковские; - брокерские; - правительственные; - смешанные, с участием частных предприятий (в т.ч. банков) и государства; - межгосударственные кредиты международных финансовых институтов. Валютно-финансовые и платежные условия международного кредита - условия, зафиксированные в кредитном соглашении в результате переговоров кредитора и заемщика. При их согласовании проявляется и учитывается противоположность интересов обеих сторон. Они включают следующие основные элементы: валюту кредита; валюту платежа; сумму; срок; условия использования и погашения; стоимость; вид обеспечения; методы страхования рисков. 47. Международные расчеты и их основные формы. Балансы международных расчетов, платежный баланс страны. МР – регулирование платежей по ден. требованиям и обязательствам, возникающим в связи с экон, полит и культурными отношениями между ю/л и гражданами разных стран. Включают: условия и порядок осущ-я платежей, выработанные практикой и закрепленные международными документами и обычаями; и ежедневную практическую деятельность банков по их проведению. Расчеты осуществляются при помощи различных средств платежа, используемых в международном обороте: векселей, чеков, платежных поручений, телеграфных переводов. Механизм международных расчетов: 1)импортер покупает у своего банка телеграфный перевод, банковский чек, вексель или другой платежный документ и пересылает экспортеру; 2) экспортер получает от импортера этот платежный документ и продает его своему банку за национальную валюту, которая необходима ему для производства и иных целей; 3) банк экспортера пересылает за границу своему банку – корреспонденту платежный документ; 4)полученная от продажи этого документа сумма иностранной валюты зачисляется банком импортера на корреспондентский счет банка экспортера. Банки обычно поддерживают необходимые валютные позиции в разных валютах в соответствии со структурой и сроками платежей, а также проводят политику диверсификации своих валютных резервов. Осн. формы МР: документарный аккредитив (виды: безотзывный, отзывный, подтвержденный, неподтвержденный, ролловерные, переводные, покрытые, непокрытые; в отличие от документарного аккредитива денежный аккредитив — именной документ, содержащий поручение о выплате денег получателю в течение определенного срока при соблюдении указанных в нем условий; наиболее сложная и дорогостоящая), инкассо (простое - взыскание платежа по финансовым документам, не сопровождаемым коммерческими документами, документарное—инкассо финансовых документов, сопровождаемых коммерческими документами, либо только коммерческих документов), банковский перевод (осущ-ся оплата инкассо, платежи в счет оконч. расчетов, авансовые платежи, SWIFT, могут сочетаться с другими формами расчетов), открытый счет (периодические платежах импортера экспортеру после получения товара, движение товаров опережает движение денег, расчеты оторваны от товар. поставок и связаны с комм. кредитом, причем обычно экспортер односторонне кредитует импортера), аванс (наиболее выгодны для экспортера,оплата товаров производится импортером до отгрузки). Кроме того, осуществляются расчеты с использованием векселей и чеков (платеж посредством банковской тратты представляет собой чек, выписанный банком на один из своих банковских счетов; в 1930 г. в Женеве ряд стран принял Единообразный вексельный закон). С международными расчетами тесно связаны гарантийные операции банков по отд. формам расчетов (например, инкассо, аванс, открытый счет), они служат доп. обеспечением выполнения внешнеторговыми партнерами обязательств, взятых на себя по контракту. Страницы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11 |

|

|||||||||||||||||||||||||||||

|

|||||

Рефераты бесплатно, реферат бесплатно, сочинения, курсовые работы, реферат, доклады, рефераты, рефераты скачать, рефераты на тему, курсовые, дипломы, научные работы и многое другое. |

||

При использовании материалов - ссылка на сайт обязательна. |

||